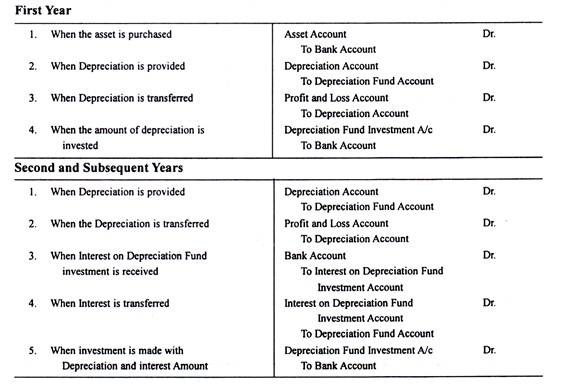

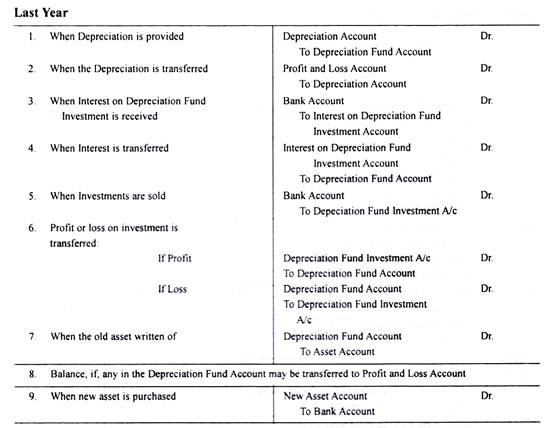

Metode ini tidak hanya memperhitungkan penyusutan tetapi juga membuat penyisihan penggantian aset ketika menjadi tidak berguna. Dengan metode ini jumlah tetap didebet setiap tahun ke Akun Depresiasi atau Akun Laba Rugi dan dikreditkan ke Akun Dana Depresiasi, bukan Akun Aset. Aset ditampilkan pada biaya aslinya, di pembukuan, di setiap tahun.

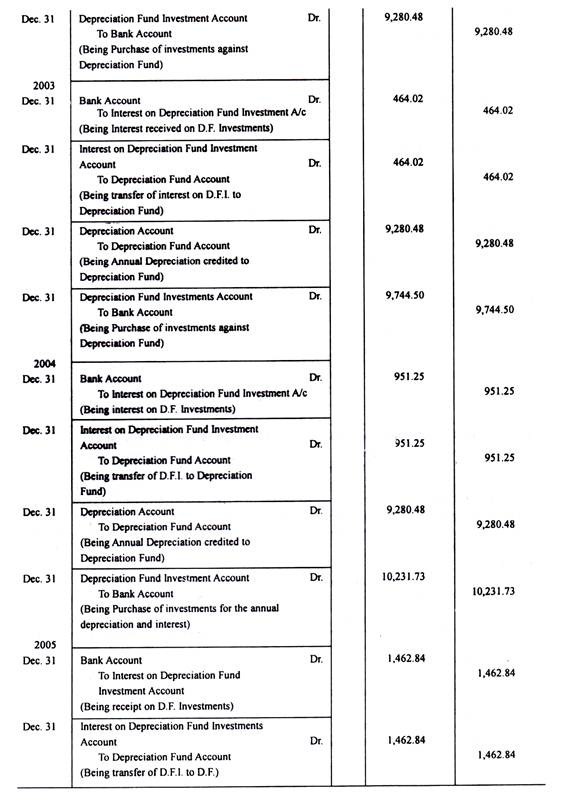

Jumlah, yang dikreditkan ke Dana Depresiasi, diinvestasikan dalam sekuritas bermata emas. Bunga atas investasi tersebut juga diinvestasikan dalam sekuritas serupa. Sekuritas siap dikonversi menjadi uang tunai. Investasi dibeli setiap tahun. Ketika aset menjadi tidak berguna, investasi tersebut dijual dan dengan demikian aset baru dapat diperoleh tanpa mengganggu posisi keuangan.

Metode ini diadopsi secara khusus ketika diinginkan tidak hanya untuk menghapus aset tetapi juga untuk menyediakan dana yang cukup untuk mengganti aset pada akhir masa kerjanya. Jumlah yang disisihkan sebagai penyusutan sedemikian rupa sehingga, dengan bunga majemuk, akan cukup untuk memenuhi biaya perolehan aset baru, dikurangi nilai sisa, jika ada, untuk penggantian.

Metode penyusutan ini cocok untuk aset yang mahal tetapi boros. Depresiasi, dengan metode ini, dapat dihitung dengan bantuan tabel Sinking Fund untuk periode tertentu dengan tingkat bunga tertentu.

Entri akuntansi adalah sebagai berikut:

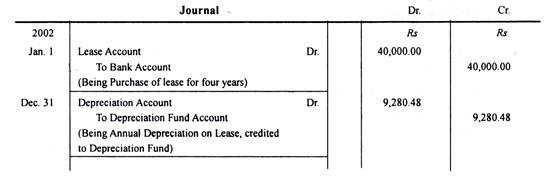

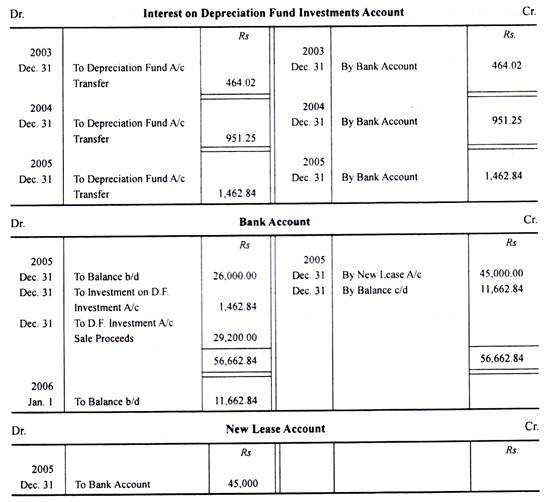

Ilustrasi 1: [Depresiasi dengan Metode Dana Depresiasi (Tanpa Nilai Memo)]

Sebuah perusahaan memperoleh sewa empat tahun pada tanggal 1 Januari 2002 seharga Rs 40.000. Perusahaan memutuskan untuk membentuk Dana Depresiasi sebagai penggantinya. Bunga diperkirakan akan diperoleh sebesar 5%.

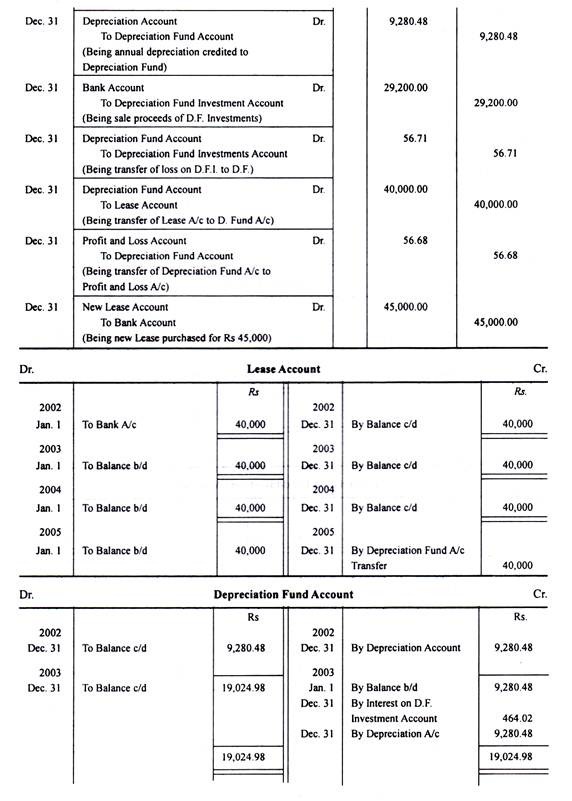

Pada tanggal 31 Desember 2005, saldo di Bank, sebelum penerimaan bunga atas Investasi Dana Depresiasi , adalah sebesar Rs 26.000. Investasi dijual seharga Rs 29.000. Sewa baru diperoleh seharga Rs 45.000.

Berikan entri jurnal dan akun buku besar yang berkaitan dengan hal di atas.

Catatan: Tabel Sinking Fund menunjukkan bahwa Re 0,232012 harus diinvestasikan setiap tahun untuk menghasilkan Re I pada akhir empat tahun @ 5%.

Penyelesaian:

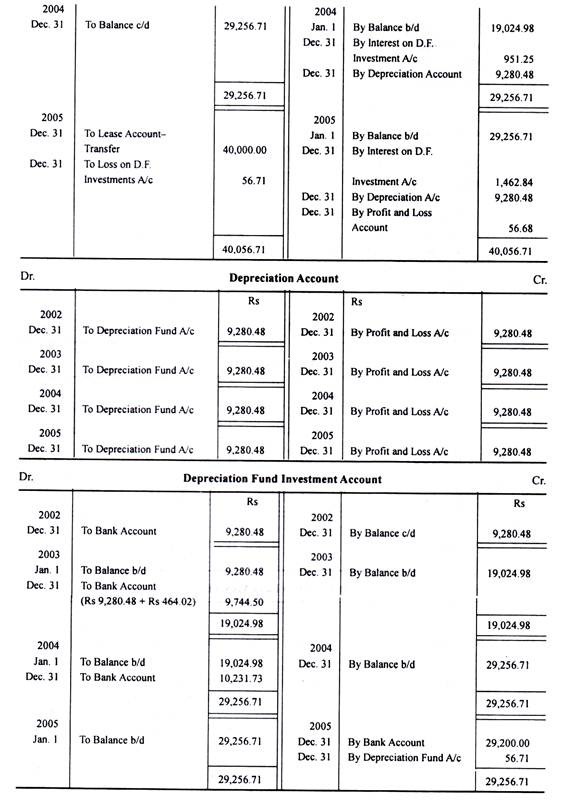

Catatan: Tabel Sinking Fund menunjukkan bahwa Re 0,232012 harus diinvestasikan setiap tahun untuk menghasilkan Re 1 pada akhir empat tahun @ 5%. Untuk Rs 40.000, jumlah yang dibutuhkan adalah Rs 9.280,48. Ini adalah penyusutan tahunan.

Kelebihan (Dana Depresiasi):

- Metode ini memberikan dana likuid pada akhir umur ekonomis aset yang ada untuk menggantikannya dengan aset baru.

- Cara ini berguna untuk pemborosan aset.

- Jumlah penyusutan, yang dibebankan ke Rekening Laba Rugi, diinvestasikan pada sekuritas luar untuk mendapatkan bunga majemuk. Dengan demikian, sistem ini bermanfaat bagi bisnis.

- Ini adalah metode yang memberikan keuntungan dari segi pemulihan modal yang ditanamkan.

Kerugian:

- Metode ini rumit dan melibatkan banyak perhitungan.

- Surat berharga selalu memiliki semacam ketidakpastian dalam hal fluktuasi harga.

- Rekening Laba Rugi dibebani berat oleh penyusutan yang jumlahnya tetap ditambah dengan biaya perbaikan yang meningkat setiap tahun.

- Metode ini akan sulit digunakan jika sering terjadi penambahan, penggantian atau perpanjangan .

- Sistem ini bekerja berdasarkan biaya historis asli. Perubahan harga tidak dipertimbangkan .

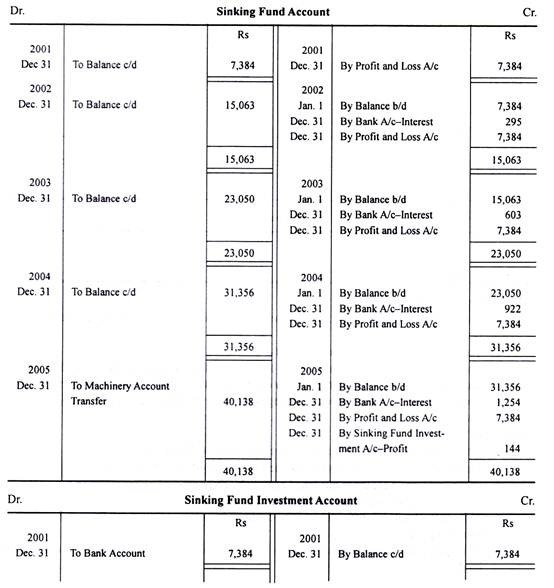

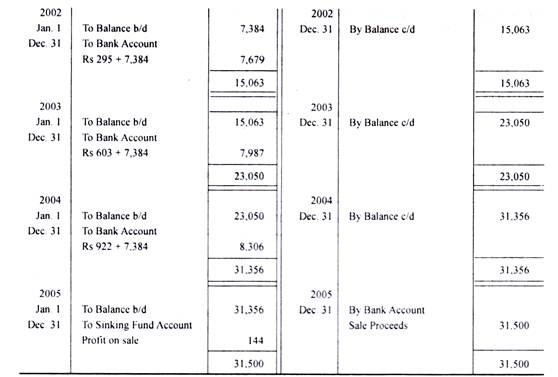

Ilustrasi 2: [Depresiasi dengan Metode Dana Depresiasi (Dengan Nilai Memo)]

Pada tanggal 1.1.2001, Perusahaan membeli mesin seharga Rs 50.000. Mesin diharapkan untuk berjalan selama 5 tahun pada akhir yang perkiraan nilai sisa adalah Rs 10.000. Untuk menyediakan dana yang cukup untuk penggantian mesin di akhir masa pakainya, diputuskan untuk membuat Sinking Fund dan menginvestasikan jumlah sekuritas bermata emas yang menghasilkan bunga 4%.

Pada tanggal 31.12.2005 mesin tersebut dijual sebagai skrap seharga Rs 8.500. Pada tanggal yang sama investasi direalisasikan sebesar Rs 31.500. Sebuah mesin baru dibeli seharga Rs 75.000 pada tanggal berikut. Tunjukkan akun yang diperlukan dalam pembukuan perusahaan selama 5 tahun.

(Re 0,1846 pada 4% akan menghasilkan Re 1 dalam 5 tahun)

Penyelesaian:

Untuk menghapus Re 1 pada penyusutan tahunan bunga 4% akan menjadi Re 0,1846.

Jadi untuk menghapus Rs 40.000 (Rs 50.000 – 10.000) penyusutan tahunan akan menjadi 0,1846 x 40.000 = Rs 7.384