Poin-poin berikut menyoroti dua metode utama penjabaran laporan keuangan, yaitu, 1. Penerjemahan Neraca, dan 2. Penerjemahan Neraca Laba Rugi.

Terjemahan Metode Laporan Keuangan # 1. Terjemahan Neraca:

Untuk translasi pos-pos neraca, ada dua metode.

(a) Metode tarif tunggal, dan

(b) Metode tarif berganda.

(a) Metode Tarif Tunggal:

Semua item Neraca diterjemahkan dengan bantuan kurs saat ini kecuali ekuitas pemilik.

Manfaat:

(1) Ini adalah metode sederhana.

(2) Mempertahankan hubungan laporan keuangan asli dari masing-masing entitas yang termasuk dalam konsolidasi.

(3) Berguna di mana akun disesuaikan dengan tingkat harga.

Kerugian:

(1) Nilai aset tetap meningkat dalam inflasi karena metode kurs saat ini.

(2) Tidak mempertimbangkan perbedaan sifat aset.

(3) Tidak ada upaya yang dilakukan untuk memahami alasan perubahan nilai tukar.

(b) Metode Tarif Ganda:

Ada metode alternatif yang tersedia untuk tujuan penerjemahan di bawah pendekatan ini, dibahas sebagai berikut:

(i) Metode lancar/tidak lancar:

Dengan metode ini semua item neraca yaitu aset dan kewajiban diklasifikasikan ke dalam kategori lancar dan tidak lancar. Item saat ini diterjemahkan dengan menggunakan kurs saat ini dan kurs historis digunakan untuk menerjemahkan item tidak lancar.

(ii) Metode sementara:

Metode ini mencoba untuk mempertahankan aspek waktu yang terkait dengan transaksi, maka namanya. John Flower dalam bukunya tentang perbandingan akuntansi internasional telah memberikan komentarnya “Keindahan dari prinsip temporal adalah tidak terikat pada konvensi biaya historis. Ini memberikan aturan untuk penjabaran laporan keuangan yang disusun sesuai dengan konvensi penilaian lainnya.”

Metode ini biasanya konsisten dengan metode moneter/non-moneter dalam akuntansi biaya historis. Jadi dalam metode ini tarif saat ini digunakan untuk barang-barang yang dibawa dengan harga sekarang atau masa depan misalnya; hutang kas, kurs historis yang berlaku digunakan untuk pos lainnya, misalnya; tanaman dan mesin.

(iii) Metode Moneter/Non-Moneter:

Dalam metode ini, item moneter dipertimbangkan yang langsung dipengaruhi oleh perubahan nilai tukar. Jadi kurs saat ini diterapkan saat menerjemahkan item moneter sedangkan kurs historis digunakan untuk menerjemahkan item non-moneter.

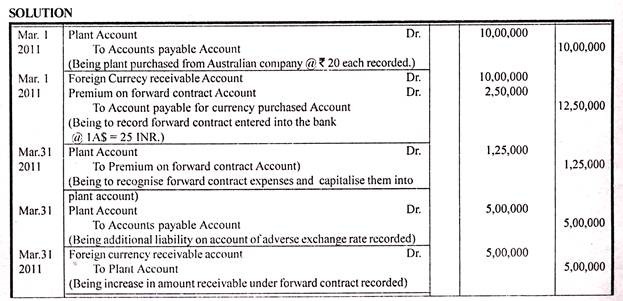

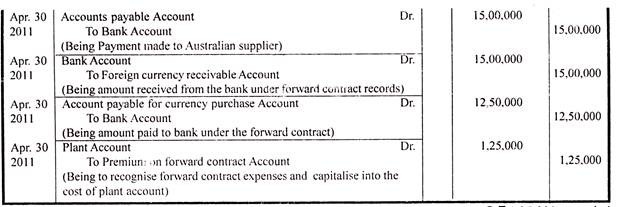

AS-II telah membuat perbedaan yang jelas antara akuntansi untuk transaksi mata uang asing yang melibatkan aset tetap dan item lainnya. Ilustrasi berikut akan memperjelas perlakuan akuntansi atas transaksi mata uang asing yang melibatkan aktiva tetap.

Ilustrasi:

Sebuah perusahaan manufaktur India membeli sebuah tanaman dari pemasok Australia dengan harga A$50.000 dibayarkan dalam 60 hari. Pabrik dikirim pada 1 Maret 2011. Kurs pada 1 Maret. 2011 adalah IAS = INR 20. Perusahaan manufaktur India mengadakan kontrak 60 hari ke depan pada hari itu. Biarkan kurs maju 60 hari menjadi IAS = INR 25. Pembayaran dilakukan pada tanggal jatuh tempo yaitu 30 April 2011. Nilai tukar pada 30 April 2C11 dan pada 31 Maret 2011 ketika perusahaan manufaktur India menutup pembukuannya adalah 1A $ = Rp 30

Catatan: Premi atas kontrak berjangka Rs 2.50.000 telah dibagi menjadi dua bagian @ Rs 1.25.000 berdasarkan periode karena kontrak adalah untuk 60 hari. Ketika setiap impor aset tetap ditutupi dengan kontrak berjangka, tidak ada penambahan dan penghapusan yang dilakukan terhadap aset tetap karena pengaruh nilai tukar.

Terjemahan Metode Laporan Keuangan # 2. Terjemahan Akun Laba Rugi:

Di bawah metode kurs tunggal, kurs saat ini atau kurs penutupan digunakan untuk semua item akun laba rugi. Kurs rata-rata juga dapat digunakan setelah mengetahui rata-rata tertimbang dari nilai tukar yang berlaku selama periode dimana perhitungan laba rugi sedang disusun. Ketiga metode tarif berganda, umumnya menyetujui translasi item pendapatan dari laporan laba rugi seperti penjualan, dan biaya operasional kecuali untuk harga pokok penjualan dan penyusutan.

Berdasarkan metode moneter/non-moneter dan temporal, penyusutan dijabarkan dengan kurs historis yang sesuai dan harga pokok penjualan dijabarkan dengan kurs historis. Sedangkan dalam metode lancar/tidak lancar, kurs kini digunakan untuk menerjemahkan harga pokok penjualan dan kurs historis digunakan untuk penyusutan.

Perlakuan Keuntungan dan Kerugian Terjemahan:

Variasi mata uang menimbulkan keuntungan atau kerugian pertukaran. Yang selanjutnya menimbulkan perlakuan akuntansi atas keuntungan atau kerugian tersebut. Pada dasarnya ada tiga pendekatan untuk memperlakukan keuntungan dan kerugian ini.

(a) Pendekatan pengakuan langsung.

(b) Pendekatan yang ditangguhkan.

(c) Pendekatan amortisasi.

(a) Pendekatan pengakuan langsung:

Ini didasarkan pada pendekatan konservatif tradisional yang mengakui kerugian segera setelah terjadi, oleh karena itu pendekatan ini juga dikenal sebagai pendekatan tanpa penundaan.

Manfaat:

(i) Konsisten dengan prinsip konservatisme.

(ii) Pendekatan ini berkonsentrasi pada anggapan bahwa nilai tukar tidak stabil.

Kekurangan:

(i) Keuntungan atau kerugian translasi belum direalisasi dan mendistorsi angka pendapatan saat ini berdasarkan pendekatan ini.

(b) Pendekatan yang ditangguhkan:

Dalam pendekatan ini, penyesuaian translasi ditangguhkan dan diakumulasikan secara terpisah dan tidak disesuaikan dengan pendapatan organisasi saat ini.

Manfaat:

(i) Keuntungan penjabaran mata uang asing sebenarnya belum direalisasi dan tidak berpengaruh pada arus kas yang dihasilkan.

(ii) keuntungan atau kerugian translasi disimpan secara terpisah sehingga tidak menyesatkan pengguna laporan keuangan.

(iii) Keuntungan atau kerugian translasi tidak akan direalisasi kecuali operasi luar negeri ditutup. Pendekatan ini karenanya cocok untuk tujuan konsolidasi.

Kerugian:

(i) Pendekatan ini tidak sesuai dengan prinsip konservatisme.

(ii) Pendekatan ini memberikan anggapan yang salah bahwa nilai tukar ini stabil.

(c) Pendekatan amortisasi:

Ini juga dikenal sebagai pendekatan tengah atau hibrida dari pendekatan sebelumnya. Dalam pendekatan ini, kerugian translasi diperlakukan sebagai bagian dari aset terkait dan biaya diamortisasi selama masa manfaat aset tersebut.

Manfaat:

(i) Perlakuan akuntansi campuran dilakukan dalam pendekatan ini. Yang mengasumsikan bahwa biaya suatu aset mewakili pengorbanan yang diperlukan untuk memenuhi kewajiban terkait.

(ii) Kerugian translasi menurut pendekatan ini disebar selama masa manfaat aset.

Kekurangan:

(i) Pendekatan ini tidak sesuai dengan perspektif transaksi ganda.