Artikel ini menyoroti lima pendekatan teratas untuk manajemen inventaris. Pendekatan tersebut adalah: 1. Pendekatan EOQ 2. Pendekatan ABC 3. Pendekatan Just-in-Time (JIT) 4. Analisis VED 5. Analisis FNSD.

Pendekatan Manajemen Inventaris #1.

Pendekatan EOQ:

Menurut pendekatan EOQ, investasi yang optimal dalam persediaan adalah di mana total biaya persediaan yang terdiri dari biaya pengangkutan dan akuisisi akan menjadi minimum. Ini juga dikenal sebagai kuantitas pesanan ekonomi. Pendekatan dimulai dengan analisis hubungan perilaku antara biaya penyimpanan dan biaya perolehan dan biaya total pada tingkat pemesanan persediaan yang berbeda.

Jadi, biaya penyimpanan persediaan bahan baku adalah biaya modal yang terikat pada persediaan, biaya penyimpanan dan biaya servis.

Itu cenderung meningkat ketika ukuran kuantitas pesanan meningkat. Berlawanan dengan ini, biaya pemesanan persediaan-biaya penempatan pesanan, diskon kuantitas hilang dan sebagainya menurun dengan peningkatan ukuran persediaan. Efek bersih dari kenaikan dan penurunan ini pada biaya total akan bergantung pada besarnya perubahan biaya terkait tersebut.

Mengenai perubahan perilaku dalam biaya terkait dalam membawa tingkat persediaan yang berbeda, biasanya diamati bahwa biaya untuk memperoleh jumlah persediaan yang awalnya lebih besar cenderung turun lebih nyata daripada tingkat kenaikan biaya penyimpanan. Efek gabungan dari perubahan ini akan menghasilkan penurunan total biaya persediaan dengan peningkatan ukuran persediaan.

Namun, pada titik tertentu, laju penurunan biaya perolehan akan lebih lambat daripada laju kenaikan biaya penyimpanan. Total biaya persediaan pada titik ini akan minimum karena akan menunjukkan kecenderungan meningkat dengan peningkatan kuantitas pesanan lebih lanjut.

Salah satu cara untuk menentukan jumlah pesanan ekonomis adalah dengan memilih nilai yang berbeda untuk jumlah pesanan dan memperkirakan biaya perolehan dan penyimpanan yang terkait dengan setiap ukuran jumlah pesanan. Ukuran jumlah pesanan, di mana biaya total minimum akan menjadi jumlah pesanan yang paling ekonomis.

Contoh berikut mengilustrasikan poinnya:

Ilustrasi 1 :

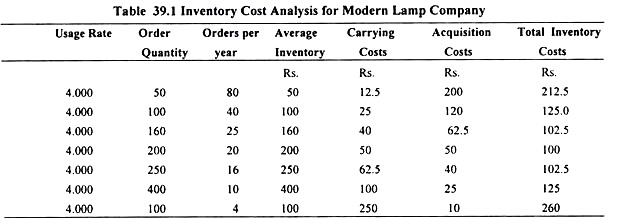

Perusahaan Lampu Modern memperkirakan akan membutuhkan 4000 alas lampu untuk tahun mendatang untuk pembuatan lampu. Perusahaan memutuskan untuk tidak membuat cadangan persediaan untuk kontinjensi. Perusahaan memperkirakan bahwa biaya pemesanan untuk memperoleh bahan tersebut akan mendekati Rs. 2,50 per pesanan dan biaya penyimpanan persediaan tahunannya akan berjumlah 25 persen dari nilai rata-rata persediaan.

Harga pembelian setiap tiang lampu adalah Rp. 2,00 terlepas dari jumlah yang dipesan. Biaya perolehan pada berbagai tingkat persediaan dapat ditentukan dengan mengalikan jumlah pesanan yang dilakukan per tahun dengan biaya pesanan.

Dengan jumlah pesanan 50 pangkalan lampu, perusahaan akan melakukan 80 pesanan per tahun.

Dengan demikian, biaya perolehan untuk ukuran pesanan persediaan ini adalah:

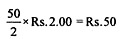

Demikian pula, biaya perolehan untuk berbagai tingkat persediaan dapat dihitung. Biaya penyimpanan dihitung dengan mengalikan persediaan tahunan yang dibawa dengan rata-rata nilai rupiah persediaan. Dengan jumlah pesanan 50 alas lampu, nilai rupiah rata-rata persediaan sama dengan rata-rata jumlah unit dalam persediaan dikalikan biaya pembelian per unit.

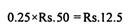

Karena biaya tercatat diperkirakan 25 persen dari nilai rata-rata persediaan, biaya tercatat tahunan adalah:

Dalam ilustrasi ini kuantitas pesanan yang paling ekonomis adalah 20 pesanan dari 200 unit karena total biaya persediaan pada tingkat ini adalah minimum. Jika perusahaan menempatkan 16 pesanan dari 2,50 unit, biaya akuisisinya akan berkurang sebesar Rs. 10 tetapi biaya penyimpanannya akan meningkat sebesar Rs. 12.50 dengan hasil bahwa biaya persediaan akan meningkat sebesar Rs. 2.50.

Demikian pula, tidak ekonomis untuk mengurangi persediaan rata-rata menjadi 160 unit dari 25 pesanan karena dalam kasus tersebut perusahaan akan memangkas biaya penyimpanan sebesar Rs. 10 tetapi biaya akuisisi akan naik sebesar Rs. 2,50 mengakibatkan kenaikan total biaya persediaan.

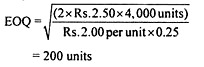

Kuantitas optimal pemesanan dapat ditemukan dengan persamaan berikut:

Di mana:

D = Tingkat penggunaan tahunan

P = Harga pembelian satuan barang persediaan

I = Biaya tercatat persediaan tahunan sebagai persen dari nilai persediaan

K = Biaya perolehan per pesanan.

Dengan angka-angka pada ilustrasi di atas,

Rumus ini juga dapat diterapkan pada kasus di mana barang diproduksi. Dalam hal ini ‘P’ menjadi biaya pembuatan variabel dari item persediaan dan ‘K.’ akan mewakili biaya pengendalian produksi, mengatur biaya dan biaya administrasi lainnya yang terkait dengan produksi untuk persediaan.

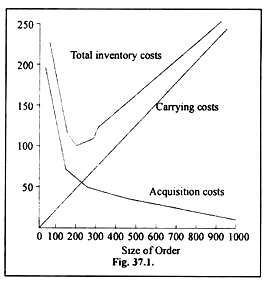

Metode lain untuk menentukan kuantitas pesanan ekonomi adalah metode grafis. Gambar 37.1 menunjukkan hasil ploting total biaya persediaan untuk berbagai kuantitas pesanan. Biaya perolehan yang cenderung menurun dengan peningkatan jumlah pesanan ditunjukkan oleh kurva ‘D’, Biaya penyimpanan yang terus meningkat dilambangkan dengan kurva ‘R’ Kurva ‘T’ merepresentasikan total biaya persediaan.

Titik di mana kurva D dan R saling berpotongan adalah biaya persediaan terendah per pesanan. Dengan bantuan poin ini, manajemen dapat dengan mudah menentukan biaya minimum perusahaan dan jumlah pesanan optimal 200 basis lampu.

Hubungan antara Ukuran Pesanan dan Biaya Persediaan :

Model manajemen persediaan EOQ adalah teknik pengendalian persediaan yang sangat berguna. Dengan demikian, ini memberi tahu kita berapa banyak jumlah bahan baku yang harus dipesan perusahaan untuk memastikan produksi tanpa gangguan dengan biaya minimum. Ini juga memungkinkan perusahaan untuk melakukan kontrol yang sesuai atas ukuran produksi berjalan.

Namun, kendala dasar dari model ini adalah bahwa model ini tidak memperhatikan ketidakpastian. Model ini mengasumsikan bahwa penjualan dapat diprediksi secara akurat untuk masing-masing item. Di dunia nyata, sulit untuk melakukannya. Selanjutnya, itu tidak mempertimbangkan biaya kehabisan stok.

Diskon Kuantitas dan Pendekatan EOQ :

Seringkali, pemasok menawarkan diskon untuk pembelian bahan dalam jumlah besar. Hal ini mengakibatkan penurunan harga. Dalam praktik sebenarnya, banyak perusahaan mungkin tergoda untuk memesan dalam jumlah yang lebih besar untuk memanfaatkan diskon kuantitas. Sayangnya, pendekatan EOQ tidak memperhatikan fakta ini. Karena pendekatan EOQ diskon kuantitas mungkin tidak berguna untuk menentukan ukuran persediaan yang optimal untuk suatu perusahaan.

Apakah perusahaan harus memesan dalam jumlah besar atau tidak untuk memanfaatkan diskon adalah masalah yang harus dihadapi oleh manajer keuangan secara terus-menerus. Keputusan dalam hal ini harus dibuat setelah menyeimbangkan manfaat tambahan yang dihasilkan dari diskon dan biaya tambahan yang terlibat dalam membawa ukuran persediaan yang lebih besar.

Jika manfaatnya lebih besar daripada biayanya, perusahaan pasti harus memesan untuk jumlah yang lebih besar jika tidak maka tidak bijaksana untuk memilih jumlah pesanan seperti itu. Kerangka dasar pendekatan EOQ masih bisa membantu untuk menganalisis masalah. Contoh berikut akan mengilustrasikan intinya.

Ilustrasi 2:

Misalkan, perusahaan pemasok alas lampu menawarkan diskon 10 persen untuk pesanan 250 alas atau lebih. Dalam hal ini setiap dudukan lampu akan menelan biaya Rs. 1,80 bukannya Rs. 2.00. Perusahaan Lampu Modern harus memutuskan apakah akan lebih ekonomis untuk mematuhi EOQ 200 basis atau memesan dalam lot 250 untuk memanfaatkan diskon harga. Kita harus menganalisis manfaat dalam kaitannya dengan biaya yang terkait dengan menyimpan persediaan dalam jumlah besar.

Penghematan yang dihasilkan dari pengurangan harga adalah:

Penghematan = diskon per unit x Jumlah unit yang memenuhi syarat untuk diskon.

= 0,10 x 250 = Rs.25,0

Biaya tambahan yang terlibat adalah biaya penyimpanan tambahan ukuran pesanan baru dikurangi penghematan biaya perolehan ukuran pesanan baru. Biaya penyimpanan tambahan untuk ukuran pesanan baru (Q’) = Rs. 62,5 — Rp. 50 = Rp. 12.5.

Penghematan biaya perolehan ukuran pesanan baru:

Rp. 50 – 40 = Rp. 10

Jadi, kenaikan biaya bersih adalah Rp. 2,50 (Rs. 12,50 — 10,0).

Karena kenaikan bersih dalam biaya pemesanan ukuran persediaan baru adalah Rs. 2,50 terhadap manfaat Rs. 25,0, akan menguntungkan bagi perusahaan untuk beralih dari jumlah pesanan 200 alas lampu menjadi 250 alas lampu.

Menentukan Titik Pemesanan:

Keputusan penting lainnya yang harus dibuat oleh seorang manajer keuangan untuk memastikan manajemen persediaan yang efisien di perusahaan adalah ketika pesanan harus ditempatkan sehingga perusahaan tidak kehabisan stok. Ini membutuhkan perhitungan titik pemesanan atau titik pemesanan ulang.

Titik pemesanan adalah tingkat persediaan di mana kita harus memesan jumlah pesanan ekonomis dari persediaan tambahan. Dengan demikian, titik pesanan menentukan tingkat persediaan ketika pesanan baru harus dilakukan dengan pemasok untuk mendapatkan stok tambahan untuk jumlah pesanan ekonomis.

Tiga variabel utama yang harus diperhatikan saat menentukan titik pemesanan dalam kondisi kepastian adalah: Tingkat penggunaan, waktu tunggu, dan kuantitas pesanan ekonomis. Tingkat penggunaan berarti jumlah bahan baku yang dikonsumsi setiap hari atau jumlah barang jadi yang dijual setiap hari.

Lead time mengacu pada rentang waktu antara tanggal penempatan pesanan dan pengiriman material yang sebenarnya. Misalnya, jika pesanan dilakukan pada tanggal 1 bulan itu dan bahan dikirim pada tanggal 16 bulan itu, waktu tunggu adalah 15 hari. Untuk pengelolaan persediaan yang efisien, manajer pembelian harus memastikan bahwa pesanan bahan dilakukan terlebih dahulu dengan mempertimbangkan waktu tunggu sehingga perusahaan mendapatkan pengiriman bahan sebelum kehabisan bahan.

Dengan demikian, titik pemesanan dapat ditentukan dengan bantuan rumus berikut:

Titik pesanan = L × u …(37.2)

dimana L = Lead time

u = Tingkat penggunaan

Kita dapat menjelaskan hal ini dengan bantuan ilustrasi berikut:

Ilustrasi 3:

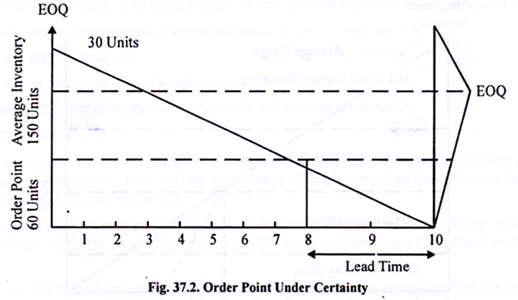

Kuantitas pesanan ekonomi suatu perusahaan adalah 300 unit, lead time adalah 2 minggu dan rata-rata konsumsi bahan baku perusahaan adalah 30 unit per minggu. Hitung titik pemesanan untuk perusahaan.

Penyelesaian:

Titik pemesanan = 2 minggu × 30 unit

= 60 satuan

Dengan demikian, perusahaan harus memesan kembali bahan-bahan tersebut ketika tingkat stoknya mencapai 60 unit. Dengan kata lain, pesanan akan dilakukan pada akhir minggu ke-8 ketika 60 unit akan tersisa untuk dikonsumsi selama waktu tunggu. Hal ini juga dapat digambarkan secara grafis seperti pada gambar 37.2.

Sejauh ini kami berasumsi bahwa kami dapat memprediksi penggunaan dan lead time secara akurat. Namun, di dunia nyata, sulit untuk memperkirakan fluktuasi permintaan. Waktu tunggu yang diperlukan untuk menerima pengiriman barang setelah pesanan dilakukan juga tidak pasti. Peristiwa abnormal seperti pemogokan, banjir, dan kemacetan transportasi dapat menyebabkan keterlambatan yang lebih besar dalam penerimaan inventaris yang sebenarnya.

Bahkan jika bahan dikirimkan tepat waktu, perusahaan mungkin tidak dapat menggunakannya karena tidak dapat memenuhi spesifikasi. Dalam keadaan seperti itu, perusahaan harus membawa sejumlah kelebihan bahan dalam stok untuk memastikan kelancaran aliran produksi jika bahan tidak dapat dikirim tepat waktu.

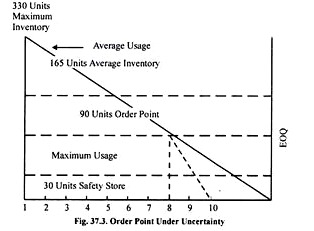

Demikian pula, kelebihan stok barang jadi harus disimpan di perusahaan untuk memenuhi permintaan pelanggan yang biasanya banyak. Stok berlebih yang disimpan untuk menyerap fluktuasi acak dalam permintaan dan untuk meminimalkan risiko yang terlibat dalam ketidakteraturan dalam pengiriman material disebut sebagai stok pengaman. Oleh karena itu, safety stock dalam bentuk buffer inventory harus dijaga sebagai bantalan terhadap peningkatan penggunaan dan/atau keterlambatan waktu pengiriman. Aspek ini juga harus diingat saat menentukan titik pesanan.

Asumsikan misalnya, stock-out yang diharapkan adalah 15 unit per minggu. Perusahaan (dalam ilustrasi sebelumnya) harus menjaga safety stock sebanyak 30 unit (15 unit x 2 minggu). Dengan demikian, titik pemesanan kembali menjadi 90 unit (60 unit + 30 unit). Persediaan maksimum perusahaan akan sama dengan kuantitas pesanan ekonomis ditambah persediaan pengaman yaitu, 300 unit + 30 unit = 330 unit.

Dengan demikian, pada kondisi ketidakpastian order point dapat ditentukan dengan bantuan rumus berikut:

Dimana s = Safety stock.

Gambar 37.3. Secara grafis menggambarkan penentuan titik pesanan di bawah ketidakpastian.

Menentukan ukuran optimal persediaan pengaman:

Stok pengaman membebaskan perusahaan dari bahaya penghentian produksi dan meminimalkan kemungkinan kehilangan pelanggan karena kehabisan stok. Tetapi perusahaan harus mengeluarkan biaya untuk membawa safety stock. Jika perusahaan tidak membawa persediaan pengaman, kemungkinan akan menimbulkan biaya peluang kehabisan persediaan.

Semakin besar ukuran persediaan pengaman, semakin besar biaya penyimpanannya tetapi semakin rendah biaya peluang kehabisan persediaan. Tetapi jika tingkat safety stock yang sangat rendah dipertahankan, perusahaan akan sering mengalami stock-out yang mengakibatkan biaya peluang lebih besar tetapi biaya penyimpanannya akan lebih rendah.

Jadi, untuk menentukan tingkat persediaan pengaman yang optimal, manajer keuangan harus membandingkan biaya kehabisan persediaan dan biaya penyimpanan persediaan. Karena kedua biaya tersebut berbanding terbalik, manajer keuangan harus melakukan trade-off antara keduanya. Ukuran persediaan pengaman, yang melibatkan total biaya minimum, akan menjadi ukuran optimal.

Ilustrasi berikut akan menjelaskan hal ini:

Ilustrasi 4:

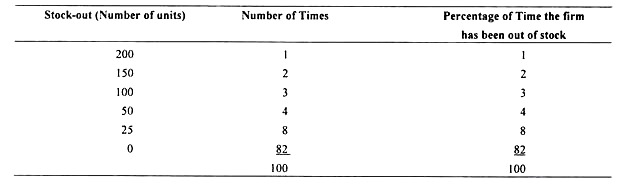

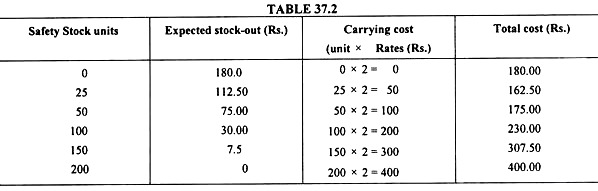

Rincian berikut tentang kehabisan stok perusahaan tersedia:

Estimasi biaya stock-out adalah Rs. 15 per unit dan biaya pengangkutan adalah Rs. 2 per unit. Tentukan tingkat persediaan pengaman yang optimal.

Penyelesaian:

Perhitungan total biaya safety stock

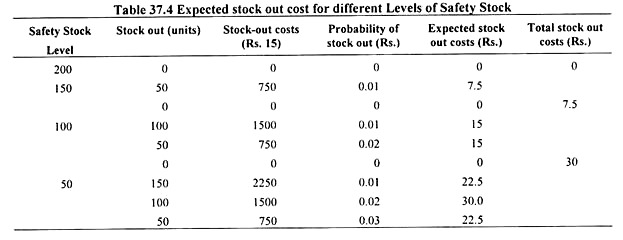

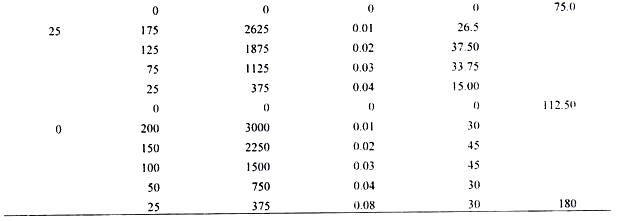

Tingkat optimum persediaan pengaman adalah 25 unit karena pada tingkat ini biaya persediaan pengaman total minimum. Ada langkah-langkah yang terlibat dalam perhitungan biaya stock-out yang diharapkan.

Mereka:

(i) Memprediksi ukuran kehabisan stok;

(ii) Perhitungan probabilitas stock-out; dan

(iii) Menghitung biaya perkiraan kehabisan persediaan untuk setiap tingkat persediaan pengaman,

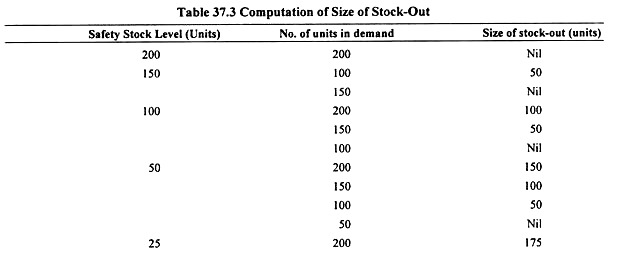

(i) Ukuran Stock-out :

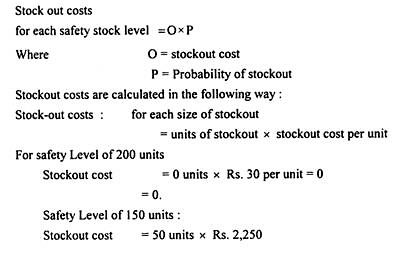

Ukuran stock-out dinyatakan dalam jumlah unit stok. Dalam ilustrasi kami, perusahaan menghadapi kekurangan 200 unit hanya sekali dalam 100 kali. Tidak akan ada masalah kehabisan stok jika perusahaan memiliki tingkat keamanan 200 unit. Oleh karena itu, ukuran stock-out akan menjadi nihil.

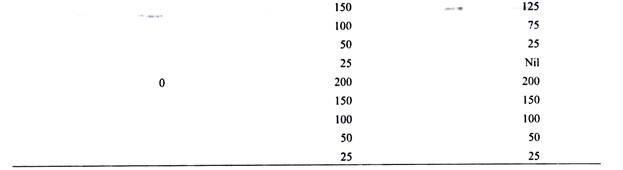

Dimana manajemen memutuskan untuk membawa safety stock sebanyak 150 unit, perusahaan akan mengalami masalah kehabisan stok jika permintaan adalah 200 unit. Karena permintaan untuk 200 unit akan sekaligus, perusahaan akan tetap kehabisan stok sebanyak 50 unit. Ukuran persediaan habis untuk berbagai tingkat persediaan pengaman dihitung di bawah ini, dengan asumsi bahwa perusahaan ingin memiliki satu tingkat persediaan pengaman pada satu waktu.

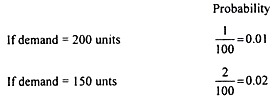

(ii) Perhitungan Probabilitas Stock-Out:

Untuk menentukan tingkat keamanan yang optimal, manajer keuangan harus menghitung kemungkinan kehabisan persediaan untuk setiap tingkat persediaan pengaman. Misalnya, jika safety stock adalah 200 unit, tidak ada kemungkinan perusahaan akan kehabisan stok. Oleh karena itu, kemungkinan stock-out adalah nol.

Dimana tingkat safety stock adalah 150 unit, ada kemungkinan perusahaan akan kehabisan stok hanya sekali dari 100 kali ketika permintaan akan menjadi 200 unit. Oleh karena itu, kemungkinan stock out akan menjadi 1% yaitu (1 kali/100 kali). Jika perusahaan mempertahankan tingkat stok aman untuk 100 unit, perusahaan akan kehabisan stok hanya sekali ketika permintaan 200 unit dan dua kali ketika permintaan 150 unit.

Probabilitas kehabisan stok untuk setiap situasi adalah:

Dengan cara yang sama, probabilitas persediaan untuk tingkat persediaan pengaman lainnya dapat diselesaikan.

(iii) Perhitungan Perkiraan Biaya Kehabisan Persediaan untuk Setiap Tingkat Persediaan :

Biaya stock-out yang diharapkan untuk setiap tingkat safety stock dapat dihitung dengan bantuan rumus berikut:

Setelah biaya kehabisan persediaan telah dihitung, kita dapat menghitung perkiraan biaya kehabisan persediaan untuk setiap tingkat keselamatan seperti di bawah ini, dengan menggunakan angka yang diberikan dalam ilustrasi kita.

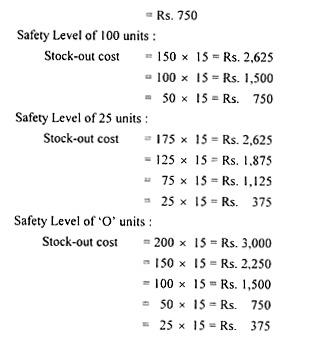

Biaya stock out yang diharapkan ketika tingkat safety stock adalah 200 unit

= 0 x 0 = 0

Biaya stock out yang diharapkan ketika tingkat safety stock adalah 150 unit

= 750 x 0,01 = Rp. 7.5

Biaya stock out yang diharapkan ketika tingkat safety stock adalah 100 unit

= 1500 x 0,01 = Rp. 15

= 750 x 0,02 = Rp. 15

Dengan cara yang sama untuk tingkat safety stock lainnya diharapkan biaya stock out dapat diselesaikan.

Tabel berikut menunjukkan perkiraan biaya kehabisan persediaan untuk berbagai tingkat persediaan pengaman:

Pendekatan Manajemen Persediaan # 2.

Pendekatan ABC:

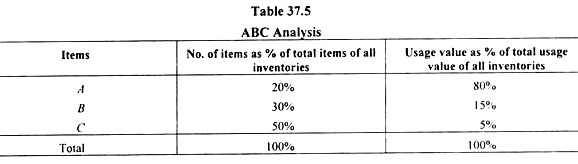

Sebuah perusahaan dapat menggunakan berbagai jenis persediaan. Beberapa item mungkin sangat mahal dan/atau bergerak lambat sedangkan yang lain tidak mahal. Untuk manajemen persediaan yang efektif, sangat diharapkan untuk melakukan kontrol yang ketat atas barang-barang yang nilainya bergerak paling tinggi dan/atau paling lambat dan kurang memperhatikan barang-barang yang relatif lebih murah. Pendekatan kontrol selektif ini dikenal sebagai ABC pendekatan atau pendekatan “Kontrol Selalu Lebih Baik”.

Pendekatan ABC adalah teknik manajerial untuk menentukan tingkat pengendalian yang harus dilakukan atas berbagai item persediaan. Hal ini dilakukan dengan menganalisis pola penggunaan saham berdasarkan nilai kepentingan uang. Analisis ABC didasarkan pada “Hukum Sebab Akibat Pareto” yang menyatakan bahwa hanya 20% aktivitas yang menyebabkan 80% akibat. Aturan 20/80 ini sangat berguna dalam bisnis. Ini menyarankan ‘awasi 20% ini dan Anda akan menutupi 80% dari efeknya’. Saat aturan ini diterapkan pada item inventaris, ini dikenal sebagai analisis ABC.

Analisis ABC berusaha untuk memisahkan semua item persediaan menjadi tiga kategori, A, B dan C berdasarkan penggunaan tahunannya. Jadi, di bawah kategori A, beberapa item tersebut dimasukkan yang merupakan bagian terbesar dari pengeluaran tahunan untuk bahan dan memegang kunci bisnis.

Item ‘C’ mewakili item yang paling murah meskipun jumlahnya banyak. Item kategori B merupakan kelas sedang yang tidak substansial atau tidak signifikan dalam kaitannya dengan nilai produk. Dalam analisis ABC, item persediaan dicantumkan dalam urutan menurun dari nilai penggunaannya, seperti yang ditunjukkan pada Tabel 37.5.

Pendekatan ABC adalah alat yang sangat berguna di tangan manajemen yang dengannya kontrol yang diinginkan atas item persediaan dapat dilakukan. Setiap sistem kontrol inventaris yang baik harus memastikan bahwa setiap item mendapat perhatian yang tepat pada waktu yang tepat. Analisis ABC memungkinkan dengan upaya yang jauh lebih sedikit dengan pendekatan relatifnya.

Ini berkonsentrasi pada item penting. Ini merekomendasikan kontrol yang sangat ketat untuk item A yang memiliki nilai penggunaan tinggi dan nilai sedang tetapi kontrol rendah untuk item bernilai rendah. Hal ini memungkinkan manajemen untuk mengamankan keuntungan maksimal.

Namun, manajemen harus sangat berhati-hati saat menggunakan teknik ini jika tidak, hal itu dapat membuat perusahaan mengalami krisis. Misalnya, item dengan nilai guna rendah dapat diklasifikasikan ke dalam kategori C, meskipun sangat penting untuk proses produksi dan ketidaktersediaannya cenderung menghambat produksi dan karenanya memerlukan perhatian khusus.

Oleh karena itu, disarankan bagi manajemen untuk mempertimbangkan faktor-faktor terkait lainnya sebelum memutuskan tingkat pengendalian yang harus dikeluarkan atas persediaan.

Pendekatan Manajemen Inventaris # 3.

Pendekatan Just-in-Time (JIT):

Sistem JIT, juga dikenal sebagai Zero Inventory System, awalnya dikembangkan oleh Taichi Okno dari Jepang di Toyota Motor Company. Ini menekankan bahwa perusahaan harus mempertahankan tingkat persediaan minimum dan bergantung pada pemasok untuk menyediakan suku cadang dan komponen “Tepat Waktu” untuk memenuhi persyaratan perakitannya.

Dorongan dari pendekatan ini adalah untuk mengidentifikasi masalah dalam pengurangan persediaan dan kemudian memaksa perusahaan untuk mengatasi hal yang sama. Alih-alih mendorong persediaan ke dalam sistem untuk membuat produk, sistem JIT mengubah putaran proses dan menggunakan tarikan dari pasar atau operasi berikutnya sebagai cara untuk membuat sistem lebih responsif secara langsung dan menghilangkan pemborosan yang tidak perlu karena kelebihan produksi. dan seterusnya.

Pendekatan ini mencoba untuk meminimalkan persediaan melalui pengurangan bertahap kecil daripada menentukan teknik atau metodologi tertentu.

Pendekatan JIT dalam mengelola inventaris berbeda dari pendekatan konvensional karena yang pertama menganggap inventaris sebagai ‘akar dari semua kejahatan’, yang terakhir memandang inventaris sebagai aset. Manajemen persediaan konvensional meminta untuk mempertahankan jumlah persediaan pengaman yang wajar untuk memberikan perlindungan yang memadai terhadap ketidakpastian konsumsi dan pasokan.

Kebalikannya berlaku dalam kasus pendekatan JIT. Tingkat persediaan dikurangi untuk memaparkan organisasi pada masalah nyata dan upaya kemudian dilakukan untuk memecahkan masalah di titik keberadaan mereka. Dalam pendekatan JIT, jadwal induk (atau jadwal perakitan akhir) direncanakan untuk 1 sampai 3 bulan ke depan sehingga memungkinkan pusat kerja dan vendor untuk merencanakan jadwal kerja masing-masing. Dalam bulan berjalan, jadwal induk digambar setiap hari.

Kualitas yang sama dari setiap produk diproduksi setiap hari selama tiga bulan. Selanjutnya, lot kecil (sebaiknya berukuran 1 buah) dijadwalkan dalam jadwal induk untuk memberikan beban yang seragam pada pabrik dan vendor setiap hari. Penjadwalan induk, dengan demikian, memastikan permintaan yang hampir konstan pada semua pusat kerja dan vendor hilir.

Pendekatan ini didasarkan pada sistem penarikan suku cadang yang sederhana namun paling ampuh (juga disebut Canbon) untuk menarik suku cadang dari satu pusat kerja ke pusat kerja berikutnya. Suku cadang dimasukkan ke dalam wadah kecil dan hanya sejumlah wadah tertentu yang disediakan. Ketika semua wadah terisi, mesin dimatikan, dan tidak ada lagi bagian yang diproduksi sampai pusat kerja (penggunaan) berikutnya menyediakan wadah kosong lainnya.

Dengan demikian, persediaan barang dalam proses terbatas pada wadah yang tersedia dan suku cadang hanya diproduksi sesuai kebutuhan. Jadwal perakitan akhir menarik suku cadang dari satu pusat kerja ke pusat kerja berikutnya tepat pada waktunya untuk mendukung kebutuhan produksi. Jika terjadi penghentian proses karena kerusakan mesin atau masalah kualitas, semua proses sebelumnya akan berhenti secara otomatis saat wadah komponennya penuh.

Tujuan utama pendekatan JIT adalah memproduksi komponen dalam ukuran lot 1. Kadang-kadang, hal ini tidak layak secara ekonomi karena biaya penyiapan dibandingkan dengan persediaan yang membawa uang tunai. JIT mengatasi masalah ini dengan mengurangi waktu set up sebanyak mungkin, idealnya menjadi nol.

Waktu set up tidak diambil seperti yang diberikan, melainkan dianggap sebagai penyebab kelebihan persediaan. Waktu penyiapan yang rendah menghasilkan ukuran lot yang kecil dan ekonomis serta waktu tunggu produksi yang lebih singkat. Faktanya, kunci sistem JIT terletak pada pengurangan waktu set up untuk mesin.

Dengan lead time yang lebih pendek dan lebih sedikit material dalam proses, sistem produksi juga jauh lebih fleksibel seiring dengan perubahan jadwal induk. Ini juga menyiratkan bahwa organisasi berada dalam posisi yang lebih baik untuk menanggapi perkembangan yang terjadi di pasar.

Sistem persediaan just-in-time tampaknya sangat berguna karena mengurangi tingkat investasi dalam penyimpanan persediaan melalui pengurangan stok pengaman serta biaya pemesanan. Namun, sulit untuk menerapkan sistem ini karena menuntut perubahan yang signifikan di seluruh sistem produksi dan manajemen.

Selanjutnya, sistem ini didasarkan pada premis bahwa terdapat hubungan yang kuat dan dapat diandalkan dengan pemasok yang secara geografis lebih dekat dengan perusahaan. Terdapat sistem transportasi yang andal dan akses fisik yang nyaman berupa pintu yang cukup dan dermaga serta area penyimpanan yang berlokasi strategis untuk menyesuaikan pemasok yang masuk dengan kebutuhan jalur perakitan.

Keberhasilan sistem JIT tergantung pada hubungan vendor perusahaan yang lebih dalam. Vendor diharapkan sering melakukan pengiriman langsung ke lini produk. Vendor memerlukan wadah Canbon, seperti halnya pusat kerja di pabrik, karena vendor dianggap sebagai perpanjangan dari pabrik.

Perubahan dalam prosedur pengapalan dan kedekatan vendor mungkin sering dibutuhkan untuk mengintegrasikan vendor secara efektif dengan prosedur JIT. Pasokan bahan berkualitas tertentu oleh vendor juga penting.

Singkatnya, sistem JIT mempengaruhi hampir semua aspek operasi pabrik. Sistem ini dilaporkan telah mengubah inventaris 50 atau 100 kali setahun, memastikan kualitas unggul dan memengaruhi penghematan biaya yang substansial berkisar antara 15 hingga 25%.

Pendekatan Manajemen Inventaris # 4.

Analisis VED:

Di bawah pendekatan ini, item inventaris dibagi menjadi tiga kategori dalam urutan kekritisannya. Item ‘V’ ini termasuk item vital yang membutuhkan perhatian lebih karena stock out dari item tersebut akan mengakibatkan penghentian produksi. Barang-barang ini harus disimpan secara memadai untuk memastikan fungsi pabrik tidak terganggu.

Dalam ‘E’ item-item tersebut disertakan yang penting untuk berfungsinya sistem operasi secara efisien. Perawatan harus diambil untuk memastikan bahwa mereka selalu dalam stok. D singkatan dari barang-barang yang diinginkan yang tidak memiliki kaitan dengan produksi dengan segera tetapi ketersediaan barang-barang tersebut akan menyebabkan lebih banyak efisiensi dan sedikit kelelahan. Analisis VED bisa sangat berguna untuk industri proses padat modal. Karena menganalisis item berdasarkan kekritisannya, dapat digunakan untuk bahan baku khusus yang sulit diperoleh.

Pendekatan Manajemen Persediaan # 5.

Analisis FNSD:

Analisis FNSD berusaha untuk mengkategorikan inventaris menjadi empat kelompok dalam urutan penggunaannya. Sebagian dari item inventaris bergerak cepat ‘F’ yang dikonsumsi dalam rentang waktu singkat. Beberapa bagian dari item inventaris bergerak secara normal (N) dan digunakan selama periode sekitar satu tahun. Beberapa item adalah stok slow moving (S) yang akan bertahan lebih dari satu tahun. Beberapa bahan mungkin merupakan stok mati (D) dalam arti bahwa tidak ada permintaan lebih lanjut dari bahan tersebut yang diperkirakan.

Menurut teknik ini, item stok yang bergerak cepat perlu terus dipantau dan pesanan pengisian dilakukan tepat waktu untuk menghindari situasi kehabisan stok. Dalam kasus item yang bergerak lambat, tinjauan yang cermat diperlukan sebelum pesanan apa pun dilakukan untuk penambahannya.

Tingkat pemesanan ulang dan jumlah untuk barang-barang tersebut harus didasarkan pada perkiraan baru permintaan masa depan untuk meminimalkan risiko kelebihan stok yang tersisa ketika barang yang bergerak lambat menjadi usang atau mati. Stok mati mewakili bagian persediaan yang tidak memiliki nilai bagi perusahaan tetapi menempati ruang yang berguna. Oleh karena itu, setelah item tersebut diidentifikasi, upaya harus dilakukan untuk menemukan alternatif yang digunakan untuk itu. Jika tidak, itu harus dibuang.

Ilustrasi 5:

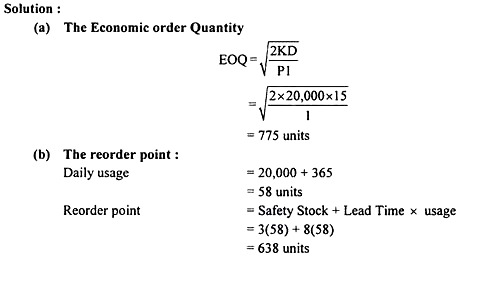

Perusahaan Karnataka memiliki perkiraan penggunaan 20.000 unit produk selama tahun depan. Biaya pemrosesan pesanan adalah Rs. 15 dan biaya penyimpanan per unit adalah Re 1 selama setahun. Waktu tunggu pesanan adalah 8 hari dan Perusahaan memiliki kebijakan untuk membawa persediaan cadangan untuk penggunaan selama 3 hari. Hitung kuantitas pesanan ekonomis dan titik pemesanan kembali.

Ilustrasi 6:

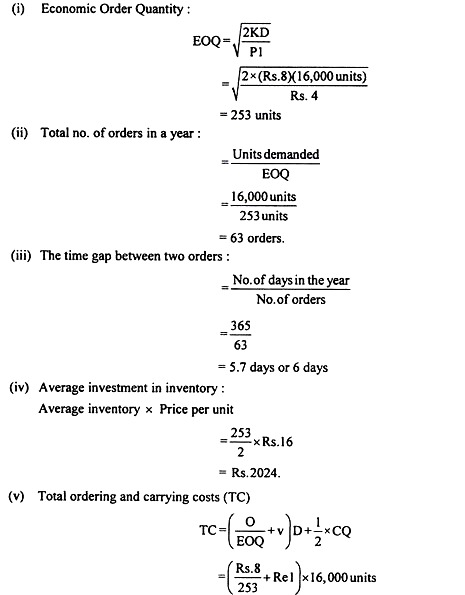

Departemen Keuangan sebuah perusahaan telah melengkapi informasi berikut:

(1) Biaya penyimpanan per unit persediaan Rp. 4.

(2) Biaya tetap per pesanan Rs. 8.

(3) Jumlah unit yang dibutuhkan dalam setahun 16.000.

(4) Biaya variabel per unit yang dipesan Re 1.

(5) Harga beli per unit Rp. 16.

Anda diminta untuk menghitung jumlah pesanan ekonomi, jumlah total pesanan dalam setahun, jarak waktu antara dua pesanan, investasi rata-rata dalam inventaris, dan total biaya pemesanan dan pengangkutan stok.

Penyelesaian:

Ilustrasi 7:

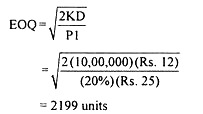

Manajemen Perusahaan mengharapkan penjualan 10,00,000 unit di tahun depan. Setiap pesanan akan menelan biaya perusahaan Rs. 12. Perusahaan diharapkan membayar Rs. 25 per unit untuk produk. Biaya penyimpanan diperkirakan 20% dari nilai persediaan. Manajemen memutuskan untuk memesan 2.500 unit bahan baku setiap kali.

Mengomentari keputusan manajemen.

Penyelesaian:

Saat menempatkan pesanan pembelian, perusahaan harus membeli jumlah bahan yang merupakan jumlah pesanan ekonomis. Pesanan pembelian lebih tinggi atau lebih rendah dari jumlah ini tentu akan mengurangi profitabilitas.

Karena EOQ adalah 2199 unit, keputusan manajemen untuk memesan 2500 unit tidak akan meminimalkan total biaya pemesanan.