Mari kita belajar tentang Penjualan dan Overhead Distribusi. Setelah membaca artikel ini Anda akan belajar tentang: 1. Pengertian Overhead Penjualan dan Distribusi 2. Perlakuan Akuntansi Overhead Penjualan dan Distribusi 3. Kontrol.

Pengertian Overhead Penjualan dan Distribusi:

Biaya penjualan adalah biaya yang dikeluarkan untuk mempromosikan penjualan dan layanan kepada pelanggan. Jadi, overhead penjualan termasuk Gaji Penjual, Komisi, Biaya Perjalanan, Biaya Iklan, Poster, Biaya Daftar Harga dan Katalog, Biaya Penagihan Hutang, Hutang Tak Tertagih, Hadiah Gratis, Biaya Showroom, Layanan Purna Jual, Biaya Hukum untuk Pemulihan Hutang, dll.

Biaya distribusi, di sisi lain, adalah biaya yang dikeluarkan untuk pergudangan dan penyimpanan, pengepakan barang yang dikirim dan penyediaan barang untuk pengiriman ke pelanggan. Jadi, dalam arti barang yang lebih luas, biaya distribusi meliputi- Biaya penyimpanan, Biaya pergudangan, Biaya pengepakan, Biaya pengiriman, dan Biaya persiapan challan.

Dengan demikian, dari pembahasan di atas, menjadi jelas bahwa ada dua jenis beban untuk dua jenis fungsi. Biaya sebelumnya dikeluarkan untuk mempromosikan penjualan sedangkan biaya terakhir dikeluarkan dari menerima pesanan hingga pengiriman barang.

Contoh beban penjualan dan distribusi adalah:

Penjualan Overhead:

Tetap:

Biaya ruang pamer, Biaya kantor penjualan, Biaya riset pasar, Biaya sampel, dll.

Variabel:

Komisi Penjualan, Gaji Penjual Perjalanan, Pengangkutan Keluar, Diskon yang Diperbolehkan, Piutang Tak Tertagih dll.

Overhead Distribusi:

Tetap:

Gudang, Sewa Gudang, Tarif dan Asuransi, Komisi Distributor, dll.

Variabel:

Asuransi barang dalam perjalanan, biaya pengepakan, dll.

Perlakuan Akuntansi Overhead Penjualan dan Distribusi:

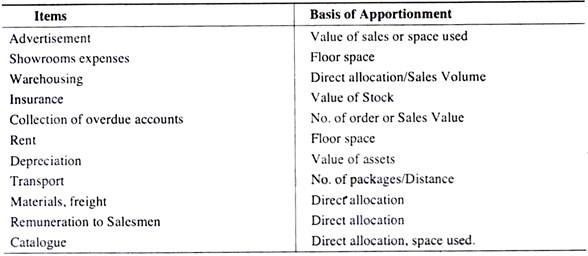

Biaya Penjualan dan Distribusi dibagi sesuai fungsi yang berbeda yaitu, Transportasi, Periklanan dan Promosi Penjualan, Penyimpanan dan Pergudangan, Penjualan Langsung, Kredit dan Pengumpulan, dll. Sekali lagi, masing-masing dapat dibagi lagi menjadi berbagai wilayah seperti, Selatan, Utara , Barat dll.

Harus diingat di sini bahwa semua pengeluaran yang dapat diidentifikasi (misalnya, komisi penjualan, biaya perjalanan salesman, dll.) dapat langsung dialokasikan ke wilayah masing-masing. Tetapi biaya yang dapat diidentifikasi dibagi berdasarkan dasar yang sesuai. Namun, kami menyoroti di sini dasar pembagian biaya Penjualan dan Distribusi.

Tidak perlu dikatakan bahwa semua biaya harus ditambahkan ke harga pokok penjualan. Kami telah menunjukkan klasifikasi overhead Penjualan dan Distribusi menjadi tipe tetap dan variabel. Klasifikasi ini mutlak diperlukan untuk pengendalian yang efektif.

Namun, overhead tetap dialokasikan/dibagi di antara produk yang dijual dengan salah satu dari dasar berikut:

(a) Biaya Pekerjaan;

(b) Laba Kotor atas Penjualan;

(c) Jumlah Unit Terjual;

(d) Persentase terhadap Harga Jual.

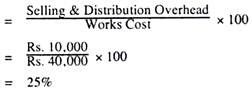

(a) Biaya Pekerjaan:

Dengan metode ini, persentase biaya overhead penjualan terhadap biaya pekerjaan dapat diketahui untuk menyerap biaya overhead penjualan dan distribusi.

Misalnya, jika biaya pekerjaan berjumlah Rs. 40.000 dan biaya overhead Penjualan dan Distribusi berjumlah Rs. 10.000, penyerapan biaya Penjualan dan Distribusi

(b) Laba Kotor atas Penjualan:

Metode ini mengambil bagian yang lebih besar dari biaya penjualan dan distribusi daripada yang diterapkan pada barang yang menghasilkan margin keuntungan yang besar, dan sebaliknya.

(c) Jumlah Unit Terjual:

Dengan metode ini, untuk memastikan tarif per unit, total biaya penjualan dan distribusi dibagi dengan jumlah total unit. Metode ini terutama berlaku di mana perusahaan menjual satu jenis produk tertentu.

Misalnya, perusahaan X Ltd. hanya memproduksi satu jenis perangkat TV. Dalam setahun perusahaan memproduksi 1.000 TV set dan total biaya penjualan dan distribusi adalah Rs. 1, 00.000 maka penyerapan penjualan dan distribusi pu menjadi Rp. 100 (yaitu Rs. 1, 00.000/1.000)

(d) Persentase Harga Jual:

Dengan metode ini, total penjualan tetap dan overhead distribusi diserap berdasarkan persentase harga jual. Tarif dihitung di muka atas beban penjualan dan distribusi tetap normal dan atas harga jual normal. Misalnya, jika biaya penjualan dan distribusi tetap sebesar Rp. 25.000 dan penjualan yang diharapkan adalah Rs. 20,00,000, persentasenya menjadi 12,5% (yaitu, Rs. 25,000/ 20,00,000 x 100) dari penjualan.

Pengendalian Overhead Penjualan dan Distribusi:

Sangat sulit untuk mengontrol overhead penjualan dan distribusi karena sebagian besar bersifat tetap. Hanya porsi variabel yang dapat dikontrol.

Namun, teknik berikut dapat dipertimbangkan:

(a) Kontrol anggaran,

(b) Penetapan biaya standar,

(c) Perbandingan dengan hasil sebelumnya.