Mari kita belajar tentang Administrasi Overhead. Setelah membaca artikel ini Anda akan mempelajari tentang: 1. Pengertian Overhead Administrasi 2. Perlakuan Akuntansi Overhead Administrasi 3. Pengendalian.

Pengertian Administrasi Overhead :

Administrasi overhead adalah pengeluaran tidak langsung yang dikeluarkan untuk melakukan fungsi administrasi. Ini termasuk biaya untuk merumuskan kebijakan, mengarahkan organisasi, mengendalikan operasi suatu usaha dan memotivasi staf untuk mencapai tujuan perusahaan. Biasanya, pengeluaran ini tidak terkait dengan produksi penjualan atau distribusi atau penelitian dan pengembangan.

Contoh biaya administrasi adalah- Sewa Kantor, Gaji Kantor, Penerangan Kantor, Asuransi, Biaya Pendirian, Ongkos Kirim, Perbaikan, Biaya Hukum, Biaya Audit, Penyusutan Furnitur, Alat Tulis, Biaya Perjalanan, Pengangkutan, Biaya Administrasi/Manajemen Umum, Biaya Direksi , Remunerasi direktur, biaya Bank, dll. Biaya ini, biasanya, bersifat tetap dan tidak terpengaruh oleh kuantitas produksi atau penjualan.

Perlakuan Akuntansi Overhead Administrasi:

Ada tiga metode yang digunakan untuk penanganan overhead administrasi yaitu,

(a) Pembagian antara departemen produksi dan Penjualan dan Distribusi.

(b) Transfer ke Rekening Laba Rugi Penetapan Biaya; dan

(c) Penyertaan sebagai item Biaya yang terpisah.

(a) Pembagian antara Departemen Produksi, Penjualan dan Distribusi:

Dengan metode ini, biaya administrasi dibebankan hanya untuk dua departemen penting yaitu, (i) Produksi dan (ii) Penjualan dan Distribusi. Karena biaya administrasi dikeluarkan untuk kedua departemen di atas, hal yang sama harus dibagi di antara mereka dengan dasar yang sesuai dengan mempertimbangkan sifat dan jenis biaya meskipun bukanlah tugas yang mudah untuk menemukan dasar pembagian yang sesuai.

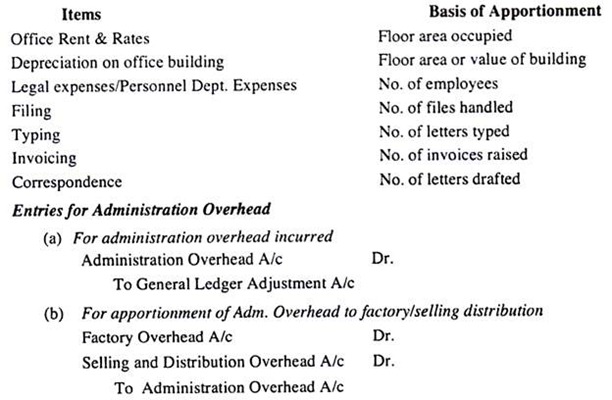

Biasanya dasar berikut harus diikuti:

Dapat disebutkan di sini bahwa pembagian overhead administrasi ke produksi diperlakukan dengan cara yang sama seperti pos-pos lain dari overhead, (yaitu pembagian ke departemen produksi dan departemen jasa).

(b) Transfer ke Akun Perhitungan Laba Rugi:

Dengan metode ini, diasumsikan bahwa biaya administrasi tidak memiliki hubungan langsung dengan produksi dan penjualan, melainkan diperlakukan sebagai biaya tetap/periode dan, oleh karena itu, biaya overhead ini harus ditransfer ke Akun Perhitungan Laba Rugi. Selain itu, overhead administrasi ini tidak berkaitan dengan kegiatan sehari-hari dan tidak terlalu memperhatikan produksi atau penjualan, melainkan terkait dengan faktor penting lainnya seperti perumusan kebijakan, hubungan dengan tenaga kerja dan Pemerintah, dll., Bahwa Oleh karena itu, seluruh biaya administrasi dibebankan ke Akun Perhitungan Laba Rugi.

(c) Penyertaan sebagai item Biaya yang Terpisah:

Dalam metode ini, overhead administrasi diperlakukan sebagai pos biaya yang terpisah dengan asumsi bahwa administrasi merupakan fungsi yang terpisah seperti fungsi lainnya (misalnya, produksi/penjualan, dll.) dan harus dibebankan ke produk yang diselesaikan dan dijual meskipun sangat sulit untuk menemukan dasar yang cocok untuk penyerapan. Alasannya adalah bahwa overhead administrasi berkaitan dengan merumuskan kebijakan untuk mengarahkan organisasi, mengendalikan operasi, memotivasi karyawan, dll.

Namun, dasar penyerapan adalah:

(i) Biaya Pabrik;

(ii) Nilai atau Kuantitas Penjualan Bersih;

(iii) Laba Kotor atas Penjualan

(iv) Jumlah unit yang terjual dan diproduksi;

(v) Biaya Konversi;

(vi) Harga Jual.

Itu dihitung sebagai:

Pengendalian Overhead Administrasi:

Telah ditunjukkan di atas bahwa biaya administrasi bersifat tetap dan, dengan demikian, pada dasarnya tidak dapat dikendalikan.

Namun, overhead ini dapat dikontrol dengan bantuan salah satu dari berikut ini:

(i) Membandingkan dengan kinerja/hasil sebelumnya;

(ii) Dengan teknik kontrol Anggaran; dan

(iii) Dengan penerapan Penetapan Biaya Standar.