Artikel ini memandu Anda tentang cara menyiapkan anggaran kas.

Anggaran kas adalah perkiraan penerimaan kas dan pengeluaran kas selama periode waktu mendatang. Menurut soloman Ezra, anggaran kas adalah “analisis arus kas dalam bisnis selama periode waktu yang akan datang, pendek atau panjang. Ini adalah perkiraan pemasukan dan pengeluaran kas yang diharapkan.” Ini adalah perangkat untuk merencanakan dan mengendalikan penggunaan uang tunai.

Pin anggaran kas menunjukkan periode ketika ada kemungkinan kelebihan atau kekurangan uang tunai. Dengan demikian, perusahaan dengan menyiapkan anggaran kas dapat merencanakan penggunaan kelebihan kas dan mengatur kas yang diperlukan jika diperlukan.

Penerimaan kas dari berbagai sumber diantisipasi. Estimasi penerimaan kas untuk penjualan, hutang, tagihan piutang, bunga, dividen dan pendapatan lain serta penjualan investasi dan aset lainnya akan diperhitungkan. Jumlah yang harus dikeluarkan untuk pembelian bahan, pembayaran kepada kreditur dan memenuhi berbagai kebutuhan pendapatan dan belanja modal lainnya harus dipertimbangkan.

Prakiraan kas akan mencakup semua kemungkinan sumber dari mana kas akan diterima dan saluran di mana pembayaran harus dilakukan sehingga posisi kas konsolidasi ditentukan. Penyusunan anggaran kas telah dijelaskan pada Ilustrasi 1 dan 2.

Anggaran kas harus dikoordinasikan dengan aktivitas bisnis lainnya. Anggaran fungsional dapat disesuaikan dengan anggaran kas. Dana yang tersedia harus dimanfaatkan dengan baik dan perhatian tidak boleh menderita karena kekurangan dana.

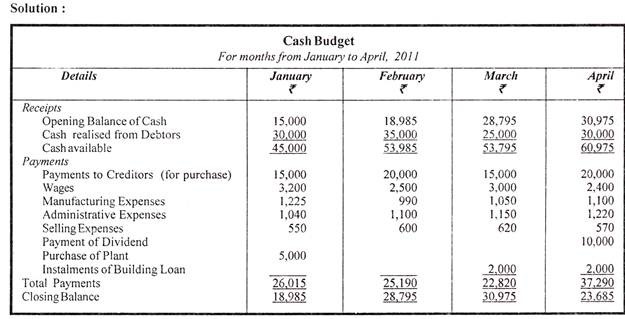

Ilustrasi 1:

Dari prakiraan pendapatan dan pengeluaran berikut, buatlah anggaran kas untuk bulan Januari sampai April 2011.

Informasi tambahan adalah sebagai berikut:

- Nasabah diberikan jangka waktu kredit selama 2 bulan.

- Dividen sebesar Rs 10.000 dibayarkan pada bulan April.

- Pengeluaran modal yang harus dikeluarkan: Pabrik dibeli pada tanggal 15 Januari seharga 15.000; sebuah Bangunan telah dibeli pada tanggal 1 Maret dan pembayaran harus dilakukan dengan cicilan bulanan masing-masing sebesar Rs 2.000.

- Para kreditur memberikan kredit selama 2 bulan.

- Gaji dibayarkan pada tanggal 1 bulan berikutnya.

- Keterlambatan pembayaran biaya lain-lain adalah satu bulan.

- Saldo kas di tangan pada 1 Januari 2011 adalah Rp 15.000.

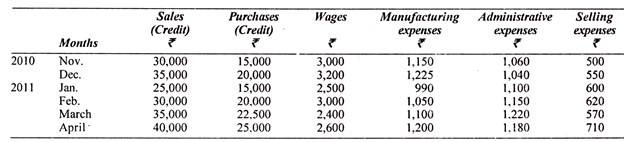

Ilustrasi 2:

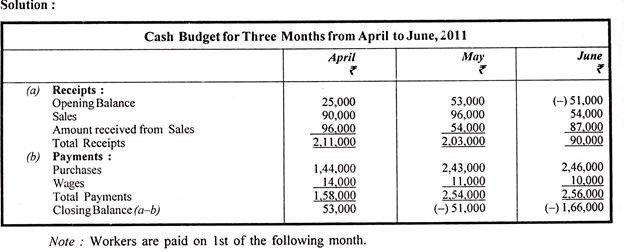

ABC Co. ingin mengatur fasilitas cerukan dengan Bankirnya selama periode April hingga Juni 2011 ketika sebagian besar akan diproduksi untuk persediaan. Siapkan anggaran kas untuk periode di atas dari data berikut, yang menunjukkan besarnya fasilitas bank yang dibutuhkan perusahaan pada setiap akhir bulan:

(b) 50 persen penjualan kredit direalisasikan pada bulan setelah penjualan dan sisanya 50 persen pada bulan kedua berikutnya. Kreditur dibayar pada bulan berikutnya setelah bulan pembelian.

(c) Kas di Bank pada 4.1.2011 (diperkirakan) Rs 25.000.

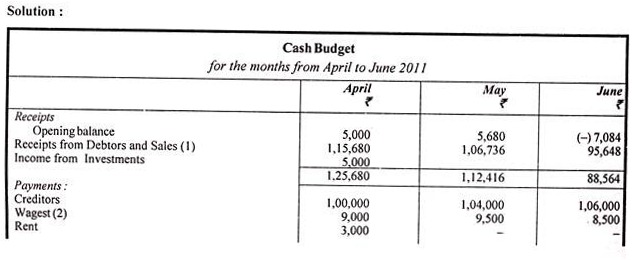

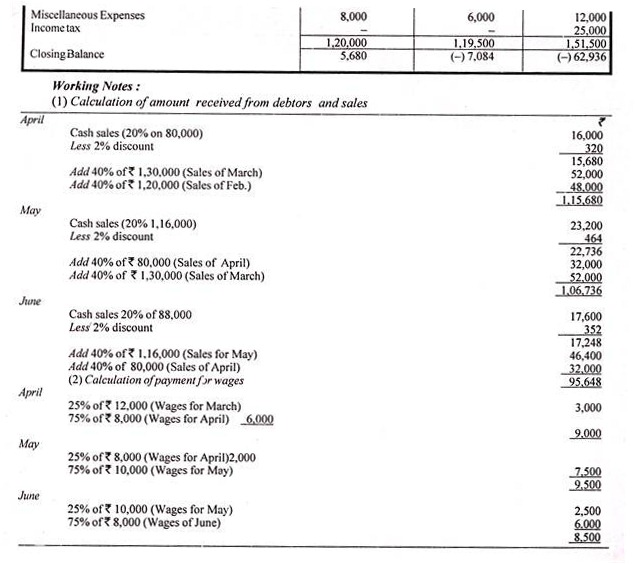

Ilustrasi 3:

Dari data anggaran berikut, perkirakan posisi kas pada akhir April, Mei dan Juni 2011.

Informasi tambahan:

Penjualan: 20% direalisasikan pada bulan penjualan, diskon diperbolehkan 2%. Saldo direalisasikan secara merata dalam dua bulan berikutnya.

Pembelian: Ini dibayar pada bulan setelah bulan persediaan.

Upah: 25% dibayar dimuka bulan berikutnya.

Biaya lain-lain. Dibayar tunggakan sebulan.

Sewa: Rs 1.000 per bulan dibayar dimuka triwulanan jatuh tempo pada bulan April.

Pajak penghasilan; Angsuran pertama uang muka pajak Rs 25.000 jatuh tempo pada atau sebelum 15 Juni.

Penghasilan dari investasi: Rs 5.000 diterima setiap tiga bulan, pada bulan April, Juli, dll.

Uang tunai: Rs 5.000 pada 1 April 2011.