Catatan Studi Saham Perusahaan. Setelah membaca artikel ini Anda akan belajar tentang: 1. Pengertian Saham 2. Jenis-Jenis Saham 3. Klasifikasi.

Definisi Saham:

Saham dapat didefinisikan sebagai suatu kepentingan dalam perseroan yang memberikan hak kepada pemiliknya untuk menerima bagian keuntungan yang proporsional, jika ada, dan, pada saat yang sama, bagian yang proporsional dari kekayaan perseroan jika terjadi likuidasi.

Ini juga dapat dinyatakan sebagai unit tertentu yang tidak terlihat dengan jumlah tetap, yaitu unit yang dikenal sebagai ‘saham’. Ini adalah kepentingan pemegang saham di perusahaan yang diukur, dengan sejumlah uang untuk tujuan pertanggungjawaban di tempat pertama, dan bunga di tempat kedua tetapi juga terdiri dari serangkaian perjanjian bersama yang dibuat oleh semua pemegang saham.

Ini dapat didefinisikan sebagai “kepentingan yang memiliki nilai uang dan terdiri dari berbagai hak yang ditentukan berdasarkan Anggaran Dasar.” Dalam konteks ini tidak perlu disebutkan bahwa ia memiliki hak dan kewajiban tertentu pada saat perusahaan dalam keadaan berjalan atau perusahaan sedang ditutup.

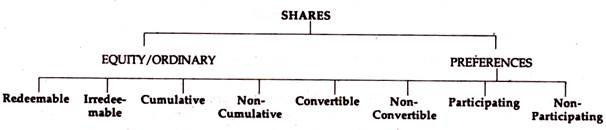

Menurut Indian Companies Act, 1956, saham suatu perusahaan dapat dibagi ke dalam kategori berikut:

Jenis Saham:

1. Saham Ekuitas:

Para pemegang saham tersebut ikut serta dalam laba yang dapat dibagi hanya setelah tuntutan para pemegang saham preferen terpenuhi, yaitu, mereka sebenarnya tidak menikmati hak istimewa apapun baik mengenai dividen maupun sehubungan dengan pembayaran kembali modal. Mereka berhak menerima dividen yang direkomendasikan oleh direksi dan diumumkan oleh perusahaan dalam rapat umum.

Detik. 85(2) menyatakan bahwa saham ekuitas adalah saham yang bukan saham preferensi. Hak dan hak istimewa pemegang saham ekuitas diatur dalam pasal-pasal yang tunduk pada ketentuan Undang-Undang.

Fitur/Karakteristik Saham Bersifat Ekuitas:

Ciri-ciri Saham Bersifat Ekuitas adalah:

(a) Tidak memiliki tanggal jatuh tempo.

(b) Tidak membebani perusahaan dengan persyaratan hukum tentang pembayaran dividen.

(c) Pembiayaan saham ekuitas membebaskan perusahaan dari pembatasan tertentu yang diberikan oleh pemegang saham preferen atau kreditur.

(d) Pembayaran dividen untuk diterbitkan oleh pemegang saham dikenakan pajak dividen @ 10% sesuai Undang-Undang Pajak Penghasilan, 1961.

(e) Ia menikmati hak suara.

(f) Ia menikmati hak untuk menjual atau mengalihkan saham.

(g) Ia menikmati klaim residual atas aset perusahaan.

(h) Berhak menerima Laporan Tahunan perusahaan.

(i) Ia telah mendapat hak memesan terlebih dahulu untuk mengeluarkan saham tambahan, yaitu Saham HMETD,

(j) Terdiri dari sebagian modal saham perseroan.

Keuntungan Pembiayaan Saham Ekuitas:

(i) Tidak ada kewajiban pembayaran dividen kepada pemegang saham:

Modal saham ekuitas tidak melibatkan pembayaran wajib kepada pemegang saham melalui dividen. Itu tergantung pada kapasitas penghasilan perusahaan.

(ii) Sumber dana tetap:

Tidak diragukan lagi saham ekuitas adalah sumber dana permanen karena tidak jatuh tempo. Tentu saja, jika perusahaan menginginkannya dapat membeli kembali sahamnya sesuai pedoman SEBI.

(iii) Melakukan penerbitan lebih lanjut melalui Right Shares:

Hak saham dapat dikeluarkan sebagai pengeluaran lanjutan yang tidak mengakibatkan perubahan kepemilikan dan pengendalian dalam manajemen.

(iv) Meningkatkan fleksibilitas perusahaan:

Ini meningkatkan fleksibilitas perusahaan dari sudut pandang perencanaan struktur modal.

2. Saham Preferensi:

Detik. 85(1) mencatat bahwa bagian preferensi adalah salah satu yang memenuhi yang berikut:

sebuah. Mereka memiliki hak istimewa untuk dibayar dividen selama masa hidup perusahaan, dan

- Mereka memiliki hak istimewa atas pengembalian modal jika perusahaan mengalami likuidasi.

Selain itu, pemegang saham preferen berhak menerima dividen dengan tingkat bunga tetap sebelum dividen tersebut diterima oleh pemegang saham ekuitas dalam hal likuidasi.

Fitur/Karakteristik Saham Preferensi:

Ciri-ciri Saham Preferensi adalah:

(a) Ini terdiri dari bagian dari modal saham perusahaan.

(b) Karena tidak dianggap sebagai hutang, tidak diperlukan jaminan/hipotek.

(c) Sesuai. Detik. 87 dari Companies Act, ia menikmati hak suara terbatas.

(d) Ia menikmati tingkat dividen tetap.

(e) Dividen preferensi adalah beban terhadap penggunaan laba.

(f) Ia menikmati distribusi pendapatan prioritas dan, pada saat yang sama, pada distribusi aset.

(g) Ia menikmati hak kumulatif untuk menerima dividen.

(h) Dapat ditebus setelah jangka waktu 20 tahun sejak tanggal penerbitan.

(i) Ini mungkin atau mungkin tidak dikonversi menjadi saham ekuitas.

(j) Dapat ditransaksikan (yaitu dibeli/dijual) melalui Bursa Efek.

Keuntungan Pembiayaan Saham Preferensi:

(i) Lebih Murah dari Saham Ekuitas:

Biaya modal saham preferensi ditemukan kurang dari saham ekuitas sebagai sumber pembiayaan

(ii) Tidak ada kendali dan kepemilikan dalam manajemen:

Biasanya pemegang saham preferen tidak memiliki hak suara atau hanya memiliki sedikit hak suara, mereka tidak dapat ikut serta atau menimbulkan masalah bagi manajemen.

(iii) Perdagangan Ekuitas:

Jika perusahaan dapat memperoleh tingkat pengembalian yang lebih besar daripada biaya modal saham preferen, itu meningkatkan EPS dengan memperdagangkan ekuitas.

(iv) Menyediakan lindung nilai terhadap inflasi:

Pembiayaan dengan saham preferensi dapat memberikan lindung nilai terhadap inflasi karena komitmen keuangan tetap yang tidak terpengaruh oleh inflasi,

(v) Tidak ada paksaan hukum untuk membayar dividen:

Perusahaan tidak menghadapi likuidasi atau proses hukum apa pun meskipun gagal membayar dividen.

Klasifikasi Saham:

1. Dapat ditukarkan:

Saham ini ditebus pada akhir periode yang ditentukan. Di India, menurut Sec. 80 dari Companies Act, 1956, saham ini ditebus baik dari penerbitan baru saham ekuitas atau dengan menciptakan Dana Cadangan Penebusan Modal dari Rekening Laba Rugi dan/atau Cadangan Umum, jumlah yang sama dengan nilai nominal saham.

Tetapi premi atas penebusan tersebut, jika ada, akan disesuaikan dengan Akun Premi Saham dan/atau Akun Laba Rugi.

2. Tidak dapat ditebus:

Saham ini tidak dapat dikembalikan kepada pemegangnya selama masa hidup perusahaan. Dapat disebutkan di sini bahwa setelah dimulainya Undang-undang Perusahaan (Amandemen), 1988, yang diubah lagi pada tahun 1996, tidak ada perusahaan, yang dibatasi oleh saham, yang akan menerbitkan saham yang dapat ditebus setelah jangka waktu 20 tahun (sebelumnya 10 tahun) sejak tanggal penerbitan-Sec. 80(5A).

3. Kumulatif:

Jika dalam suatu tahun dividen atas saham preferen tidak dibayarkan karena laba atau rugi tidak mencukupi, dividen tunggakan, bersama dengan dividen saat ini, akan dibayarkan pada saat laba yang cukup di tahun-tahun berikutnya, yaitu, dividen tunggakan akan terakumulasi. . Tetapi jika perusahaan masuk ke dalam likuidasi, tidak ada pembayaran dividen tunggakan kecuali Anggaran berisi ketentuan tegas tentang hal itu.

4. Non-Kumulatif:

Dividen, jika tidak dibayarkan karena laba yang tidak mencukupi pada suatu tahun, tidak dapat diklaim oleh pemegang saham, yaitu dividen tunggakan tidak akan terakumulasi. Tetapi mereka harus diperlakukan setara dengan pemegang saham preferensi lainnya mengenai pembayaran kembali modal.

5. Konve

rsi:

Saham preferensi yang dapat dikonversi adalah saham yang dapat dikonversi menjadi saham ekuitas dalam jangka waktu yang ditentukan.

6. Tidak Dapat Dikonversi:

Saham preferensi yang tidak dikonversi menjadi saham ekuitas disebut saham preferensi yang tidak dapat dikonversi.

7. Berpartisipasi:

Pemegang saham ini berhak untuk mengambil bagian dalam laba surplus selain tingkat dividen tetap yang ditentukan jika laba surplus tersedia. Laba surplus didistribusikan dalam rasio tertentu yang disepakati antara pemegang saham ekuitas dan pemegang saham preferensi yang berpartisipasi. Kadang-kadang mereka juga berhak mendapat bagian dari kelebihan harta dalam hal likuidasi jika Anggaran Dasar mengaturnya.

8. Tidak Berpartisipasi:

Ini adalah saham preferensi biasa yang hanya memberikan tingkat dividen tetap. Mereka tidak berhak mengambil bagian dalam kelebihan laba perseroan dan juga tidak berhak membagi surplus yang timbul setelah perseroan dilikuidasi.