Di sini kami merinci tentang definisi dan manfaat standar akuntansi, status dan kepatuhannya yang dikeluarkan oleh dewan standar akuntansi dan prosedur pengembangan standar akuntansi internasional.

Definisi Standar Akuntansi:

Penggunaan kata ‘Standar’ dalam literatur akuntansi berasal baru-baru ini. Apa yang digambarkan sebagai ‘standar’ hari ini, dulu secara umum dikenal sebagai ‘prinsip’ beberapa tahun yang lalu. Inggris memperkenalkan istilah ‘standar’ sebagai pengganti ‘prinsip’ ketika mereka membentuk Komite Pengarah Standar Akuntansi mereka pada akhir tahun 1969, dan Amerika mengadopsi istilah yang sama (‘standar’) pada tahun 1973, ketika Dewan Prinsip Akuntansi dibentuk. berakhir dan Dewan Standar Akuntansi Keuangan dibentuk. Di India, istilah ini menjadi populer terutama sejak dibentuknya Dewan Standar Akuntansi (ASB) pada April 1977 oleh Institute of Chartered Accountants of India.

Istilah ‘Standar Akuntansi’ dapat didefinisikan sebagai pernyataan tertulis yang dikeluarkan dari waktu ke waktu oleh lembaga profesi akuntansi atau lembaga yang cukup terlibat dan yang didirikan secara tegas untuk tujuan ini. Mereka adalah dokumen tertulis, dokumen kebijakan yang dikeluarkan oleh badan ahli akuntansi atau oleh Pemerintah atau badan pengatur lainnya yang mencakup aspek pengakuan, pengukuran, perlakuan, penyajian dan pengungkapan transaksi akuntansi dalam laporan keuangan.

Tujuan standar akuntansi adalah untuk membakukan berbagai kebijakan dan praktik akuntansi dengan maksud untuk menghilangkan sejauh mungkin ketidakterbandingan laporan keuangan dan meningkatkan relevansi dan keandalan laporan keuangan.

Standar akuntansi terutama berurusan dengan pengukuran dan pengungkapan keuangan yang digunakan dalam menghasilkan satu set laporan keuangan yang disajikan secara wajar. Dalam hal ini, standar akuntansi dapat dianggap sebagai sistem pengukuran dan pengungkapan. Mereka juga menarik batas-batas di mana perilaku yang dapat diterima berada dan dalam hal itu dan banyak hal lainnya; sifatnya mirip dengan hukum.

Manfaat Standar Akuntansi:

Manfaat standar akuntansi dapat dicantumkan sebagai berikut:

1. Meningkatkan Kredibilitas dan Keandalan Laporan Keuangan:

keuangan perusahaan bisnis digunakan oleh berbagai kelompok pengguna untuk membuat keputusan ekonomi yang baik. Pengguna adalah pemegang saham (yang ada dan potensial), kreditur perdagangan, pelanggan, pemasok, karyawan, otoritas perpajakan dan pihak berkepentingan lainnya. Oleh karena itu, laporan keuangan yang digunakan oleh para pemakai dan yang mereka andalkan, harus menyajikan gambaran yang wajar tentang posisi dan kemajuan perusahaan.

Ini adalah fungsi standar akuntansi (dan audit) untuk menciptakan rasa percaya diri secara umum dengan menyediakan kerangka kerja di mana laporan keuangan yang kredibel dapat dihasilkan. Standar akuntansi diperlukan untuk memenuhi kebutuhan dasar manajer, investor, dan kreditor untuk membandingkan hasil dan kondisi keuangan dari segmen perusahaan yang berbeda, periode perusahaan yang berbeda, perusahaan yang berbeda, dan industri yang berbeda.

Dengan tidak adanya standar, tidak akan ada insentif untuk mendorong perusahaan agar sesuai dengan model tertentu demi perbandingan. Dengan demikian, tujuan utama dari standar akuntansi adalah untuk melindungi kepentingan pengguna dengan menyediakan informasi yang dapat mereka percayai.

2. Manfaat bagi Penyusun dan Auditor:

Para penyusun dan auditor, dengan berlalunya waktu dan iklim opini yang berubah, harus bekerja di lingkungan di mana mereka menghadapi ancaman sanksi tegas dan nama buruk profesi mereka.

Hal ini sebagian diakibatkan oleh perubahan hukuman dan upaya hukum yang tersedia berdasarkan undang-undang perusahaan dan sebagian lagi karena keinginan yang lebih besar dari pihak yang dirugikan untuk membawa masalah mereka ke pengadilan. Risiko dari perkembangan ini cukup besar bagi auditor baik dalam hal eksposur keuangan yang tidak terungkap terhadap kewajiban atau efek buruk pada reputasi profesional yang dihasilkan dari publisitas yang tidak menguntungkan.

Yang sangat berbahaya adalah penyebab penipuan yang tidak terdeteksi, dan akun yang diaudit, yang dianggap menyesatkan karena pengungkapan yang tidak memadai atau penggunaan prinsip akuntansi yang tidak tepat. Mengingat risiko yang semakin meningkat, profesi akuntan menyadari perlunya memiliki standar akuntansi untuk keuntungan mereka sendiri.

3. Menentukan Akuntabilitas Manajerial:

Standar akuntansi memudahkan dalam menentukan pertanggungjawaban dan regulasi perusahaan secara spesifik. Mereka membantu dalam menilai keterampilan manajerial dalam mempertahankan dan meningkatkan profitabilitas perusahaan, yang menggambarkan kemajuan perusahaan, solvabilitas dan likuiditasnya.

Umumnya faktor-faktor tersebut merupakan faktor penting dalam menilai efektivitas kinerja manajemen atas tugas dan kepemimpinannya. Standar bertujuan untuk memastikan konsistensi dan keterbandingan di tempat (dipaksakan) keseragaman dalam pelaporan keuangan untuk memungkinkan perbandingan yang lebih baik dalam profitabilitas, posisi keuangan, prospek masa depan dan indikator kinerja lainnya yang terkait dengan perusahaan bisnis yang berbeda.

Standar Akuntansi di India:

Institute of Chartered Accountants of India membentuk Dewan Standar Akuntansi (ASB) pada bulan April 1977, mengakui kebutuhan untuk menyelaraskan berbagai kebijakan dan praktik akuntansi di India dan tetap memperhatikan perkembangan internasional di bidang akuntansi.

ASB dipercayakan dengan fungsi-fungsi berikut:

- Merumuskan standar akuntansi yang dapat ditetapkan oleh dewan ICAI di India. Saat merumuskan standar, ASB diharuskan mempertimbangkan hukum yang berlaku, kebiasaan dan penggunaan serta lingkungan bisnis; itu juga diharuskan untuk mempertimbangkan Standar Akuntansi Internasional yang dikeluarkan oleh IASC (sekarang IASB) dan untuk mengintegrasikannya, sejauh mungkin, dengan mempertimbangkan kondisi dan praktik yang berlaku di India.

- Untuk menyebarluaskan Standar Akuntansi dan membujuk pihak yang berkepentingan untuk mengadopsinya dalam penyusunan dan penyajian laporan keuangan.

- Menerbitkan catatan panduan tentang Standar Akuntansi dan memberikan klarifikasi atas masalah yang timbul karenanya.

- Untuk meninjau standar akuntansi secara berkala.

Tanggal mulai berlakunya standar tertentu, serta kelas perusahaan yang akan diterapkan, juga akan ditentukan oleh Institut. Kecuali dinyatakan lain, tidak ada standar yang memiliki penerapan retrospektif. Biasanya, sebelum merumuskan standar, ASB akan mengadakan diskusi dengan perwakilan pemerintah, badan usaha sektor publik, industri dan organisasi lain, untuk memastikan pandangan mereka.

Draf pemaparan dari standar yang diusulkan akan disiapkan dan dikeluarkan untuk komentar oleh anggota institut dan masyarakat luas. Setelah mempertimbangkan komentar yang diterima, draf standar yang diusulkan akan diselesaikan oleh ASB dan diserahkan ke dewan yang akan mempelajarinya, memodifikasinya jika perlu, dan mengeluarkannya di bawah otoritasnya sendiri.

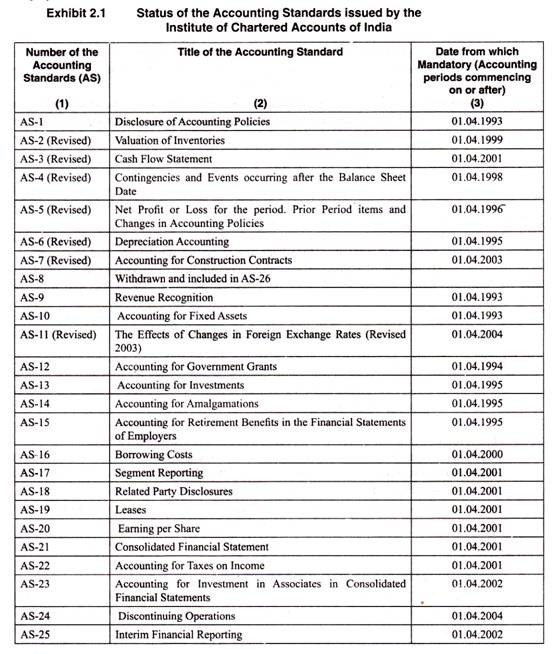

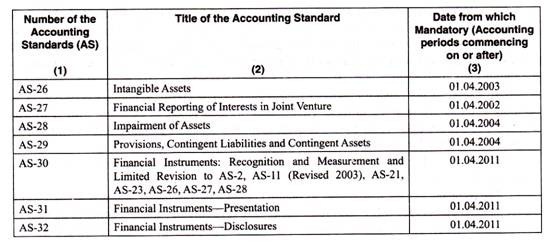

Standar Akuntansi yang Dikeluarkan oleh ASB (INDIA):

Institute of Chartered Accountants of India sejauh ini telah mengeluarkan 32 Standar Akuntansi.

Mereka ditampilkan dalam Tampilan 2.1 di bawah ini:

Selain standar-standar ini, Institute of Chartered Accountants of India telah mengeluarkan pernyataan, catatan panduan, dan opini yang berupaya untuk mewujudkan keseragaman dalam praktik akuntansi dan pelaporan perusahaan.

Kepatuhan terhadap Standar Akuntansi:

Kepatuhan terhadap standar akuntansi telah dibuat wajib. Sub-bagian (3A) ke Bagian 211 (dimasukkan oleh Undang-Undang Amandemen Perusahaan, 1999) mensyaratkan bahwa setiap laporan laba rugi dan neraca harus mematuhi standar akuntansi.

Standar akuntansi berarti standar akuntansi yang direkomendasikan oleh Institute of Chartered Accountants of India (ICAI) dan ditetapkan oleh Pemerintah Pusat melalui konsultasi dengan National Advisory Committee on Accounting Standards (NACAS) yang dibentuk berdasarkan sub-bagian 210A (1).

Sampai Pemerintah Pusat melarang standar akuntansi di bawah bagian ini, standar akuntansi yang dikeluarkan oleh ICAI akan dianggap sebagai standar akuntansi.

Sesuai klausul 50 Perjanjian Pencatatan yang baru dimasukkan, perusahaan yang terdaftar di bursa efek yang diakui wajib mematuhi semua standar akuntansi yang berlaku dalam penyusunan dan penyajian laporan keuangan.

(i) Pembentukan NACAS:

Section 210A (dimasukkan vide the Companies Amendment Act, 1999) membahas tentang pembentukan NACAS. Pemerintah Pusat diberdayakan berdasarkan ketentuan pasal 210A(1) untuk membentuk NACAS yang akan memberi saran kepada Pemerintah Pusat tentang perumusan dan penetapan kebijakan akuntansi dan standar akuntansi untuk diadopsi oleh perusahaan atau kelompok perusahaan berdasarkan Undang-Undang.

NACAS akan memberikan rekomendasinya kepada Pemerintah Pusat mengenai hal-hal seperti kebijakan dan standar akuntansi dan audit sebagaimana dapat dirujuk untuk saran dari waktu ke waktu.

ICAI bebas untuk menetapkan Standar Akuntansi seperti yang telah dilakukan sejak tahun 1977. Untuk tujuan Undang-Undang Perusahaan, Pemerintah Pusat memiliki wewenang untuk menentukan standar akuntansi yang direkomendasikan oleh ICAI. Saat meresepkan standar akuntansi apa pun, Pemerintah Pusat dapat berkonsultasi dengan NACAS.

(ii) Penyimpangan dari Standar Akuntansi:

Sub-bagian (3B) untuk bagian 211 mensyaratkan bahwa dalam hal laporan laba rugi dan neraca perusahaan tidak memenuhi persyaratan standar akuntansi, pengungkapan harus dilakukan dengan menyatakan:

sebuah. Penyimpangan dari standar akuntansi;

- Alasan penyimpangan tersebut; dan

- Dampak keuangan, jika ada, yang timbul akibat penyimpangan tersebut.

Persyaratan pengungkapan sebagaimana dinyatakan dalam bagian 211 (3A) akan membawa transparansi tetapi penyimpangan tersebut mungkin cukup material untuk mempengaruhi kebenaran dan kewajaran laporan keuangan. Oleh karena itu, auditor wajib memberikan laporan negatif jika kebenaran dan kewajaran laporan keuangan dilanggar karena penyimpangan tersebut. Ini membutuhkan perubahan dalam norma pelaporan auditor.

(iii) Tugas Auditor Statuta Terkait Standar Akuntansi Wajib:

Statutory auditor diharuskan membuat kualifikasi dalam laporan mereka jika ada item yang diperlakukan berbeda dari perlakuan yang ditentukan dalam standar akuntansi yang relevan. Namun, sementara kualifikasi mereka harus mempertimbangkan materialitas item yang relevan.

Dalam hal tidak diungkapkannya kebijakan akuntansi yang signifikan, auditor diharuskan untuk menjelaskan fakta tersebut dalam laporannya.

ICAI menyarankan bahwa itu harus pada baris berikut:

“Perusahaan telah mengungkapkan kebijakan akuntansi yang pengungkapannya diharuskan oleh Companies Act, 1956. Kebijakan akuntansi penting lainnya, yaitu yang berkaitan dengan metode akuntansi yang diikuti untuk mengakui pendapatan kontrak konstruksi jangka panjang dan pengakuan beban jaminan belum diungkapkan atau semua kebijakan diungkapkan di satu tempat, yang bertentangan dengan Standar Akuntansi-1, ‘Pengungkapan Kebijakan Akuntansi’ yang dikeluarkan oleh ICAI.”

Demikian pula, auditor diharuskan untuk menentukan fakta jika badan non-perusahaan menyiapkan laporan keuangan berdasarkan kas. ICAI menyarankan bahwa menentukan fakta sudah cukup dan auditor dapat menyatakan bahwa akun memberikan pandangan yang benar dan adil atas dasar kas jika memang demikian.

Sub-bagian (3) yang baru dimasukkan dari bagian 227 mengharuskan auditor untuk melaporkan apakah, menurut pendapatnya, laporan laba rugi dan neraca sesuai dengan standar akuntansi yang dirujuk dalam bagian 211 (3C).

(iv) Undang-Undang Pajak Penghasilan, 1961:

Berdasarkan amandemen Undang-Undang Pajak Penghasilan, 1961 pada tahun 1995, telah ditetapkan bahwa Pemerintah Pusat dapat memberitahukan dalam Lembaran Negara resmi dari waktu ke waktu standar akuntansi yang harus diikuti oleh setiap kelas penilai atau sehubungan dengan setiap kelas penghasilan.

Dua standar akuntansi, yaitu:

(1) Pengungkapan Kebijakan Akuntansi dan

(2) Pengungkapan pos-pos Periode Lalu dan Luar Biasa serta perubahan kebijakan akuntansi telah diterbitkan.

Standar ini kurang lebih sesuai dengan standar paralel yang dikeluarkan oleh ICAI. Alasan utama yang diajukan untuk perlunya amandemen Undang-Undang Pajak Penghasilan adalah keyakinan bahwa standar yang dikeluarkan oleh ICAI mengizinkan perlakuan alternatif dalam berbagai situasi. ICAI telah memulai tindakan untuk mengurangi alternatif.

RBI sebagai otoritas pengatur juga mengeluarkan arahan kepada bank dan lembaga keuangan serta kepada Perusahaan Pembiayaan Non-Perbankan (NBFC) tentang cara penanganan masalah akuntansi tertentu. Perkembangan yang sama pentingnya adalah pembentukan Komite Tetap Standar Akuntansi oleh Securities and Exchange Board of India (SEBI). Komite ini memantau keberadaan standar akuntansi yang relevan dan harmonisasinya dengan Standar Akuntansi Internasional terkait.

Ini mengamanatkan kepatuhan terhadap standar dan menegakkan hal yang sama melalui perjanjian pencatatan antara perusahaan dan bursa saham. Oleh karena itu, setidaknya sejauh menyangkut perusahaan yang terdaftar, mekanisme penegakan hukum yang lebih baik telah diterapkan.

Komite Standar Akuntansi Internasional (IASC) dan IASB:

Yayasan IASC adalah badan independen, tidak dikendalikan oleh Pemerintah atau organisasi profesional tertentu. Tujuan utamanya adalah untuk mengawasi IASB dalam menetapkan prinsip-prinsip akuntansi yang digunakan oleh bisnis dan organisasi lain di seluruh dunia yang berkepentingan dengan pelaporan keuangan.

IASC dibentuk pada tahun 1973 melalui kesepakatan yang dibuat oleh badan-badan akuntan profesional dari Australia, Kanada, Prancis, Jerman, Irlandia, Jepang, Meksiko, Belanda, Inggris, dan Amerika Serikat.

Pada November 1999, dewan IASC sendiri menyetujui perubahan konstitusional yang diperlukan untuk restrukturisasinya sendiri. Pada bulan Mei 2000, IFAC dengan suara bulat menyetujui restrukturisasi tersebut. Konstitusi IASC lama direvisi untuk mencerminkan struktur baru. Sebuah Yayasan IASC baru didirikan (berdasarkan undang-undang negara bagian Delaware AS), dan para pengawasnya ditunjuk.

Pada awal tahun 2001, para anggota IASB dan SAC diangkat, dan struktur baru mulai beroperasi. Belakangan tahun itu, IASB pindah ke tempat baru di London. Staf teknis IASB terdiri dari lebih dari 20 profesional akuntansi—kira-kira empat kali lipat staf profesional IASC sebelumnya.

Tujuan dari IASB dinyatakan dalam Konstitusi (2000) adalah:

(a) Untuk mengembangkan demi kepentingan publik, satu set standar akuntansi global yang berkualitas tinggi, dapat dipahami, dan dapat dilaksanakan yang memerlukan informasi yang berkualitas tinggi, transparan, dan dapat dibandingkan dalam laporan keuangan dan pelaporan keuangan lainnya untuk membantu peserta di pasar modal dunia dan lainnya. pengguna membuat keputusan ekonomi;

(b) Untuk mempromosikan penggunaan dan penerapan yang ketat dari standar tersebut; dan

(c) Untuk mewujudkan konvergensi standar akuntansi nasional dan Standar Akuntansi Internasional untuk solusi berkualitas tinggi.

Proses Penyusunan Standar Akuntansi Internasional:

Dalam mengembangkan standar akuntansi internasional, IASC, sekarang IASB mengikuti prosedur berikut:

- Dewan IASC memilih topik dan menugaskannya ke panitia pengarah yang terdiri dari empat perwakilan, setidaknya satu dari mereka adalah anggota dewan dan setidaknya satu dari negara berkembang.

- Panitia pengarah mempelajari isu-isu yang terlibat dan menyajikan garis besar pokok topik tersebut kepada dewan.

- Dewan memberikan komentarnya kepada panitia pengarah yang kemudian menyiapkan draf awal dari standar yang diusulkan.

- Dewan meninjau draf awal standar baru dan kemudian mengedarkannya di antara semua badan anggota untuk mendapatkan komentar mereka.

- Berdasarkan komentar-komentar tersebut, komite pengarah menyiapkan draf yang telah direvisi dan draf pemaparan akhir diserahkan kepada dewan untuk disetujui.

- Jika disetujui oleh dua pertiga suara dewan, draf paparan akan dikirim ke anggota IASC. Draf paparan diterbitkan di semua negara anggota dan komentar publik di seluruh dunia diundang dari semua pihak yang berkepentingan, baik profesional maupun non-profesional.

- Di akhir periode pemaparan, biasanya enam bulan, komentar yang disampaikan dipertimbangkan oleh panitia pengarah, dan kemudian standar final disusun.

- Komite pengarah mengajukan draf standar akhir yang telah direvisi kepada dewan untuk disetujui; dan jika disetujui oleh setidaknya 8 dari 14 anggota dewan, maka akan diterbitkan sebagai IFRS baru.

IASC lama menyebut standarnya Standar Akuntansi Internasional. Nama baru untuk standar yang dikeluarkan oleh IASB adalah International Financial Reporting Standards (IFRS). Dalam salah satu tindakan awalnya, IASB memberikan suara untuk memperjelas bahwa IAS yang dikeluarkan oleh IASC sebelumnya berlanjut dengan kekuatan dan efek penuh kecuali dan sampai IASB mengubah atau menggantinya. IASB mengumumkan bahwa istilah ‘IFRS’ harus dipahami termasuk IAS.

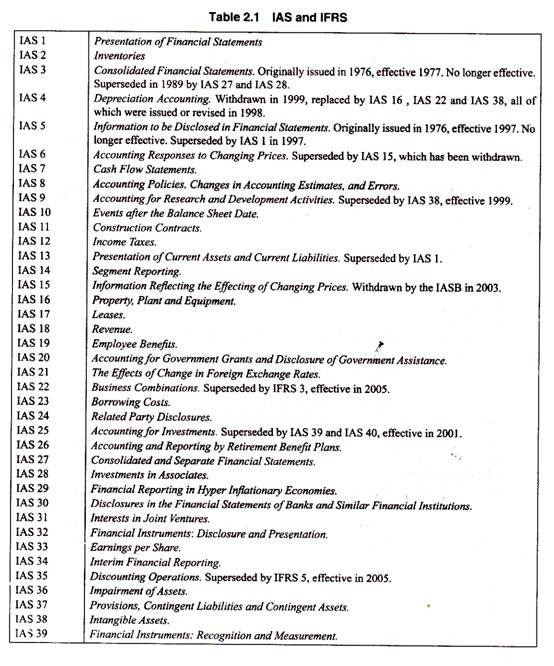

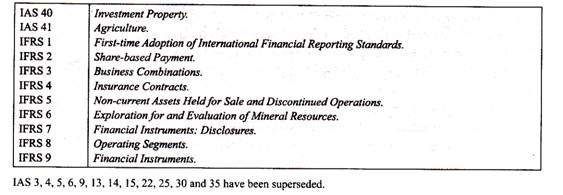

IAS dan IFRS:

Sejak didirikan pada tahun 1973 hingga diorganisasikan kembali menjadi Dewan Standar Akuntansi Internasional (IASB) pada awal tahun 2001, IASC mengembangkan 41 standar yang dikenal dengan Standar Akuntansi Internasional. Banyak di antaranya direvisi satu kali atau lebih selama bertahun-tahun. Beberapa digantikan atau digabungkan dengan standar lain.

Sejak tahun 2001, IASB telah merevisi sejumlah IAS dan telah memulai serangkaian standar kedua yang dikenal sebagai Standar Pelaporan Keuangan Internasional (IFRS), dimulai lagi dengan nomor 1. Tabel 2.1 menyajikan daftar lengkap IAS dan IFRS. Mereka yang tidak diidentifikasi sebagai digantikan atau ditarik terus berlaku.