Mari kita melakukan studi mendalam tentang jenis dan kebijakan pembiayaan modal kerja suatu perusahaan.

Jenis Pembiayaan:

Tiga jenis pembiayaan dibahas di sini:

(i) Pembiayaan Jangka Panjang:

Sumber utama pembiayaan jangka panjang adalah – Saham (Ekuitas dan Preferensi), Surat Utang, Laba Ditahan, Utang dari lembaga keuangan, dan sebagainya.

(ii) Pembiayaan Jangka Pendek:

Ini termasuk pinjaman bank jangka pendek, surat berharga dan piutang anjak piutang, dll. Perusahaan harus mengatur jenis keuangan ini terlebih dahulu.

(iii) Pembiayaan Spontan:

Ini mengacu pada sumber otomatis dana jangka pendek. Ini termasuk kredit perdagangan dan biaya yang belum dibayar. Karena sumber pembiayaan jenis ini bebas biaya, sebagian besar perusahaan lebih suka menggunakannya untuk membiayai aktiva lancarnya dan mencoba memanfaatkannya sejauh mungkin.

Oleh karena itu, pilihan pembiayaan aset lancar terletak di antara sumber jangka pendek dan jangka panjang. Harus diingat dalam hal ini bahwa pembiayaan jangka pendek lebih murah daripada pembiayaan jangka panjang. Tetapi pada saat yang sama, pembiayaan jangka pendek melibatkan tingkat risiko yang lebih besar.

Dalam keadaan tersebut, pilihan sumber antara jangka pendek dan jangka panjang untuk membiayai modal kerja suatu perusahaan harus diputuskan dengan mengacu pada pertukaran pengembalian risiko. Namun, secara umum, mengingat biaya dan fleksibilitas yang lebih rendah, manajemen biasanya merasa lebih nyaman untuk membiayai kebutuhan modal kerjanya dengan lebih mengandalkan sumber jangka pendek daripada sumber jangka panjang.

Kita semua tahu bahwa perusahaan membutuhkan sumber jangka pendek dan jangka panjang untuk membiayai aset tetap dan lancarnya. Keputusan pembiayaan aktiva tetap dan/atau aktiva lancar diambil pada waktu yang bersamaan karena sangat berkaitan satu sama lain. Tentu saja, proporsi sumber pembiayaan jangka pendek dan jangka panjang untuk aktiva lancar bergantung pada banyak faktor, misalnya fleksibilitas, biaya, risiko, permintaan dan penawaran pasar uang, dan sebagainya.

Kebijakan Pembiayaan:

Namun, jenis kebijakan berikut mungkin diperhatikan:

(1) Kebijakan Hedging atau Matching;

(2) Kebijakan Konservatif;

(3) Kebijakan Agresif; dan

(4) Kebijakan Sangat Agresif.

(1) Kebijakan Hedging atau Matching:

Kebijakan ini sebenarnya melibatkan pencocokan jatuh tempo aset dan liabilitas, yaitu, setiap aset akan diimbangi dengan instrumen pembiayaan dengan perkiraan jatuh tempo yang sama dengan pendekatan lindung nilai, variasi jangka pendek atau musiman dalam aset lancar, dikurangi kreditur perdagangan dan provisi—akan dibiayai dengan utang jangka pendek.

Demikian pula, komponen inti atau permanen dari aset lancar akan dibiayai dengan dana jangka panjang—utang dan/atau ekuitas jangka panjang. Dalam jangka pendek, sumber jangka panjang harus digunakan untuk akuisisi aset tetap ditambah bagian dari aset lancar inti keras, dan sumber jangka pendek harus digunakan untuk akuisisi bagian aset lancar inti ditambah aset lancar berfluktuasi.

Misalnya, pinjaman 10 tahun dapat dinaikkan untuk membiayai pabrik dengan perkiraan umur 10 tahun; bangunan 20 tahun dapat dibiayai oleh, katakanlah, surat utang hipotek 20 tahun; Saham yang akan dijual dalam 30 hari dapat dibiayai dengan pinjaman bank 30 hari, dan seterusnya.

Pembenaran dari kebijakan pencocokan adalah karena tujuan pembiayaan adalah untuk membayar aset, liabilitas harus dilikuidasi ketika aset diharapkan akan dilepaskan. Menggunakan pembiayaan jangka panjang untuk aset jangka pendek mahal dan mahal karena dana akan tetap menganggur setelah berakhirnya masa pakai aset.

Demikian pula, pembiayaan aset jangka panjang dengan sumber jangka pendek mahal dan tidak nyaman karena harus diperbarui secara terus menerus.

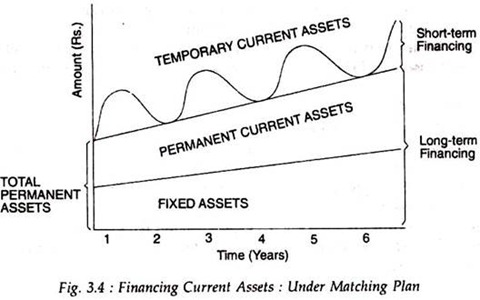

Dengan demikian, posisi berikut dapat ditampilkan jika kebijakan pencocokan diikuti:

Gambar 3.4 menunjukkan bahwa aset tetap dan aset lancar permanen dibiayai dengan sumber jangka panjang dan ketika tingkat aset lancar permanen meningkat, pembiayaan jangka panjang juga meningkat. Tetapi aset lancar sementara dibiayai dengan sumber jangka pendek dan ketika levelnya meningkat, tingkat pembiayaan jangka pendek juga meningkat.

Dengan demikian, tidak akan ada pembiayaan jangka pendek bila tidak diperlukan aset lancar sementara.

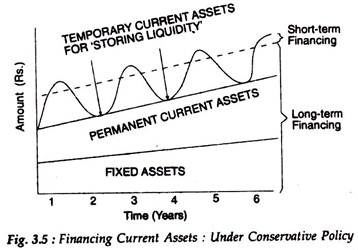

(2) Kebijakan Konservatif:

Gambar 3.4 menunjukkan situasi perusahaan yang mencoba mencocokkan jatuh tempo aset dan kewajiban. Namun, dalam praktiknya, rencana pencocokan yang tepat mungkin tidak selalu memungkinkan. Sebuah perusahaan dapat mengadopsi kebijakan konservatif dalam membiayai aset lancar dan aset tetapnya. Ketika sebuah perusahaan lebih bergantung pada sumber jangka panjang untuk kebutuhan pembiayaan, dikatakan konservatif.

Berdasarkan polis ini, aset permanen dan sebagian dari aset lancar sementara dibiayai dengan pembiayaan jangka panjang. Oleh karena itu, jika perusahaan tidak memiliki aset lancar sementara pada suatu periode, ia menyimpan likuiditas dengan menginvestasikan kelebihan dana ke dalam surat berharga. Perusahaan ingin aman dengan menggunakan teknik ini karena risikonya lebih kecil. Kebijakan konservatif ditunjukkan pada Gambar 3.5.

Gambar 3.5 menunjukkan bahwa ketika perusahaan tidak memiliki aset lancar sementara, dana jangka panjang yang dikeluarkan dapat diinvestasikan dalam surat berharga untuk ‘menyimpan’ likuiditas selama musim sepi, yaitu, perusahaan memenuhi kebutuhan puncaknya hanya dari sumber jangka pendek. .

Jadi, singkatnya, sumber jangka panjang dapat digunakan untuk perolehan aset tetap ditambah aset lancar permanen ditambah sebagian aset lancar sementara dan sumber jangka pendek hanya digunakan untuk bagian aset lancar sementara.

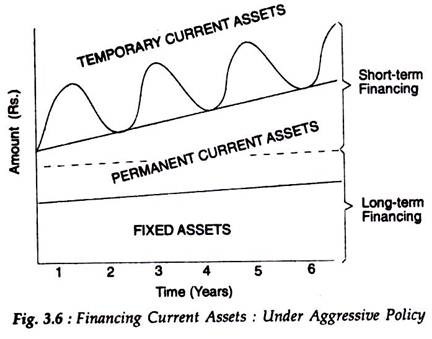

(3) Kebijakan Agresif:

Di bawah kebijakan ini, perusahaan membiayai sebagian dari aset lancar permanennya dengan pembiayaan jangka pendek. Ini mungkin lebih bergantung pada sumber jangka pendek daripada sumber jangka panjang untuk membiayai aset lancar, yaitu berlawanan dengan kebijakan konservatif.

Namun, terlalu mengandalkan sumber jangka pendek lebih berisiko karena harus diperbarui secara terus menerus untuk membiayai sebagian aset lancar permanen. Gambar 3.6 menunjukkan posisi Kebijakan Agresif.

Dengan demikian, sumber jangka panjang digunakan untuk perolehan aset tetap ditambah sebagian aset lancar permanen dan sumber jangka pendek digunakan untuk bagian Aset Lancar Permanen ditambah Aset Lancar Sementara.

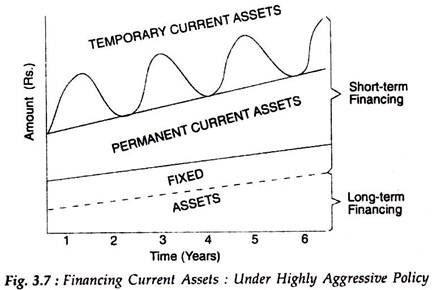

(4) Kebijakan Sangat Agresif:

Dengan metode ini, sebagian aset tetap bahkan dapat dibiayai dari sumber jangka pendek yang berisiko tinggi. Dengan demikian, sumber jangka panjang digunakan untuk memperoleh sebagian besar aset tetap ditambah sebagian kecil aset tetap dan sumber jangka pendek digunakan untuk memperoleh sebagian kecil aset tetap ditambah seluruh aset lancar (yaitu permanen dan sementara). ). Hal ini ditunjukkan pada Gambar. 3.7.

Terlihat jelas dari Gambar 3.7 bahwa kebijakan ini sangat berisiko karena sumber jangka pendek harus diperbarui secara terus menerus untuk membiayai seluruh aktiva lancar ditambah sebagian aktiva tetap. Posisi Modal Kerja dengan metode ini akan selalu negatif. Oleh karena itu, ketika kebijakan ini diikuti oleh suatu perusahaan, bersamaan dengan gejala-gejala lainnya, dapat diasumsikan bahwa perusahaan tersebut akan menjadi perusahaan yang ‘sakit’.