Penciptaan Kredit : Proses Penciptaan Kredit di Bank Umum!

Mari kita jelaskan proses pembuatan kredit yang sebenarnya. Kami telah melihat dalam artikel terakhir kami bahwa kemampuan bank untuk menciptakan kredit bergantung pada fakta bahwa bank hanya membutuhkan sebagian kecil uang tunai untuk deposito. Jika bank menyimpan 100 persen uang tunai terhadap deposito, tidak akan ada penciptaan kredit. Bank modern tidak menyimpan 100 per

sen cadangan kas.

Sumber Gambar : adventuresofagoodman.com/wp-content/uploads/2013/02/-20.jpg

Mereka secara hukum diharuskan untuk menyimpan persentase tetap dari simpanan mereka dalam bentuk tunai, katakanlah 10, 15 atau 20 persen. Mereka meminjamkan dan/atau menginvestasikan amou yang tersisa

nt yang disebut kelebihan cadangan. Sebuah bank dapat meminjamkan sama dengan kelebihan cadangannya. Tetapi seluruh sistem perbankan dapat meminjamkan dan menciptakan kredit (atau simpanan) hingga kelipatan dari kelebihan cadangan aslinya. Pengganda simpanan tergantung pada cadangan wajib yang merupakan dasar penciptaan kredit. Secara simbolis, rasio cadangan wajib:

RRr = RR/D

atau RR = RRr x D

Dimana RR adalah cadangan kas wajib di bank, RRr adalah rasio cadangan wajib dan D adalah giro bank. Untuk menunjukkan bahwa D bergantung pada RR dan RRr, bagilah kedua ruas persamaan di atas dengan RRr:

RR/RRr = RRr x D/RRe

Atau RR/RRr = D

Atau 1/RRr = D/RR

Atau D = 1/RRr = x RR

Dimana 1/RRr, kebalikan dari persentase rasio cadangan, disebut ekspansi simpanan (atau kredit); batas perluasan simpanan bank. Jumlah maksimum giro yang dapat didukung oleh sistem perbankan dengan jumlah RR tertentu adalah dengan menerapkan pengganda pada RR. Mengambil perubahan awal dalam volume deposito (DD) dan cadangan kas (DRR), maka dari persentase tertentu dari RRr itu

∆D = RR x 1/RRr

Untuk memahaminya, misalkan RRr untuk bank ditetapkan sebesar 10 persen dan perubahan awal cadangan kas adalah Rs 1000. Dengan menerapkan rumus di atas, kenaikan giro maksimum adalah

∆D = 1000 x 1/0,10 = Rp. 10.000.

Ini adalah sejauh mana sistem perbankan dapat menciptakan kredit. Persamaan di atas juga dapat dinyatakan sebagai berikut:

DD = RR [1+(1-RRr) + (Y-RRr) 2 +…+(1-RRr) n ]

Jumlah dari perkembangan geometris dalam tanda kurung memberikan:

1/1-(1 – RRr) = 1/RRr

∆D = ∆RR x 1/RRr

Pengganda ekspansi simpanan bertumpu pada asumsi bahwa bank meminjamkan semua kelebihan cadangannya dan RRr tetap konstan.

Untuk menjelaskan proses penciptaan kredit, kami membuat asumsi berikut:

- Ada banyak bank, katakanlah Ð , Ð’, C, dll., dalam sistem perbankan.

- Setiap bank harus menyimpan 10 persen dari simpanannya sebagai cadangan. Dengan kata lain 10 persen adalah rasio wajib yang ditetapkan oleh undang-undang.

- Bank pertama memiliki Rs. 1000 sebagai deposit.

- Jumlah pinjaman yang ditarik oleh nasabah satu bank disimpan seluruhnya di bank kedua, dan bank kedua ke bank ketiga, dan seterusnya.

- Setiap bank memulai dengan setoran awal yang disetorkan oleh debitur bank lain.

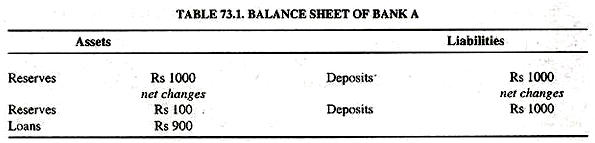

Dengan asumsi ini anggaplah bahwa Bank A menerima setoran tunai sebesar Rs. 1000 untuk memulai. Ini adalah uang tunai di tangan bank yang merupakan asetnya dan jumlah ini juga merupakan kewajiban bank melalui simpanan yang dimilikinya. Mengingat rasio cadangan 10 persen, bank menyimpan Rs. 100 sebagai cadangan dan meminjamkan Rs 900 kepada salah satu pelanggannya yang, pada gilirannya, memberikan cek kepada seseorang dari siapa dia meminjam atau membeli sesuatu. Perubahan bersih dalam neraca Bank A’ adalah +Rs 100 dalam cadangan dan +Rs 900 dalam pinjaman di sisi aset dan Rs 1000 dalam giro di sisi kewajiban seperti yang ditunjukkan pada Tabel 73.1. Sebelum perubahan ini Bank A memiliki kelebihan cadangan nol.

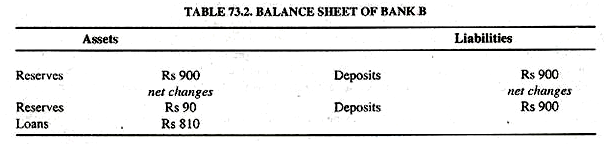

Pinjaman ini sebesar Rs. 900 disimpan oleh nasabah di Bank B yang neracanya ditunjukkan pada Tabel 73.2. Bank B dimulai dengan deposit sebesar Rs. 900, Menyimpan 10 persen atau Rs. 90 sebagai cadangan kas. Bank B memiliki Rs 810 sebagai kelebihan cadangan yang dipinjamkannya sehingga menciptakan simpanan baru.

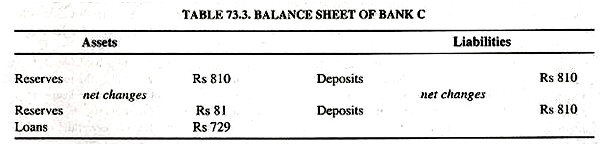

Pinjaman ini sebesar Rs. 810 disetor oleh nasabah Bank B ke Bank C. Neraca Bank C ditunjukkan pada Tabel 73.3. Bank C menyimpan Rs 81 atau 10 persen dari Rs 810 dalam cadangan kas dan meminjamkan Rs. 729.

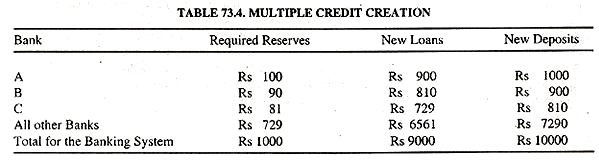

Proses ini berlanjut ke bank lain. Setiap bank dalam urutan mendapat kelebihan cadangan, meminjamkan dan menciptakan giro baru sebesar 90% dari bank sebelumnya. Dengan cara ini, setoran baru dibuat hingga Rs. 10.000 dalam sistem perbankan, seperti yang ditunjukkan pada Tabel 73.4.

Pembuatan kredit berganda yang ditunjukkan pada kolom terakhir dari Tabel di atas juga dapat dikerjakan secara aljabar sebagai:

Rp 1.000[1+(9/10)+(9/10)2+(9/10)3+…+(9/10)”]

=Rp 1.000(1/1-9/10)= Rp 1.000(1/1/10)= Rp 1.000×10 = Rp 10.000.