Pendahuluan berikut harus dilalui sebelum sistem penetapan biaya standar ditetapkan:

- Pembentukan pusat biaya;

- Jenis standar; dan

- Menetapkan standar.

1. Pembentukan Pusat Biaya:

Sebagaimana didefinisikan sebelumnya dalam buku ini, pusat biaya adalah lokasi, orang, atau item peralatan yang biayanya dapat dipastikan dan digunakan untuk tujuan pengendalian biaya. Pembentukan pusat biaya diperlukan untuk memperbaiki tanggung jawab atas varians yang tidak menguntungkan.

2. Jenis Standar:

Ada tiga jenis standar:

(a) Standar Saat Ini:

Suatu standar yang berhubungan dengan kondisi saat ini dan ditetapkan untuk digunakan dalam jangka waktu yang singkat. Standar ini dapat ditetapkan atas dasar standar ideal atau standar yang diharapkan.

Standar Ideal:

Ini adalah standar yang dapat dicapai dalam kondisi yang paling menguntungkan. Dengan kata lain, standar ini didasarkan pada tingkat efisiensi yang sangat tinggi yang agak mustahil untuk dicapai.

Dalam standar ini, diasumsikan bahwa akan ada kondisi kinerja yang paling diinginkan dan tidak akan ada pemborosan bahan atau waktu dan tidak ada inefisiensi dalam proses manufaktur. Standar ini tidak mungkin tercapai karena kondisi kinerja yang ideal tidak akan berlaku. Oleh karena itu, standar teoretis.

Kegunaan standar ini adalah menetapkan target yang, meskipun tidak dapat dicapai dalam praktiknya, selalu ditujukan. Kritik terhadap standar adalah bahwa ketika biaya aktual dibandingkan dengan biaya standar tersebut, varians yang tidak menguntungkan yang besar ditampilkan dan varians ini menjadi fitur permanen yang menjadi perhatian.

Standar ideal akan menimbulkan frustrasi di kalangan karyawan karena standar seperti itu tidak akan pernah tercapai. Tidak ada yang akan memberikan perhatian serius pada standar tersebut dan pengaturan standar ini akan menjadi sebuah lelucon.

Standar yang Diharapkan atau Dapat Dicapai, Ini adalah standar yang diantisipasi selama periode anggaran tertentu di masa depan. Dalam menetapkan jenis standar ini, kondisi dan keadaan yang berlaku dalam industri tertentu dipertimbangkan. Selain itu, bobot-usia yang sesuai diberikan untuk perubahan yang diharapkan dalam situasi dan kondisi saat ini.

Dalam menetapkan standar ini, kelonggaran yang masuk akal juga dibuat untuk pemborosan (normal) yang tidak dapat dihindari. Oleh karena itu, standar ini dianggap lebih realistis daripada standar ideal karena standar ini didasarkan pada kenyataan daripada kondisi yang paling ideal. Oleh karena itu, standar jenis ini paling cocok dari sudut pandang kontrol karena standar ini mengungkapkan perbedaan nyata dari kinerja yang dapat dicapai.

(b) Standar Dasar:

Ini adalah standar yang ditetapkan untuk penggunaan yang tidak berubah dalam jangka waktu yang lama. Standar ini ditetapkan untuk jangka waktu yang lama sehingga dapat membantu perencanaan ke depan. Standar dasar ditetapkan untuk beberapa tahun dasar dan tidak berubah untuk jangka waktu yang lama karena harga bahan, tarif tenaga kerja, dan biaya lainnya berubah.

Penyimpangan biaya aktual dari standar dasar tidak akan memberikan tujuan praktis karena standar dasar tetap tidak berubah dalam jangka waktu yang lama dan tidak disesuaikan dengan kondisi pasar saat ini. Dengan demikian, jenis standar ini tidak sesuai dari sudut pandang pengendalian biaya. Namun, varian yang dihitung berdasarkan standar dasar akan membantu dalam mempelajari tren biaya manufaktur dalam jangka waktu yang lama.

Perbandingan Standar Saat Ini dan Standar Dasar:

Standar saat ini berhubungan dengan kondisi saat ini dan beroperasi hanya untuk waktu yang singkat sebelum direvisi ketika kondisi berubah. Di sisi lain, standar dasar ditetapkan untuk waktu yang lama dan tidak perlu revisi terus-menerus untuk standar tersebut. Penyimpangan biaya aktual dari biaya standar dasar tidak akan memberikan manfaat praktis karena standar tidak disesuaikan dengan kondisi pasar saat ini.

Namun, standar tersebut akan sangat membantu dalam mempelajari tren varians dalam jangka waktu yang lama yang tidak mungkin terjadi jika standar saat ini terus berubah. Standar saat ini akan menjaga kecenderungan inflasi karena disesuaikan dengan kondisi pasar saat ini. Di sisi lain, standar dasar bersifat statis dan tidak memperhatikan kecenderungan inflasi.

(c) Standar Normal:

Standar ini didefinisikan sebagai “standar rata-rata yang diantisipasi dapat dicapai selama periode waktu mendatang, sebaiknya cukup lama untuk mencakup satu siklus perdagangan”. Standar tersebut ditetapkan berdasarkan rata-rata perkiraan kinerja selama periode waktu mendatang (katakanlah 5 tahun) yang mencakup satu siklus perdagangan.

Sulit untuk mengikuti standar normal dalam praktiknya karena tidak mungkin meramalkan kinerja dengan tingkat akurasi yang masuk akal untuk jangka waktu yang lama. Standar tersebut dapat dicapai dalam kondisi normal yang diantisipasi dan tidak dapat dicapai jika kondisi yang diantisipasi tidak berlaku selama periode waktu mendatang. Itu sebabnya standar normal mungkin bukan perangkat yang berguna untuk tujuan pengendalian biaya.

3. Penetapan Standar atau Penetapan Standar Biaya:

Sama seperti Panitia Anggaran, harus ada Panitia Standar yang harus dipercaya untuk bekerja menetapkan biaya standar. Komite ini akan mencakup Manajer Umum, Pejabat Pembelian, Insinyur Produksi, Manajer Produksi, Manajer Penjualan, Akuntan Biaya, dan kepala fungsional lainnya, jika ada.

Dari semua orang, akuntan biaya memainkan peran yang sangat penting dalam menetapkan standar karena dia memberikan angka biaya yang diperlukan dan mengoordinasikan kegiatan komite sehingga standar yang ditetapkan seakurat mungkin.

Perlu dicatat bahwa standar yang ditetapkan tidak boleh terlalu tinggi atau terlalu rendah. Tidak seorang pun akan tertarik pada standar jika ini terlalu tinggi karena standar tersebut tidak dapat dicapai dan karyawan akan selalu memiliki kesempatan untuk memaafkan kegagalan untuk mencapai standar tersebut.

Standar tersebut tidak realistis dan, oleh karena itu, tidak dapat digunakan dalam penilaian persediaan, penetapan biaya dan penetapan harga produk, perencanaan dan pengendalian, serta keputusan investasi modal.

Sebaliknya, standar yang rendah tidak akan mendorong karyawan dan manajemen untuk lebih berupaya karena hal itu dapat dicapai dengan sangat mudah. Mereka mengalahkan tujuan penetapan biaya standar dan gagal mengungkapkan ketidakefisienan karena hal itu dapat dicapai dengan kinerja yang buruk.

Sebagai aturan umum, standar yang dapat dicapai saat ini harus ditetapkan yang dapat dicapai jika karyawan dan manajemen menjadi lebih efisien atau lebih berupaya. Standar tersebut memotivasi karyawan dan paling sesuai untuk penilaian kinerja, pengendalian biaya dan pengambilan keputusan.

Menurut National Association of Accountants (USA), “Standar tersebut memberikan tujuan yang pasti yang biasanya diharapkan dapat dicapai oleh karyawan dan juga tampaknya menjadi dasar yang adil untuk mengukur penyimpangan yang menjadi tanggung jawab karyawan. Standar yang ditetapkan pada tingkat yang tinggi namun masih dapat dicapai dengan usaha yang rajin dan perhatian pada metode yang benar dalam melakukan pekerjaan juga dapat efektif untuk mendorong efisiensi.”

Keberhasilan penetapan biaya standar tergantung pada penetapan standar yang benar. Dengan demikian, setiap kemungkinan perawatan harus dilakukan dalam penetapan standar dan standar harus ditetapkan untuk setiap elemen biaya sebagai berikut:

(a) Biaya Bahan Langsung:

Biaya material standar untuk setiap produk harus ditentukan sebelumnya. Ini akan mencakup:

(i) Penentuan jumlah standar bahan yang dibutuhkan untuk produksi.

(ii) Penetapan harga standar per satuan bahan.

Dalam memastikan kuantitas standar bahan, spesifikasi standar bahan harus direncanakan oleh departemen teknik setelah berkonsultasi dengan catatan sebelumnya. Saat menetapkan standar, kelonggaran harus dibuat untuk pemborosan bahan yang normal.

Tujuan penentuan jumlah standar bahan harus untuk mencapai penghematan maksimum dalam penggunaan bahan.

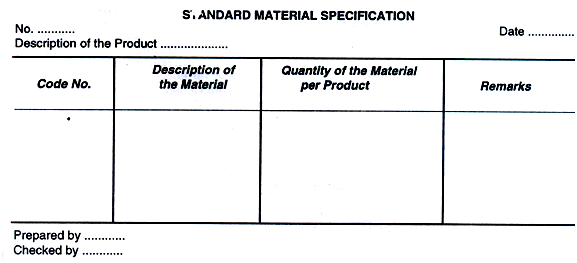

Daftar terperinci dari semua bahan yang diperlukan untuk suatu produk dibuat berdasarkan spesifikasi Bahan Standar, yang contoh-contohnya mungkin sebagai berikut:

Harga standar bahan harus ditentukan untuk berbagai jenis bahan yang dibutuhkan untuk produksi. Hal ini dilakukan oleh akuntan biaya bekerja sama dengan petugas pembelian. Harga standar untuk setiap item material ditetapkan setelah mempelajari kondisi pasar dengan cermat dan memperkirakan tren harga untuk periode mendatang.

Saat menetapkan harga bahan standar, biaya pembelian dan penyimpanan juga harus dimasukkan dalam harga bahan. Penetapan harga baku bahan bertujuan untuk meningkatkan efisiensi pembelian sehingga harga bahan dapat ditekan.

Setiap perbedaan antara harga standar dan harga aktual harus dirujuk ke Departemen Pembelian untuk penjelasan, jadi sebelum menetapkan standar harga material, disarankan untuk melihat bahwa fungsi pembelian dikelola secara efisien. Menyiapkan harga standar bahan yang dibutuhkan adalah tugas yang sulit karena bergantung pada begitu banyak faktor di luar kendali siapa pun. Umumnya harga standar didasarkan pada harga saat ini yang disesuaikan dengan perubahan yang diharapkan di masa depan.

(b) Biaya Tenaga Kerja Langsung:

Penentuan biaya tenaga kerja langsung standar akan mencakup penentuan:

(i) Waktu standar.

(ii) Tarif standar.

Menjadi perlu untuk membakukan waktu yang diambil untuk setiap kategori tenaga kerja dan untuk setiap operasi yang terlibat. Studi waktu dan gerak akan menentukan berapa banyak waktu yang diizinkan untuk setiap operasi yang terlibat. Saat menetapkan waktu standar, kelonggaran harus dibuat untuk kelelahan, pengaturan alat, menerima instruksi dan waktu idle normal. Waktu standar juga dapat ditentukan berdasarkan rata-rata kinerja masa lalu. Meskipun metode ini sederhana, itu tidak ilmiah.

Dengan demikian, waktu standar ditetapkan atas dasar studi waktu dan gerak dan ini dilakukan bersama dengan para insinyur studi kerja. Waktu standar yang ditetapkan menurut studi waktu dan gerak tidak bergantung pada pertunjukan sebelumnya. Ini bagus untuk pengembangan standar objektif. Waktu standar juga dapat diatur dengan melakukan uji coba untuk produk baru. Metode ini tidak memuaskan karena kondisi nyata tidak tersedia dalam proses tersebut.

Penetapan tarif tenaga kerja standar tidak sesulit penetapan harga standar bahan karena tarif tenaga kerja biasanya sudah ditetapkan sebelumnya.

Tingkat upah standar harus ditetapkan untuk setiap kategori tenaga kerja. Tarif tenaga kerja di masa lalu mungkin bukan dasar yang dapat diandalkan untuk penentuan tarif jika tarif tenaga kerja tunduk pada permintaan dan penawaran angkatan kerja yang berfluktuasi. Setiap perkiraan kenaikan tarif harus dipertimbangkan dalam penentuan tarif standar.

Penetapan tingkat upah standar tidak menimbulkan masalah di industri-industri di mana tingkat upah telah ditetapkan oleh kontrak, Undang-Undang, Pengadilan Pengupahan dan Dewan Pengupahan. Penetapan tarif standar akan bergantung pada metode pembayaran upah.

Tarif standar per jam atau per hari akan ditetapkan jika upah dibayarkan menurut sistem upah waktu dan bila cara pembayaran upah adalah upah satuan, upah standar per satuan akan ditetapkan. Departemen personalia akan membantu akuntan biaya dalam menentukan standar tarif gaji.

Overhead:

Secara umum, biaya overhead dipisahkan menjadi tarif tetap dan variabel dan biaya overhead standar harus ditentukan untuk biaya overhead tetap dan variabel. Tarif overhead tetap standar dan tarif overhead variabel standar juga harus ditentukan sesuai dengan klasifikasi berdasarkan fungsi dari overhead manufaktur, administrasi dan penjualan dan distribusi sehingga tempat varians overhead yang tepat dapat ditemukan dan tindakan korektif dapat diambil.

Tarif overhead standar ditentukan dengan mempertimbangkan pengalaman masa lalu, kondisi saat ini, dan tren masa depan. Penetapan tarif overhead standar melibatkan penentuan biaya overhead standar, estimasi tingkat produksi standar dikurangi menjadi basis umum seperti unit produksi, jam tenaga kerja langsung, jam mesin, dll. Dan akhirnya penentuan tarif overhead standar dengan membagi biaya overhead standar dengan standar tingkat produksi.

Rumus perhitungan tarif standar adalah:

Tarif overhead variabel standar:

Jam Standar :

Produksi umumnya dinyatakan dalam satuan fisik seperti kilo, ton, galon, satuan, lusinan, dll. Tetapi sulit untuk menyatakan semua produk dalam satu satuan umum ketika berbagai jenis produk yang diukur dalam satuan berbeda diproduksi di pabrik. Dalam kasus seperti itu, penting untuk memiliki unit umum di mana semua produk dapat diukur.

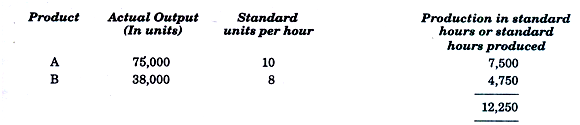

Faktor waktu umum untuk semua produk, dan oleh karena itu, produksi dapat dinyatakan dalam jam standar. Jam standar dapat didefinisikan sebagai jam yang mengukur jumlah pekerjaan yang harus dilakukan dalam satu jam dalam kondisi standar. Misalnya, jika 100 unit produk A dapat diproduksi dalam 10 jam dan 200 unit produk B dapat diproduksi dalam 25 jam, satu jam standar mewakili 10 unit produk.

Dengan menggunakan jam standar, mudah untuk menghitung volume keluaran untuk suatu periode. Jadi, jika jam yang dianggarkan untuk produk A dan produk B masing-masing adalah 8.000 dan 4.000, output yang dianggarkan akan menjadi 80.000 (yaitu, 8.000 x 10) unit produk A dan 32.000 (yaitu, 4.000 x 8) unit produk B.

Demikian pula, output aktual dapat dinyatakan dalam jam standar seperti yang ditunjukkan di bawah ini: