Penebusan saham preferen berarti mengembalikan modal saham preferen kepada pemegang saham preferen baik pada tanggal yang telah ditentukan atau setelah jangka waktu tertentu selama umur perseroan dengan ketentuan perseroan harus memenuhi syarat-syarat tertentu.

Menurut Bagian 100 dari Companies Act 1956, sebuah perusahaan tidak diperbolehkan mengembalikan uang saham kepada pemegang sahamnya tanpa izin dari pengadilan. Pengembalian uang kepada pemegang saham pada akun modal, selama perusahaan ada, membutuhkan sanksi pengadilan selain prosedur khusus. Tetapi Bagian 80 dari Undang-undang Perusahaan mengizinkan suatu perusahaan, jika diberi wewenang oleh pasal-pasalnya untuk menerbitkan saham preferensi yang atas pilihan perusahaan dapat ditebus, jika kondisi-kondisi yang diatur dalam Bagian ini dipenuhi.

Berikut ini adalah ketentuan penting mengenai penebusan saham preferensi yang diberikan berdasarkan Pasal 80 Undang-Undang Perusahaan:

(1) Perusahaan harus disahkan oleh anggaran dasarnya.

(2) Saham-saham tersebut tidak dapat ditebus kecuali telah disetor penuh. Saham yang disetor sebagian tidak dapat ditebus. Jika mereka dibayar sebagian dalam hal ini panggilan terakhir dilakukan untuk mengubahnya dari dibayar sebagian menjadi dibayar penuh barulah penebusan dapat dilakukan.

(3) Saham tersebut dapat ditebus

(a) Dari laba perusahaan yang seharusnya tersedia untuk dividen; atau

(b) Dari hasil penerbitan saham baru yang dibuat untuk tujuan penebusan.

(4) Dalam hal saham ditebus dari laba yang tersedia untuk pembagian dividen, jumlah yang sama dengan jumlah nominal saham yang ditebus harus ditransfer ke rekening cadangan yang disebut ‘Rekening Cadangan Penebusan Modal’

(5) Jika saham preferen ditebus dengan premi, maka premi tersebut harus disediakan baik dari keuntungan perusahaan atau dari rekening premi jaminan perusahaan.

(6) Rekening Cadangan Penebusan Modal dapat digunakan untuk pengeluaran saham bonus yang disetor penuh kepada pemegang saham.

Penebusan saham preferen oleh suatu perseroan tidak dianggap sebagai pengurang jumlah modal dasar sahamnya dan oleh karena itu ketentuan-ketentuan tindakan pengurangan modal tersebut tidak wajib dipatuhi. Saham jenis lain yang sudah diterbitkan tidak dapat dikonversi menjadi saham preferensi yang dapat ditebus.

Tidak ada perusahaan yang dibatasi oleh saham, setelah dimulainya perusahaan (amandemen Undang-Undang, 1996), menerbitkan saham preferensi yang tidak dapat ditebus atau saham preferensi yang dapat ditebus yang Dapat Ditebus setelah 20 tahun penerbitannya.

Jika perusahaan lalai untuk memenuhi ketentuan ini, perusahaan dan setiap pejabat perusahaan yang lalai akan dihukum dengan denda yang dapat mencapai Rs. 10.000. Penebusan saham preferen yang dapat ditebus harus diberitahukan kepada panitera perusahaan dalam waktu satu bulan setelah penebusan.

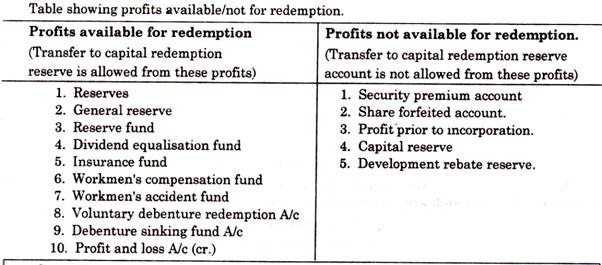

Laba yang tersedia untuk dividen atau laba yang diperbolehkan untuk Rekening Cadangan Penebusan Modal:

Undang-Undang Perusahaan mengizinkan penebusan saham dari keuntungan, yang jika tidak tersedia untuk dividen. Jika penebusan tidak menghasilkan keuntungan, perusahaan diharapkan untuk mentransfer jumlah yang sama ke rekening yang disebut ‘Rekening Cadangan Penebusan Modal’ dari keuntungan yang dapat dibagi. Berikut ini adalah keuntungan yang tersedia untuk dividen.

Ide utama:

Apapun sumber dana untuk penebusan, modal disetor awal perusahaan tidak boleh dikurangi satu rupiah pun. Penebusan tidak boleh merugikan kepentingan kreditur.

Itu bisa terjadi sebagai berikut:

Jika sebuah perusahaan menebus saham preferen dan segera setelah itu, ia masuk ke dalam likuidasi, jika jumlah yang tersedia tidak mencukupi dalam hal itu meskipun pemegang saham preferen mendapatkan iuran penuhnya dimana para kreditur menderita. Itu tidak diperbolehkan menurut hukum. Kreditur harus mendapatkan prioritas di atas pemegang saham. Oleh karena itu, Companies Act telah menetapkan berbagai persyaratan untuk penebusan saham preferen.