Surat utang dapat diterbitkan:

(i) Sepadan

(ii) Dengan premi

(iii) Dengan potongan harga

Entri tentang penerbitan surat utang serupa dengan entri tentang penerbitan saham,

(i) Penerbitan Debentures di Par:

Surat utang dikatakan diterbitkan pada nilai nominal apabila jumlah yang ditagih untuk itu sama dengan nilai nominal (nilai nominal) surat utang tersebut; misalnya, penerbitan Rs. 1.000 surat utang untuk Rs. 1.000.

Ayat-ayat berikut disampaikan sehubungan dengan penerbitan surat utang.

- Pada penerimaan uang aplikasi.

Rekening bank dr.

Ke rekening aplikasi Debenture

(Menjadi tanda terima uang permohonan pada…surat utang @ per surat utang).

- Pada penjatahan, uang permohonan surat utang yang dialokasikan ditransfer ke rekening surat utang:

Rekening aplikasi surat utang Dr.

Ke rekening Debentures

(Menjadi transfer uang permohonan pada surat utang yang dialokasikan ke rekening surat utang).

- Jumlah uang penjatahan:

Rekening Penjatahan Debenture Dr.

Ke rekening Debenture

(Menjadi uang penjatahan yang jatuh tempo pada—surat utang per surat utang).

- Penerimaan uang penjatahan surat utang:

Rekening bank dr.

Ke rekening penjatahan Debenture

(Menjadi tanda terima dari jumlah penjatahan surat utang).

- Jumlah yang harus dibayar pada panggilan pertama:

Debenture first call account Dr.

Ke rekening Debenture

(Menjadi call money pertama yang jatuh tempo pada—surat utang Rs. ©—per surat utang).

- Penerimaan surat utang first call money:

Rekening bank dr.

Ke Rekening panggilan pertama Debenture

(Menjadi tanda terima debenture 1st call amount).

Entri yang mirip dengan panggilan pertama akan diteruskan saat panggilan terakhir pada surat utang jatuh tempo dan benar-benar diterima.

Catatan:

Biasanya diawali dengan “Debentures with the rate of interest”; misalnya, jika tingkat bunga adalah delapan persen, biasanya kita menuliskan “Debentures 8%”.

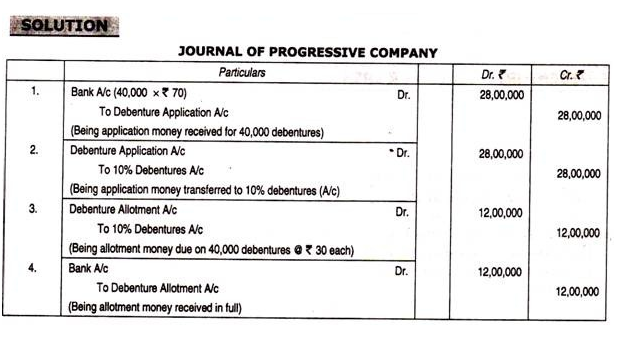

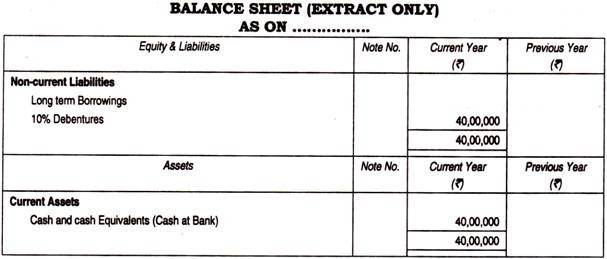

Ilustrasi 1:

Perusahaan Progresif menerbitkan 40.000, 10% Surat Utang sebesar Rs. 100 masing-masing, pada nilai nominal, dapat ditebus pada nilai nominal setelah 5 tahun, harus dibayar Rs. 70 pada aplikasi dan saldo pada penjatahan. Surat utang tersebut telah dilanggan sepenuhnya dan semua uang telah diterima sebagaimana mestinya.

Siapkan Jurnal dan Neraca setelah Transaksi di atas.

Entri akuntansi ketika jumlah sekaligus diterima:

Perusahaan dapat memperoleh jumlah penuh surat utang pada saat aplikasi. Entri berikut dilewatkan dalam kasus ini.

(a) Untuk uang permohonan yang diterima:

Bank A/c Dr.

Untuk Aplikasi Debenture A/c

(Menjadi uang yang diterima pada aplikasi)

(b) Untuk Pembagian Surat Utang:

Aplikasi Surat Utang A/c Dr.

Untuk Debenture A/c

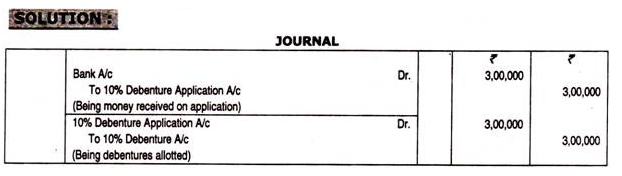

Ilustrasi 2. (Jumlah Lumpsum):

Delhi Computers Company mengeluarkan 3000, 10% Debentures of Rs. 100 masing-masing setara. Jumlah penuh dibayarkan pada aplikasi, Lulus entri jurnal.

(ii) Penerbitan Debentures at Discount:

Ketika surat utang diterbitkan oleh perusahaan dengan harga kurang dari nilai nominalnya (nilai nominal) dikatakan diterbitkan dengan diskonto. Penting untuk dicatat bahwa Companies Act tidak membatasi batas maksimum diskon. Misalnya, jika surat utang sebesar Rs. 1.000 ditawarkan kepada publik dengan harga Rs. 950, itu adalah masalah dengan diskon. Di sini Rs. 50 pada setiap surat utang adalah kerugian bagi perusahaan. Sebagai prinsip ekuitas, diinginkan untuk menghapus kerugian ini.

Pengungkapan Diskon di Neraca:

Ini adalah kerugian modal dan sampai dihapuskan sepenuhnya, itu ditampilkan di sisi aset neraca, di bawah judul ‘Pengeluaran Lain-Lain’, sebagai aset fiktif. Diskon atas penerbitan rekening surat utang seharusnya diperbolehkan pada penjatahan, kecuali, disebutkan lain.

Perlakuan Akuntansi:

Entri yang diperlukan untuk lulus adalah sebagai berikut:

(sebuah) Ketika uang jatah menjadi jatuh tempo

Penjatahan surat utang a/c

Diskon penerbitan surat utang a/c

Untuk Surat Utang a/c

(b) Ketika uang jatah diterima

AC bank

Untuk penjatahan Debenture a/c

(c) Untuk menghapuskan Diskon

Untung & Rugi A/c

Untuk Diskon Penerbitan Surat Utang A/c

Cara kerja penerbitan surat utang dengan diskon dijelaskan dengan baik oleh Ilustrasi berikut:

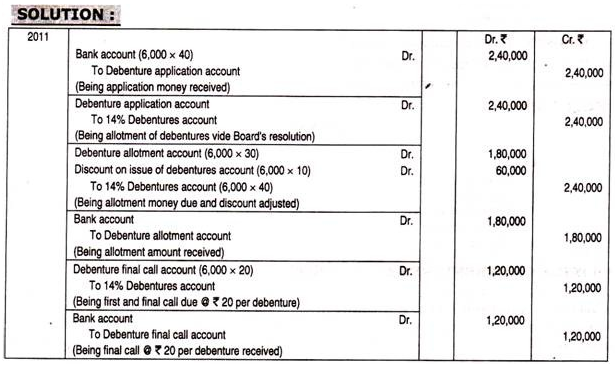

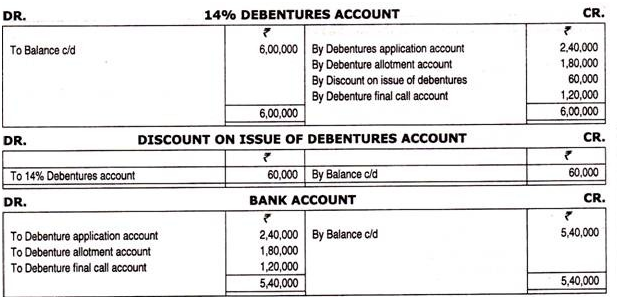

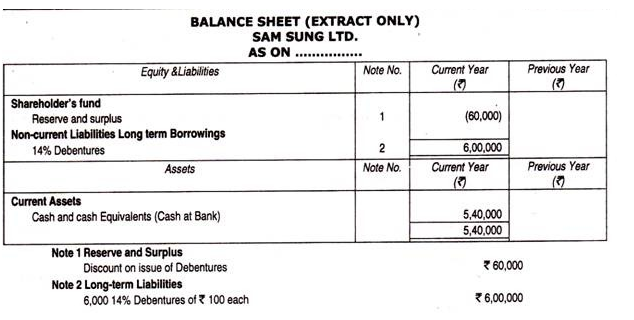

Ilustrasi 3:

(Penerbitan surat utang dengan diskon) Samsung Ltd ; menerbitkan 6.000 14% obligasi dari Rs. 100 masing-masing dengan diskon 10% pada tanggal 1 April 2011 terutang sebagai berikut:

Rp. 40 pada aplikasi; Rp. 30 untuk jatah (diskon disesuaikan dengan jatah) dan Rs. 20 pada panggilan pertama dan terakhir. Masalah ini sepenuhnya berlangganan dan semua uang diterima secara penuh. Berikan entri jurnal; akun buku besar dan neraca (ekstrak saja).

(iii) Penerbitan Debentures at Premium:

(iii) Penerbitan Debentures at Premium:

Jika surat utang diterbitkan dengan harga lebih dari nilai nominalnya (nilai nominal), masalah seperti itu disebut masalah dengan premi. Misalnya, jika surat utang sebesar Rs. 1000 ditawarkan dengan harga 1.050, ini adalah kasus penerbitan surat utang dengan harga premium. Kelebihan harga penerbitan atas nilai nominal adalah premium.

Premi tersebut merupakan capital gain bagi perusahaan sehingga harus dikreditkan ke ‘Securities Premium Reserve A/c’. Jumlah premi surat utang tidak boleh ditransfer ke akun laba rugi karena bukan laba yang timbul dari operasi normal perusahaan. Karena merupakan keuntungan, maka ditampilkan di sisi kewajiban neraca di bawah judul ‘Cadangan dan Surplus’.

Pemanfaatan Cadangan Premi Sekuritas:

Tidak ada dalam Undang-Undang Perusahaan yang memberikan ketentuan mengenai penggunaan jumlah premi pada surat utang. Secara tersirat, Bagian 78 akan berlaku dalam kasus ini juga. Jumlah premi surat utang dapat digunakan untuk menghapus biaya penerbitan surat utang, diskon pada penerbitan saham, dll. atau sebagai alternatif dapat dikreditkan ke dana penebusan surat utang (jika ada).

Perlakuan Akuntansi:

Debenture premium dapat dipanggil oleh perusahaan pada aplikasi atau penjatahan.

(a) Jika premi diterima pada aplikasi:

(i) Bank A/c Dr.

Untuk Aplikasi Debenture A/c

(ii) Permohonan Surat Utang A/c Dr.

Untuk Debenture A/c

Ke Securities Premium Reserve A/c

(b) Jika premi akan diterima pada penjatahan:

(1) Jatah Jatah:

Penjatahan Surat Utang A/c Dr.

Untuk Debenture A/c

Ke Securities Premium Reserve A/c

(ii) Penjatahan yang Diterima:

Bank A/c Dr.

Untuk Penjatahan Surat Utang A/c

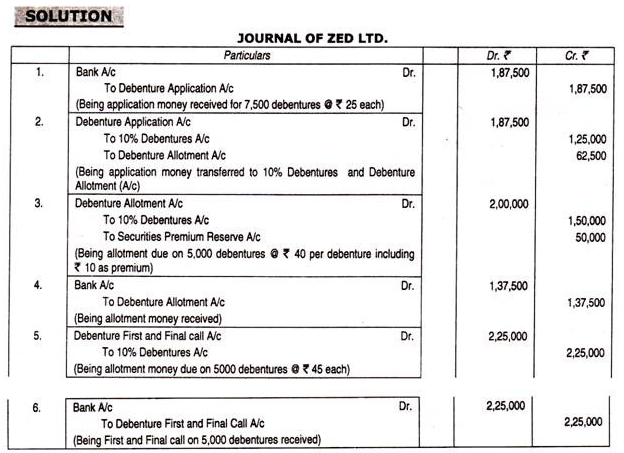

Ilustrasi 4:

Zed Ltd. menerbitkan 5.000 12% surat utang dari Rs. 100 masing-masing dengan premi 10%, dibayar Rs. 25 pada aplikasi, Rs. 40 untuk penjatahan (termasuk premi) dan saldo pada panggilan pertama dan terakhir. Aplikasi diterima untuk 7.500 surat utang. Penjatahan dilakukan secara proporsional, kelebihan pemesanan diterapkan pada jumlah yang jatuh tempo pada penjatahan. Semua jumlah yang jatuh tempo telah diterima pada tanggal jatuh tempo.

Jurnal transaksi di atas dan tunjukkan juga bagaimana jumlahnya akan muncul di Neraca perusahaan.

Catatan 1:

Cadangan dan Surplus:

Cadangan Premi Sekuritas Rs. 50.000

Catatan 2:

Pinjaman Jangka Panjang

Surat Utang 10% Rp. 50,00,000

Catatan 3:

Kas dan setara kas:

Tunai di Bank 5,50,000