Kehilangan Saham ketika Saham Diterbitkan dengan Diskon:

Dapat diingat bahwa ketika saham diterbitkan dengan diskon, ‘Diskon saham A/c’ diberikan debit, yang menyiratkan bahwa modal saham dinaikkan dengan kerugian. Pada penyitaan saham tersebut, Diskon atas saham A/c dikreditkan dengan jumlah diskon yang awalnya didebit pada saham yang hangus. Alasan pemberian kredit Potongan Saham A/c adalah dengan dibatalkannya modal saham maka Potongan Saham juga batal.

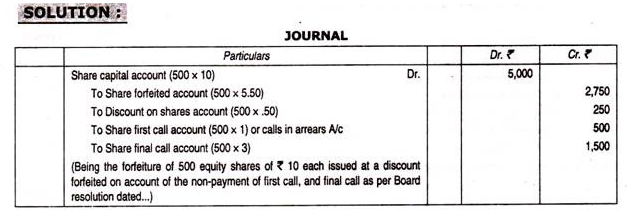

Modal saham a/c Dr. (dengan jumlah yang diminta dari saham yang hangus)

Untuk Diskon atas saham a/c (dengan diskon yang diperbolehkan untuk saham yang hangus)

Untuk Membagikan a/c yang hangus (dengan tanda terima aktual atas saham yang hangus)

Ke Berbagai panggilan a/c atau panggilan tunggakan A/c (dengan jumlah yang belum dibayar pada panggilan yang berbeda)

(Menjadi saham hangus, awalnya diterbitkan dengan diskon)

Cara membuat jurnal, ketika saham awalnya diterbitkan dengan diskon dan kemudian hangus, dijelaskan dalam ilustrasi berikut:

Ilustrasi:

(Penyitaan—Saham yang diterbitkan dengan diskonto). Perusahaan Ajanta kehilangan 500 saham ekuitas Rs. 10 masing-masing dikeluarkan dengan diskon 5% dipegang oleh Sonu untuk tidak membayar panggilan pertama sebesar Rs. 1 per saham dan panggilan akhir sebesar Rs. 3 per saham. Lulus entri yang diperlukan terkait penyitaan.