Baca artikel ini untuk mempelajari tentang penilaian saham yang disetor sebagian!

Jika ada ekuitas yang dibayar penuh dan dibayar sebagian, saham, jumlah yang tidak dapat ditarik pada saham yang dibayar sebagian harus ditambahkan ke total aset bersih melalui Notional Calls (yaitu jumlah total yang tidak dapat ditarik) dan secara konseptual mengubah semua saham yang dibayar sebagian menjadi saham yang dibayar penuh. .

Sekarang, total aset / dana bersih yang tersedia pada pemegang saham ekuitas akan dibagi dengan jumlah saham yang disetor penuh dan disetor sebagian untuk mendapatkan nilai dari setiap saham yang disetor penuh. Nilai setiap saham yang disetor sebagian dapat dipastikan dengan mengurangi jumlah yang tidak dapat ditarik dari nilai setiap saham yang disetor penuh.

Pendekatan alternatif:

Total aset/dana bersih yang tersedia untuk pemegang saham ekuitas dibagi dengan jumlah total modal ekuitas disetor (dan tidak boleh dengan jumlah total saham) yang akan memberikan nilai setiap Re. 1 dari modal disetor. Setelah itu, jumlah yang sama dikalikan dengan nilai setoran sebenarnya dari setiap kelas saham untuk menemukan nilai intrinsik dari setiap kelas saham.

Ilustrasi 1:

Berikut Neraca Mithu Ltd. per 31.12.2010:

Laba rata-rata normal perusahaan (setelah pajak) akan dipertahankan pada Rs. 46.000 dan tingkat pengembalian normal adalah 8%. Hitung nilai setiap jenis saham ekuitas dengan Metode Pendukung Aset (tidak termasuk Goodwill) dan Metode Dasar Hasil.

Sesuai Pendekatan Alternatif

Ilustrasi 2:

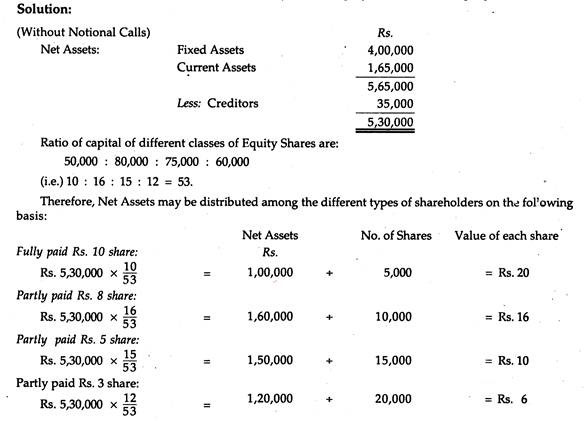

Nilai Saham Ekuitas yang dibayar sebagian:

Berikut Neraca Suparna Ltd. pada 31.12.2010:

Untuk tujuan penilaian saham perusahaan, Aktiva Tetap dihargai sebesar Rs. 4, 00.000 dan Aset Lancar senilai Rs. 1, 65.000. Anda harus memastikan nilai dari berbagai kelas Saham Ekuitas perusahaan.

Pendekatan alternatif:

Penilaian Saham Ekuitas yang Disetor Sebagian:

Ilustrasi 3:

Informasi berikut diperoleh dari pembukuan Y Ltd. per 31 Maret 2005:

Diperkirakan laba normal dikurangi pajak perusahaan akan dipertahankan sebesar Rp. 34.000 dan tingkat tujuan kapitalisasi yang diharapkan adalah 8%. Hitung nilai setiap jenis saham dengan Metode Pendukung Aset (tidak termasuk Goodwill) dan juga dengan Metode Hasil.