Cabang Hanya Menjual Tunai: Entri di Kantor Pusat!

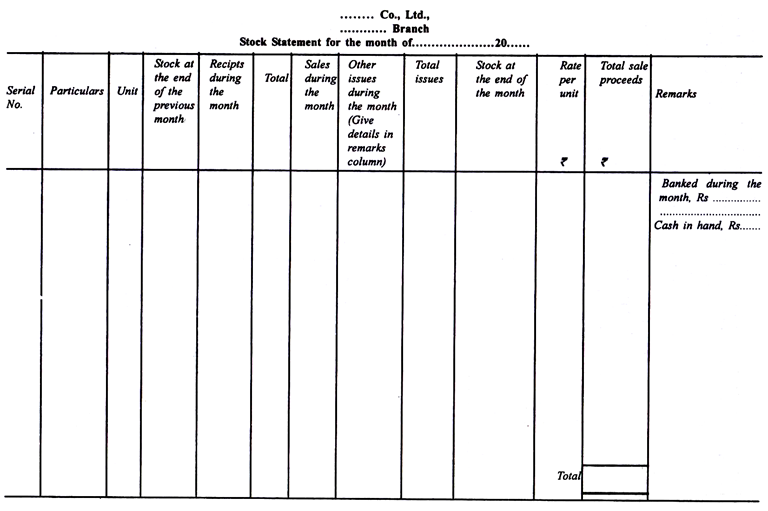

Cabang yang diperbolehkan menjual hanya untuk uang tunai umumnya tidak diwajibkan untuk menyelenggarakan pembukuan. Cabang akan memelihara buku kas kecil yang salinannya akan diteruskan ke kantor pusat. Ini juga akan diteruskan ke kantor pusat, setiap minggu atau setiap bulan, laporan saham. Pernyataan ini akan menunjukkan, untuk setiap item, stok awal yang diterima stok selama periode tersebut, penjualan selama periode tersebut, kerusakan atau kerugian selama bulan tersebut (yang memerlukan sanksi kantor pusat) dan stok penutupan.

Laporan stok akan melayani tujuan pengendalian stok di cabang dan tujuan mengarahkan kantor pusat untuk stok mana yang harus diisi ulang. Tak perlu dikatakan, pernyataan itu harus diserahkan pada hari yang tetap. Kolom total hasil penjualan akan memudahkan kantor pusat untuk mengecek apakah total kas yang terealisasi sudah disetorkan ke kantor pusat atau belum. Pada kolom keterangan, rincian kerusakan, kehilangan atau kebocoran (dimasukkan ke dalam kolom Masalah Lain) beserta sanksi kantor pusat untuk menghapus kerusakan, dll., harus dicantumkan.

Pernyataan tersebut harus ditandatangani oleh manajer cabang dan juga oleh penanggung jawab saham. Akan lebih baik untuk menyiapkan pernyataan ini setiap minggu. Kantor pusat mengetahui keuntungan atau kerugian yang dihasilkan di cabang dengan metode sederhana dengan meletakkan di satu sisi, apa yang dikirim ke cabang (barang dan uang tunai untuk pengeluaran) dan meletakkan di sisi lain, total uang tunai yang diterima.

Misalkan tidak ada stok pembukaan atau penutupan, jika barang senilai Rs 10 lakh dikirim ke cabang dan sejumlah Rs 3 lakh dikeluarkan sebagai biaya di cabang dan jika cabang mengirimkan sejumlah Rs 15 lakh, ada keuntungan bersih keuntungan Rs 2 lakh di cabang.

Entri yang akan dibuat:

Catatan yang akan dibuat di kantor pusat adalah sebagai berikut:

- Saat barang dikirim ke cabang:

Debet Rekening Cabang

Kredit Barang Dikirim ke Rekening Cabang

- Saat kas dikirim ke cabang (untuk pengeluaran):

Cabang Debit Rekening Kredit Kas (atau Bank)

- Saat kas diterima dari cabang:

Debit Kas (atau Bank) Rekening Cabang Kredit.

Jika cabang tidak memiliki sisa stok dan tidak ada saldo kas, Rekening Cabang akan mengungkapkan laba atau rugi yang dibuat di cabang. Tapi biasanya, ada stok penutup dan saldo kas penutup.

Entri untuk mencatat ini pada akhir tahun adalah:

Mendebet Stok di Rekening Cabang;

Mendebet Kas di Rekening Cabang; dan

Rekening Cabang Kredit.

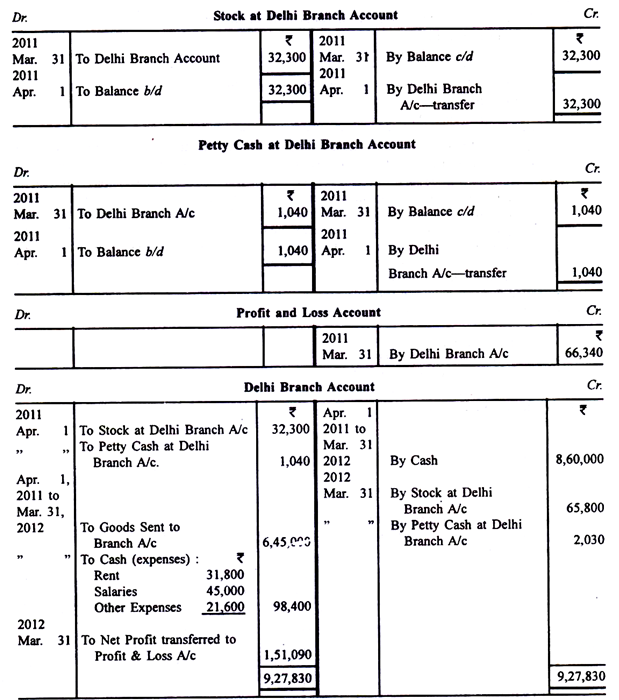

Untung atau rugi harus dipastikan setelah membuat entri ini. Keuntungan atau kerugian harus ditransfer ke Rekening Laba Rugi (Umum). “Barang yang Dikirim ke Rekening Cabang” harus ditransfer ke kredit Rekening Perdagangan. “Stok di Cabang” dan “Kas di Cabang” adalah aset dan akan muncul di neraca. Tahun depan, awalnya kedua rekening ini akan dipindahkan ke debet Rekening Cabang.

Singkatnya, Rekening Cabang harus didebet dengan:

(1) Saldo awal saham dan kas,

(2) Nilai barang yang dikirim ke cabang, dan

(3) Uang tunai yang dikirim untuk pengeluaran.

Itu harus dikreditkan dengan uang tunai yang diterima dari cabang dan nilai saham penutupan dan uang tunai di tangan. Selisih kedua belah pihak akan menjadi untung atau rugi.

Ilustrasi:

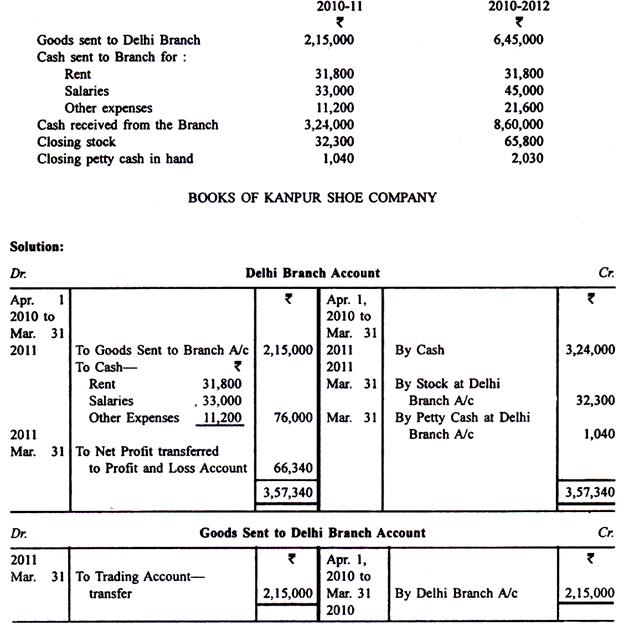

Perusahaan Sepatu Kanpur membuka cabang di Delhi pada tanggal 1 April 2010. Dari angka-angka berikut, siapkan semua akun yang diperlukan untuk tahun yang berakhir pada tanggal 31 Maret 2011 dan Akun Cabang Delhi untuk tahun yang berakhir pada tanggal 31 Maret 2012:

Siswa diingatkan bahwa semua akun di atas ada di buku kantor pusat. Cabang tidak akan memelihara pembukuan.