Ketika sekutu baru diakui, aset dan liabilitas yang ada harus dinilai kembali. Untuk menghindari keuntungan atau kerugian yang tidak semestinya bagi mitra yang masuk, mitra yang ada terkadang menilai kembali aset dan kewajiban.

Penilaian kembali dapat dilakukan dengan dua cara:

(1) Ketika aset dan kewajiban direvaluasi, nilai yang direvisi ditunjukkan dalam pembukuan .

(2) Pada saat aset dan kewajiban direvaluasi, nilai yang direvisi tidak boleh ditampilkan dalam pembukuan.

(1) Pada saat Aktiva dan Kewajiban Dinilai Kembali dan Nilai Revisi Ditampilkan dalam Pembukuan:

Ketika seorang mitra baru mengambil pengakuan di sebuah perusahaan, itu diinginkan baginya serta mitra yang ada untuk benar-benar benar mengenai nilai aset dan kewajiban untuk memuaskan diri mereka sendiri.

Ini juga tepat dari sudut pandang keduanya. Mungkin ada depresiasi (penurunan) atau apresiasi (kenaikan) nilai aset dan kewajiban. Untuk tujuan ini, aset dan liabilitas dinilai dan penurunan dan peningkatan dibawa ke akun terpisah yang dikenal sebagai Akun Penyesuaian Laba Rugi (juga dikenal sebagai Akun Revaluasi) yang merupakan akun nominal.

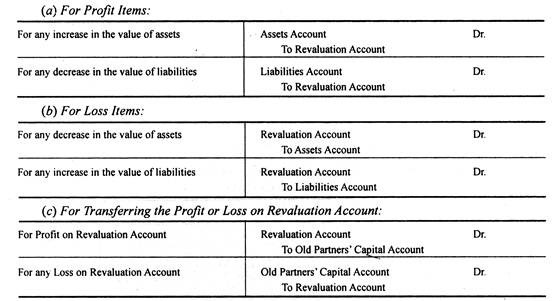

Setiap keuntungan atau kerugian yang timbul dari akun revaluasi harus dikreditkan atau didebet ke akun modal mitra lama dalam rasio bagi hasil lama mereka. Berikut adalah jurnal untuk revaluasi. Itu dapat ditulis dalam tiga kelompok.

Mereka:

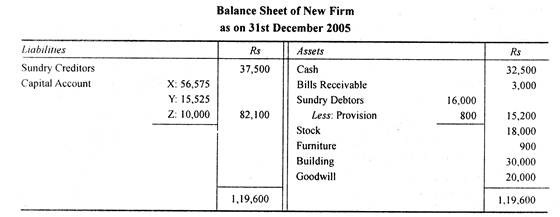

Ilustrasi 1:

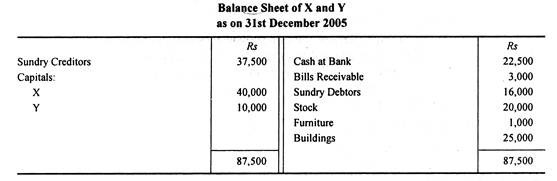

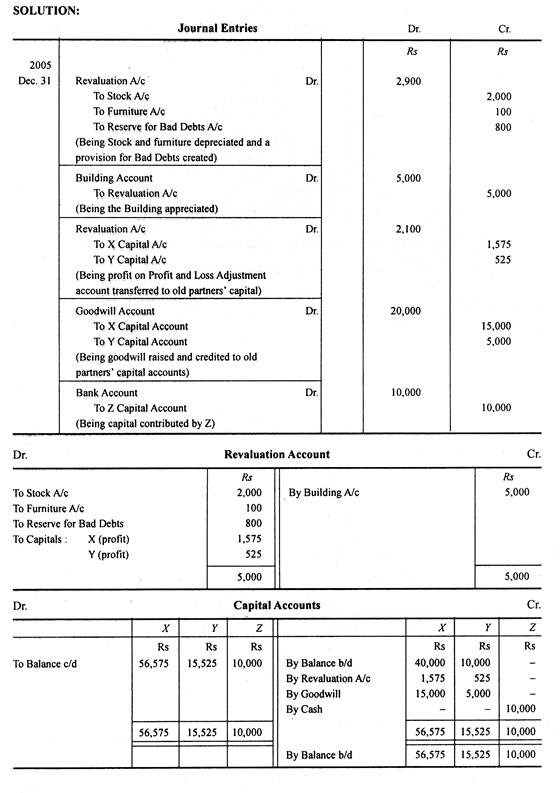

X dan Y bermitra berbagi keuntungan dan kerugian dengan perbandingan 3:1.

Pada tanggal 31 Desember 2005, Neraca mereka adalah sebagai berikut:

Pada tanggal tersebut mereka mengakui Z sebagai sekutu baru dengan syarat sebagai berikut:

- a) Untuk membuat goodwill di perusahaan untuk Rs 20.000.

- b) Persediaan dan Furnitur yang akan disusutkan sebesar 10%.

- c) Bangunan yang akan diapresiasi sebesar 20%.

- d) Cadangan untuk piutang tak tertagih yang akan dibuat sebesar 5% pada Debitur

- e) Z membayar Rs 10.000 sebagai bagiannya dari Modal

Lewati entri jurnal untuk menerapkan pengaturan ini, dan tunjukkan Akun Revaluasi, Akun Modal, dan Neraca perusahaan baru.

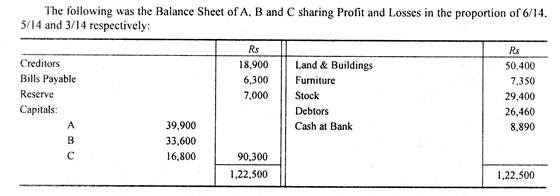

Ilustrasi 2:

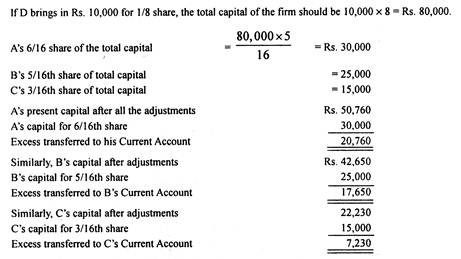

Mereka setuju untuk mengambil ‘D’ ke dalam kemitraan dan memberinya 1/8 bagian dari keuntungan dengan ketentuan sebagai berikut:

(a) Bahwa D mendatangkan Rs 10.000 sebagai modalnya.

(b) Furnitur itu ditulis dengan Rs. 920 dan Saham disusutkan sebesar 10%.

(c) Provisi sebesar Rs. 1.320 dibuat untuk tagihan perbaikan yang luar biasa.

(d) Bahwa nilai Tanah dan Bangunan ditulis sampai dengan Rs. 65.100

(e) Bahwa nilai goodwill ditetapkan pada Rs. 8.820

(f) Bahwa modal A, B dan C disesuaikan berdasarkan modal D dengan membuka Rekening Giro.

Berikan entri jurnal yang diperlukan dan juga Neraca perusahaan yang baru dibentuk.

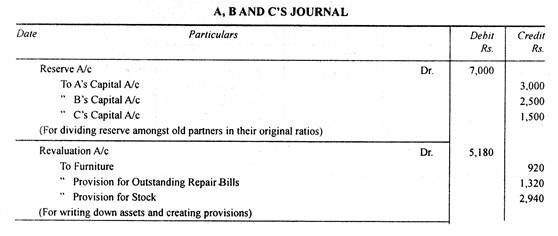

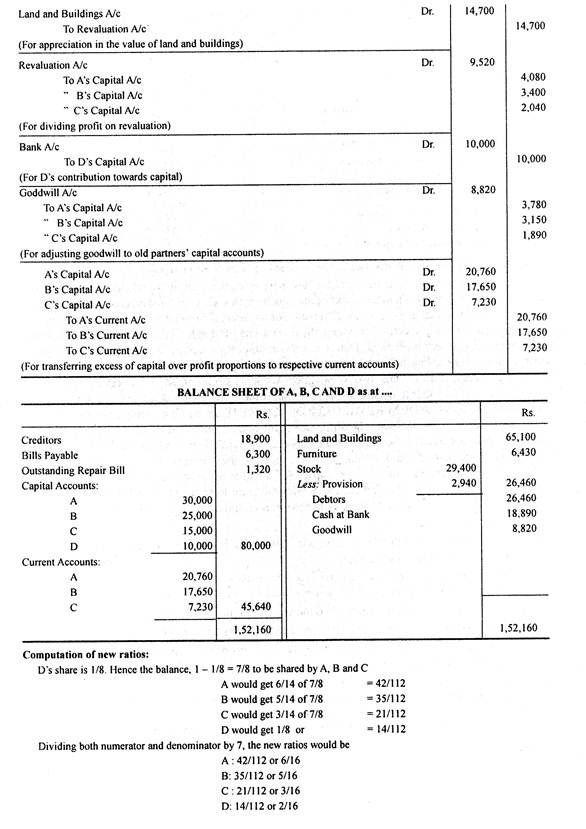

Penyelesaian:

2. Pada saat Aktiva dan Kewajiban Dinilai Kembali Tetapi Tidak Akan Ditampilkan Dalam Pembukuan:

Kadang-kadang mitra yang ada dan mitra baru memutuskan bahwa revaluasi aset dan kewajiban tidak boleh ditampilkan dalam pembukuan perusahaan baru. Dalam suatu keadaan, semua entri jurnal yang melewati Rekening Revaluasi dibalik. Misalnya, jika sebelumnya Rekening Revaluasi didebit dan Rekening Gedung dikreditkan, maka entri sebaliknya adalah Rekening Gedung didebit dan Rekening Revaluasi dikreditkan.

Artinya, ada Rekening Revaluasi lain untuk tujuan mengembalikan aset dan kewajiban pada nilai aslinya. Seperti yang dikatakan sebelumnya bahwa apa yang dilakukan, dibalik dengan melewati entri pembalikan. Dengan demikian, dua Rekening Revaluasi disiapkan, satu untuk menilai kembali aset dan kewajiban dan yang lainnya untuk mengembalikannya pada nilai aslinya. Kombinasi dari dua akun tersebut, dikenal sebagai Rekening Memorandum Revaluasi.

Pada bagian pertama, Rekening Revaluasi didebet atau dikreditkan dengan selisih angka buku sehubungan dengan semua perubahan aktiva dan pasiva; dan diseimbangkan dan saldo ditransfer ke akun modal mitra lama dalam Rasio Bagi Hasil Lama mereka.

Dengan ini, bagian pertama dari Rekening Revaluasi Memorandum ditutup. Di bagian kedua, entri pembalikan (dari perubahan yang dibuat di bagian pertama) dicatat. Itu adalah efek dari bagian pertama Revaluasi Memorandum dibatalkan oleh revaluasi kedua, membuat hasil akhir nol. Oleh karena itu Rekening Revaluasi Memorandum.

Penting untuk diperhatikan:

- Laba atau rugi bagian pertama ditransfer ke rekening modal sekutu lama dengan rasio bagi hasil yang lama.

- Keuntungan atau kerugian bagian kedua ditransfer ke semua akun modal mitra termasuk mitra baru, dalam nisbah bagi hasil yang baru.

- Jika bagian pertama menunjukkan keuntungan, maka bagian kedua menunjukkan kerugian dan sebaliknya.

- Saat Neraca ditarik, semua aset dan kewajiban muncul pada nilai aslinya.

- Akan ada perubahan tertentu dalam Akun Modal semua mitra karena Rekening Revaluasi Memo randum tersebut.

Ilustrasi:

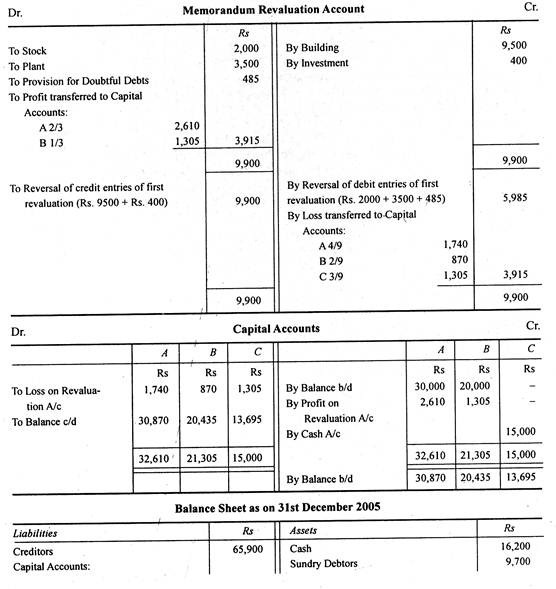

Berikut Neraca A dan B yang Membagi Hasil Dua Pertiga dan Sepertiga, pada tanggal 31 Desember 2005:

Mereka setuju untuk mengakui C ke dalam kemitraan dengan ketentuan sebagai berikut:

(1) C harus diberi sepertiga bagian laba dan membawa Rs 15.000 sebagai modal.

(2) Bahwa nilai Stock dan Plant and Machinery dikurangi sebesar 10%.

(3) Bahwa provisi sebesar 5% harus dibuat untuk piutang tak tertagih.

(4) Bahwa Rekening Bangunan dihargai sebesar Rs 9.500.

(5) Investasi senilai Rs 400 (tidak disebutkan dalam Neraca) diperhitungkan.

(6) Bahwa nilai kewajiban dan aset selain kas tidak boleh diubah.

Siapkan Rekening Revaluasi Memorandum, rekening Modal dan Neraca perusahaan yang baru dibentuk kembali:

Penyelesaian: