Bacalah artikel ini untuk mempelajari penyusunan laporan aliran dana menggunakan dua pernyataan berikut, yaitu (a) Laporan atau Jadwal Perubahan Modal Kerja, dan (b) Laporan Sumber dan Penggunaan Dana.

(a) Laporan Perubahan Modal Kerja:

Karena laporan arus dana menggambarkan perubahan modal kerja, ada baiknya menyiapkan terlebih dahulu jadwal perubahan modal kerja sebelum menyusun Laporan Arus Dana.

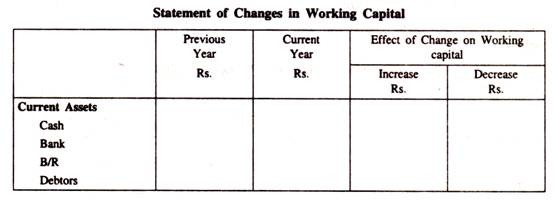

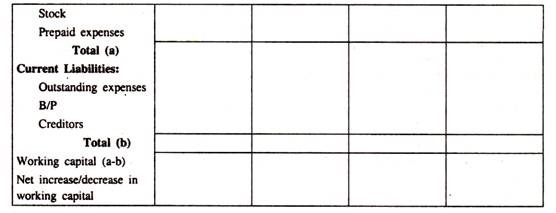

Laporan perubahan modal kerja atau biasa disebut “laporan modal kerja” disusun dengan bantuan aset lancar dan kewajiban lancar. Tidak ada pengaruh informasi tambahan yang diberikan secara terpisah, dan informasi tersebut hanya akan mempengaruhi laporan aliran dana.

Saat menyiapkan laporan perubahan modal kerja, aset lancar dapat disajikan baik pada nilai brutonya, menunjukkan provisi sebagai kewajiban lancar, atau pada nilai bersihnya setelah dikurangi provisi tersebut.

Item yang biasa adalah: penyisihan piutang tak tertagih, penyisihan kerugian saham, penyisihan diskon debitur, dll Tujuan dari pernyataan ini untuk mengetahui perubahan bersih dalam modal kerja.

Bentuk pernyataannya adalah sebagai berikut:

Aturan penyusunan laporan perubahan modal kerja:

(i) Peningkatan aset lancar, menghasilkan peningkatan (+) dalam “modal kerja”.

(ii) Penurunan aset lancar; mengakibatkan penurunan (-) dalam “modal kerja”.

(iii) Kenaikan kewajiban lancar, mengakibatkan penurunan (-) “modal kerja”.

(iv) Penurunan kewajiban lancar, mengakibatkan peningkatan (+) “modal kerja”.

Contoh 1:

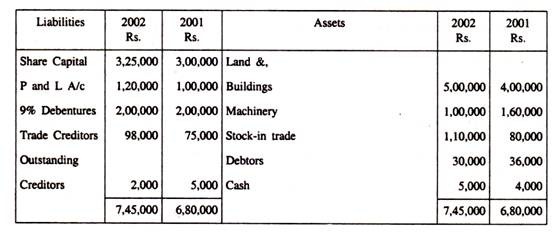

Dari dua neraca berikut pada 31.12.2001 dan 31.12.2002 buatlah Jadwal Perubahan modal kerja.

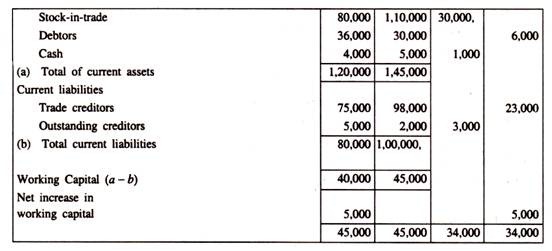

Penyelesaian:

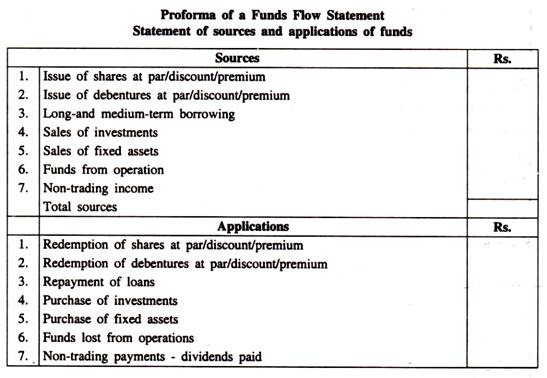

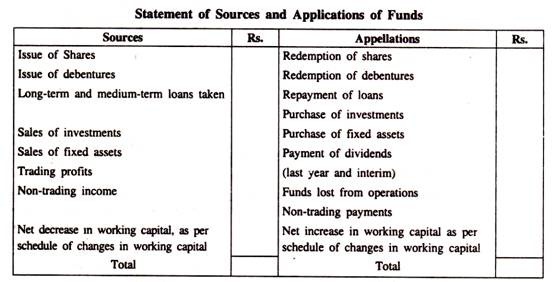

(b) Laporan Arus Dana:

Perbedaan total antara total sumber dan aplikasi akan ditampilkan sebagai kenaikan atau penurunan modal kerja atau dana dan ini dapat diverifikasi dengan kenaikan/penurunan bersih modal kerja yang berasal dari pernyataan di atas. Perubahan modal kerja juga dapat diverifikasi dengan menghitung modal kerja secara terpisah.

Saat menyiapkan Laporan Arus Dana, aset lancar dan kewajiban lancar harus diabaikan. Perhatian harus diberikan pada perubahan Aset Tetap dan Kewajiban Tetap.

Atau, dapat disiapkan sebagai berikut:

Item neraca yang diberikan harus diklasifikasikan ke dalam akun lancar (yaitu aset lancar dan kewajiban lancar) dan akun tidak lancar (yaitu aset tidak lancar dan kewajiban tidak lancar).

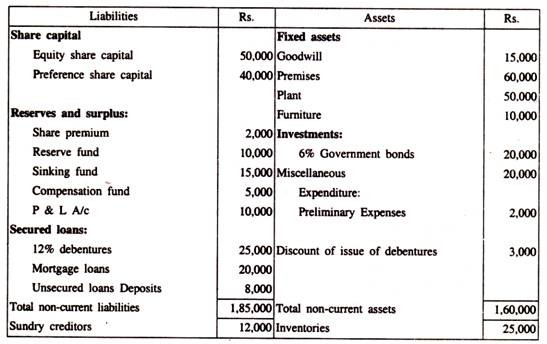

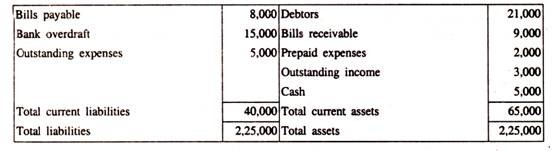

Kutipan berikut dari neraca perusahaan akan menjelaskan metode klasifikasi di atas: