Perhitungan Kas dari Operasi (Dengan Format Adjusted P & LA/c)!

Hasil akhir dari semua operasi bisnis adalah laba bersih atau rugi bersih. Ketika laba bersih menghasilkan arus kas masuk, kerugian bersih akan menghasilkan arus kas keluar. Selanjutnya, ketika semua transaksi adalah transaksi tunai, laba atau rugi bersih seperti yang ditunjukkan oleh laporan laba rugi dapat diambil sebagai jumlah kas dari operasi. Namun, pada prakteknya hal itu tidak terjadi.

Sejumlah transaksi kredit terjadi, seperti pembelian kredit, penjualan kredit, biaya yang belum dibayar, dll. Dalam kasus tersebut, keuntungan atau kerugian seperti yang ditunjukkan oleh Laporan Laba Rugi mungkin lebih atau kurang dari arus kas sebenarnya.

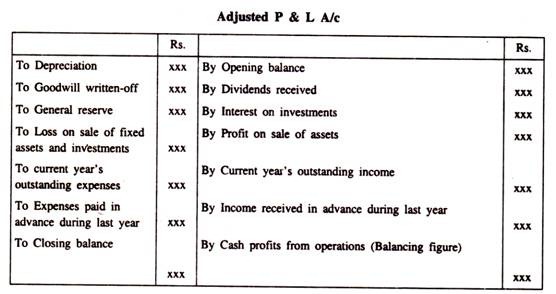

Ada kemungkinan bisnis dengan kerugian bersih memiliki arus kas positif dari operasi. Situasi seperti itu dapat timbul karena pengisian item non-tunai atau non-dana ke akun laba rugi. Kas dari operasi dapat dihitung dengan menyiapkan satu akun Laba Rugi yang disesuaikan, seperti dalam kasus analisis aliran dana.

Yaitu, semua item non-dana seperti penyusutan, penghapusan goodwill, dll., harus disesuaikan kembali. Selain pos-pos non-dana, semua transaksi non-tunai, seperti pengeluaran yang belum dibayar, pendapatan yang belum dibayar, dll., harus disesuaikan kembali.

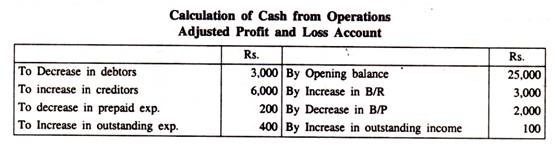

Proforma dari Akun Laba Rugi yang Disesuaikan adalah sebagai berikut:

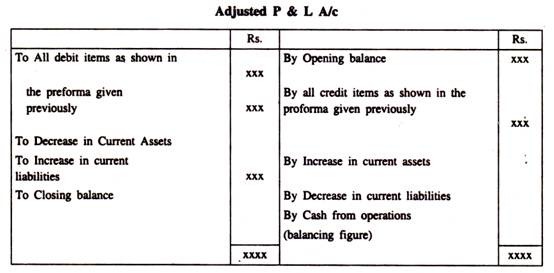

Dapat dicatat bahwa penyesuaian yang berkaitan dengan saham, debitur, kreditur, tagihan piutang dan hutang tagihan dalam bentuk kenaikan/penurunan ditunjukkan dalam laporan arus kas.

Sebagai alternatif, kenaikan atau penurunan item yang disebutkan di atas dapat disesuaikan dengan laba tunai dari operasi sebagai berikut:

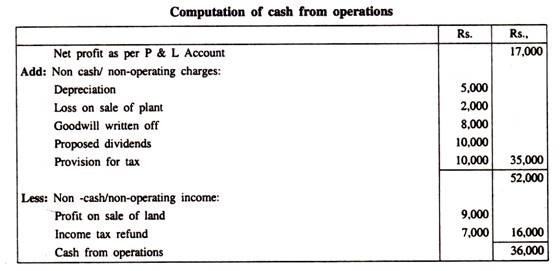

Ilustrasi 1:

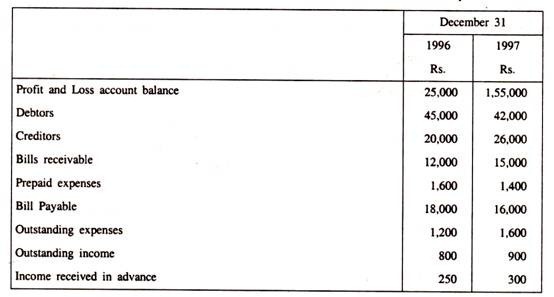

Dari saldo berikut, Anda diminta untuk menghitung kas dari operasi:

Penyelesaian:

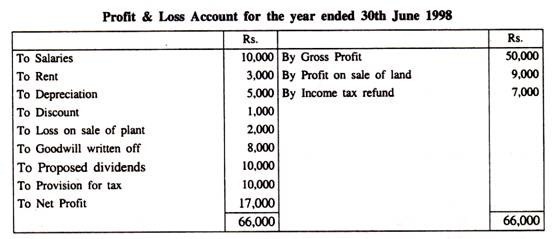

Ilustrasi 2:

Dari Akun Laba Rugi berikut, hitung kas dari operasi:

Penyelesaian: