Biaya dapat diklasifikasikan menjadi (i) tetap, (ii) variabel dan (iii) biaya campuran, dalam kaitannya dengan variabilitas atau perubahan perilaku biaya sehubungan dengan perubahan output, atau aktivitas atau volume. Aktivitas dapat ditunjukkan dalam berbagai bentuk seperti unit keluaran, jam kerja, penjualan, dll.

Klasifikasi perilaku biaya telah dijelaskan di bawah ini:

1. Biaya Tetap:

Biaya tetap adalah biaya yang totalnya tidak berubah selama periode waktu tertentu meskipun terjadi fluktuasi yang luas dalam output atau volume aktivitas. ICMA (Inggris) mendefinisikan biaya tetap sebagai “biaya yang cenderung tidak terpengaruh oleh variasi volume output. Biaya tetap bergantung terutama pada penambahan waktu dan tidak bervariasi secara langsung dengan volume atau tingkat output.” Biaya ini, juga dikenal sebagai biaya siaga, biaya kapasitas, atau biaya periode, muncul terutama karena penyediaan fasilitas, fisik dan manusia, untuk menjalankan operasi bisnis.

Biaya tetap memungkinkan perusahaan bisnis untuk melakukan bisnis, tetapi tidak murni dikeluarkan untuk manufaktur. Contoh biaya tetap adalah sewa, pajak properti, gaji pengawas, penyusutan fasilitas kantor, iklan, asuransi, dll. Biaya tersebut bertambah atau dikeluarkan seiring berjalannya waktu dan bukan dengan produksi produk atau pekerjaan. Inilah alasan mengapa biaya tetap dinyatakan dalam waktu, seperti per hari, per bulan atau per tahun dan bukan dalam satuan. Sangat tidak masuk akal untuk mengatakan bahwa gaji seorang supervisor begitu banyak per unit.

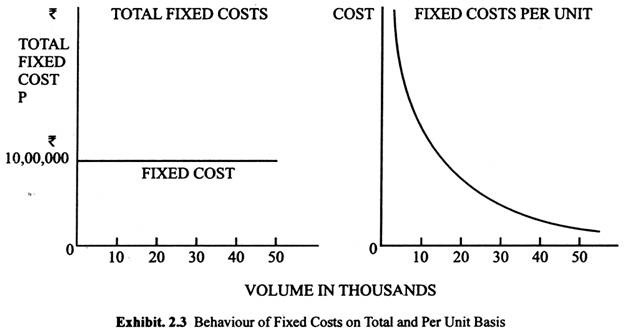

Secara alami, total biaya tetap adalah konstan yang berarti bahwa biaya tetap per unit akan bervariasi. Tampilan 2.3 menunjukkan perilaku biaya tetap secara total dan per unit. Ketika jumlah unit yang diproduksi lebih besar, biaya tetap per unit berkurang. Sebaliknya, ketika jumlah unit yang diproduksi lebih sedikit, biaya tetap per unit meningkat. Variabilitas biaya tetap per unit ini menimbulkan masalah dalam penetapan biaya produk. Biaya per unit bergantung pada jumlah unit yang diproduksi atau tingkat aktivitas yang dicapai.

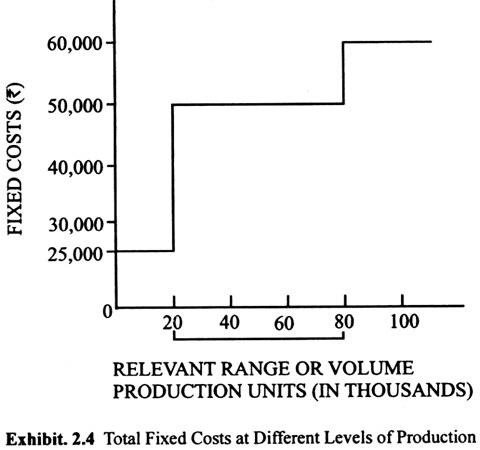

Namun, tidak tepat untuk mengatakan bahwa total biaya tetap tidak pernah berubah jumlahnya. Sewa, asuransi, tarif, pajak, gaji, dan item serupa lainnya dapat naik atau turun tergantung pada keadaan . Konsep dasarnya adalah bahwa istilah “tetap” mengacu pada ketetapan (non-variabilitas) yang terkait dengan volume tertentu (atau rentang yang relevan); istilah tersebut tidak berarti bahwa tidak akan ada perubahan dalam biaya tetap. Karakteristik biaya tetap ini telah ditunjukkan dalam Exhibit. 2.4.

Menurut Pameran. 2.4, berikut adalah biaya tetap pada berbagai tingkat produksi:

(1) Rs 50.000 biaya tetap antara 20.000 dan 80.000 unit produksi.

(2) Rs 60.000 biaya tetap lebih dari 80.000 unit. Ini mengasumsikan bahwa peningkatan produksi setelah tingkat tertentu (80.000 unit) memerlukan peningkatan biaya tetap yang telah ditetapkan sebelumnya, misalnya tambahan pengawasan, peningkatan biaya pengendalian mutu.

(3) Biaya tetap Rs 25.000 dari nol unit (dimatikan) hingga 20.000 unit. Ini menjelaskan bahwa jika tingkat aktivitas kurang dari 20.000 unit, beberapa biaya tetap mungkin tidak dikeluarkan. Misalnya, jika pabrik ditutup atau produksi dikurangi, banyak biaya tetap, seperti biaya fungsi akuntansi, perlengkapan, staf, tidak akan dikeluarkan. Namun, jika memberhentikan staf dan personel, dll. tidak memungkinkan, maka biaya tetap akan tetap sebesar Rs 50.000.

Biaya tetap dapat diklasifikasikan dalam kategori berikut untuk tujuan analisis:

(i) Biaya Komitmen:

Biaya tetap yang tidak dapat diubah begitu cepat adalah biaya komitmen, disebut demikian untuk mengungkapkan gagasan bahwa manajer telah membuat komitmen yang tidak dapat diubah dengan mudah. Biaya tersebut terutama dikeluarkan untuk memelihara fasilitas dan keberadaan fisik perusahaan, dan di mana manajemen memiliki sedikit atau tidak ada kebijaksanaan sama sekali.

Mereka tidak dapat dengan mudah atau cepat dihilangkan. Depresiasi pabrik dan peralatan, pajak, premi asuransi, tarif dan biaya sewa adalah contoh biaya komitmen. Penyusutan menjadi komitmen biaya tetap timbul dari keputusan manajerial masa lalu dan tidak dapat diubah tanpa tindakan permanen seperti membuang aset yang berlaku penyusutan.

(ii) Biaya yang Dikelola:

Biaya yang dikelola terkait dengan operasi saat ini yang harus terus dibayar untuk memastikan kelangsungan operasi perusahaan, misalnya gaji manajemen dan staf.

(iii) Biaya Pilihan:

Beberapa biaya tetap dapat dengan cepat diubah oleh tindakan manajerial dan disebut biaya kebijakan. Mereka juga dikenal sebagai biaya terprogram. Biaya diskresioner tidak terkait dengan operasi atau aktivitas saat ini dan tunduk pada kebijaksanaan dan kendali manajemen. Biaya ini dihasilkan dari keputusan kebijakan khusus, program manajemen, penelitian baru, dll. Biaya tersebut dapat dihindari atas kebijakan manajemen dalam waktu yang relatif singkat dibandingkan dengan biaya komitmen. Beberapa contoh biaya tersebut adalah biaya penelitian dan pengembangan, program pemasaran, biaya pengembangan sistem baru.

Memutuskan apakah suatu biaya merupakan komitmen atau diskresioner, tidak selalu mungkin hanya dengan mengetahui untuk apa biaya itu (sewa, gaji, penelitian dan pengembangan, dll.). Misalnya, sewa mungkin atau mungkin tidak dikenakan biaya tergantung pada ketentuan perjanjian sewa.

Biaya diskresioner menghadirkan masalah unik dalam manajemen biaya karena manajer harus menentukan apakah tingkat aktivitas diskresi—pendorong biaya—tepat. Misalnya, haruskah perusahaan mempekerjakan ilmuwan riset lain? Haruskah mengurangi jumlah halaman dalam laporan tahunan? Haruskah menghentikan program pelatihan tertentu? Pertanyaan yang lebih besar seringkali adalah apakah perusahaan harus melakukan aktivitas sama sekali. Haruskah perusahaan membayar uang sekolah untuk karyawan yang mengambil kursus? Haruskah perusahaan memberikan kontribusi amal?

Sayangnya, biaya diskresioner sering menjadi yang pertama diserang dalam program pengurangan biaya, mungkin sebagian karena efeknya tidak segera terlihat. Manajer harus mempertimbangkan dampak jangka panjang dari pemotongan biaya bebas seperti penelitian dan pengembangan produk, program pelatihan manajemen, dan program untuk meningkatkan keterampilan pekerja.

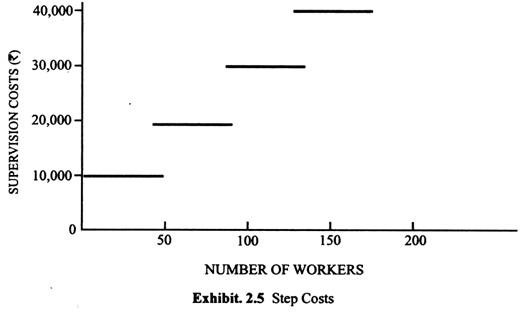

(iv) Biaya Langkah:

Biaya bertahap juga dikenal sebagai biaya tetap bertahap atau biaya variabel bertahap. Biaya bertahap adalah konstan untuk jumlah output tertentu dan kemudian meningkat dalam jumlah tetap pada tingkat output yang lebih tinggi. Misalnya, di sebuah perusahaan manufaktur, seorang penyelia diperlukan dengan gaji Rs 10.000 per 50 pekerja.

Selama 50 pekerja atau kurang dari itu bekerja, biaya pengawasan akan menjadi Rs 10.000 pm. Tetapi segera setelah pekerja ke-51 dipekerjakan, biaya pengawasan meningkat sebesar Rs 10.000 pm menjadi Rs 20.000. Biaya pengawasan tetap sebesar Rs 20.000 jika tidak lebih dari 100 pekerja yang bekerja. Tapi itu akan naik jika lebih dari 100 pekerja telah dipekerjakan. Tampilan 2.5 menunjukkan pola perilaku biaya bertahap.

Biaya tetap bertahap atau biaya variabel bertahap ada karena sumber daya tidak dapat dibagi; banyak sumber daya tidak dapat diperoleh dengan peningkatan yang tak terbatas. Sebuah maskapai penerbangan tidak dapat menerbangkan sebagian kecil pesawat untuk menyediakan kursi sebanyak yang diminta penumpang; itu hanya bisa terbang seluruh pesawat. Demikian pula, perusahaan biasanya tidak dapat menyewa ruang satu kaki persegi sekaligus. Mereka juga tidak dapat mempekerjakan orang paruh waktu untuk beberapa pekerjaan; sulit untuk menyewa manajer penjualan atau pengontrol selama enam atau delapan bulan dalam setahun. Namun, meningkatnya penggunaan karyawan sementara (“temps”) adalah cara untuk menghadapi masalah ketidakterpisahan.

Haruskah kita merencanakan biaya variabel bertahap seolah-olah biaya tersebut dicampur, meskipun komponen tetapnya berubah dalam kisaran yang relevan? Haruskah kita menganggapnya variabel, meskipun tidak bervariasi antar langkah? Kedua pendekatan tersebut digunakan dalam praktiknya, yang berarti bahwa biaya aktual akan berbeda dari prediksi biaya di bawah salah satu alternatif. Manajer lebih cenderung memperlakukan biaya sebagai variabel jika langkah-langkahnya relatif pendek dan tetap jika langkah-langkahnya relatif panjang (diukur secara horizontal).

2. Biaya Variabel:

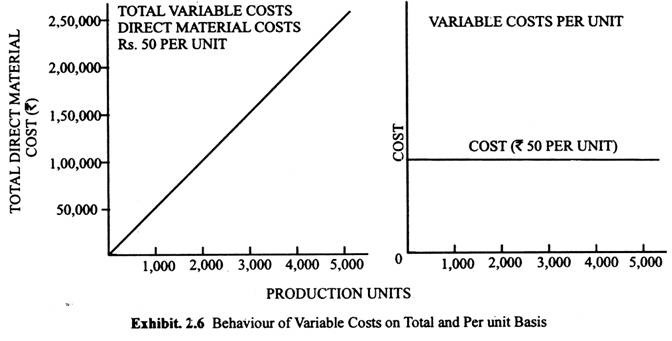

Biaya variabel adalah biaya yang bervariasi dalam jumlah total secara langsung dan proporsional dengan output. Ada rasio konstan antara perubahan biaya dan perubahan tingkat output. Biaya bahan langsung dan biaya tenaga kerja langsung adalah biaya-biaya yang pada umumnya merupakan biaya variabel. Misalnya, jika biaya bahan langsung adalah Rs 50 per unit, maka untuk memproduksi setiap unit tambahan, akan timbul biaya bahan langsung sebesar Rs 50 per unit.

Artinya, total biaya bahan langsung meningkat sebanding dengan peningkatan unit yang diproduksi. Namun, perlu dicatat bahwa hanya total biaya variabel yang berubah seiring semakin banyaknya unit yang diproduksi; biaya variabel per unit tetap konstan. Biaya variabel selalu dinyatakan dalam unit atau persentase volume; itu tidak dapat dinyatakan dalam hal waktu. Pameran. 2.6 menunjukkan perilaku biaya variabel secara total dan per unit.

Tampilan 2.6 menunjukkan secara grafis pola perilaku biaya bahan langsung. Untuk setiap kenaikan unit yang diproduksi, ada kenaikan proporsional dalam biaya ketika produksi meningkat dalam proporsi langsung pada tingkat konstan Rs 50 per unit. Garis biaya variabel ditampilkan sebagai linier daripada lengkung. Artinya, pada kertas grafik, garis biaya variabel muncul sebagai garis lurus tak terputus di tempat kurva. Biaya variabel per unit ditunjukkan dengan konstanta.

Variabilitas Biaya Variabel:

Terkadang dikatakan bahwa biaya variabel tidak 100% variabel. Dalam hal memiliki produksi yang lebih tinggi, bahan baku yang dibutuhkan biasanya dibeli dalam jumlah yang lebih besar. Namun harga bahan baku dapat dipengaruhi oleh beberapa faktor, seperti diskon dagang yang diberikan pada pembelian borongan. Di sini, biaya variabel adalah konsep jangka pendek. Dalam jangka panjang semua biaya adalah variabel , sehingga akuntan perlu memperjelas cakrawala waktu yang dibayangkan dalam mengidentifikasi biaya sebagai variabel. Jika biaya variabel total selalu meningkat sebanding dengan perubahan volume, maka biaya variabel rata-rata harus tetap konstan seiring dengan perubahan volume.

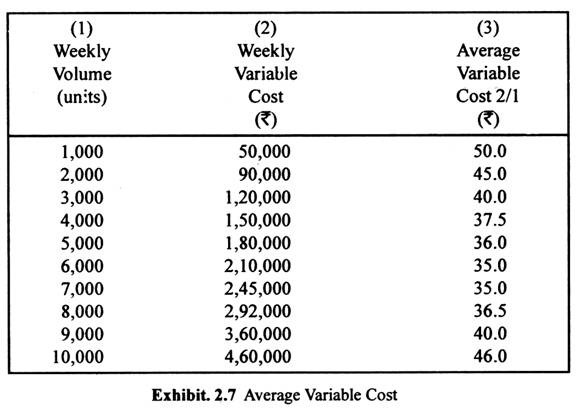

Akan tetapi, untuk biaya variabel yang dijelaskan oleh garis lengkung sebagai pengganti garis lurus, biaya variabel rata-rata akan bervariasi, seperti yang diilustrasikan dalam kolom (3) Tampilan 2.7. Biaya variabel dari 1.000 unit pertama yang diproduksi tinggi, Rs 50. Saat kurva biaya variabel total turun, kenaikan biaya kurang sebanding dengan kenaikan volume, dan biaya variabel rata-rata menurun. Biaya variabel total mulai menanjak lebih pesat lagi pada volume 7.000 unit per minggu, dan biaya variabel rata-rata mulai meningkat.

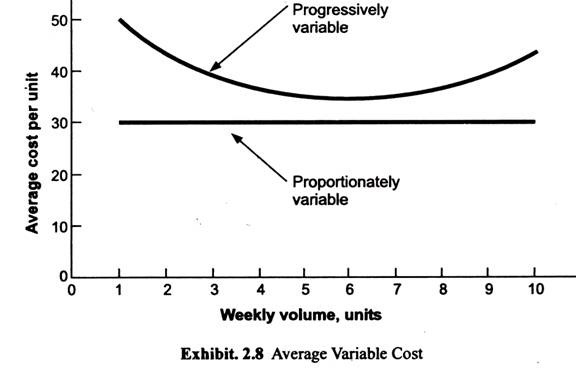

Tampilan 2.8 menunjukkan dua kemungkinan hubungan antara volume total dan biaya variabel rata-rata per unit aktivitas berdasarkan data biaya dan unit seperti yang diberikan pada Tampilan 2.7. Tampilan 2.8 menunjukkan biaya variabel rata-rata per unit (tetap konstan) sebagai garis lurus dalam satu situasi dan dalam situasi alternatif sebagai garis lengkung untuk biaya variabel rata-rata seperti pada Kolom 3 Tampilan 2.7.

Oleh karena itu, konsep variabilitas di bawah biaya variabel atau kepastian dalam biaya tetap tidaklah mutlak; itu hanya relatif dan perkiraan. Jika keadaan berbeda dari keadaan di mana variabilitas atau ketetapan ditentukan, mereka tidak akan benar dalam kondisi yang berubah.

Anderson dan Sollenberger mengamati:

“Manajer dapat, dengan waktu dan minat, mengubah perilaku biaya aktivitas tertentu di perusahaan. Misalnya, biaya tenaga kerja langsung variabel dapat dikonversi menjadi biaya tetap dengan menjamin karyawan, keamanan kerja untuk beberapa periode waktu seperti kontrak serikat pekerja selama tiga tahun. Atau peralatan dapat disewa dalam jangka pendek (harian atau bahkan setiap jam) sebagai pengganti pembelian/konversi biaya tetap menjadi biaya variabel. Selain itu, peralatan otomatis dengan biaya tetap dapat dipasang untuk menggantikan operasi manual dengan biaya variabel tinggi. Biaya variabel dapat dinaikkan atau diturunkan berdasarkan strategi persaingan jangka panjang dan keputusan manajemen terbuka. Dengan demikian, analis harus menyadari bahwa manajer memiliki alternatif dan dapat bertindak untuk mengubah pola perilaku biaya.”

Rentang yang relevan:

Hubungan biaya, yaitu, perubahan biaya menjadi perubahan output atau aktivitas yang dijelaskan di atas berkenaan dengan biaya tetap dan variabel berlaku hanya untuk rentang yang relevan — rentang aktivitas yang lebih sempit. Kisaran yang relevan menunjukkan kisaran normal dari aktivitas yang diharapkan. Diharapkan bahwa aktivitas yang diharapkan tidak melebihi batas atas tertentu atau jatuh di bawah batas bawah tertentu. Kegiatan produksi diharapkan berada dalam kisaran ini dan biaya dianggarkan untuk tingkat ini.

Dalam banyak kasus, biaya tetap bersifat tetap dan biaya variabel bersifat variabel dalam kisaran yang relevan. Di luar batas atas kisaran, biaya tetap tambahan mungkin timbul. Misalnya, penyelia lain dapat dipekerjakan jika shift kedua dimulai di pabrik. Demikian pula, biaya variabel per unit dapat berubah (menurun) karena penghematan volume pembelian yang lebih besar atau premi lembur yang lebih tinggi jika lebih banyak pekerjaan ditambahkan.

3. Biaya Campuran:

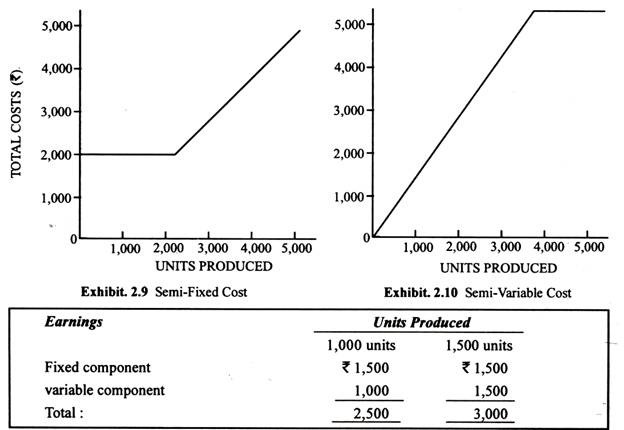

Biaya campuran adalah biaya yang terdiri dari elemen tetap dan variabel. Mereka adalah kombinasi dari biaya semi variabel dan biaya semi tetap. Karena komponen variabel, mereka berfluktuasi dengan volume; karena merupakan komponen tetap, mereka tidak berubah dalam proporsi langsung terhadap output. Biaya semi tetap adalah biaya yang tetap konstan sampai tingkat output tertentu setelah itu menjadi variabel seperti yang ditunjukkan pada Tampilan 2.9.

Biaya semi variabel adalah biaya yang pada dasarnya variabel tetapi kemiringannya dapat berubah tiba-tiba ketika tingkat output tertentu tercapai seperti yang ditunjukkan pada Tampilan 2.10. Contoh biaya campuran adalah penghasilan seorang pekerja yang dibayar dengan gaji sebesar Rs 1.500 per minggu (tetap) ditambah Re. 1 untuk setiap unit yang diselesaikan (variabel). Jika dia meningkatkan produksi mingguannya dari 1.000 unit menjadi 1.500 unit, pendapatannya meningkat dari Rs 2.500 menjadi Rs 3.000.

Peningkatan 50% dalam output hanya menghasilkan peningkatan 20% dalam pendapatannya.

Secara matematis, biaya campuran dapat dinyatakan sebagai berikut:

Total Biaya Campuran = Total Biaya Tetap + (Unit x Biaya Variabel per Unit)