Beberapa metode yang digunakan untuk perlakuan diskon atas penerbitan surat utang adalah sebagai berikut:

Diskon pada penerbitan surat utang adalah hilangnya sifat modal. Itu akan muncul di sisi aset neraca sampai dihapuskan. Diinginkan agar dihapuskan secepat mungkin. Diskon penerbitan surat utang, karena hilangnya sifat modal, dapat dihapuskan dengan dua cara.

Metode Pertama:

Dalam hal ini, jumlah total diskon atas surat utang disebar secara merata selama umur surat utang. Misalkan surat utang diterbitkan dengan diskon, untuk ditebus setelah lima tahun. Jumlah diskon akan dibagi lima dan jumlah yang diperoleh akan dibebankan ke akun laba rugi selama lima tahun. Metode ini diikuti di mana surat utang ditebus pada akhir periode tertentu.

Metode Kedua:

Dalam metode ini, diskon dihapuskan setiap tahun sebanding dengan jumlah surat utang yang digunakan setiap tahun. Metode ini diikuti di mana surat utang ditebus setiap tahun dengan memberikan pemberitahuan dan pengundian.

Entri akuntansi untuk penghapusan diskon adalah sebagai berikut:

Contoh:

Contoh:

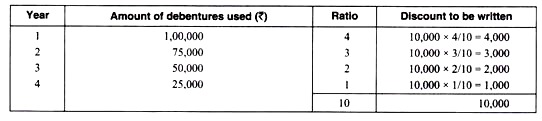

X Co. Ltd. menerbitkan Rs. 1.00.000 surat utang pada 1 Januari 2012, dengan diskon 10 persen.

Hitung jumlah diskon yang akan dihapuskan setiap tahun dalam setiap kasus berikut:

- Debentures harus ditebus pada akhir empat tahun.

- Perusahaan menebus Rs. 25.000 surat utang setiap tahun dengan pengundian mulai 31 Desember 2012.

Penyelesaian:

- Perusahaan akan menebus surat utang pada akhir 4 tahun. Oleh karena itu, jumlah diskon yang akan dihapuskan setiap tahun adalah Rs. 10.000/4 atau Rp. 2.500.

- Perusahaan menebus surat utang senilai Rs. 25.000 setiap tahun. Oleh karena itu, diskon akan dihapuskan secara proporsional.

Itu dihitung seperti di bawah ini:

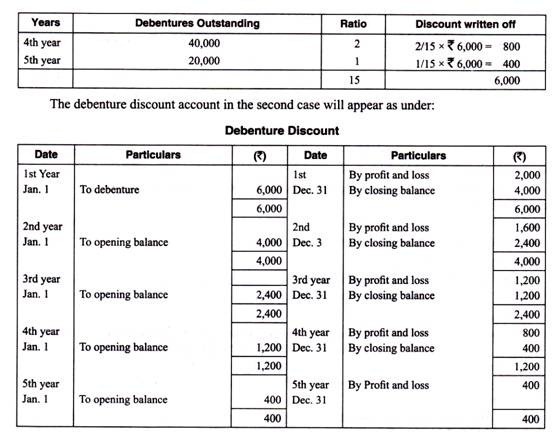

Ilustrasi:

Sebuah perusahaan menerbitkan obligasi dengan nilai nominal Rp. 1.00.000 dengan diskon 6%. Debentures yang dibayar oleh penarikan tahunan dari Rs. 20.000. Bagaimana Anda menangani diskon pada surat utang? Tampilkan akun diskon di buku besar perusahaan untuk jangka waktu surat utang.

Penyelesaian:

Diskon obligasi dapat dihapuskan dengan dua cara:

(a) Sama selama umur surat utang. Karena surat utang berjangka waktu lima tahun, setiap tahun seperlima dari diskon dapat dimasukkan ke akun laba rugi.

(b) Dalam rasio jumlah yang digunakan. Karena dalam hal ini rencana penebusan diberikan, diskon dapat dihapuskan dalam rasio jumlah yang digunakan.

Jika hal itu dilakukan, maka akan dihapuskan sebagai berikut: