Poin-poin berikut menyoroti empat prinsip kebijakan pengelolaan modal kerja.

Prinsip Pengelolaan Modal Kerja #1. Prinsip Variasi Risiko (Kebijakan Aset Lancar):

Risiko di sini mengacu pada ketidakmampuan suatu perusahaan untuk memenuhi kewajibannya ketika dan ketika jatuh tempo pembayaran. Investasi yang lebih besar pada aset lancar dengan sedikit ketergantungan pada pinjaman jangka pendek akan meningkatkan likuiditas, mengurangi ketergantungan pada pinjaman jangka pendek, meningkatkan likuiditas, mengurangi risiko, dan dengan demikian mengurangi peluang untung atau rugi.

Di sisi lain, lebih sedikit investasi dalam aset lancar dengan ketergantungan yang lebih besar pada pinjaman jangka pendek, mengurangi likuiditas dan meningkatkan profitabilitas.

Dengan kata lain, ada hubungan terbalik yang pasti antara tingkat risiko dan profitabilitas. Manajemen konservatif lebih suka meminimalkan risiko dengan mempertahankan tingkat aset lancar atau modal kerja yang lebih tinggi sementara manajemen liberal mengasumsikan risiko lebih besar dengan mengurangi modal kerja. Namun, tujuan dari manajemen harus untuk menetapkan pertukaran yang sesuai antara profitabilitas dan risiko.

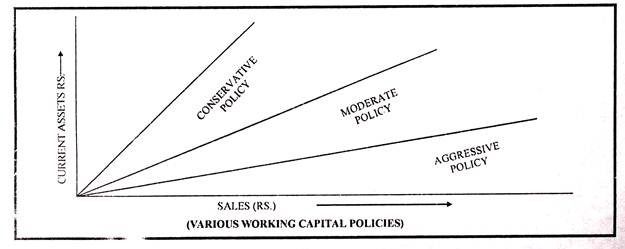

Berbagai kebijakan modal kerja yang menunjukkan hubungan antara aset lancar dan penjualan digambarkan di bawah ini:

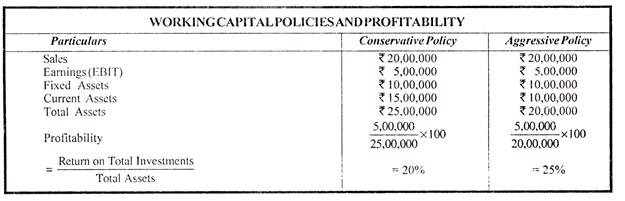

Pengaruh kebijakan modal kerja terhadap profitabilitas perusahaan diilustrasikan di bawah ini:

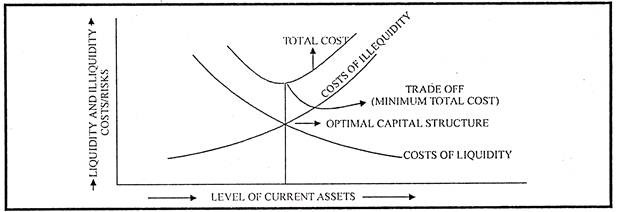

Risk and Return (Biaya Likuiditas dan Ilikuiditas) Trade off

Kami telah membahas sebelumnya bahwa ada hubungan terbalik yang pasti antara tingkat risiko dan profitabilitas. Risiko di sini mengacu pada tingkat aktiva lancar atau biaya likuiditas. Semakin tinggi investasi dalam aset lancar, semakin tinggi biayanya dan semakin rendah profitabilitasnya, dan sebaliknya. Dengan demikian, perusahaan harus mencapai keseimbangan (trade off) antara biaya likuiditas dan biaya ilikuiditas.

Prinsip Pengelolaan Modal Kerja #2. Prinsip Biaya Modal:

Berbagai sumber untuk meningkatkan pembiayaan modal kerja memiliki biaya modal dan tingkat risiko yang berbeda. Umumnya, semakin tinggi risikonya, semakin rendah biayanya dan semakin rendah risikonya, semakin tinggi biayanya. Manajemen modal kerja yang sehat harus selalu berusaha mencapai keseimbangan yang tepat antara keduanya.

Prinsip Pengelolaan Modal Kerja #3. Prinsip Posisi Ekuitas:

Prinsip ini berkaitan dengan perencanaan total investasi dalam aktiva lancar. Menurut prinsip ini, jumlah modal kerja yang diinvestasikan dalam setiap komponen harus cukup dijustifikasi oleh posisi ekuitas perusahaan. Setiap rupiah yang diinvestasikan dalam aset lancar harus berkontribusi pada kekayaan bersih perusahaan.

Tingkat aset lancar dapat diukur dengan bantuan dua rasio:

(i) Aset lancar sebagai persentase dari total aset dan

(ii) Aset lancar sebagai persentase dari total penjualan. Saat memutuskan komposisi aset lancar, manajer keuangan dapat mempertimbangkan rata-rata industri yang relevan.

Prinsip Pengelolaan Modal Kerja #4. Prinsip Jatuh Tempo Pembayaran:

Prinsip ini berkaitan dengan perencanaan sumber keuangan untuk modal kerja. Menurut prinsip ini, perusahaan harus melakukan segala upaya untuk menghubungkan jatuh tempo pembayaran dengan aliran dana yang dihasilkan secara internal.

Pola jatuh tempo berbagai kewajiban lancar merupakan faktor penting dalam asumsi risiko dan penilaian risiko. Umumnya, semakin pendek jadwal jatuh tempo kewajiban lancar dalam kaitannya dengan arus kas masuk yang diharapkan, semakin besar ketidakmampuan untuk memenuhi kewajibannya tepat waktu.

Singkatnya, manajemen modal kerja harus dianggap sebagai bagian integral dari manajemen perusahaan secara keseluruhan. Dalam kata-kata Louis Brand, “Kita perlu mengetahui kapan harus mencari dana modal kerja, bagaimana menggunakannya dan bagaimana mengukur, merencanakan dan mengendalikannya”.

Untuk mencapai tujuan manajemen modal kerja yang disebutkan di atas, manajer keuangan harus melakukan fungsi dasar berikut:

- Memperkirakan kebutuhan modal kerja.

- Pembiayaan kebutuhan modal kerja.

- Analisis dan pengendalian modal kerja.