Prosedur Akuntansi Mengenai Rekening Kemitraan Saat Pensiun atau Meninggal Dunia!

Pensiunnya seorang mitra menghilangkan kepentingannya di perusahaan Kemitraan dan hal ini menyebabkan pembubaran perusahaan atau pemulihan Kemitraan. Seorang mitra, yang keluar dari perusahaan, disebut mitra pensiun atau mitra keluar. Penyebab pensiun mungkin karena mitra yang pensiun mungkin terlalu tua atau dia mungkin memiliki kesempatan yang lebih baik di bidang yang berbeda atau dia mungkin tidak menyukai sikap mitra atau alasan lainnya.

Berikut ini adalah cara-cara di mana mitra dapat pensiun:

- Dengan persetujuan semua sekutu lainnya,

- Sesuai dengan kesepakatan tegas di antara para mitra,

- Dengan memberikan pemberitahuan tertulis tentang niat untuk pensiun kepada semua mitra lain di mana kemitraan adalah sesuka hati.

Berbagai Penyesuaian Pensiun:

Ketika seorang mitra pensiun, bagiannya dalam properti perusahaan harus dipastikan dan dilunasi. Penyesuaian tertentu harus dilakukan untuk memastikan jumlah yang dia dapatkan dari perusahaan.

Penyesuaian ini sangat mirip dengan yang kami lihat sehubungan dengan penerimaan pasangan. Ketika seorang mitra pensiun dari bisnis, menjadi perlu untuk menyiapkan akun untuk memastikan jumlah yang harus dibayarkan kepadanya.

Ketika mitra pensiun, penyesuaian berikut harus dilakukan:

- Penyesuaian akumulasi cadangan dan laba rugi yang belum dibagikan.

- Revaluasi aset dan liabilitas.

- Penyesuaian niat baik perusahaan.

- Perhitungan nisbah bagi hasil yang baru.

- Perhitungan jumlah yang harus dibayar oleh mitra yang pensiun dan cara pembayarannya.

Kami akan membahas poin-poin ini.

1. Penyesuaian Cadangan Akumulasi dan Laba Rugi yang Belum Dibagikan:

Setiap cadangan atau laba yang tidak dibagikan yang muncul di sisi kewajiban Neraca, pada saat pensiun, adalah laba masa lalu, yang dibuat untuk memperkuat posisi keuangan perusahaan yang memiliki hak mitra yang pensiun atas laba tersebut. Oleh karena itu, perlu untuk membagi akumulasi cadangan atau laba yang tidak dibagikan di antara semua mitra dalam rasio pembagian laba atau rugi yang lama. Ketika distribusi selesai, mereka tidak muncul di Neraca.

Ayat jurnal tersebut adalah:

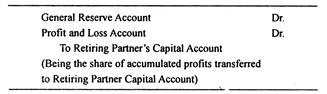

Rekening Cadangan Umum Dr.

Akun Laba Rugi Dr.

Ke Semua Rekening Modal Mitra

(Menjadi pengalihan Cadangan Umum dan keuntungan dalam nisbah bagi hasil yang lama)

Sebagai alternatif, alih-alih mentransfer seluruh cadangan atau keuntungan, hanya bagian dari Mitra Pengunduran Diri yang dapat ditransfer ke Rekening Modal Mitra Pengunduran Diri. Saldo di akun cadangan atau laba terus muncul di sisi kewajiban, dengan jumlah yang dikurangi.

Jika perusahaan telah mengalami kerugian di masa lalu dan kerugian tersebut tidak disesuaikan sejauh ini ke akun modal, maka kerugian tersebut, yang ditemukan di sisi aset neraca, ditransfer ke Rekening Modal Mitra Pensiun, ke sejauh mana bagiannya. Dengan demikian, kerugian terus muncul di sisi aset Neraca, dengan jumlah yang berkurang.

2. Revaluasi Aset dan Liabilitas:

Revaluasi aset dan liabilitas sama pentingnya pada saat pensiunnya mitra, seperti saat masuk. Penilaian kembali dilakukan dengan prinsip yang sama seperti dalam hal penerimaan. Kalaupun Akta Kemitraan diam, lebih baik menilai kembali aset dan liabilitas. Jika disepakati untuk merevaluasi aset dan kewajiban pada pensiun mitra, Rekening Penyesuaian Laba Rugi atau Rekening Revaluasi disiapkan.

Keuntungan atau kerugian yang timbul dari akun ini ditransfer ke semua mitra termasuk pensiunan mitra dalam RASIO LAMA. Oleh karena itu, aset dan kewajiban kemudian akan muncul di pembukuan pada nilai yang direvisi.

Jika mitra yang melanjutkan memutuskan untuk mempertahankan aset dan kewajiban pada nilai aslinya, maka AKUN REVALUASI MEMORANDUM disiapkan dengan melewati entri pembalikan dan keuntungan atau kerugian dari akun ini ditransfer ke akun modal mitra yang berkelanjutan dalam LABA BARU mereka RASIO BERBAGI.

Ilustrasi 1:

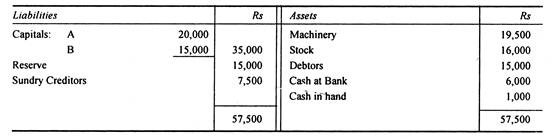

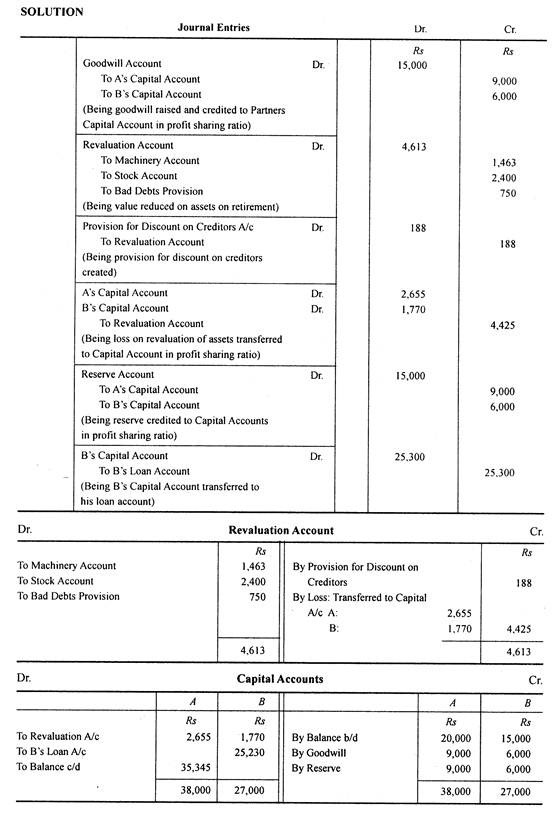

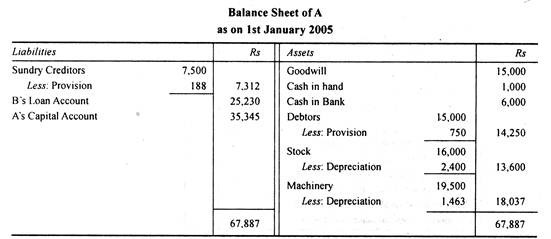

A dan B adalah mitra dalam bisnis yang berbagi untung dan rugi sebagai A 3/5 dan B 2/5.

Neraca mereka per 1 Januari 2005 diberikan di bawah ini:

B memutuskan untuk pensiun dari bisnis karena sakit dan A mengambil alih dan revaluasi berikut dilakukan:

(a) Goodwill perusahaan senilai Rp 15.000.

(b) Penyusutan Mesin sebesar 7,5% dan Persediaan sebesar 15%.

(c) Penyisihan Kredit Macet dinaikkan terhadap Debitur sebesar 5% dan Cadangan Diskon terhadap Kreditur sebesar 2,5%.

Jurnal transaksi di atas dalam pembukuan perusahaan; menyiapkan akun buku besar dan Neraca A.

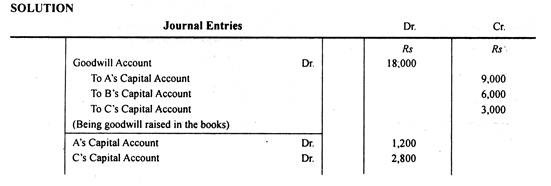

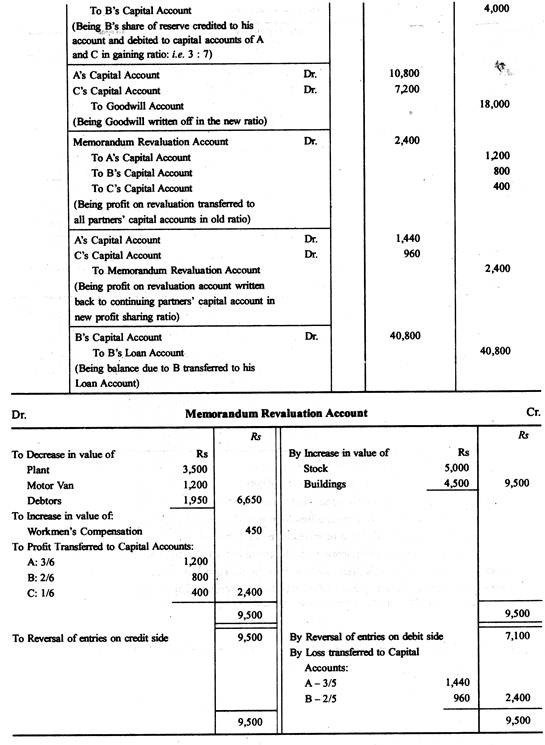

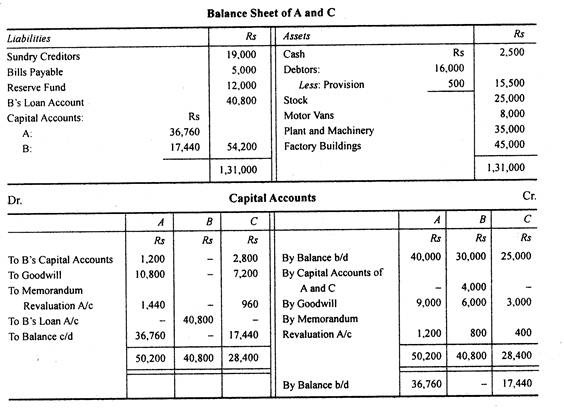

Ilustrasi 2:

B pensiun pada tanggal tersebut dengan penyesuaian sebagai berikut:

1) Niat baik perusahaan senilai Rs 18.000.

2) Pabrik disusutkan 10% dan Mobil van 15%.

3) Saham yang diapresiasi sebesar 20% dan Bangunan sebesar 10%.

4) Penyisihan piutang ragu-ragu dinaikkan sebesar Rs 1.950.

5) Tanggung jawab atas kompensasi pekerja sebesar Rs 450 harus diperhitungkan.

Disepakati bahwa A dan C akan berbagi keuntungan di masa depan dengan rasio A-3/5th dan C-2/5th.

Lulus entri jurnal; menyiapkan Memorandum revaluasi Akun, akun modal dan Neraca ketika aset dan kewajiban akan terus muncul di angka aslinya.

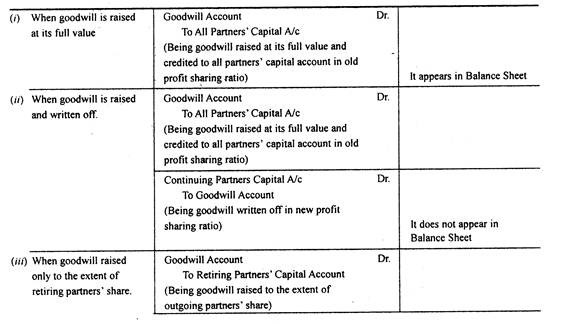

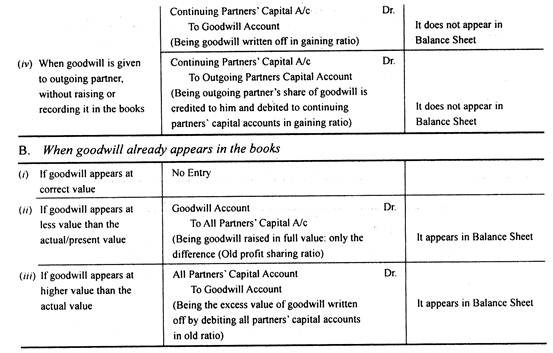

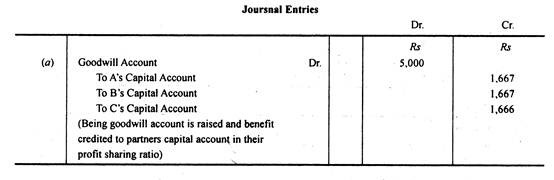

3. Penyesuaian Goodwill:

Penilaian goodwill dapat dilakukan sesuai dengan ketentuan Akta Kemitraan dan dengan cara seperti dalam hal penerimaan melalui salah satu dari metode berikut :

- Ketika Niat Baik tidak muncul di pembukuan:

Ilustrasi 1:

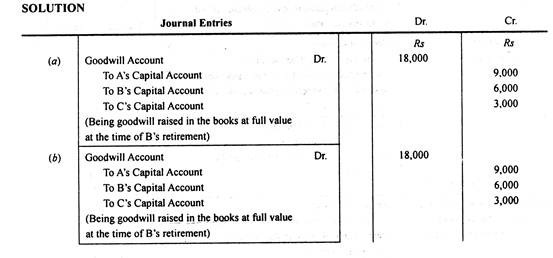

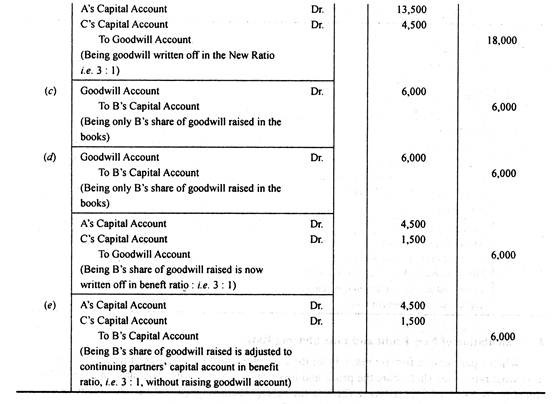

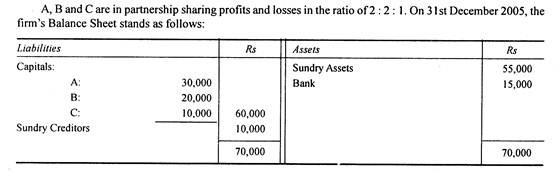

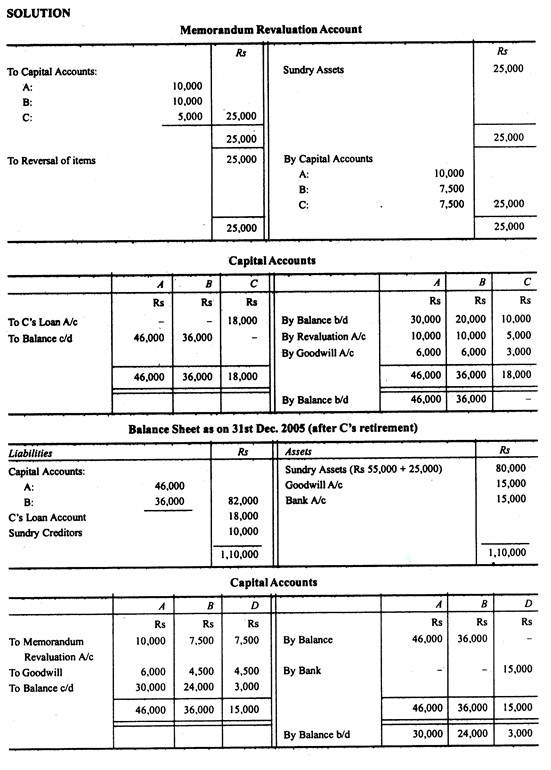

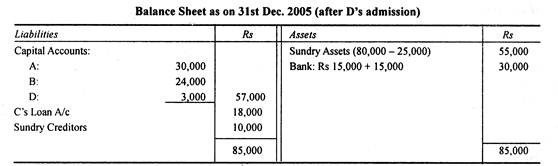

A, B dan C adalah rekanan dalam suatu perusahaan dengan modal masing-masing sebesar Rs 10.000, Rs 8.000 dan Rs 6.000 dan berbagi keuntungan dan kerugian dengan rasio 3 : 2 : 1. Pada tanggal 31 Desember 2005, B pensiun. Untuk tujuan pensiun, goodwill perusahaan senilai Rs 18.000.

Lewati entri jurnal yang diperlukan dalam keadaan berikut dan cari tahu juga jumlah yang dapat dibayarkan ke B:

- a) Total niat baik yang diangkat dan dipertahankan dalam pembukuan.

- b) Total goodwill meningkat tetapi kemudian dihapuskan.

- c) Hanya niat baik bagian B yang diajukan dan dipertahankan dalam Pembukuan.

- d) Hanya goodwill bagian B yang dinaikkan tetapi kemudian dihapuskan.

- e) B diberikan bagiannya atas goodwill tanpa meningkatkan Akun Goodwill.

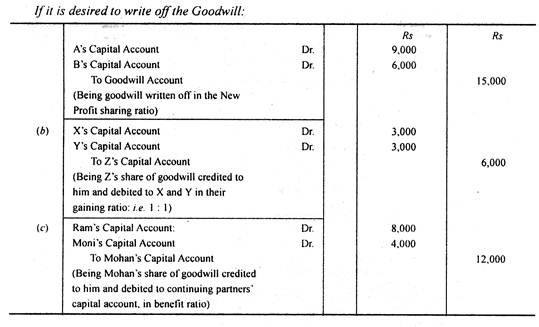

Ilustrasi 2:

(a) A, B, dan C adalah sekutu yang setara. Goodwill muncul di pembukuan dengan harga Rs 10.000. C pensiun dan goodwill direvaluasi pada Rs 15.000. Sekarang A dan B memutuskan untuk berbagi keuntungan dan kerugian masa depan dengan rasio 3. 2

(b) X, Y dan Z adalah rekanan yang membagi keuntungan dengan perbandingan 4:3:3. Niat baik tidak muncul dalam pembukuan. Z pensiun dari perusahaan dan bagiannya dari goodwill diperkirakan menjadi Rs. 6.000, yang dibeli oleh X dan Y dengan perbandingan yang sama. X dan Y memutuskan untuk tidak membuka Goodwill Account.

(c) Ram, Mohan dan Moni adalah rekanan yang berbagi keuntungan dengan perbandingan 2:2:1. Pada tanggal 1 Januari 2005, goodwill mereka bernilai Rs 30.000 dan tidak ada Goodwill Account yang muncul di pembukuan. Mohan memerintahkan Tidak ada niat baik untuk muncul di buku.

Lulus entri jurnal:

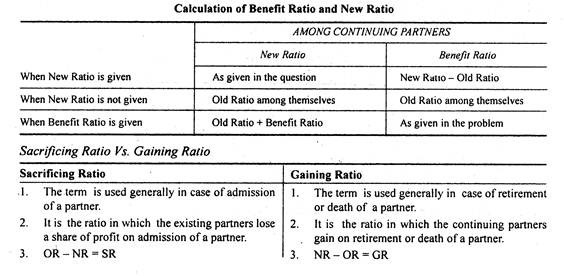

4. Perhitungan Rasio Bagi Hasil Baru:

Ketika seorang mitra dari suatu perusahaan pensiun, para mitra yang melanjutkan harus setuju di antara mereka sendiri tentang rasio apa, mereka akan berbagi keuntungan dan kerugian perusahaan di masa depan. Nisbah yang disepakati itu disebut Nisbah Bagi Hasil Baru.

Jika tidak ada kesepakatan antara mitra, mitra yang melanjutkan akan terus berbagi keuntungan atau kerugian di antara mereka sendiri dengan rasio yang sama dengan yang mereka bagikan sebelum pensiun.

Misalnya, A, B, dan C adalah mitra yang membagi keuntungan dengan perbandingan 3 : 2 : 1 dan jika C mengundurkan diri, tidak ada yang diberikan tentang rasio bagi hasil yang baru, maka rasio bagi hasil dari mitra yang melanjutkan adalah 3 : 2 Rasio keuntungan mereka juga akan menjadi 3: 2 yang merupakan rasio bagi hasil lama mereka.

Kadang-kadang, mitra yang melanjutkan mungkin setuju untuk memiliki nisbah bagi hasil yang baru, dengan mengubah nisbah bagi hasil yang ada dan kadang-kadang, mitra yang tersisa dapat setuju untuk membeli bagian dari nisbah yang pensiun dalam nisbah yang berbeda.

Ini dijelaskan di bawah ini:

Ilustrasi 1:

X, Y dan Z adalah rekanan yang membagi keuntungan dengan perbandingan 2:2:1. Z pensiun dan bagiannya diambil oleh X dan Y dengan perbandingan 3:2. Hitung rasio bagi hasil baru dan rasio perolehan X dan Y.

Penyelesaian:

Ilustrasi 2:

A, B dan C bermitra berbagi keuntungan atau kerugian dengan perbandingan 5:3:2.

Temukan rasio baru dan rasio perolehan dalam kasus berikut:

(a) A berhenti, B dan C melanjutkan.

(b) B berhenti, A dan C melanjutkan.

(c) C berhenti, A dan B melanjutkan.

Penyelesaian:

Jika tidak ada kesepakatan antara para sekutu mengenai nisbah bagi hasil yang baru, para sekutu yang melanjutkan akan terus membagi keuntungan atau kerugian di antara mereka sendiri, dalam nisbah yang sama di mana mereka membagi keuntungan sebelum pensiunnya sekutu.

Dengan kata lain, bagian laba mitra yang pensiun dibagi dengan mitra yang tersisa dalam rasio bagi hasil lama mereka. Misalnya, ambil kasus (a) di atas.

(a) bagian laba B = 3/10 + (5/10 x 3/5) = 3/10 + 3/10 = 6/10

Bagian laba C = 2/10 + (5/10 x 2/5) – 2/10 + 2/10 = 4/10

(Atau) Rasio adalah 6:4 atau 3:2 Rasio Penguatan = 3:2

Demikian pula, dapat dibuktikan dengan kasus (b) dan (c).

Ilustrasi 3:

X, Y dan Z adalah mitra, berbagi keuntungan dan kerugian dengan rasio 2:3:1. X pensiun dan bagiannya dibeli oleh Y dan Z dengan perbandingan 3:2. Berapakah nisbah bagi hasil yang baru?

Penyelesaian:

Rasio faring laba lama X, Y dan Z = 2: 3:1

Y dan Z membeli bagian X yaitu 2/6 dengan perbandingan 3:2.

Rasio Bagi Hasil baru Y dan Z adalah 7/10 dan 3/10 atau 7:3

Rasio Perolehan Y dan Z = 3 : 2 (diberikan)

(Itu adalah rasio di mana mereka membeli saham X.)

Ilustrasi 4:

A, B, dan C adalah rekanan dalam suatu bisnis, berbagi untung dan rugi dengan perbandingan 2:2:1. A pensiun dengan menjual sahamnya dalam bisnis tersebut sejumlah Rs 6.000 yang dibayarkan oleh A dan B menjadi Rs. 4.800 dan Rp. 1.200 masing-masing. Cari tahu rasio bagi hasil yang baru dari B dan C.

Penyelesaian:

B dan C membeli bagian A dengan perbandingan 4800:1200 (atau) 4:1

Bagian keuntungan atau kerugian B di masa depan = 2/5 + (2/5 x 4/5) = 2/5 + 8/25 = 18/25

Bagian C di masa mendatang dalam untung atau rugi = 1/5 + (2/5 x 1/5) = 1/5 + 2/15 = 7/25

Rasio bagi hasil baru B dan C = 18/25: 7/25 atau 18: 7.

5. Perhitungan Jumlah Utang Mitra Keluar:

Untuk mengetahui jumlah yang harus dibayarkan kepada mitra yang pensiun, hal-hal berikut dipertimbangkan:

- Saldo ke Akun Modalnya, sesuai Neraca terakhir.

- Keuntungan revaluasi proporsional.

- Bagian dari niat baik.

- Bunga atas modal sampai dengan tanggal pensiun.

- Gaji, jika ada, dibayarkan kepadanya.

- Bagian laba atau rugi masa lalu perusahaan.

- Bagi hasil sampai tanggal pensiunnya.

- Bagi Hasil Polis Joint Life

Setiap penarikan dan bunga yang jatuh tempo harus dikurangkan dari jumlah yang dibayarkan kepada mitra keluar. Firma berkewajiban untuk melakukan pembayaran kepada mitra firma yang berhenti karena dia pada saat pensiun. Jumlah total yang dihitung akan ditransfer ke rekening pinjaman mitra pensiunan dengan mendebet rekening modal mitra pensiunan.

Jika ia dibayar lunas segera setelah pensiun , rekeningnya diselesaikan. Kadang-kadang, kesepakatannya mungkin untuk menyelesaikan bagian dari mitra yang pensiun dengan membayarnya jumlah tahunan tetap (anuitas).

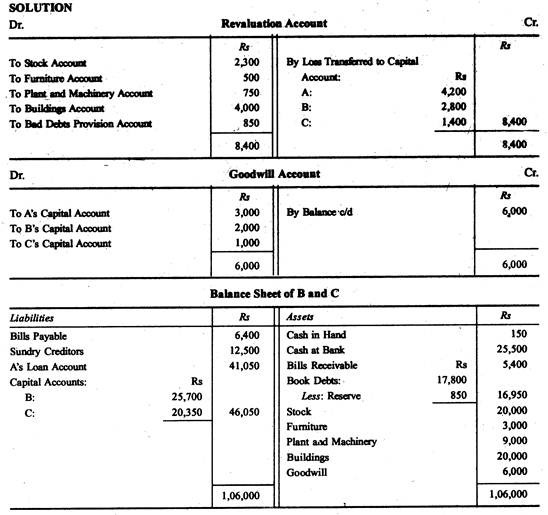

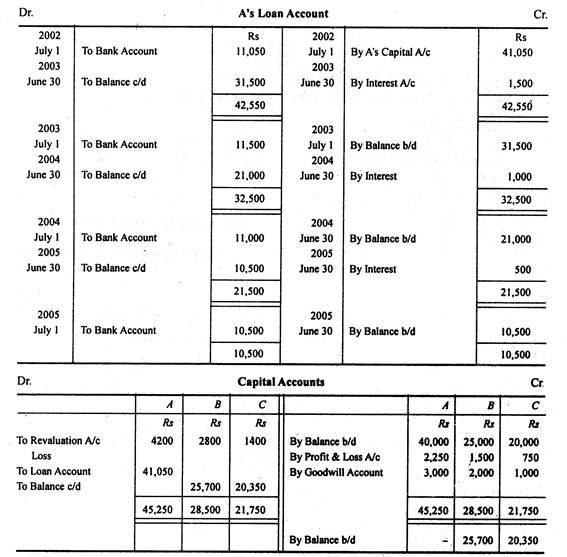

Ilustrasi 1:

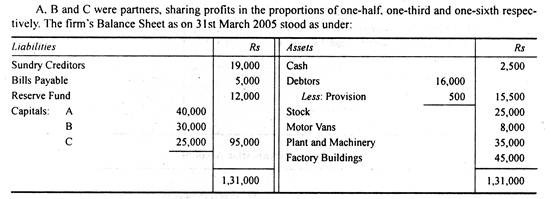

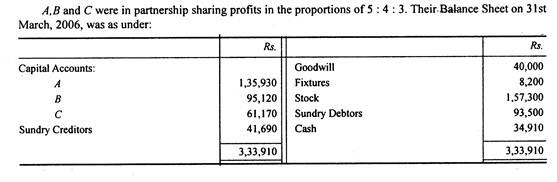

Neraca A, B dan c yang berbagi keuntungan dan kerugian dengan proporsi masing-masing setengah, sepertiga dan seperenam adalah sebagai berikut pada tanggal 30 Juni 2002:

A pensiun dari bisnis pada tanggal 1 Juli 2002 dan bagiannya di perusahaan akan dipastikan pada revaluasi aset sebagai berikut:

Stok Rp 20.000

Perabotan Rp 3.000

Pabrik dan Mesin Rs 9.000

Bangunan seharga Rp 20.000

Rs 850 akan disediakan untuk Hutang Diragukan

Goodwill perusahaan disetujui untuk dihargai sebesar Rs 6.000

A harus dibayar tunai sebesar Rs 11.050 pada saat pensiun dan sisanya dalam tiga angsuran tahunan yang sama bersama dengan bunga sebesar 5% per tahun.

Tunjukkan akun-akun yang diperlukan untuk memberikan efek di atas, Neraca mitra yang berkelanjutan dan Akun A sampai akhirnya ditutup.

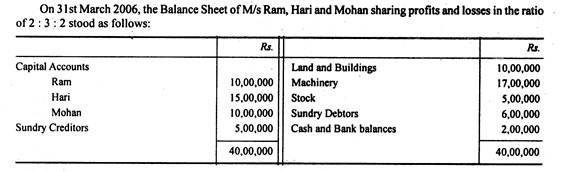

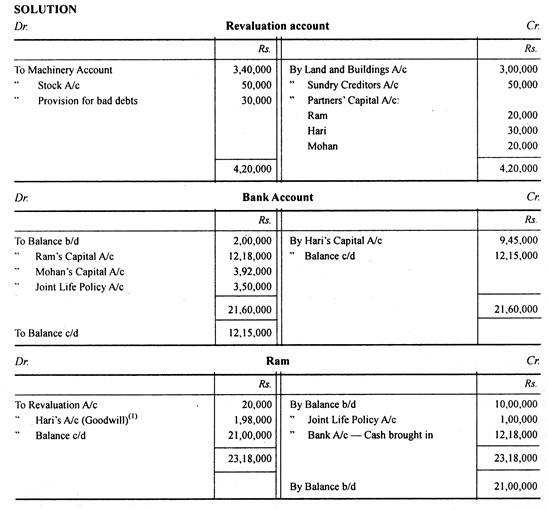

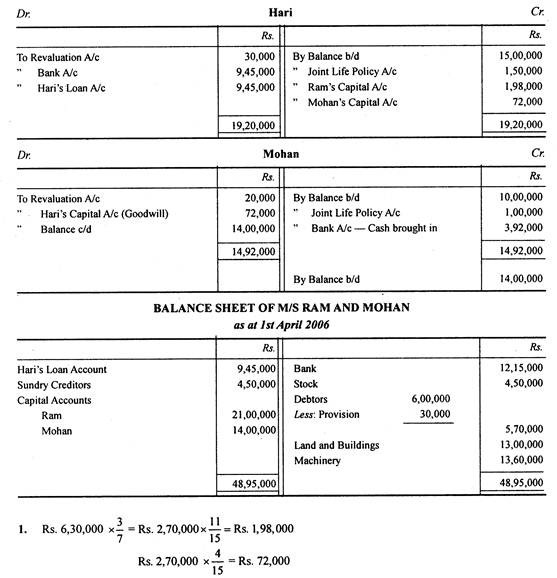

Ilustrasi 2:

Pada tanggal 31 Maret 2006, Hari ingin pensiun dari perusahaan dan rekanan yang tersisa memutuskan untuk menjalankan bisnis yang sama.

Disetujui untuk menilai kembali aset dan liabilitas pada tanggal tersebut dengan dasar sebagai berikut:

- Tanah dan Bangunan dihargai 30%.

- Mesin disusutkan 20%

- Penutupan saham senilai Rs. 4,50,000

- Penyisihan piutang tak tertagih dilakukan sebesar 5%

- Saldo kredit lama dari bermacam-macam kreditur Rs. 50.000 ditulis kembali.

- Polis Jiwa Bersama para mitra diserahkan dan uang tunai diperoleh Rs. 3,50,000

- Niat baik seluruh perusahaan direvaluasi pada Rs. 6, 30.000 dan bagian Hari dari goodwill disesuaikan dalam akun Ram dan Mohan yang berbagi keuntungan dan kerugian di masa depan dengan rasio 3: 2. Tidak ada akun goodwill yang dinaikkan.

- Total modal perusahaan sama dengan sebelum pensiun. Modal individu berada dalam rasio bagi hasil mereka.

- Jumlah yang harus dibayarkan kepada Hari harus diselesaikan dengan dasar sebagai berikut: 50% pada saat pensiun dan sisanya 50% dalam waktu satu tahun.

Persiapkan akun revaluasi, akun modal mitra, akun kas, dan neraca pada 1-4-2006 M/s Ram dan Mohan.

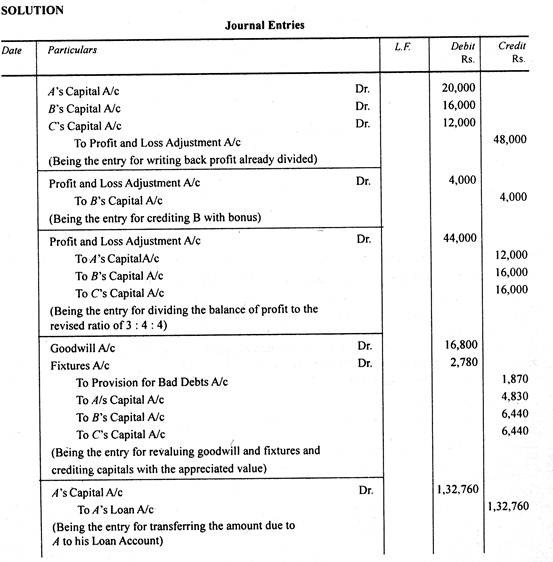

Ilustrasi 3:

A telah menderita sakit-sakitan dan memberi tahu bahwa dia ingin pensiun.

Oleh karena itu, telah dibuat perjanjian pada tanggal 31 Maret 2006, dengan syarat-syarat sebagai berikut:

(i) Neraca Laba Rugi untuk tahun yang berakhir pada tanggal 31 Maret 2006, yang menunjukkan laba bersih sebesar Rs. 48.000 itu harus dibuka kembali. B akan dikreditkan dengan Rs. 4.000 sebagai bonus, mengingat pekerjaan ekstra yang telah dikembangkannya selama tahun itu. Rasio bagi hasil direvisi sejak 1 April 2005 menjadi 3:4:4.

(ii) Goodwill dinilai dengan pembelian dua tahun dari laba rata-rata lima tahun sebelumnya. Perlengkapan harus dinilai dengan nilai independen. Penyisihan 2% harus dibuat untuk hutang yang diragukan dan aset yang tersisa akan diambil pada nilai bukunya.

Penilaian yang timbul dari perjanjian di atas adalah Goodwill Rs. 56.800 dan Perlengkapan Rs. 10.980.

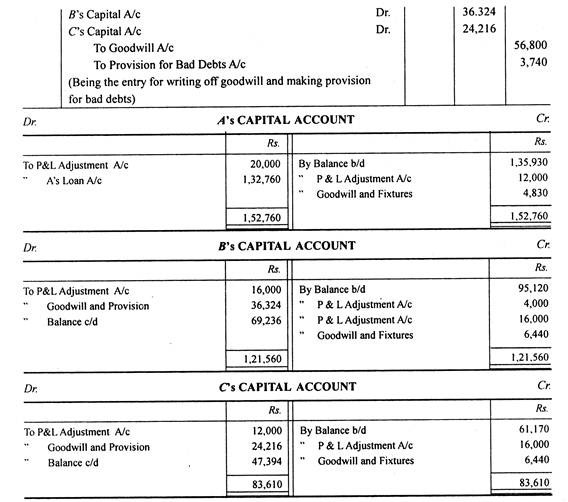

B dan C sepakat, di antara mereka sendiri, untuk melanjutkan bisnis, berbagi keuntungan dengan rasio 3:2 dan memutuskan untuk menghilangkan goodwill dari Neraca, mempertahankan Fixtures pada pembukuan pada nilai yang direvisi dan meningkatkan penyisihan untuk utang diragukan sampai 6%.

Anda diminta untuk menyerahkan ayat jurnal yang diperlukan untuk memberlakukan pengaturan di atas dan menyusun akun modal para sekutu setelah melakukan semua ayat jurnal penyesuaian sebagaimana disebutkan di atas.

Penyesuaian Modal agar Proporsional dengan Nisbah Bagi Hasil:

Pada pensiunnya seorang mitra, kadang-kadang mitra yang melanjutkan ingin menjaga agar perhitungan Capital Ac sebanding dengan rasio bagi hasil yang baru. Ini menyiratkan penentuan modal keseluruhan setelah melakukan semua penyesuaian. Kemudian diketahui jumlah modal dan besarnya bagian masing-masing sekutu, atas dasar nisbah bagi hasil.

Kemudian mitra yang melanjutkan akan memenuhi kekurangan mereka, jika ada, dengan memasukkan uang tunai ke dalam perusahaan surplus, jika ada, dapat ditarik atau ditransfer ke Rekening Giro, jika Rekening Modal diperbaiki.

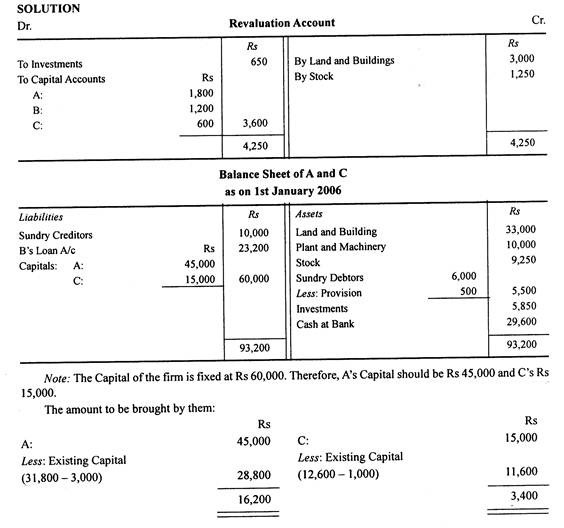

Ilustrasi 1:

Neraca A.B dan C yang membagi keuntungan dengan perbandingan 3:2:1 masing-masing adalah sebagai berikut pada tanggal 31 Desember 2005:

B setelah memberikan pemberitahuan untuk mengundurkan diri dari firma, penyesuaian berikut dalam pembukuan firma disepakati:

- a) Bahwa investasi dikurangi menjadi 90%.

- b) Bahwa tanah dan bangunan dihargai 10%.

- c) Bahwa saham dihargai oleh Rs 1.250.

- d) Bahwa niat baik perusahaan ditetapkan pada Rs 12.000 dan bagian B yang sama disesuaikan melalui Akun Modal A dan B.

- e) Bahwa seluruh modal dari firma yang baru didirikan ditetapkan sebesar Rs 60.000 dan disesuaikan kembali antara A dan B dalam rasio bagi hasil mereka yaitu 3 : 1, dengan membawa masuk atau mengeluarkan uang tunai.

Dari keterangan di atas, siapkan Rekening Revaluasi, Rekening Modal Mitra dan Neraca perusahaan baru yang menunjukkan saldo B sebagai pinjaman:

Penerimaan dan Pensiun:

Ketika seorang mitra pensiun dari suatu perusahaan, muncul kebutuhan akan keuangan. Mitra yang pensiun harus dilunasi. Jika uang tunai dibayarkan, maka modal kerja terpengaruh. Oleh karena itu, ketika seorang mitra pensiun dari perusahaan, mitra yang melanjutkan merasakan urgensi untuk mengakui orang luar sebagai mitra di perusahaan mereka.

Mitra yang pensiun dapat dengan mudah dilunasi dengan jumlah yang disumbangkan oleh mitra yang masuk. Tetapi pensiun dan masuk secara bersamaan tidak memperkenalkan prinsip akuntansi baru. Prinsip-prinsip yang dipelajari dalam penerimaan dan penghentian digabungkan-kombinasi dari dua set transaksi.

Ilustrasi 1: (Pensiun sekaligus Penerimaan)

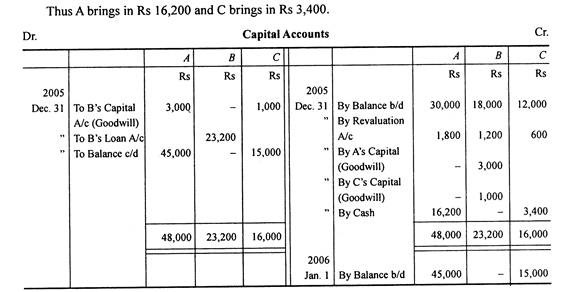

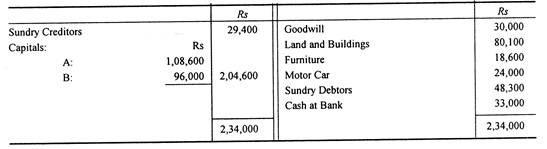

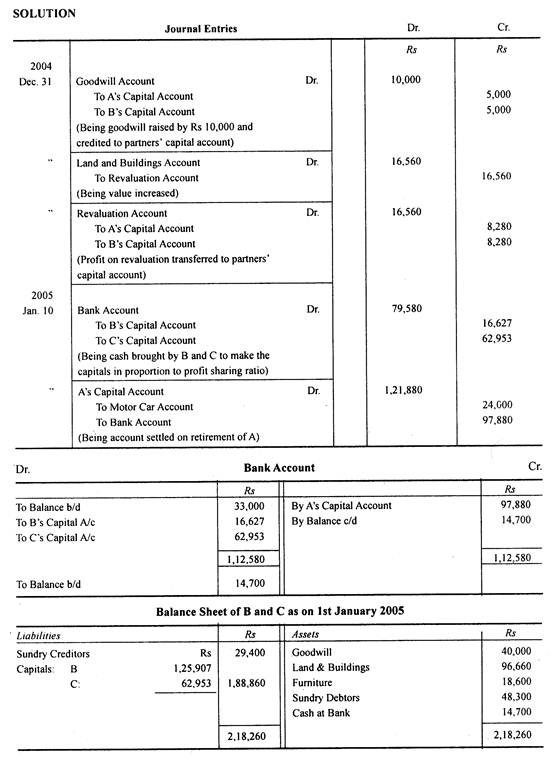

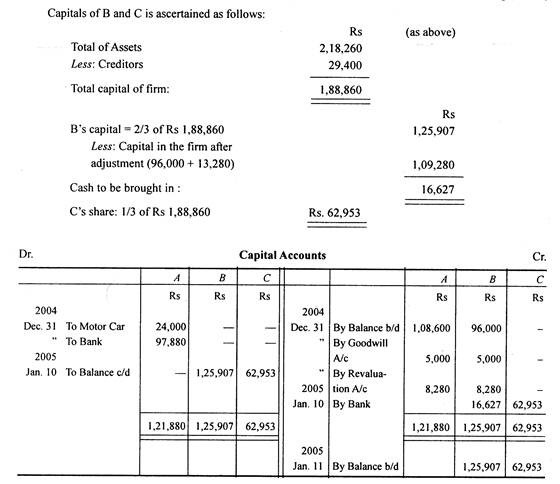

A dan B bekerja dalam kemitraan berbagi keuntungan secara merata. Pada tanggal 31 Desember 2004, A memutuskan untuk pensiun dan sebagai gantinya diputuskan bahwa C akan diakui sebagai mitra sejak 1 Januari 2005 dan bagian keuntungannya menjadi sepertiga.

Neraca perusahaan per 31 Desember 2004 adalah sebagai berikut:

Selanjutnya diputuskan sebagai berikut:

- Goodwill harus dinaikkan menjadi Rs 40.000.

- Mobil tersebut akan diambil alih oleh A pada nilai bukunya.

- Nilai tanah dan bangunan akan dinaikkan sebesar Rs 16.560.

- B dan C akan memperkenalkan modal yang cukup untuk membayar A untuk kemudian meninggalkan sejumlah Rs 14.700 sebagai modal kerja dengan cara modal mitra baru akan sebanding dengan rasio bagi hasil mereka.

- Mitra baru memutuskan untuk menunjukkan itikad baik sebagai aset.

Mitra memperkenalkan modal pada 10 Januari 2005. Tunjukkan rekening mitra dan Rekening Bank dengan entri Jurnal yang diperlukan. Juga siapkan Neraca perusahaan baru.

Ilustrasi 2:

Pada tanggal tersebut, C memutuskan untuk pensiun. Nilai goodwill menjadi Rs 15.000 dan bermacam-macam aset dianggap meningkat nilainya sebesar Rs 25.000. Saat C pensiun, D diterima sebagai mitra. Dia tidak membayar premi untuk goodwill tetapi membawa masuk Rs 15.000 sebagai modal. Keuntungan dan kerugian harus dibagi dengan perbandingan 4:3:3.

Tunjukkan Akun Modal dan buat dua Neraca, satu setelah C pensiun dan yang lainnya setelah D masuk. Akun goodwill harus dihapus dari pembukuan dan mengembalikan berbagai aset pada nilai aslinya setelah pengakuan D.

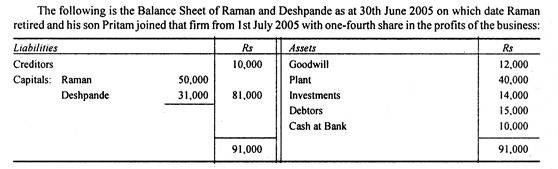

Ilustrasi 3:

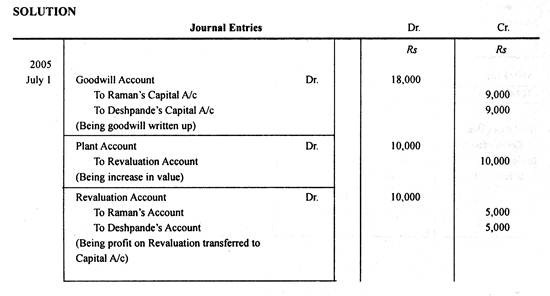

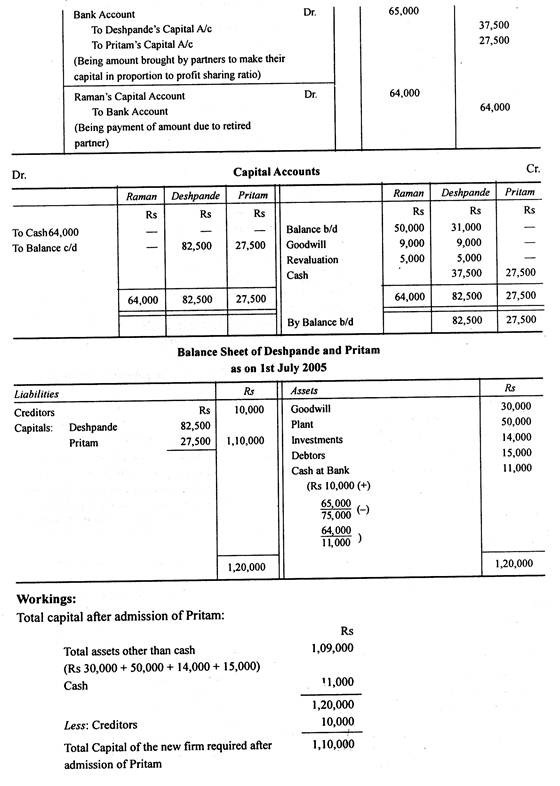

Penyesuaian dan pengaturan berikut telah disepakati untuk tujuan pensiun dan penerimaan mitra:

(i) Goodwill akan ditulis hingga Rs 30.000 dan Pabrik hingga Rs 50.000.

(ii) Uang yang cukup untuk diperkenalkan sehingga menyisakan uang tunai Rs 11.000 setelah pembayaran jumlah yang harus dibayar untuk Raman.

(iii) Deshpande dan Pritam menyediakan dana sedemikian rupa sehingga membuat modal mereka sebanding dengan bagian keuntungan mereka.

Tunjukkan entri jurnal untuk mencatat transaksi di atas dengan asumsi bahwa Deshpande dan Pritam telah membayar tunai jatuh tempo pada tanggal 2 Juli 2005 dan jumlah yang harus dibayarkan kepada Raman telah dibayarkan pada hari yang sama.

Ilustrasi 4:

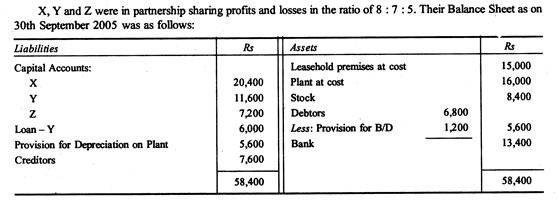

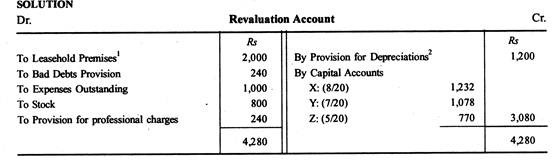

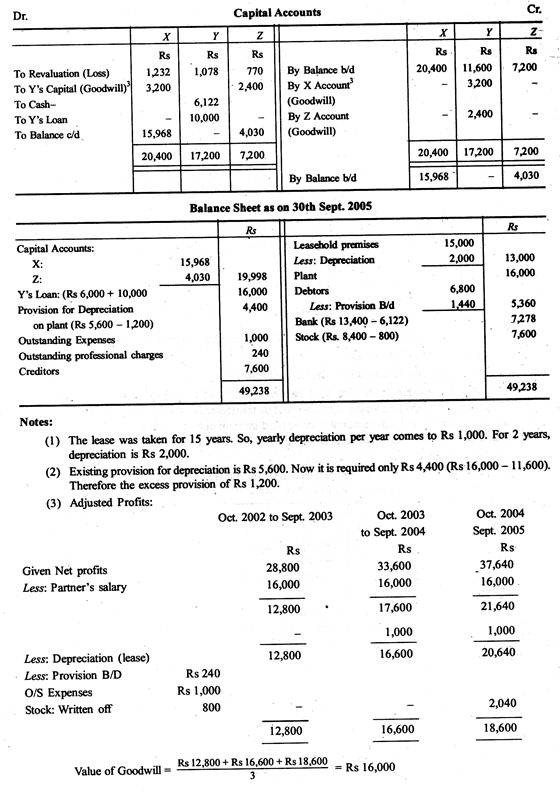

Y pensiun pada 30 September 2005 dan X dan Y melanjutkan kemitraan berbagi keuntungan dan kerugian dengan rasio 3: 2. Disepakati bahwa Rs 16.000 dari saldo yang tersisa padanya termasuk pinjaman sebelumnya harus tetap sebagai pinjaman kepada perusahaan dan saldo jumlah tersebut akan dibayarkan kepadanya pada tanggal 1 Oktober 2005.

Penyesuaian berikut disepakati:

(1) Sewa diperoleh pada tanggal 1 Oktober 2003 selama 15 tahun. Ini harus dihapuskan selama masa sewa. Depresiasi tidak diberikan sejak awal.

(2) Pabrik akan direvaluasi pada Rs 11.600.

(3) Penyisihan piutang tak tertagih dinaikkan sebesar Rs 240.

(4) Kreditur untuk pengeluaran sebesar Rs 1.000 telah dihilangkan dari pembukuan.

(5) Rs 800 harus dihapuskan dari persediaan sehubungan dengan barang usang yang termasuk di dalamnya.

(6) Penyisihan sebesar Rs 240 harus dibuat untuk biaya profesional sehubungan dengan revaluasi.

Perjanjian kemitraan menyatakan bahwa pada saat pensiunnya goodwill rekanan harus dinilai sebesar jumlah laba rata-rata tiga tahun yang berakhir pada tanggal pensiun dan untuk memperoleh laba, jumlah nosional Rs. 16.000 harus dibebankan untuk gaji mitra dan untuk tujuan penilaian goodwill, revaluasi pabrik dan biaya profesional tidak boleh dianggap mempengaruhi laba.

Laba untuk tahun yang berakhir pada tanggal 30 September 2003, 2004 dan 2005 adalah Rs 28.800; Rs 33.600 dan Rs 37.640, masing-masing seperti yang ditunjukkan oleh draf akun.

Tidak ada Akun untuk niat baik yang harus dipertahankan dalam pembukuan, menyesuaikan entri transaksi antara mitra yang dilakukan di Akun Modal mereka.

Kematian Mitra:

Masalah yang timbul karena kematian pasangan serupa dengan masalah yang timbul saat pensiun. Pensiun dapat diantisipasi dan direncanakan. Dengan demikian tanggal pensiun bertepatan dengan tanggal penutupan pembukuan perusahaan.

Kematian dapat terjadi kapan saja selama periode perdagangan Dalam hal kematian mitra, Perwakilan Hukum dari Mitra yang Meninggal berhak menerima dari perusahaan jumlah yang harus dibayar karena hal-hal berikut:

- Rekening Modal mitra yang meninggal sesuai Neraca terakhir perusahaan.

- Bunga atas modal, jika ada, sampai tanggal kematian sekutu.

- Berbagi dalam niat baik perusahaan.

- Bagian dalam revaluasi aset dan liabilitas.

- Berbagi dalam akumulasi cadangan.

- Berbagi keuntungan yang tidak dibagikan.

- Bagi laba perusahaan dari Neraca terakhir sampai tanggal kematiannya.

- Berbagi dalam Polis Hidup Bersama.

- Gaji, jika ada, yang menjadi haknya sampai dengan tanggal kematiannya.

Selanjutnya jumlah yang harus dibayarkan kepada sekutu yang meninggal dikurangi dengan:

(a) Gambar,

(b) Bunga atas Gambar dan

(c) Kerugian yang belum dibagikan, jika ada, harus ditransfer ke rekening pinjaman atas nama Rekening Pelaksananya.

Kemudian jumlah tersebut dapat dibayarkan segera atau dengan mencicil. Jika pembayaran dilakukan secara cicilan maka akan dikenakan bunga @ 6% pa

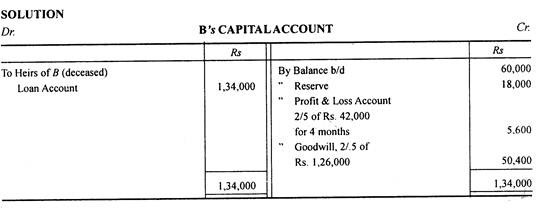

Ilustrasi 1:

A dan B melakukan suatu usaha dalam persekutuan dengan berbagi keuntungan dan kerugian dengan perbandingan masing-masing 3:2. Mereka menutup pembukuan mereka pada tanggal 31 Desember 2005.

Neraca mereka adalah sebagai berikut:

B meninggal pada tanggal 1 Mei. 2006.

Akta Kemitraan dengan ketentuan bahwa dalam hal kematian seorang sekutu, ahli warisnya berhak untuk dibayar:

(a) Modal untuk kreditnya pada tanggal kematian.

(b) bagiannya dari cadangan pada tanggal neraca terakhir.

(c) Bagian labanya pada tanggal kematiannya berdasarkan laba rata-rata tiga tahun buku terakhir.

(d) Dengan itikad baik bagiannya dari laba total selama tiga tahun akuntansi sebelumnya.

Laba untuk tiga tahun akuntansi sebelumnya adalah:

2003 Rp. 41.800, 2004 Rp. 39.200, dan 2005 Rs. 45.000

Siapkan akun modal B untuk mentransfer jumlah yang harus dibayar ke akun pinjaman ahli waris B. Tunjukkan perhitungan Anda dengan jelas.

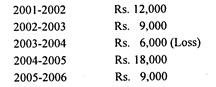

Ilustrasi 2:

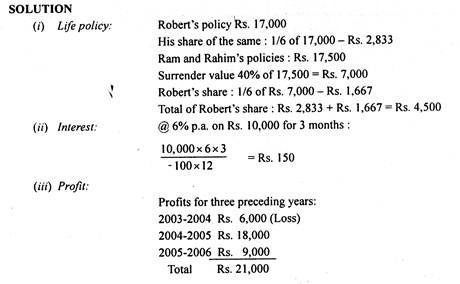

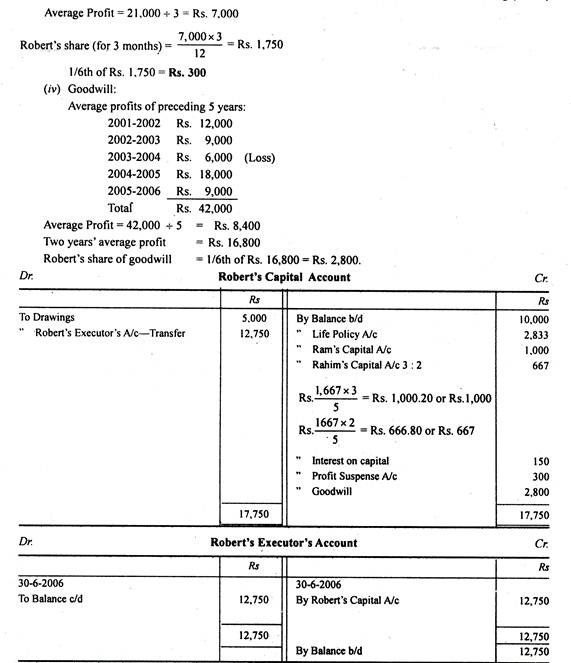

Ram, Rahim dan Robert menjalankan usaha dengan membagi keuntungan masing-masing dengan perbandingan 1/2: 1/3: 1/6.

Ibukota pada 31 -3-2006 adalah Ram Rs. 20.000, Rahim Rp. 15.000 dan Robert Rs. 10.000. Pada tanggal 30-6-2006 Robert meninggal dunia dan para eksekutornya menuntut hal-hal sebagai berikut sesuai dengan Akta Kemitraan:

(i) Polis gabungan dan beberapa polis jiwa yang preminya dibebankan ke Rekening Laba Rugi senilai 40% dari uang pertanggungan.

Kebijakan mitra adalah: Ram Rs. 10.000, Rahim Rp. 7.500 dan Robert Rs. 17.000.

(ii) Membiarkan bunga atas modal sebesar 6% per tahun

(iii) Hitung bagian laba Robert sampai tanggal kematiannya berdasarkan laba rata-rata 3 tahun sebelumnya.

(iv) Hitung goodwill perusahaan pada pembelian 2 tahun dari laba rata-rata 5 tahun sebelumnya.

Angka laba rugi tahunan lima tahun sebelumnya adalah:

Siapkan akun untuk presentasi kepada pelaksana Robert. Penarikan sampai tanggal kematian Robert adalah Rs. 5.000.

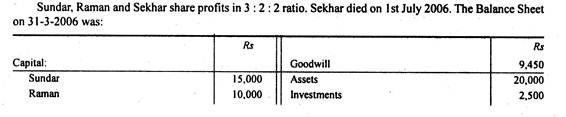

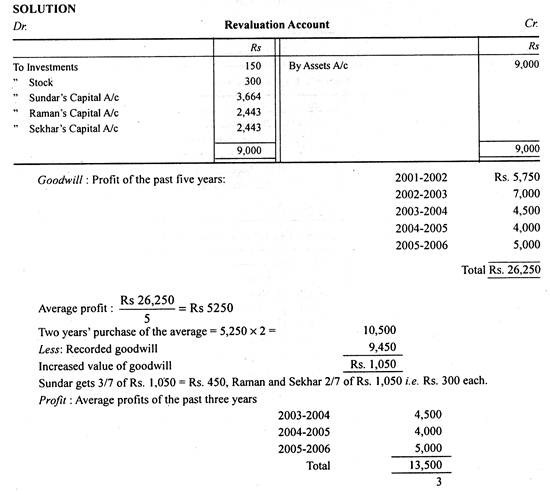

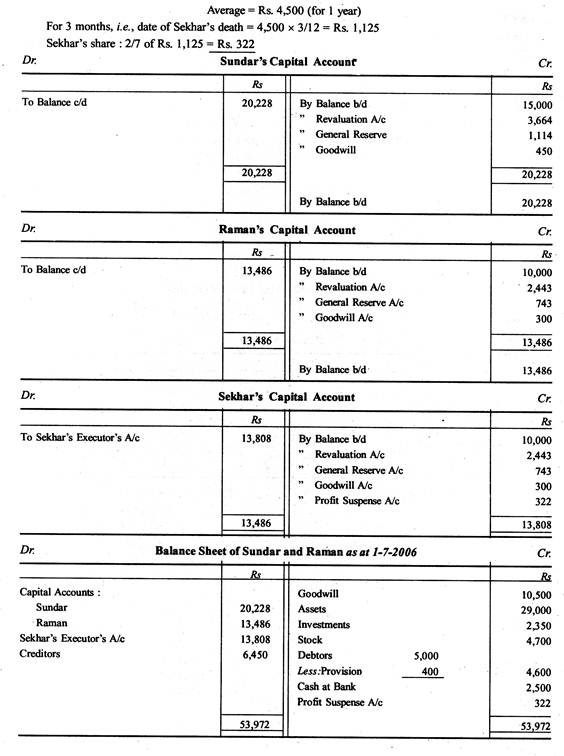

Ilustrasi 3:

Pengaturan berikut disepakati:

(a) Aset senilai Rs. 29.000; Investasi sebesar Rp. 2.350; Stok Rp. 4.700

(b) Goodwill dinilai pada pembelian dua tahun dari laba rata-rata selama lima tahun terakhir.

(c) Keuntungan Sekhar sampai dengan tanggal kematiannya dihitung berdasarkan keuntungan rata-rata selama tiga tahun terakhir.

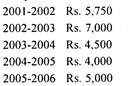

(d) Laba selama lima tahun terakhir adalah:

Siapkan akun modal mitra berkelanjutan dan akun Sekhar dan tunjukkan Neraca baru.

Ilustrasi 4:

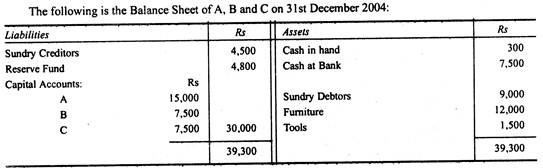

C meninggal pada tanggal 31 Maret 2005.

Berdasarkan ketentuan Akta Kemitraan, Pelaksana dari Mitra yang telah meninggal dunia berhak untuk:

(a) Jumlah yang ada di kredit Rekening Modal Mitra.

(b) Bunga atas Modal @ 5% pa

(c) Bagian goodwill atas dasar dua kali rata-rata keuntungan tiga tahun terakhir.

(d) Pembagian keuntungan dari penutupan tahun keuangan terakhir sampai dengan kematian berdasarkan keuntungan tahun lalu.

Keuntungan tahun 2002 Rp. 9.000; untuk tahun 2003 Rp. 12.000 dan untuk tahun 2004 Rs. 10.500. Keuntungan dibagi dalam rasio modal.

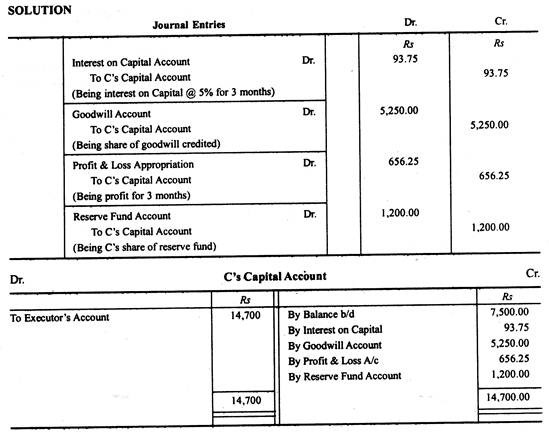

Lewati entri jurnal yang diperlukan dan cari tahu jumlah yang harus dibayarkan kepada pewaris C.

Goodwill = 9.000 + 12.000 + 10.500 x 2/3 = Rs. 21.000

Bagian C = 21.000 x 1/4 = Rs. 5.250

Untung = Rp. 10.500 x 1/4 x 3/12 = Rp. 656.25

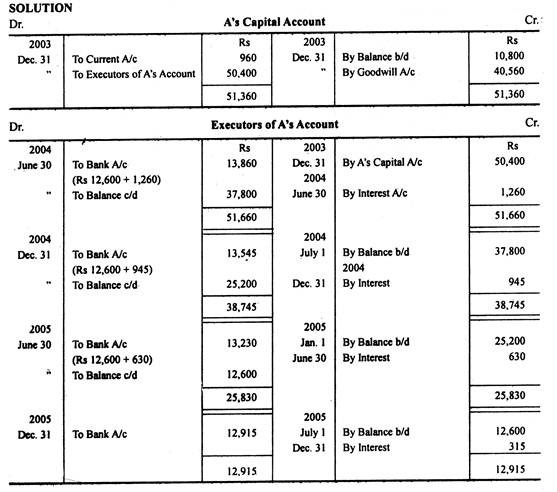

Ilustrasi 5:

Berdasarkan Akta Kemitraan antara A, B, dan C, diatur bahwa jika salah satu rekan meninggal dunia, ahli waris harus membeli sahamnya di firma tersebut dengan ketentuan sebagai berikut:

(a) bagian almarhum atas goodwill yang akan diambil pada pembelian tiga tahun atas bagian laba rata-rata empat tahun sebelumnya.

(b) Jumlah total yang harus dibayarkan kepada wakilnya oleh ahli waris dalam empat angsuran setengah tahunan yang sama dimulai pada 6 bulan setelah tanggal kematian dengan bunga 5% dari iuran yang belum dibayar.

Mereka berbagi keuntungan dan kerugian dalam proporsi 9:4:3 dan akun dibuat setiap tahun pada tanggal 30 Juni.

A meninggal pada tanggal 31 Desember 2003 dan rekening modal mereka pada tanggal tersebut adalah:

Rp. 10.800

Rp. 6.400

C Rp. 3.600

Namun, Rekening Giro A pada tanggal 31 Desember 2003 setelah mengkredit bagian labanya pada tanggal tersebut, menunjukkan debit sebesar Rs 960.

Laba perusahaan untuk tahun yang berakhir 30 Juni 2000 Rp. 35.200; 30 Juni 2001 Rp. 28.160; 30 Juni 2002 Rp. 24.080 dan 30 Juni 2003 Rs. 8.704.

Tunjukkan akun buku besar yang relevan di pembukuan perusahaan yang mencatat pembayaran setengah tahunan ke tanah A oleh mitra yang masih hidup:

Kebijakan Hidup Bersama:

Apabila seorang sekutu meninggal dunia, sekutu yang meneruskan harus membayar kepada Pelaksana dari sekutu yang diberhentikan itu. Mereka mungkin ingin menyelesaikannya tanpa mengganggu modal kerja. Hubungan di antara mitra didasarkan pada saling percaya, iman dan keyakinan dan dengan demikian ada saling percaya di antara mereka sendiri. Tetapi hubungan dengan Pelaksana pasangan yang telah meninggal itu sama sekali baru dan tidak ada hubungan.

Dengan demikian, seluruh jumlah dapat dibayarkan kepada Pelaksana sekaligus. Jika demikian, modal kerja perusahaan akan habis dan bisnis akan terpengaruh. Dalam posisi yang serupa, tindakan pencegahan harus diambil untuk melindungi perusahaan dari gangguan keuangan.

Langkah untuk mengatasinya adalah dengan mengambil Polis Jiwa Bersama pada mitra, dengan membayar sejumlah kecil yang dikenal sebagai premi dan dalam hal kematian salah satu mitra sejumlah polis harus dibayarkan.

Perusahaan mendapatkan jumlah penuh polis baik pada saat jatuh tempo atau pada kematian mitra, mana yang lebih dulu. Dengan demikian rekening mitra yang meninggal dunia dapat dilunasi dengan jumlah polis, tanpa mengganggu kegiatan usaha.

Polis ini mungkin untuk nyawa individu atau mungkin untuk nyawa semua partner-Joint Life Policy.

Rekening yang berkaitan dengan Polis Jiwa Bersama dapat dikelola dengan salah satu dari metode berikut:

Metode I:

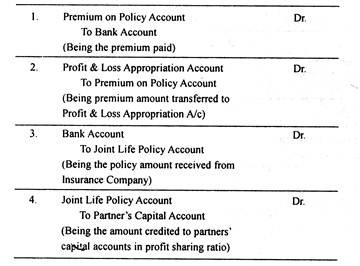

Saat premi dibayarkan pada Polis Asuransi Jiwa Bersama, premi tersebut diperlakukan sebagai beban dan didebet ke Akun Alokasi Laba Rugi. Pada saat terjadi kematian atau jatuh tempo atau penyerahan, jumlah yang diterima dari Perusahaan Asuransi diperlakukan sebagai penghasilan dan dikreditkan ke rekening modal sekutu dalam nisbah bagi hasil mereka. Tidak ada Rekening Polis Jiwa Bersama yang dikelola secara terpisah.

Ayat jurnal tersebut adalah:

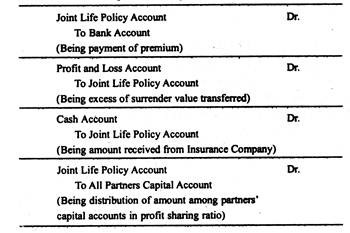

Metode II:

Di sini, nilai penyerahan polis diperhitungkan. Premi yang dibayarkan diperlakukan sebagai aset dan didebet ke Rekening Polis. Pada akhir tahun, jumlah premi yang melebihi nilai penyerahan diperlakukan sebagai kerugian dan didebet ke dalam Rekening Laba Rugi.

Nilai penyerahan ditampilkan di sisi aset Neraca setiap tahun pada nilai yang dihitung. Pada saat kematian atau jatuh tempo, kelebihan jumlah yang diterima dari Perusahaan Asuransi atas akumulasi nilai penyerahan dikreditkan ke rekening modal sekutu dalam nisbah bagi hasil.

Ayat jurnal tersebut adalah:

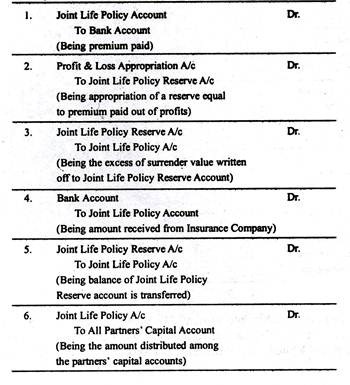

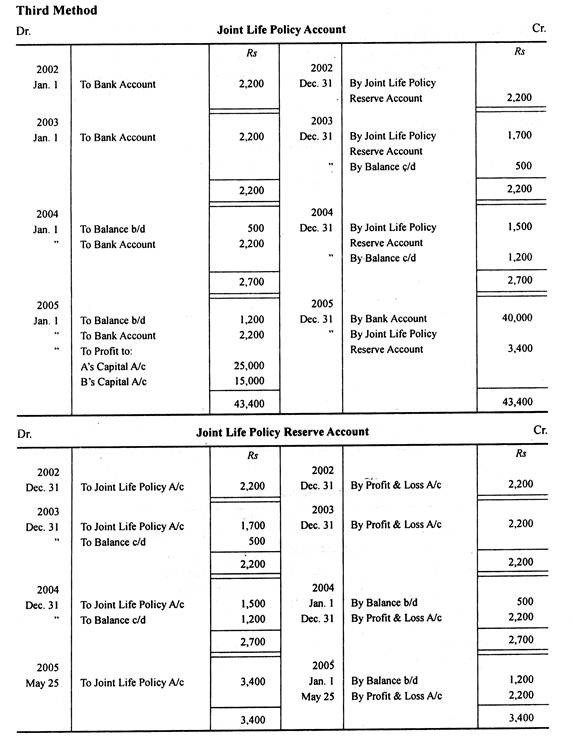

Metode III:

Di sini, Polis Jiwa Bersama dan juga Cadangan Polis Jiwa Bersama atau Rekening Dana dipertahankan pada nilai penyerahan. Rekening Polis kemudian akan muncul pada nilai penyerahannya di sisi aset Neraca dan Rekening Cadangan Kebijakan akan muncul di sisi kewajiban Neraca.

Kelebihan jumlah polis yang diterima atas nilai penyerahan polis diperlakukan sebagai keuntungan dan dikreditkan ke akun modal mitra dalam rasio bagi hasil. Metode ini mirip dengan metode Dana Penyusutan

Ayat jurnal tersebut adalah:

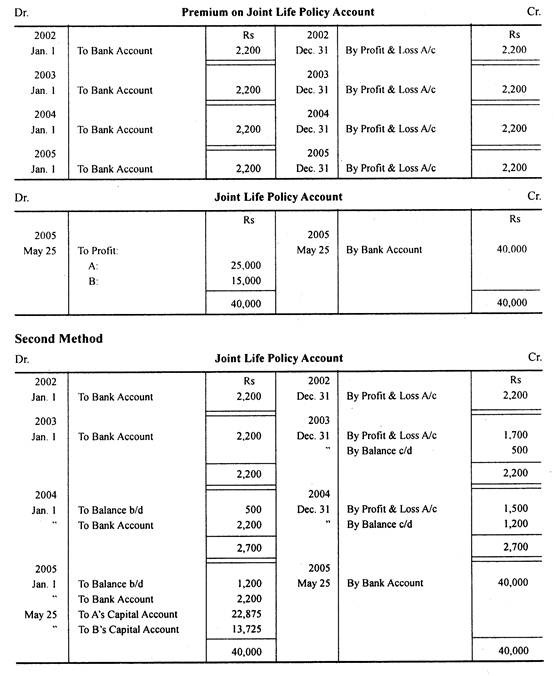

Ilustrasi 1:

A dan B berbagi keuntungan dan kerugian dalam rasio 5 : 3 mengeluarkan Polis Jiwa Bersama sebesar Rs. 40.000 pada bulan Januari 2002 selama 20 tahun dengan membayar premi tahunan sebesar Rs. 2.200. Nilai penyerahannya adalah: 2002 Rs Nihil; 2003 Rp. 500; 2004 Rp. 1.200 dan 2005 Rp. 2.050; B meninggal pada tanggal 20 April 2005 dan klaim diterima pada tanggal 25 Mei.

Tunjukkan akun yang diperlukan di semua metode.

Penyelesaian:

Metode Pertama:

Catatan: Dalam hal polis atas nyawa mitra perorangan, mitra yang meninggal juga memiliki hak untuk berbagi jumlah nilai penyerahan, yang diperoleh polis mitra lainnya pada saat kematian.