AS 3 yang direvisi pada tahun 1997 telah merekomendasikan Laporan Arus Kas [CFS] yang direvisi untuk perusahaan yang terdaftar dan usaha industri, komersial, dan bisnis lainnya di sektor swasta dan publik. Saat ini bersifat rekomendasi.

Menurut AS 3 yang direvisi, CFS harus disusun sedemikian rupa untuk melaporkan arus kas selama periode tersebut secara terpisah untuk aktivitas operasi, investasi, dan pendanaan.

- Arus Kas dari Aktivitas Operasi.

Contohnya adalah sebagai berikut:

(a) Penerimaan kas dari penjualan barang dan jasa;

(b) Penerimaan kas dari royalti, biaya, komisi, dan pendapatan lainnya;

(c) pembayaran tunai kepada pemasok barang dan jasa;

(d) pembayaran tunai kepada karyawan;

(e) Dalam hal perusahaan asuransi, penerimaan dan pembayaran tunai untuk premi yang diterima dan klaim serta manfaat lain kepada pemegang polis;

(f) Pembayaran dan pengembalian pajak penghasilan;

(g) Penerimaan dan pembayaran tunai terkait dengan kontrak berjangka dan opsi yang digunakan untuk tujuan perdagangan.

- Arus Kas dari aktivitas investasi.

Contoh kegiatan tersebut adalah sebagai berikut:

(a) Pembelian aset tetap termasuk aset tidak berwujud dan pembayaran terkait kapitalisasi biaya penelitian dan pengembangan dan aset tetap yang dibangun sendiri.

(b) Penerimaan kas dari penjualan aset tetap termasuk aset tidak berwujud.

(c) Pembelian sekuritas dengan uang tunai seperti saham, waran, dan instrumen utang dari perusahaan lain.

(d) Penjualan sekuritas secara tunai

(e) Pinjaman dan uang muka yang diberikan kepada pihak ketiga

(f) Pinjaman dan uang muka yang dikumpulkan dari pihak ketiga

(g) Penerimaan dan pembayaran kas sehubungan dengan kontrak berjangka dan opsi yang diadakan untuk tujuan investasi.

- Arus Kas dari aktivitas pendanaan.

Contoh kegiatan tersebut adalah sebagai berikut:

(a) Penerimaan kas dari pengeluaran saham dan instrumen serupa lainnya,

(b) Penerimaan kas dari penerbitan surat utang, obligasi, pinjaman jangka panjang atau pinjaman jangka pendek lainnya,

(c) Penebusan saham dan pelunasan jumlah yang dipinjam.

Ilustrasi berikut akan memperjelas penyusunan CFS dengan metode AS 3 dan metode Tradisional.

Ilustrasi 1:

Neraca X dan Y pada 1-1-2001 dan 31-12-2001 adalah sebagai berikut:

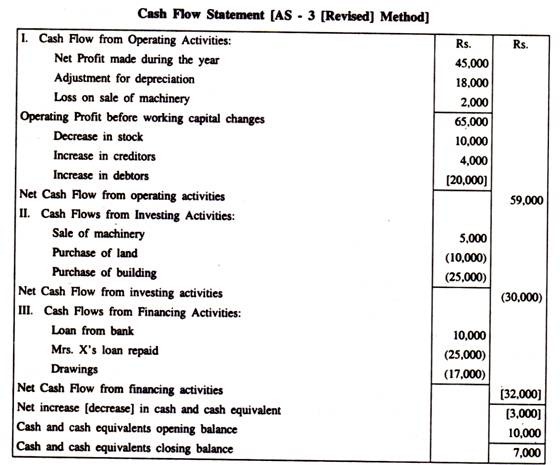

Selama tahun tersebut, sebuah mesin berharga Rs. 10.000 (akumulasi penyusutan Rs.3.000) dijual seharga Rs.5.000.

Penyisihan penyusutan mesin pada tanggal 1-1-2001 adalah Rs.25.000, dan pada tanggal 31-12-2001 adalah Rs.40.000. Laba bersih tahun 2001 berjumlah Rp45.000. Anda diminta untuk menyiapkan laporan arus kas.

Anda diminta untuk menyiapkan CFS dengan metode AS 3 [Revisi].

Penyelesaian:

Catatan:

- Kas dan setara kas mencakup saldo kas dan bank serta investasi jangka pendek tanpa risiko.

- Arus kas dari operasi dihitung dalam laporan itu sendiri alih-alih menyiapkan laporan terpisah yang menunjukkan kas dari operasi seperti dalam kasus metode tradisional.

- Angka yang diberikan dalam tanda kurung mewakili arus kas keluar.

Ilustrasi 2:

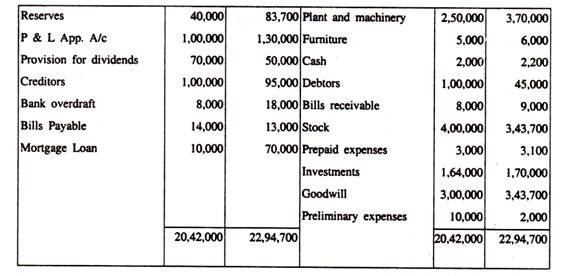

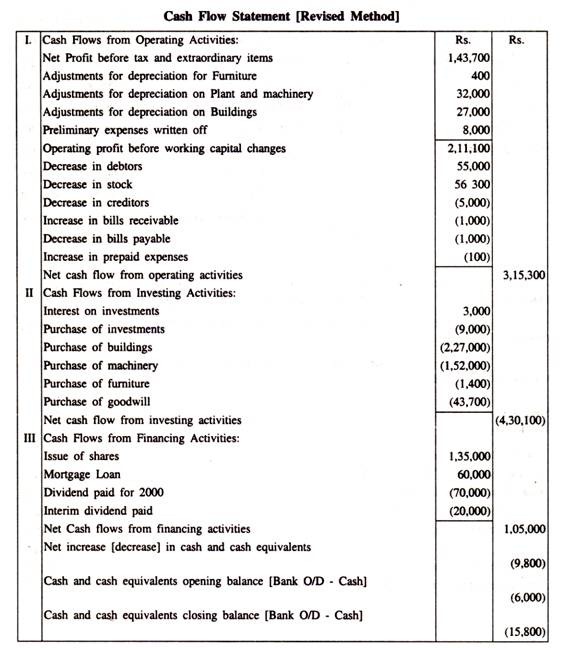

Siapkan Laporan Arus Kas dari neraca Excel Ltd. berikut ini:

(a) Penyusutan dibebankan pada bangunan sebesar 3% dari harga perolehan sebesar Rs.9 00.000; untuk pabrik dan mesin sebesar 8% dari biaya Rs.4 00.000; Furnitur dengan biaya 5% dari Rs.8.000.

(b) Investasi dibeli dan bunga yang diterima Rp3.000 digunakan untuk mencatat nilai buku investasi.

(c) Dividen yang diumumkan sebesar 70.000 dibayarkan dan dividen interim sebesar Rs.20.000 dibayarkan dari P & L App. AC.

Penyelesaian:

Cara kerja:

Catatan:

Angka yang diberikan dalam tanda kurung mewakili arus kas keluar.

Ilustrasi 3:

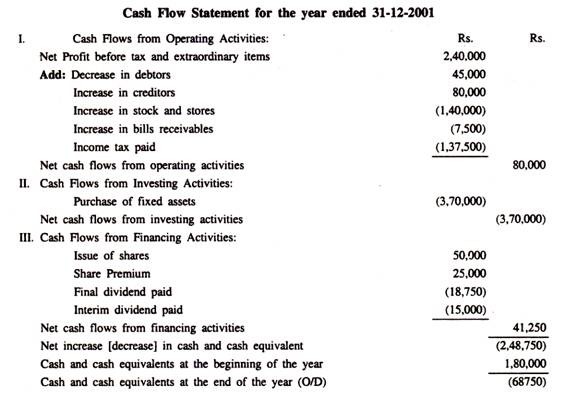

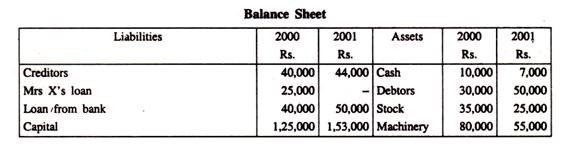

Sebuah perusahaan menemukan pada tanggal 1 Januari 2002 bahwa ia kekurangan dana untuk melaksanakan program ekspansinya. Pada tanggal 1 Januari 2001 memiliki saldo kredit sebesar Rs. 1, 80.000.

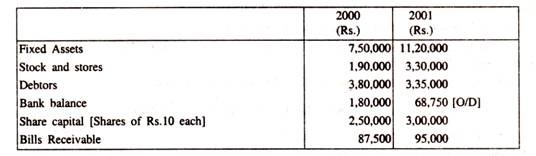

Dari informasi berikut, siapkan pernyataan untuk Dewan Direksi untuk menunjukkan bagaimana cerukan sebesar Rs.68.750 pada tanggal 31 Desember telah muncul.

Angka sesuai Neraca (per 31 Desember )

Laba untuk tahun yang berakhir pada tanggal 31 Desember 2001 sebelum pembebanan penyusutan dan pajak adalah sebesar Rp2.40.000. Pada tanggal 1 Januari 2001, 5.000 saham diterbitkan dengan premi sebesar Rs.5 per saham. Rp. 1.37.500 dibayarkan pada bulan Maret 2001 sebagai pajak penghasilan.

Dividen dibayarkan sebagai berikut:

2000 [final] atas modal pada tanggal 31 Desember 2000 dengan pajak 10% dikurangi pajak 25%,

2001 [sementara] 5 persen bebas pajak.

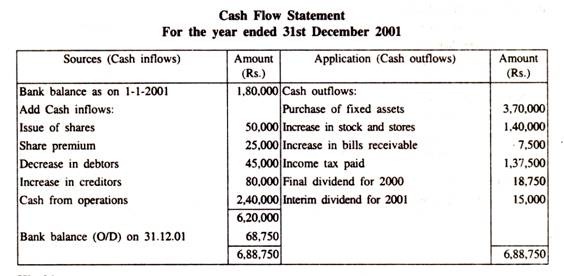

Penyusunan Laporan Arus Kas [sesuai Metode Tradisional]

Penyelesaian:

Bekerja:

- Dividen interim sebesar 5% atas Rs. 3,00,000 = Rp. 15.000

- Dividen interim bebas pajak; karenanya tidak ada yang dapat dikurangkan dari Rs. 15.000 karena pajak. Namun, sejumlah Rs.5.000 yaitu, Rs. 15.000 x 25/75 dibayarkan kepada Pemerintah karena pajak.

- Diasumsikan bahwa jumlah pajak penghasilan yang dibayarkan adalah Rs. 1,37,500 termasuk Rs. 11.250 [Rs.6.250 + 5.000] sehubungan dengan dividen final dan interim.

- Diasumsikan bahwa aset tetap muncul sebesar biaya perolehan.

- Jelaslah bahwa laba tahun 2001 sebesar Rp2,40,000 adalah sebelum membebankan dividen final dan dividen interim.

Laporan arus kas sesuai Metode Revisi adalah sebagai berikut: