Standar Akuntansi Internasional (IAS) Di Seluruh Dunia:

Krisis ekonomi dan keuangan yang dimulai pada tahun 1998 di negara-negara Asia tertentu dan menyebar ke wilayah lain di dunia menunjukkan perlunya akuntansi dan pelaporan keuangan yang andal dan transparan untuk mendukung pengambilan keputusan yang sehat oleh investor dan otoritas pengatur. Pada tahun 1998, menteri keuangan G-7 dan gubernur bank sentral berkomitmen untuk memastikan bahwa lembaga swasta di negara mereka mematuhi prinsip, standar, dan kode praktik terbaik yang disepakati secara internasional.

Banyak negara di seluruh dunia telah mendukung IAS sebagai milik mereka baik tanpa amandemen atau dengan sedikit perubahan. Perkembangan lebih lanjut yang lebih penting sedang terjadi di Uni Eropa, di mana komisi Eropa sedang mengembangkan proposal yang akan mewajibkan semua perusahaan yang terdaftar di Uni Eropa untuk menyiapkan laporan keuangan konsolidasi mereka menggunakan IAS.

Bagaimana IAS’S dan IFRS’S digunakan:

(i) Penggunaan standar IASB di negara-negara dengan penghubung ASB domestik.

(ii) Penggunaan standar IASB di negara lain.

Yusuf. J. Schultz Jr. Thomas Lopez:

Dalam artikel “Dampak pengaruh nasional terhadap estimasi akuntansi: Implikasi pembuat standar akuntansi internasional” telah mencoba untuk memeriksa proses penyelidikan penilaian yang dibuat oleh akuntan di Perancis, Jerman, dan Amerika Serikat. Untuk memfasilitasi perbandingan proses ini lintas batas internasional, eksperimen ini menghadirkan para akuntan ini dengan fakta ekonomi yang sama yang diatur oleh aturan pelaporan keuangan yang serupa.

Hasil dari ini menunjukkan bahwa, bahkan dengan fakta dan aturan yang sama penilaian antara akuntan tiga negara sangat bervariasi. Mereka juga berpendapat bahwa budaya nasional berinteraksi dengan temuan yang diterima sebagai hal umum dalam penelitian keputusan perilaku.

Alison. J. Kirby dalam artikelnya tentang “efek harmonisasi persaingan internasional” telah mencoba untuk memeriksa konsekuensi persaingan internasional seputar harmonisasi IAS’s. Penelitiannya menyimpulkan dalam artikelnya bahwa dua perusahaan di masing-masing dua negara ketika hanya beroperasi di dalam negeri, harmonisasi standar akuntansi mungkin tidak bermanfaat bagi kedua negara. Sebaliknya, ketika perusahaan beroperasi baik di dalam negeri maupun di luar negeri, berbagai keseimbangan mungkin muncul.

IASC baru-baru ini menerbitkan studi tentang pelaporan bisnis di internet sebagai langkah pertama dalam proyek yang mungkin untuk mengembangkan standar di bidang itu. Studi ini mengkaji.

(i) Teknologi terkini yang tersedia untuk pelaporan bisnis elektronik.

(ii) Apa yang sebenarnya dilakukan oleh perusahaan di seluruh dunia (Ini melibatkan analisis terperinci dari situs web dari 30 perusahaan terbesar di masing-masing dari 22 negara, 660 perusahaan secara keseluruhan)

(iii) Jenis standar untuk pelaporan bisnis elektronik yang dibutuhkan sekarang dalam kendala teknologi saat ini.

(iv) Kekurangan pelaporan bisnis di internet dalam teknologi saat ini.

(v) Perubahan teknologi yang akan terjadi dan bagaimana mereka dapat meningkatkan pelaporan bisnis elektronik.

“Teknologi telah mengubah tidak hanya media fisik pelaporan keuangan perusahaan tetapi juga batasan tradisionalnya”. Komentar Sir Bryan Carsberg, Sekretaris Jenderal IASC “Laporan kertas sedang ditambah dan, bagi banyak pengguna, digantikan oleh pelaporan bisnis elektronik, terutama melalui internet dan sementara kami pembuat standar akuntansi bahkan sampai hari ini, cenderung berfokus terutama pada tradisional laporan keuangan dan pengungkapan catatan terkait, Investor dan pemberi pinjaman jauh melampaui itu” kata Sir Bryan Paul Pacter yang mengelola proyek untuk IASC berkata, ‘Ini adalah studi perintis. Ini menggambarkan kepada pembuat kebijakan akuntansi sifat perubahan yang terjadi dalam pelaporan bisnis dan menjelaskan bagaimana perubahan mempengaruhi penyebaran informasi akuntansi dan bisnis. Studi ini juga mengidentifikasi dampak perubahan tersebut terhadap pengaturan standar akuntansi di masa depan. Dan, dengan merekomendasikan serangkaian tindakan untuk mengatasi perubahan tersebut dalam pelaporan perusahaan internet yang terjadi sekarang dan saat ini diantisipasi; laporan tersebut memetakan arah yang masuk akal bagi IASC untuk membantu memastikan ketersediaan data berkualitas tinggi dalam bentuk elektronik bagi pengguna informasi bisnis dan keuangan.”

Dalam beberapa tahun terakhir, ketegangan telah meningkat antara IASC dan pembuat standar nasional. Khususnya yang dikenal sebagai G4 Australia, Kanada, Selandia Baru, Inggris dan Amerika Serikat Karena IASC telah mengambil peran sebagai pembuat standar daripada hanya sebagai “penyelaras standar”. Saat ini badan pengaturan standar dari berbagai negara tidak terwakili di Dewan IASC. Kurangnya representasi di dewan IASC merupakan penghalang untuk konvergensi AS dalam arti standar nasional dan internasional berbicara satu sama lain.

IASC sebagai badan pembuat standar swasta mendidik dan menyebarkan lembaga anggotanya untuk perumusan dan implementasi IAS ini sebagai AS di negara masing-masing.

Negara-negara berkembang seperti Singapura, Malaysia, Zimbabwe dan Sri Lanka telah mengakhiri pencarian mereka untuk pengembangan standar akuntansi. Upaya IASG untuk harmonisasi juga mendapat penerimaan di Cina, Yugoslavia dan Uni Soviet karena kembalinya negara-negara ini ke ekonomi pasar. IAS yang dikeluarkan oleh IASC di negara-negara tersebut telah membantu negara-negara tersebut dalam membuat sistem akuntansi mereka lebih sesuai dengan persyaratan pasar modal global.

Kebutuhan IASS Berkualitas Tinggi:

USA saat ini bertindak seperti pelopor di bidang perkembangan akuntansi. Di AS, staf SEC memantau aktivitas penetapan standar ini. Menetapkan dan mempertahankan standar akuntansi berkualitas tinggi sangat penting untuk pendekatan AS terhadap regulasi pasar modal. Salah satu cara untuk melihatnya adalah dengan melihat standar akuntansi sebagai kamera yang digunakan untuk memotret sebuah perusahaan. Standar yang bagus seperti kamera yang bagus menghasilkan gambar yang lebih tajam dan akurat. Standar yang lemah seperti kamera yang buruk tidak dapat diandalkan—beberapa, Anda tidak pernah tahu apakah Anda akan mendapatkan bidikan yang bagus, sementara yang lain menghasilkan gambar kabur dan tidak fokus.

Pendekatan AS terhadap peraturan pasar modal menjadikan laporan keuangan Neraca sebagai snap shot dan Laporan Laba Rugi —Video—bagian utama dari pelaporan keuangan. Standar akuntansi yang baik menghasilkan laporan keuangan yang melaporkan peristiwa pada periode di mana peristiwa itu terjadi bukan sebelum dan bukan sesudahnya.

Penting untuk menyatakan sejak awal bahwa saat ini tidak ada; satu set IAS berkualitas tinggi yang dapat dianggap dapat diterima untuk tujuan pelaporan keuangan domestik dan lintas batas. Beberapa orang mungkin mengklaim bahwa set IAS saat ini yang dikeluarkan oleh IASC adalah set tersebut. Namun klaim tersebut tidak mungkin dipertahankan tanpa adanya pengesahan standar ini oleh anggota IOSCO (Organisasi Internasional Komisi Sekuritas).

Beralih ke arena global, Investor memperluas wawasan mereka melampaui batas negara. Perusahaan global telah memunculkan pelaporan keuangan lintas batas. Pada saat yang sama, ada tuntutan baru yang besar akan modal yang harus dipenuhi di tingkat global. Interaksi kekuatan-kekuatan tersebut, dibantu oleh kemajuan teknologi informasi, bekerja untuk memperbaiki pasar modal nasional sebagai bagian dari ekonomi global. Akibatnya, banyak perusahaan tertarik pada pengembangan standar yang akan diterima di semua pasar keamanan utama dunia. Harmonisasi akan mudah dicapai jika misinya adalah mengembangkan standar yang mengakomodasi preferensi setiap negara.

Agar Standar Internasional dapat diterima, ini harus memenuhi tiga tujuan utama:

- Standar harus mencakup seperangkat pernyataan akuntansi inti yang merupakan dasar akuntansi yang diterima secara umum dan komprehensif.

- Standar harus “berkualitas tinggi”, mereka harus menghasilkan keterbandingan dan transparansi, dan mereka harus memberikan pengungkapan penuh. Investor harus dapat memaknai sepenuhnya, menganalisis kinerja lintas periode waktu dan antar perusahaan.

- Standar harus ditafsirkan dan diterapkan secara ketat.

Standar Kualitas Tinggi tidak dibuat dalam semalam; pengembangan mereka adalah bagian dari proses dan komitmen jangka panjang.

Pertanyaan kualitas tinggi IAS memiliki tiga dimensi:

- Apakah mungkin untuk mengembangkan seperangkat standar internasional berkualitas tinggi?

- Bagaimana itu akan tercapai?

AKU AKU AKU. Kapan ini akan tercapai?

Sejauh jawaban untuk pertanyaan pertama yang bersangkutan adalah ‘ya’. Pasar modal menuntut di seluruh dunia, IAS berkualitas tinggi, Birokrat dan politisi mendorong perkembangan mereka dan peraturan pasar modal dan pembuat standar adalah aktivitas yang menekan perkembangan ini.

Untuk menjawab pertanyaan kedua, sebelum mengembangkan standar kualitas tinggi, kita harus mengetahui berbagai kriteria yang paling penting untuk diundangkan standar akuntansi keuangan berkualitas tinggi. Komite kebijakan akuntansi keuangan dari Association for Investment Management and Research, yang merupakan organisasi global yang memiliki lebih dari 89.000 anggota termasuk analis investasi, bank, pialang, dealer, dan manajer portofolio.

FAPC telah mengusulkan kriteria berikut:

(1) Standar baru harus meningkatkan informasi yang tersedia bagi para pembuat keputusan investasi.

(2) Informasi yang dihasilkan dari penerapan standar baru harus relevan dengan proses evaluasi investasi.

(3) Informasi keuangan tertentu lebih baik disajikan di luar laporan keuangan yang diaudit dan tidak boleh dimasukkan dalam ruang lingkup standar akuntansi keuangan.-

(4) Informasi yang dihasilkan dari penerapan standar baru harus sesuai (model akuntansi entri ganda atau harus meningkatkan pemahaman tentang data yang terkandung dalam model.

(5) Fenomena ekonomi yang serupa atau ekuivalen harus digambarkan sedemikian rupa pada laporan keuangan yang penggambarannya harus sesuai dengan realitas ekonomi yang mendasarinya.

(0) Nilai saat ini biasanya lebih berguna daripada jumlah historis yang tunduk pada keandalan pengukurannya.

(7) Pengungkapan yang luas biasanya harus disyaratkan sebagai bagian integral dari standar akuntansi baru.

Mereka diperlukan:

(i) Untuk mengatasi kekurangan model akuntansi atribut campuran.

(ii) Untuk membantu pengguna memahami efek dan implikasi dari pilihan akuntansi manajemen.

Pengungkapan bukanlah pengganti pengukuran dan pengakuan.

(8) Perataan dan normalisasi merupakan fungsi analisis bukan pelaporan keuangan.

FASC dari AAA telah mengusulkan tiga isu dasar dalam menerapkan kriteria untuk mengevaluasi proposal standar akuntansi.

(a) Apakah standar akuntansi yang diusulkan mengatasi kekurangan dalam model pelaporan keuangan?

(b) Apakah standar akuntansi yang diusulkan memperbaiki kekurangan yang dirasakan dalam pelaporan keuangan dengan meningkatkan kemampuan pengguna laporan keuangan untuk melakukan investasi dan keputusan kredit?

(c) Apakah manfaat yang diharapkan dari penerbitan standar yang diusulkan melebihi biaya yang diharapkan?

Institute of management akuntan percaya bahwa mengembangkan standar kualitas tinggi adalah fungsi dari memiliki proses yang benar karena memiliki konteks yang tepat. Ciri-ciri standar kualitas tinggi menetapkan visi atau tujuan akhir dari karakteristik penetapan standar dapat dibahas dalam dua bagian.

(a) Konten

(b) Proses

(a) Konten:

- Standar harus ditulis dengan cara yang jelas, dapat dipahami, dan prinsipnya harus operasional untuk diterapkan.

(1) Manfaatkan informasi yang ada, jika memungkinkan.

(ii) Sejauh dapat dipraktikkan, mendasarkan standar pada konsep.

(iii) Menerima keputusan pragmatis tentang persyaratan akuntansi dan pengungkapan.

(iv) Memberikan persyaratan transisi operasional.

(v) Memastikan bahwa manfaat yang timbul dari prinsip standar baru melebihi kemungkinan biaya.

- Standar harus memberikan panduan pengakuan dan pengukuran yang berupaya mereplikasi nilai ekonomi dari transaksi atau peristiwa yang mendasarinya.

- Pengungkapan harus dibatasi pada hal-hal yang memberikan kontribusi signifikan bagi pemahaman pengguna laporan keuangan atas kinerja keuangan perusahaan.

(b) Proses:

- Dengan tidak adanya bukti kuat dari masalah yang meluas standar baru harus dibatasi pada area yang belum ada standar yang ada.

- Pengembangan standar baru harus mencakup partisipasi ketat yang sering dilakukan oleh gugus tugas dan jika sesuai, harus menjalani uji lapangan yang dirancang dan dilaksanakan dengan baik sebelum difinalisasi.

- Pengembangan standar baru harus mencakup pertimbangan standar akuntansi di negara lain dan mencari peluang untuk meningkatkan harmonisasi internasional jika memungkinkan tanpa mengorbankan kualitas standar AS.

- Standar yang diturunkan sebagai respons terhadap isu atau peristiwa baru harus merupakan respons terukur yang secara rasional mempertimbangkan pentingnya dan meluasnya masalah tersebut.

- Jika sesuai, standar harus menyediakan tinjauan matahari terbenam dari semua atau sebagian dari panduan yang diusulkan di masa mendatang.

- Proyek penetapan standar harus memiliki tujuan yang realistis untuk hasil dan harus diselesaikan tepat waktu.

Komite AS tentang pelaporan perusahaan (CCR) dari Financial Executives Institute mempertimbangkan prinsip-prinsip kerangka kerja berikut dan kriteria lain ketika menanggapi pertanyaan tentang proyek standar akuntansi potensial dan menilai standar akuntansi dan pelaporan yang diusulkan.

(1) Standar harus didasarkan pada prinsip dan konsep yang dikembangkan yang memperhitungkan ekonomi sebenarnya dari suatu transaksi. Laporan keuangan harus mencerminkan substansi dan signifikansi transaksi entitas dengan cara standar yang dapat diverifikasi. Standar harus dikembangkan yang mensyaratkan transaksi dengan substansi yang sama untuk dipertanggungjawabkan secara konsisten walaupun bentuknya mungkin berbeda.

(2) Standar baru harus menghasilkan informasi keuangan yang lebih relevan dan bermakna bagi pengguna dalam mengevaluasi kinerja entitas daripada yang diberikan oleh standar atau praktik saat ini. Informasi yang dibutuhkan oleh standar baru harus ringkas, andal, dan meningkatkan kualitas efektivitas pengambilan keputusan.

(3) Standar akuntansi yang efektif adalah standar yang didirikan berdasarkan paparan langsung dan studi tentang kondisi operasi dunia nyata. Evaluasi yang ketat dan obyektif dari kekurangan yang dirasakan dan pemeriksaan efek relatif dari kekurangan harus dilakukan sebelum memulai proyek.

(4) Sebelum mengumumkan standar baru, pertimbangan yang cermat harus diberikan untuk menentukan bahwa standar yang diusulkan akan mencegah atau meminimalkan kekurangan yang dirasakan.

(5) Dalam standar kualitas tinggi, subjek yang dapat dikelola dipilih dan dibatasi untuk memungkinkan penyelesaian aturan baru dalam waktu yang wajar. Proses penetapan standar harus diketahui, diakui dan diterima oleh pemangku kepentingan.

(6) Sebuah standar di mana manfaat implementasi lebih besar daripada biaya nyata atau ekonomi untuk memenuhinya dianggap memiliki kualitas yang lebih tinggi.

(7) Sebuah standar harus ditulis untuk mencakup lingkungan di seluruh dunia daripada terbatas pada situasi yang hanya ada di AS Standar kualitas tinggi dikembangkan dengan kerjasama penuh dari pendekatan yang digunakan di negara-negara besar lainnya dan dengan upaya yang dilakukan untuk meningkatkan keterbandingan jika memungkinkan.

(8) Standar harus memiliki tingkat fleksibilitas tertentu. Harus ada pernyataan prinsip-prinsip yang jelas dan ringkas untuk diikuti daripada daftar rinci ketentuan dan “garis terang”.

(9) Pengungkapan harus dibatasi pada data penting yang disajikan secara ringkas.

(10) Standar akuntansi yang baik memiliki bahasa yang langsung, jelas, dan ringkas yang tidak meninggalkan keraguan tentang standar apa yang dirancang untuk menangani prosedur dan informasi apa yang diperlukan dan mengapa informasi tambahan ini diperlukan. Ada nilai yang signifikan dalam komunikasi “Bahasa Inggris Biasa”.

(11) Standar mutu tinggi adalah standar yang di dalamnya telah dicantumkan atau sekurang-kurangnya dilakukan prosedur tindak lanjut.

Jawaban atas pertanyaan ketiga adalah bahwa pada akhir tahun 2000, akan terbukti bahwa proposal partai kerja strategi IASC telah gagal mendapatkan dukungan yang diperlukan untuk berhasil.

Dalam makalah visinya, FASB menyatakan bahwa satu set lengkap standar akuntansi yang tidak memihak yang memerlukan informasi andal yang relevan yang merupakan keputusan yang berguna bagi investor luar, kreditur, dan pihak lain yang membuat keputusan serupa akan membentuk satu set standar akuntansi berkualitas tinggi.

Makalah ini mencatat bahwa masing-masing standar tersebut harus:

- Konsisten dengan panduan yang diberikan oleh kerangka kerja konseptual yang mendasarinya.

- Hindari atau minimalkan prosedur akuntansi alternatif.

- Bersikaplah tidak ambigu dan komprehensif.

- Mampu interpretasi yang ketat dan berlaku.

Mengevaluasi standar inti IASC dengan mengacu pada kriteria SEC dan FASB. Kemungkinan akan ada sejumlah kasus di mana standar dianggap tidak dapat diterima. Misalnya sejumlah standar berisi perlakuan opsional seperti IAS 2 dan IAS 4. Kadang-kadang diperlukan badan baru untuk mengumumkan standar yang diperlukan untuk menyusun dasar akuntansi yang komprehensif. Diperkirakan bahwa seperangkat standar kualitas tinggi sudah ada dalam waktu 5 tahun sejak badan baru didirikan.

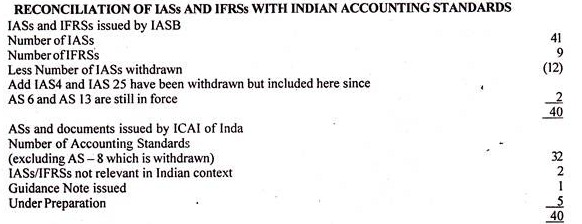

Rekonsiliasi IAS dan IFRS dengan Standar Akuntansi India:

Dewan Standar Akuntansi ICAI baru-baru ini menerbitkan Interpretasi Standar Akuntansi (ASI) mengenai periode waktu substansial mengenai AS-16 Masalah biaya pinjaman yang terlibat dalam ASI-1 adalah apa arti ungkapan “periode waktu substansial” untuk mendefinisikan istilah kualifikasi aset. ASB juga telah menerbitkan Klasifikasi Umum Standar Akuntansi 2002 dan seterusnya.

Ini terdaftar sebagai di bawah:

(i) GC-9/2002 (AS) 18 Pengungkapan pihak berelasi arti istilah perantara.

(ii) GC-10/2002 (AS) 20 Laba per saham pengungkapan angka laba per saham dalam kasus pos luar biasa.

(iii) Pelaporan Segmen GC-11/2002 (AS) 17.

(iv) GC-12/2002 Penerapan standar akuntansi untuk koperasi.

(v) GC-13/2002 (AS) 18 pengungkapan pihak terkait direktur non-eksekutif di dewan apakah pihak terkait.

(vi) GC-14/2002 (AS) 17 Perlakuan Pelaporan Segmen untuk menentukan beban segmen.

(vii) GC-15/2002 (AS) 18 Pengungkapan remunerasi pihak berelasi yang dibayarkan kepada personel manajemen kunci baik merupakan transaksi pihak berelasi.

(viii) GC-16/2002 (AS) 21 Definisi pengendalian laporan keuangan konsolidasian.

(ix) GC-17/2002 (AS) 21 Pengecualian laporan keuangan konsolidasi anak perusahaan dari konsolidasi.

(x) GC-18/2002 (AS) 21 Laporan keuangan konsolidasi memperhitungkan pajak penghasilan dalam laporan keuangan konsolidasi.

ASB juga telah menerbitkan berbagai draf paparan yang tercantum di bawah ini:

(i) Konsep eksposur dari Standar Audit dan Assurance (AAS) yang diusulkan tentang persyaratan perikatan audit.

(ii) Draf paparan dari Standar Audit dan Jaminan (AAS) yang diusulkan tentang komunikasi masalah audit kepada pihak yang bertanggung jawab atas tata kelola.

(iii) Exposure draft revisi standar akuntansi 11, pengaruh perubahan kurs valuta asing.