Baca artikel ini untuk mempelajari tentang pengertian dan jenis teknik discounted cash flow (DCF).

Pengertian Teknik DCF ?

Investasi pada dasarnya adalah pengeluaran modal saat ini yang dikeluarkan saat ini untuk mengantisipasi pengembalian di masa mendatang. Oleh karena itu, waktu arus kas masa depan yang diharapkan penting dalam keputusan investasi. Dalam ekonomi apa pun, modal atau dana yang diinvestasikan memiliki nilai dan oleh karena itu, nilai waktu dari uang merupakan konsep yang penting.

Misalnya, investor menempatkan nilai yang lebih tinggi pada pengembalian baru-baru ini daripada yang akan datang. Oleh karena itu, teknik yang mendiskon [atau mengurangi] nilai masa depan menjadi nilai sekarang pada nilai waktu tertentu [tingkat diskonto] disebut sebagai teknik DCF.

Dianggap bahwa teknik DCF memberikan dasar yang lebih objektif untuk mengevaluasi dan memilih proyek investasi. Mereka juga memungkinkan seseorang untuk mengisolasi perbedaan waktu arus kas untuk berbagai proyek dengan mendiskontokan arus kas ke nilai sekarang.

Karena teknik ini mempertaruhkan besarnya dan waktu arus kas yang diharapkan di setiap periode kehidupan proyek. Umumnya, teknik-teknik ini menganggap arus kas bersih mewakili pemulihan investasi awal ditambah pengembalian modal yang diinvestasikan.

Apa itu Diskon?

Mendiskontokan adalah mengurangi nilai arus kas atau pengembalian masa depan untuk membuatnya secara langsung dapat dibandingkan dengan nilai saat ini. Ini adalah operasi dasar dari setiap metode DCF.

Masalahnya adalah bahwa rupee hari ini bernilai lebih dari rupee yang sama dalam waktu satu tahun terlepas dari inflasi, karena rupee yang diinvestasikan dapat tumbuh menjadi jumlah yang lebih besar di masa depan. Tingkat di mana arus kas masa depan dikurangi menjadi nilai sekarang disebut sebagai tingkat diskonto.

Tingkat diskonto, atau disebut sebagai nilai waktu uang, adalah tingkat bunga yang menyatakan preferensi waktu untuk arus kas masa depan tertentu. Penilaian investasi modal yang realistis bergantung pada dua faktor, yaitu periode diskonto dan tingkat diskonto yang sesuai.

Biasanya, umur ekonomis suatu proyek digunakan sebagai periode diskonto. Namun, lamanya periode diskon bergantung pada faktor-faktor seperti umur peralatan dengan masa pakai terbesar, perubahan teknologi, ketersediaan bahan baku, stabilitas pasar, dll.

Tingkat bunga pasar biasanya dipertimbangkan untuk pendiskontoan. Tetapi biaya modal yang dihitung berdasarkan struktur modal keseluruhan perusahaan atau berdasarkan pola keuangan akan menjadi tingkat diskonto yang sesuai.

Jenis Teknik DCF:

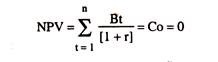

Terutama ada dua jenis teknik DCF yaitu… Net Present Value [NPV] dan Internal Rate of Return [IRR].

(A) Teknik Nilai Sekarang Bersih [NPV]:

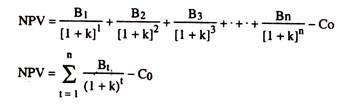

Net Present Value dapat didefinisikan sebagai kelebihan nilai sekarang dari arus masuk kas proyek [aliran manfaat] dibandingkan dengan arus keluar [pengeluaran kas]. Arus kas proyek didiskontokan pada beberapa tingkat pengembalian yang diinginkan, yang sebagian besar setara dengan biaya modal.

Untuk investasi konvensional dimana semua arus kas keluar terjadi pada tahun dasar, NPV dapat direpresentasikan sebagai berikut:

Dimana Bt = B1, B2, B3 …Bn merupakan arus kas masuk pada periode 1, 2, 3, … n.

Co mewakili pengeluaran kas dalam periode waktu 0.

K mewakili tingkat diskonto, yang sama dengan biaya modal perusahaan.

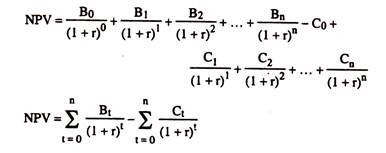

Untuk investasi nonkonvensional yang arus kas keluarnya terjadi lebih dari satu tahun.

Di mana ‘Bt’ mewakili arus kas masuk dalam periode, 0, 1, 2, n.

‘Ct’, mewakili pengeluaran kas pada periode 0, 1, 2, 3 …n; ‘r’ mewakili tingkat diskonto yang diinginkan:

Dimana ‘r’ sama dengan biaya modal perusahaan, dapat diganti dengan ‘K’.

Kriteria Seleksi:

Dalam kasus proyek yang saling eksklusif atau proyek alternatif [di mana hanya satu proyek yang akan dipilih] terimalah proyek yang memiliki NPV tertinggi. Dalam kasus proyek investasi independen, terima proyek jika NPV-nya lebih besar atau sama dengan nol; tolak jika NPV-nya negatif.

Dalam kasus kendala anggaran atau penjatahan modal, pemilihan proyek dapat dilakukan dengan memeringkat proyek yang memiliki NPV positif dalam urutan menurun dari NPV-nya dan kemudian memilih jumlah proyek ‘x’ pertama yang diizinkan oleh ketentuan anggaran.

Contoh 1 [Investasi Mandiri]:

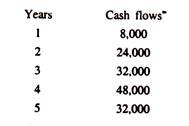

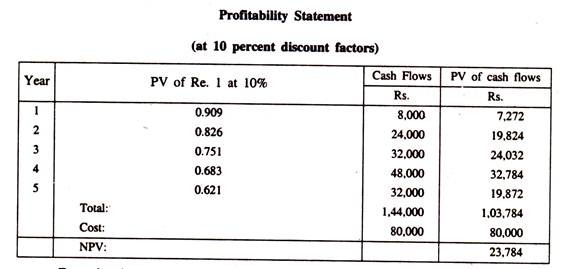

The Bata Co. Ltd., sedang mempertimbangkan pembelian mesin baru seharga Rs. 80.000. Laba setelah pajak diharapkan sebagai berikut:

Perusahaan memiliki target pengembalian modal sebesar 10 persen. Atas dasar ini, temukan profitabilitas mesin dan nyatakan apakah secara finansial lebih disukai.

Penyelesaian:

Dari pernyataan di atas terbukti bahwa mesin baru tersebut akan menguntungkan karena PV arus kas masuk lebih besar daripada PV arus kas keluar.

Contoh 2 [Investasi yang saling eksklusif atau alternatif]:

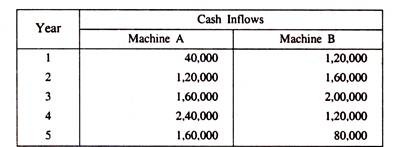

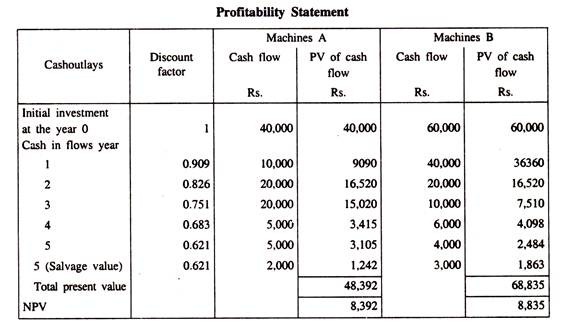

Vignesh Ltd sedang mempertimbangkan pembelian mesin baru. Dua mesin alternatif (A dan B) telah diusulkan, masing-masing memiliki biaya awal Rs. 4,00,000 dan membutuhkan Rs. 20.000 sebagai tambahan modal kerja pada akhir tahun pertama.

Laba setelah pajak diharapkan sebagai berikut:

Perusahaan memiliki target pengembalian modal 10% dan atas dasar ini Anda diminta untuk membandingkan profitabilitas mesin dan menyatakan alternatif mana yang Anda anggap lebih baik secara finansial.

Catatan:

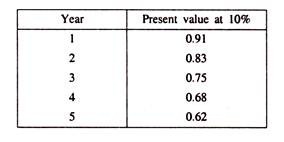

Tabel berikut memberikan nilai sekarang dari Re. 1 jatuh tempo dalam ‘n’ jumlah tahun:

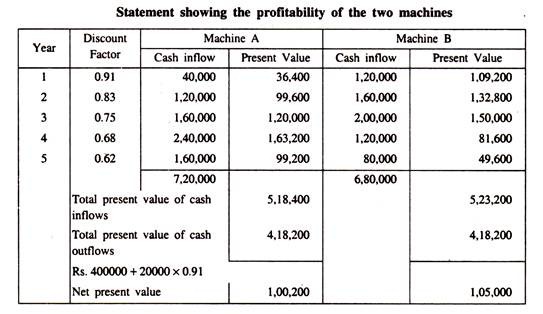

Penyelesaian:

Rekomendasi:

Mesin B lebih disukai daripada mesin A. Meskipun total arus kas masuk mesin A lebih banyak daripada mesin B sebesar Rs. 40.000, nilai sekarang bersih dari arus kas masuk mesin B lebih banyak dari pada mesin A.

Selain itu, untuk mesin B, arus kas masuk pada tahun-tahun sebelumnya relatif lebih tinggi daripada Mesin A.

Kelebihan dan Kekurangan Metode NPV:

Manfaat:

- Fitur yang menonjol dari teknik NPV adalah menunjukkan nilai tambah pada total aset perusahaan dengan mengambil investasi yang diusulkan pada tingkat diskonto tertentu.

- Kriteria NPV secara otomatis memungkinkan pemulihan investasi awal dan biaya dana yang diinvestasikan dalam investasi tersebut. Misalnya, jika PV kotor dari proyek yang menelan biaya Rs.50000 adalah Rs.58645 dengan tingkat diskonto 10%, ini berarti bahwa nilai tambah ke total aset dalam nilai sekarang adalah Rs.8645 [yaitu, NPV = Rs.58645 – 50000], Ini setelah menyediakan investasi awal sebesar Rs.50000 dan untuk biaya bunga sebesar 10% per tahun

- Keuntungan paling signifikan dari metode NPV adalah metode ini mengakui nilai waktu dari uang dan mempertimbangkan semua arus kas selama umur ekonomis proyek.

- Sesuai dengan tujuan untuk memaksimalkan kesejahteraan para pemilik perusahaan.

Kerugian:

- Sulit untuk dipahami dan digunakan. Karena membutuhkan arus kas yang akurat, umur proyek yang akurat dan tingkat diskonto.

- Mungkin tidak memberikan jawaban yang memuaskan ketika proyek yang dibandingkan melibatkan jumlah investasi yang berbeda. Misalnya, proyek dengan NPV tinggi mungkin tidak diinginkan jika juga membutuhkan investasi yang besar.

- Pemilihan tingkat diskonto yang sesuai sangatlah sulit.

- Teknik ini berdasarkan prinsip bunga majemuk. Dengan metode ini, diasumsikan bahwa arus kas dapat diinvestasikan kembali pada tingkat bunga [tingkat diskonto] yang sama, yang secara praktis tidak mungkin dilakukan.

- Berdasarkan kriteria NPV, profitabilitas tidak terkait dengan pengeluaran modal yang diperlukan untuk itu. Sebuah proyek mungkin memiliki NPV yang tinggi tetapi tetap tidak menarik, karena membutuhkan pengeluaran modal yang sangat tinggi. Misalnya, dua proyek X dan Y masing-masing dengan biaya Rs.50000 dan Rs.80000 menghasilkan NPV sebesar Rs.11500 dan Rs.12500. Dari keduanya, Proyek Y akan direkomendasikan dengan kriteria NPV karena NPV-nya lebih tinggi sebesar Rs.1000.

Namun, profitabilitasnya tidak menarik dibandingkan dengan investasi tambahan yang diperlukan untuk Proyek Y.

Apa itu Rasio Manfaat/Biaya [BCR]?

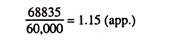

Dengan maksud untuk menetapkan profitabilitas proyek yang berkaitan dengan investasi yang diperlukan, kriteria NPV biasanya dilengkapi dengan alat tambahan yang disebut ‘Rasio Manfaat/Biaya’ atau ‘Indeks Profitabilitas’. BCR dapat didefinisikan sebagai rasio manfaat yang didiskon kotor dengan biaya yang didiskon kotor. Itu dinyatakan dalam koefisien, atau dalam persentase.

Secara simbolis hal ini dapat dinyatakan sebagai berikut:

BCR = B/C atau B/C x 100

Atau Indeks Profitabilitas [PI] = [B – C] /C x 100

Di mana B = Manfaat dengan potongan kotor, dan

C = Biaya diskon kotor.

Contoh: misalkan nilai diskon bruto dari manfaat adalah Rs.103 784 dan nilai diskon bruto dari biaya adalah Rs.80000, maka BCR dan PI akan menjadi sebagai berikut:

BCR = Rp. 103784/80000 = 1,297 [aplikasi]

PI = [Rp. 103784 – Rp. 80000]/Rp. 80000

= Rp. 23784/80000 = 0,297 [aplikasi]

Fitur yang menonjol dari BCR adalah juga dapat menjelaskan posisi NPV suatu investasi. Jika BCR sama dengan ONE maka NPV akan sama dengan NOL. Jika lebih besar dari SATU, maka NPV akan positif; jika lebih kecil dari SATU maka NPV akan negatif.

Kriteria keputusan:

Dalam kasus investasi independen, terima proyek jika BCR lebih besar dari satu dan tolak sebaliknya. Dalam kasus investasi yang saling eksklusif atau alternatif, terima proyek dengan BCR terbesar, asalkan lebih besar dari satu; menolak orang lain.

Dalam kondisi penjatahan modal atau kendala anggaran, beri peringkat proyek dalam urutan menurun dari BCR mereka dan pilih jumlah proyek ‘x’ pertama yang diizinkan oleh ketentuan anggaran.

BCR sangat berguna untuk memeringkat proyek berdasarkan profitabilitasnya. Namun, ia memiliki keterbatasan yang sama dengan teknik NPV. Dengan kata lain, semua kelebihan dan kekurangan teknik NPV juga dapat dikaitkan dengan teknik ini.

Contoh 3:

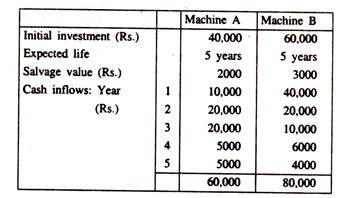

Hitung NPV dan BCR Mesin A dan Mesin B dari informasi berikut

Manajemen menentukan 10% sebagai tingkat pengembalian yang diinginkan untuk proyek investasi yang diusulkan. Faktor diskon pada tingkat ini diberikan di bawah ini:

Penyelesaian:

Mesin A:

Mesin B:

(B) Tingkat Pengembalian Internal [IRR]:

Tingkat Pengembalian Internal dapat didefinisikan sebagai tingkat bunga ketika digunakan untuk mendiskon arus kas investasi, mengurangi NPV-nya menjadi nol. Atau itu adalah tingkat diskon, yang menyamakan manfaat diskon agregat dengan biaya diskon agregat.

IRR juga disebut sebagai ‘Metode Arus Kas Terdiskonto’ atau ‘Metode Hasil’ atau ‘Metode Tingkat Pengembalian Waktu yang Disesuaikan’. Metode ini digunakan ketika biaya investasi dan arus kas masuk tahunan diketahui tetapi tingkat diskonto [tingkat pengembalian] tidak diketahui dan harus dihitung.

Secara simbolis, IRR dapat dinyatakan sebagai berikut:

Untuk investasi konvensional, n

[Gabungan arus kas masuk terdiskonto] = [Gabungan investasi awal]

Di mana tingkat diskonto ‘r’ adalah IRR. Bt merupakan arus kas masuk selama periode waktu 1, 2, 3, n, dan Co adalah arus kas keluar awal.

IRR menunjukkan tingkat pengembalian maksimum yang dapat dikontribusikan oleh suatu proyek dan terutama didasarkan pada arus kas masuk internal yang dihasilkan olehnya. Dengan kata lain itu adalah bunga impas yang menunjukkan tingkat bunga tertinggi yang konsisten dengan proyek yang tidak membuat kerugian.

Namun, untuk menilai profitabilitas proyek, IRR harus dibandingkan dengan tingkat pengembalian cut-off, yang mungkin merupakan biaya modal perusahaan.

Kriteria keputusan:

Dalam kasus proyek independen, terima proyek jika IRR-nya lebih besar dari tingkat pemotongan; jika lebih rendah, tolak. Dalam kasus proyek yang saling eksklusif, terima proyek dengan IRR terbesar, asalkan lebih besar dari tingkat cut off; menolak orang lain.

Jika ada kendala anggaran, beri peringkat proyek dalam urutan menurun dari IRR mereka dan pilih jumlah proyek ‘x’ pertama, yang diizinkan oleh ketentuan anggaran.

Metode Penghitungan IRR:

Trial and Error Yield Method: Seperti namanya, tujuannya adalah untuk menemukan hasil yang diharapkan dari investasi. Prosedur yang terlibat dapat diringkas sebagai berikut:

(a) Buat daftar penjualan tahunan dan biaya selain penyusutan dan kurangi penyusutan dari yang pertama untuk memperoleh arus kas bersih.

(b) Memperoleh biaya investasi modal. Seringkali ini akan menjadi nilai sekarang karena jumlah yang dibelanjakan diinvestasikan pada tahun dasar.

(c) Hitung nilai sekarang dari arus kas masuk bersih dengan menggunakan tingkat diskonto yang sesuai. Tingkat ini ditemukan dengan metode coba-coba dari tabel nilai sekarang. Tujuannya adalah untuk membuat nilai sekarang dari arus kas masuk sama dengan biaya investasi modal.

(d) Laksanakan prosedur ini untuk setiap proyek yang dipertimbangkan dan kemudian beri peringkat sesuai urutan preferensi.

Kelebihan Metode IRR:

- Seperti metode NPV, metode IRR juga mengakui nilai waktu dari uang dan mempertimbangkan arus kas sepanjang umur proyek.

- Memiliki daya tarik psikologis bagi pengguna karena dinyatakan dalam angka persentase.

- Tidak seperti metode NPV, metode ini tidak memerlukan tingkat diskonto. IRR itu sendiri adalah tingkat impas [tingkat diskonto], yang membuat nilai sekarang dari semua arus kas masuk sama dengan arus kas keluar.

- Hal ini juga sejalan dengan tujuan perusahaan untuk memaksimalkan kesejahteraan pemilik.

Keterbatasan Metode IRR:

- Sangat sulit untuk digunakan dalam praktek karena melibatkan masalah komputasi yang rumit.

- Diasumsikan bahwa tingkat reinvestasi arus kas adalah pada IRR, tetapi mungkin berbeda untuk berbagai proyek yang dipertimbangkan oleh suatu perusahaan. Di bawah metode NPV, tingkat reinvestasi [tingkat diskonto] diasumsikan sama untuk semua proyek, yang tampaknya merupakan asumsi yang lebih tepat.

- Metode IRR dapat menghasilkan banyak tarif untuk suatu proyek ketika arus kas terjadi pada periode waktu yang berbeda. Hal ini akan membuat pengambilan keputusan menjadi lebih rumit.

- Mungkin memberikan hasil yang tidak konsisten dengan NPV jika proyek berbeda dalam umur yang diharapkan, atau arus kas, atau waktu arus kas.

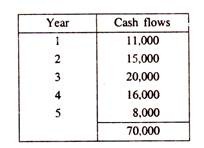

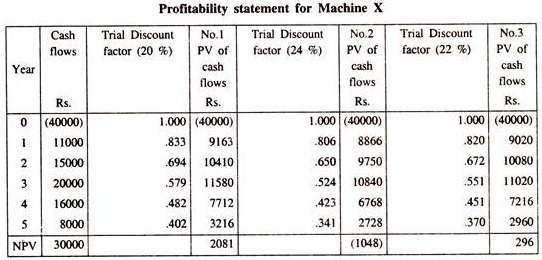

Contoh 4:

Govindan Ltd., berencana untuk meningkatkan kapasitasnya saat ini, dan sedang mempertimbangkan untuk membeli mesin baru. Mesin X tersedia dengan harga Rs. 40.000.

Laba sebelum pajak telah diestimasi sebagai berikut:

Hitung IRR dan pastikan profitabilitas proyek.

Penyelesaian:

Metode Coba-coba:

Dari pernyataan di atas dipastikan bahwa pada percobaan pertama pada 20% nilai sekarang arus kas masuk melebihi nilai sekarang arus kas keluar sebesar Rs. 2.081. Pada uji coba kedua sebesar 24% nilai sekarang arus kas masuk lebih kecil dari arus kas keluar.

Pada uji coba ketiga sebesar 22%, arus kas masuk sedikit lebih besar daripada arus kas keluar. Jadi, kira-kira 22% adalah tingkat pengembalian yang menyamakan nilai sekarang dari arus masuk dengan arus keluar.

Jika diperlukan akurasi yang lebih besar, interpolasi dapat digunakan untuk menemukan tingkat diskonto yang diperlukan, daripada membuat perhitungan uji coba tak terbatas. Untuk menerapkan teknik interpolasi, metode sederhana diberikan di sini berdasarkan contoh di atas.

IRR = 22% + (296/1704) x 2% = 22,34%

Pernyataan profitabilitas menunjukkan bahwa dengan menggunakan metode IRR, Mesin X menghasilkan tingkat pengembalian sebesar 22,34%.

Rumus untuk Interpolasi:

IRR = A + (C/[C – D] x (B – A))

Di mana A = Faktor diskon dari uji coba rendah

B = Faktor diskon dari percobaan tinggi

C = NPV arus kas masuk percobaan rendah

D = NPV arus kas masuk percobaan tinggi

Menetapkan Tarif Percobaan:

Dalam metode Trial and Error, sering dijumpai kesulitan dalam pemilihan trial rate yang pertama. Setelah rate pertama ditetapkan, trial rate kedua ditentukan dengan mempertimbangkan nilai NPV.

Jika NPV negatif, tingkat percobaan kedua akan lebih tinggi dari tingkat pertama. Jika NPV positif, tarif kedua harus lebih rendah dari tarif pertama. Namun, masalahnya adalah memilih tingkat percobaan pertama.

Sebagai bantuan untuk pemilihan ini, panduan kasarnya adalah sebagai berikut: