Terminologi Akuntansi yang Digunakan dalam Konsinyasi (Entri Jurnal)!

Penjualan Akun:

Ketika barang dikirimkan, pengirim barang membuat “Pro Forma Invoice” yaitu, pernyataan yang terlihat seperti faktur biasa tetapi tidak membuat penerima barang bertanggung jawab untuk membayar jumlah yang disebutkan. Penerima barang tentu saja dapat mengirimkan sejumlah uang di muka untuk meyakinkan pengirim atas itikad baiknya. Hal ini dapat dilakukan dalam bentuk akseptasi bill of exchange atau bank draft sederhana. Uang muka akan disesuaikan secara proporsional saat barang terjual. Misalkan, sejumlah Rs. 20.000 dikirim sebagai uang muka terhadap kiriman 100 peti dan hanya 80 peti yang terjual saat perhitungan dibuat.

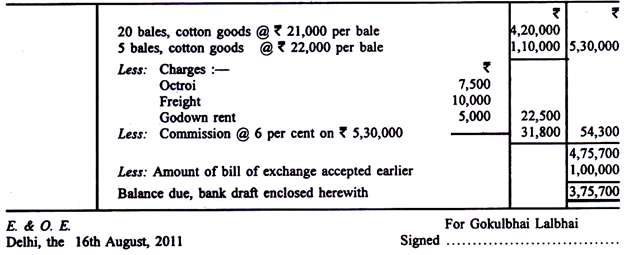

Hanya Rs 16.000 yang akan disesuaikan; Rs 4.000 (jumlah yang berkaitan dengan 20 kasus) akan dibawa ke depan untuk disesuaikan saat kasus ini disingkirkan. Secara berkala, penerima barang akan mengirimkan laporan penjualan yang dilakukan dan biaya yang dikeluarkan, komisi yang diperoleh, dan jumlah konsekuen yang harus dibayarkan kepada pengirim. Pernyataan seperti itu dikenal sebagai Penjualan Akun. Dari Akun Penjualan, pengirim barang akan mengetahui bahwa 25 bal barang yang dikirim ke penerima barang telah direalisasikan sebesar Rs 5, 30.000 bruto.

Penerima harus diganti sebesar Rs 22.500 untuk biaya yang dikeluarkan olehnya dan akan diberi komisi sebesar Rs 31.800, yaitu 6% dari Rs 5.30.000. Dikurangi Rs 1, 00.000 yang tagihan pertukaran telah diterima, penerima barang melampirkan draf bank untuk saldo. “E. & OE” berarti “kesalahan dan kelalaian yang dikecualikan”; artinya dengan demikian bahwa jika ada kesalahan yang merayap masuk, itu akan diperbaiki.

Akun Penjualan 25 bal barang kapas yang diterima dari dan dijual karena Smith and Sons, oleh Gokulbhai Lalbhai, 24, Cloth Market, Delhi:

Komisi Del Credere:

Untuk komisi biasa yang diperoleh penerima barang, penerima barang tidak menjamin bahwa semua orang yang membeli secara kredit akan membayar; penerima barang tidak bertanggung jawab atas piutang tak tertagih. Akan tetapi, biasanya penerima barang bertanggung jawab atas piutang tak tertagih dengan memberinya komisi tambahan, dari total penjualan. Komisi tambahan yang dijamin oleh penerima barang disebut Komisi Del Credere. Agen bertanggung jawab atas piutang tak tertagih tetapi tidak atas kerugian akibat perselisihan antara pembeli dan penjual.

Perlu dicatat bahwa komisi del credere dibayarkan atas penjualan total dan bukan hanya atas penjualan kredit. Ini mungkin karena agen harus dibayar juga untuk membedakan mereka yang kepadanya kredit diperbolehkan dari orang lain. Juga, jika komisi hanya diperbolehkan untuk penjualan kredit, agen akan tergoda untuk mencatat semua penjualan sebagai penjualan kredit, dengan membuat faktur alih-alih memo kas, dan kemudian mencatat tanda terima dari pelanggan yang bersangkutan.

Buku-buku Pengirim:

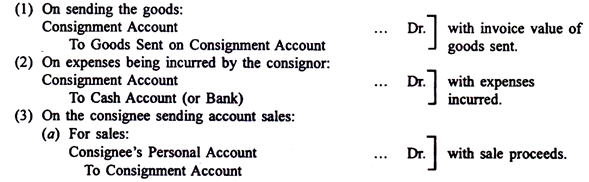

Sangat diharapkan untuk mengetahui keuntungan atau kerugian yang terjadi pada konsinyasi secara terpisah. Untuk tujuan tersebut, Rekening Konsinyasi dibuka. Jika barang dikonsinyasi ke beberapa pihak, rekening konsinyasi sebanyak jumlah penerima akan dibuka sehingga keuntungan atau kerugian konsinyasi ke masing-masing penerima dapat diketahui secara terpisah. Pada awalnya, perlu dicatat bahwa akun konsinyasi bukanlah akun pribadi tetapi bersifat jenis khusus dari akun perdagangan dan laba rugi; itu dirancang untuk menunjukkan keuntungan atau kerugian yang dibuat pada konsinyasi tertentu.

Ke akun ini, barang yang dikirim ke penerima barang didebit sebesar biayanya; biaya yang dikeluarkan oleh pengirim dalam pengiriman barang juga didebet. Setelah menerima penjualan akun dari penerima barang, hasil penjualan kotor akan dikreditkan, biaya dan komisi penerima barang akan didebit ke akun konsinyasi. Entri ganda diselesaikan di akun pribadi penerima barang. Selisih kedua sisi rekening konsinyasi akan menunjukkan untung (jika sisi kredit lebih besar) atau rugi (jika sisi debet lebih besar). Ini dengan asumsi bahwa semua barang telah terjual; jika tidak, penyesuaian untuk stok yang ada harus dilakukan. Ini ditangani nanti.

Dengan asumsi bahwa semua barang yang dikirim telah terjual, Rekening Konsinyasi sekarang akan mencerminkan keuntungan atau kerugian. Ini harus ditransfer ke Akun Untung dan Rugi.

Entri jika untung adalah:

Rekening Konsinyasi … Dr

Ke Akun Laba Rugi

Dalam kasus kerugian, entri dibalik.

Catatan:

“Barang yang Dikirim pada Rekening Konsinyasi” dipindahkan ke Rekening Pembelian jika pengirim melakukan bisnis perdagangan di mana tidak ada pengangkutan masuk, dll. (untuk mengurangi debit yang ditunjukkan pada Rekening Perdagangan agar sesuai dengan harga jual barang yang dijual secara normal dan dikreditkan ke Rekening Perdagangan) dan ke Rekening Perdagangan jika pengirim barang menjalankan usaha manufaktur.

Ilustrasi:

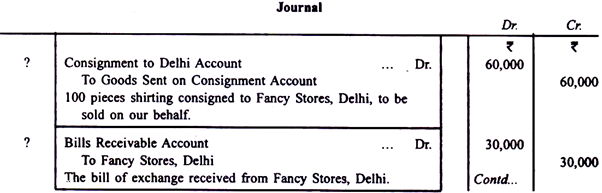

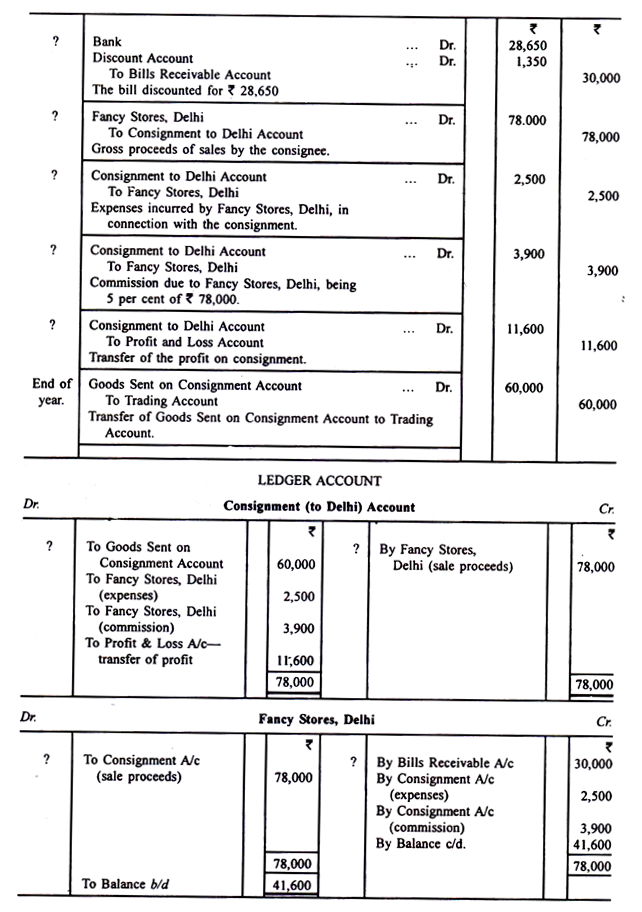

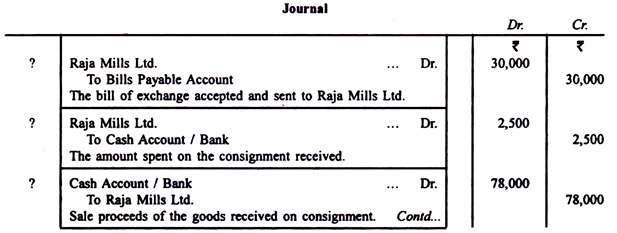

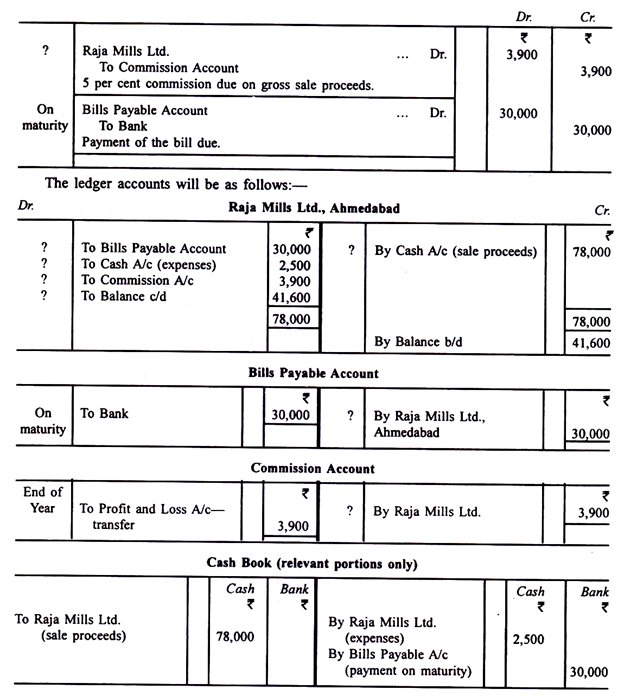

Raja Mills Ltd. dari Ahmedabad mengirim 100 potong kaos ke Fancy Stores, Delhi, secara konsinyasi. Penerima barang berhak menerima komisi 5 persen ditambah biaya. Biaya untuk Raja Mills Ltd. adalah Rs 600 per buah.

Fancy Stores, Delhi, bayar biaya berikut:

Angkutan Kereta Api, dll. Rs 1.000

Sewa Gudang dan Asuransi Rs 1.500

Raja Mills Ltd. menarik draf kepada penerima barang sebesar Rs 30.000 yang diterima sebagaimana mestinya. Itu didiskon menjadi Rs 28.650. Kemudian Fancy Stores, Delhi, melaporkan bahwa seluruh kiriman telah terjual seharga Rs 78.000. Tunjukkan entri jurnal dan akun buku besar penting di buku pengirim.

Penyelesaian:

Buku penerima barang:

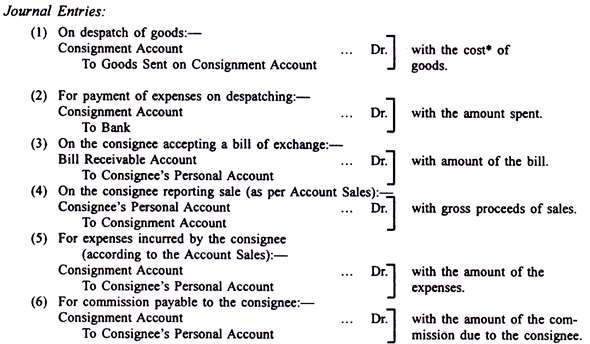

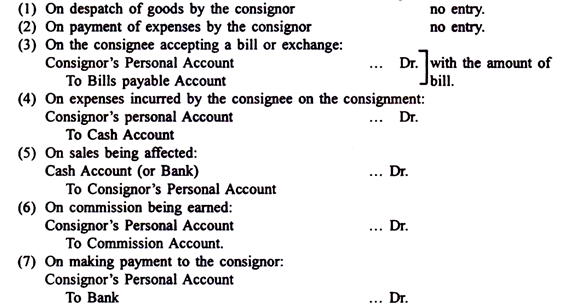

Tidak ada entri yang dilewati oleh penerima barang ketika dia menerima barang dari pengirim barang. Juga, dia tidak mencatat biaya yang dikeluarkan oleh pengirim sehubungan dengan pengiriman barang. Penerima barang membuat entri hanya ketika dia menerima tagihan yang ditarik kepadanya oleh pengirim, ketika dia (penerima) mengeluarkan beberapa biaya untuk pengiriman, ketika barang dijual, untuk komisi yang diperoleh dan ketika dia melakukan pembayaran baik secara kredit atau dalam penyelesaian penuh rekeningnya dengan pengirim.

Oleh karena itu, entri yang dibuat oleh penerima barang adalah sebagai berikut:

Catatan:

- Entri di atas didasarkan pada fakta bahwa semua yang dibelanjakan atau diterima penerima barang sehubungan dengan kiriman adalah atas nama pengirim.

- Penerima barang tidak peduli dengan berapa banyak keuntungan atau kerugian yang diperoleh pengirim atas barang kiriman dan karenanya dia tidak membuat entri untuk itu.

- Penerima juga akan lulus entri untuk menghormati Hutang Tagihannya pada tanggal jatuh tempo.

Penerima barang, Fancy Stores, Delhi, akan membuat entri berikut:

Penilaian Saham:

Ketika pengirim menutup pembukuannya untuk satu tahun pembukuan, ia mungkin menemukan bahwa beberapa barang yang dikirim dengan konsinyasi belum dijual oleh penerima barang dan masih berada di tangan penerima barang. Barang-barang ini harus dinilai dan diperhitungkan seperti persediaan penutupan untuk persiapan Akun Perdagangan. Stok biasanya dinilai berdasarkan biaya, tetapi “biaya” seharusnya tidak berarti hanya biaya di mana pengirim menagih barang. Jika biaya seperti biasanya meningkatkan nilai barang telah dikeluarkan, sebagian dari biaya tersebut harus dimasukkan dalam biaya.

Pengangkutan, bea cukai, biaya transit dan bongkar muat semuanya ditambahkan ke nilai barang. Jika seseorang memesan barang dari London senilai Rs 10.000 dan harus membayar Rs 2.000 sebagai ongkos kirim dan Rs 2.500 sebagai bea cukai, nilai sebenarnya dari barang tersebut adalah Rs 14.500. Atas dasar inilah biaya persediaan penutupan harus dihitung. Tidak masalah siapa yang membayar biayanya. Jika biaya tersebut telah dikeluarkan (baik oleh pengirim atau penerima barang), itu merupakan bagian dari biaya, karena mereka membawa barang ke tempat dan kondisi di mana barang itu akan dijual.

Tetapi ada beberapa biaya lain yang dikeluarkan selama pengiriman dilakukan, tetapi tidak meningkatkan nilai barang. Contoh pengeluaran tersebut adalah sewa gudang, asuransi gudang, iklan, gaji penjual, dll. Oleh karena itu, pada saat penilaian saham, pengeluaran tersebut harus diabaikan. Prinsip utama menilai saham penutup dengan biaya atau harga pasar, mana yang lebih kecil, juga berlaku di sini. Oleh karena itu, jika stok dengan penerima barang dapat dijual dengan harga lebih rendah dari biayanya, stok penutupan tidak boleh dinilai lebih tinggi dari harga jual.

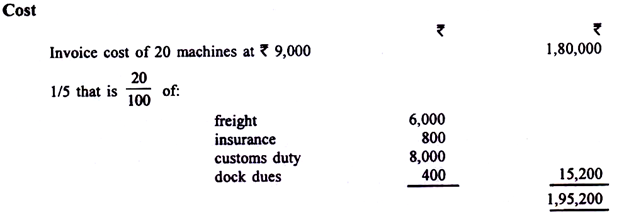

Misalkan B dari Kolkata mengirim 100 mesin jahit ke G Singapura, secara konsinyasi. Setiap mesin harganya Rp 9.000. B membayar Rs 30.000 sebagai ongkos kirim dan Rs 4.000 sebagai asuransi. G membayar Rs 40.000 sebagai bea cukai dan Rs 2.000 sebagai biaya dermaga. Dia juga membayar Rs 6.000 sebagai sewa gudang dan Rs 15.000 sebagai gaji kepada penjualnya untuk membuang mesin. Pada akhir tahun, tersisa 20 mesin dengan G. Harga jual setiap mesin di Singapura turun menjadi Rs 12.400 pada hari terakhir tahun itu.

Nilai saham yang berada di G akan dipastikan sebagai berikut:

Harga jual: Rp 12.400 x 20 = Rp 2.48.000

Karena biayanya lebih murah, 20 mesin seharusnya dihargai Rs 1,95.200.

Catatan:

Dalam ujian, jika tidak ada perincian pengeluaran yang dikeluarkan oleh pengirim dan penerima, siswa disarankan untuk memasukkan proporsi biaya yang dikeluarkan oleh pengirim saja.

Entri di Buku:

Hanya pengirim yang membuat entri untuk stok — penerima barang tidak membuat entri.

Entrinya adalah:

Stok di Rekening Konsinyasi ………….. Dr.

Ke Rekening Konsinyasi

Stock on Consignment Account adalah aset dan akan muncul di neraca. Tahun depan akan ditransfer ke debet Rekening Konsinyasi sebagai stok awal. Alternatifnya, tidak ada entri yang boleh dilewatkan. Nilai stok akan dikreditkan di Rekening Konsinyasi sebagai “Berdasarkan Saldo c/d” dan kemudian ditampilkan sebagai “Tawaran Saldo” di Rekening Konsinyasi itu sendiri (dan ditampilkan di Neraca).

Kehilangan Barang—Tidak Normal:

Kehilangan barang yang tidak wajar terjadi karena kecelakaan, kenakalan atau kecerobohan. Misalnya, barang mungkin musnah karena kebakaran atau mungkin ada pencurian barang. Kerugian seperti itu tidak sering terjadi. Untuk memastikan keuntungan normal dari Konsinyasi, kerugian abnormal harus didebet ke Rekening Abnormal Loss dan dikreditkan ke Rekening Konsinyasi.

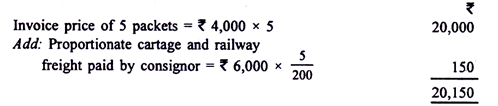

Jumlah kerugian dipastikan seperti nilai persediaan penutupan pada biaya kecuali biaya yang dikeluarkan untuk barang yang tersisa setelah kerugian harus diabaikan saat menghitung jumlah kerugian karena tidak ada bagian dari biaya tersebut yang dapat dikatakan telah terjadi. atas barang yang hilang. Misalnya, misalkan 200 paket barang dikirim, biayanya adalah Rs 4.000 per paket, pengirim mengeluarkan Rs 6.000 melalui pengangkutan dan angkutan kereta api. Misalkan, lima paket komoditas hilang dalam perjalanan dan penerima hanya menerima pengiriman 195 paket yang dia bawa ke gudangnya dengan membayar kereta sebesar Rs 1.500.

Dalam hal ini, Abnormal Loss Account akan didebet dan Rekening Konsinyasi dikreditkan dengan Rs 20.150 yang dihitung sebagai berikut:

Angkutan sebesar Rs 1.500 yang dibayarkan oleh penerima telah diabaikan karena tidak ada bagian dari muatan ini yang dihabiskan untuk kehilangan barang. Bahkan ketika kerugian abnormal sepenuhnya atau sebagian ditanggung oleh asuransi, Akun Kerugian Abnormal dapat didebit dan Rekening Konsinyasi dikreditkan dengan biaya penuh barang yang terlibat dalam kerugian; jumlah yang dipulihkan dari perusahaan asuransi akan dikreditkan ke Akun Abnormal Loss dan saldo, jika ada, yang tersisa di Akun Abnormal Loss akan ditransfer ke Akun Untung & Rugi.

Alternatifnya, Abnormal Loss Account tidak dapat dibuka; entri yang berkaitan dengan barang yang hilang secara tidak normal semuanya akan, dan kemudian diteruskan ke Rekening Konsinyasi itu sendiri, kerugian abnormal terakhir didebet ke Akun Laba Rugi dan dikreditkan ke Rekening Konsinyasi. Jika abnormal loss diabaikan, laba bersih akhir tidak terpengaruh. Tetapi diinginkan untuk mencatat kerugian abnormal sehingga profitabilitas normal Konsinyasi dapat terungkap.

Ilustrasi:

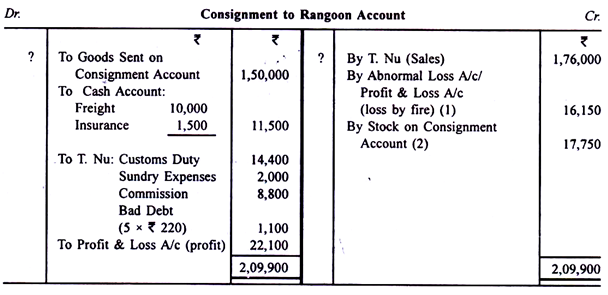

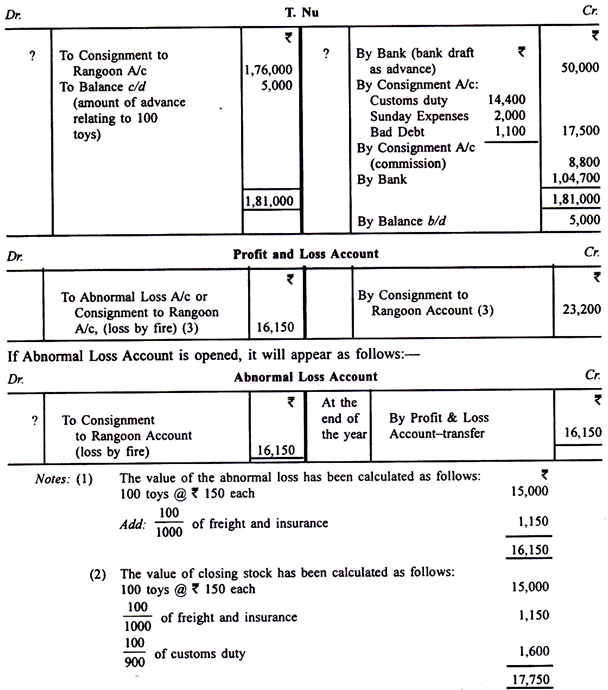

1.000 mainan yang diserahkan oleh Roy & Co. dari Kalkuta kepada T. Nu dari Rangoon dengan harga faktur masing-masing Rs 150. Roy & Co. membayar angkutan Rs 10.000 dan asuransi Rs 1.500. Selama pelayaran, 100 mainan rusak total akibat kebakaran dan harus dibuang ke laut. T. Nu mengambil mainan yang tersisa dan membayar Rs 14.400 sebagai bea cukai.

- Nu mengirimkan draf bank ke Roy & Co. sebesar Rs 50.000 sebagai pembayaran di muka dan kemudian mengirimkan penjualan akun yang menunjukkan bahwa 800 mainan telah terjual dengan harga masing-masing Rs 220. Pengeluaran yang dikeluarkan oleh T. Nu untuk sewa gudang dan iklan, dll., sebesar Rs 2.000 T. Nu berhak atas komisi 5 persen.

Salah satu pelanggan kredit tidak dapat membayar 5 mainan. Siapkan Rekening Konsinyasi, Rekening T. Nu dan Rekening Laba Rugi dalam pembukuan Roy & Co., dengan asumsi tidak ada yang dipulihkan dari penanggung karena cacat dalam polis. T. Nu segera melunasi rekeningnya.

Penyelesaian:

(3) Laba yang ditunjukkan oleh Akun Laba Rugi adalah Rs 23.200—Rs 16.150 atau Rs 7.050. Seandainya kerugian abnormal tidak diperhitungkan, kredit sebesar Rs 16.150 ke Rekening Konsinyasi dan debit ke Rekening Laba Rugi akan dihilangkan. Dalam hal ini, Rekening Konsinyasi sendiri akan menunjukkan keuntungan sebesar Rs 7.050.

Kerugian Biasa:

Dalam kasus tertentu, beberapa kerugian melekat dan tidak dapat dihindari. Misalnya, batu bara yang diserahkan dalam jumlah tertentu, pasti ada yang hilang karena bongkar muat dan karena ada yang berubah menjadi debu. Kerugian inheren yang tidak dapat dihindari seperti itu dikenal sebagai kerugian normal dan harus diperbolehkan sambil menghitung biaya persediaan yang ada. Misalkan 200 ton batu bara dikirimkan dengan harga Rs 10.000 per ton, angkutan menjadi Rs 1.00.000 pada akhir tahun, penerima barang telah menjual 130 ton batu bara dan tersisa 65 ton batu bara, sisa 5 ton batu bara memiliki telah hilang karena pemborosan normal.

Stok penutupan 65 ton akan dihargai Rs 7.00.000; perhitungan dilakukan sebagai berikut:

Jumlah total—pemborosan normal = 200 ton – 5 ton = 195 ton.

Mempertimbangkan Rs 21.00.000 sebagai nilai 195 ton, nilai 65 ton = (Rs 21.00.000 x 65)/195 = Rs 7.00.000 (Ini akan menjadi kesalahan untuk menilai persediaan penutupan pada (Rs 21.00.000 x 65)/200 atau Rs 6.82.500.)

Ilustrasi:

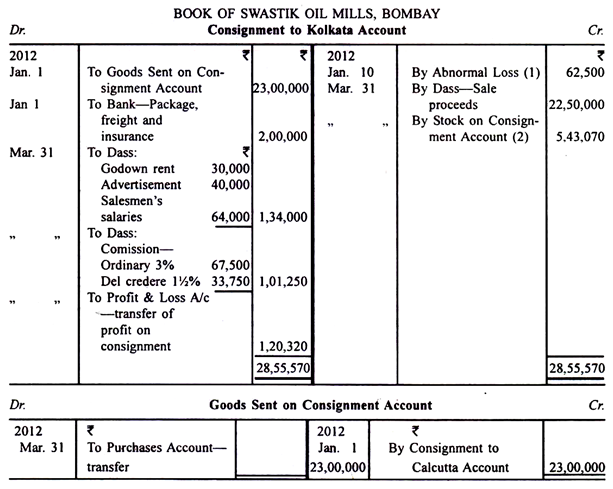

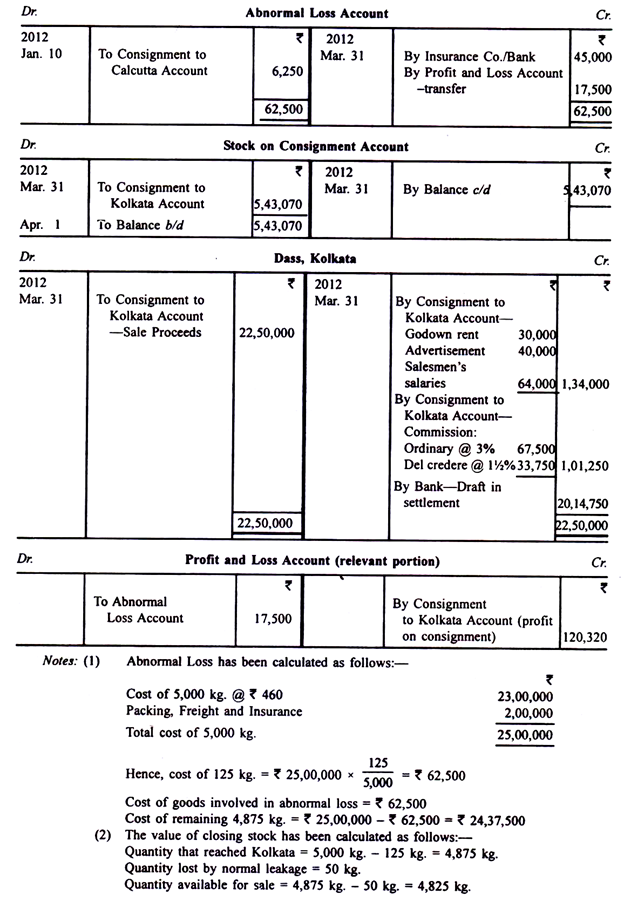

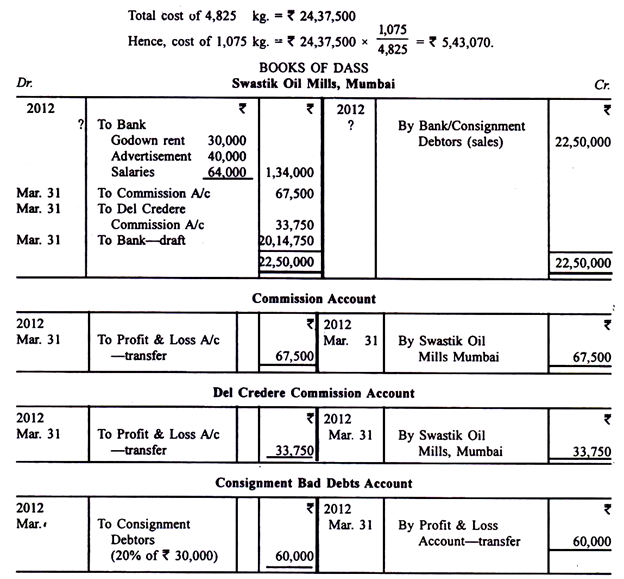

Pabrik Minyak Swastik, Mumbai mengirimkan 5.000 kg minyak jarak ke Dass of Kolkata pada 1 Januari 2012. Biaya minyak adalah Rs 460 per kg. Pabrik Minyak Swastik membayar Rs 2.00.000 untuk pengepakan, pengangkutan, dan asuransi. Selama transit, 125 kg hancur secara tidak sengaja dan asuransi membayar, langsung kepada pengirim, Rs 45.000 sebagai pelunasan penuh klaim.

Dass menerima kiriman tersebut pada tanggal 10 Januari. Pada tanggal 31 Maret 2012 Dass melaporkan bahwa 3.750 kg terjual dengan harga Rs 600, biaya sewa gudang Rs 30.000, biaya iklan Rs 40.000 dan gaji penjual Rs 64.000. Dass berhak atas komisi 3 persen ditambah 114 persen delcredere. Pihak yang telah membeli 500 kg hanya mampu membayar 80% dari jumlah yang harus dibayar. Dass melaporkan kehilangan 50 kg, akibat kebocoran. Dengan asumsi bahwa Dass membayar jumlah yang harus dibayar melalui wesel bank, tunjukkan rekening di pembukuan kedua belah pihak. Pembukuan rekening ditutup oleh para pihak pada tanggal 31 Maret.

Penyelesaian:

Faktur Barang Lebih Tinggi dari Biaya:

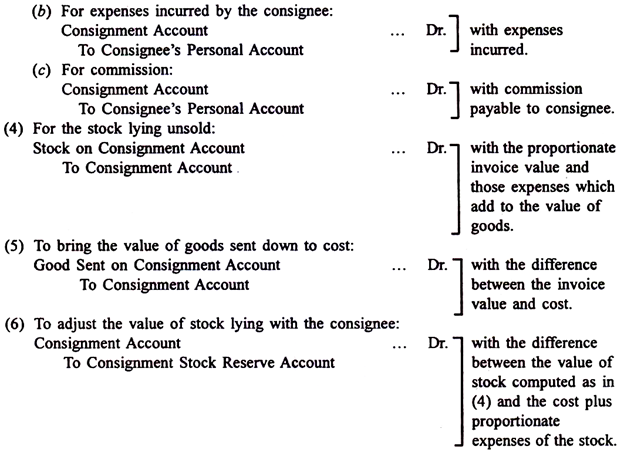

Terkadang, penerima barang dikirimi faktur pro forma dengan harga jual (atau hampir jual). Tujuan utamanya adalah untuk merahasiakan keuntungan sebenarnya dari penerima barang. Harus dipahami sejak awal bahwa ini tidak dapat membuat perbedaan apa pun pada keuntungan (atau kerugian) yang sebenarnya, karena itu selalu merupakan perbedaan antara harga jual dan biaya. Namun, entri yang dibuat dalam kasus ini sedikit berbeda dengan jika barang ditagih dengan biaya. Perbedaan entri adalah sehubungan dengan barang yang dikirim secara konsinyasi dan stok.

Ketika barang ditagih pada angka yang lebih tinggi dari biaya, entri berikut dilewatkan:

Seluruh gagasan entri (5) dan (6) adalah untuk benar-benar membuat akun berdasarkan biaya. Entri (1) dibuat pada harga jual. Entri (5) dibuat untuk menurunkan biaya. Demikian pula, entri (4) untuk saham juga atas dasar harga faktur, padahal seharusnya atas dasar biaya entri (6) memastikan hal itu.

Seluruh gagasan entri (5) dan (6) adalah untuk benar-benar membuat akun berdasarkan biaya. Entri (1) dibuat pada harga jual. Entri (5) dibuat untuk menurunkan biaya. Demikian pula, entri (4) untuk saham juga atas dasar harga faktur, padahal seharusnya atas dasar biaya entri (6) memastikan hal itu.

Saldo Barang yang Dikirim pada Rekening Konsinyasi akan ditransfer ke Rekening Perdagangan (dalam hal masalah manufaktur) atau Akun Pembelian (dalam hal masalah perdagangan yang tidak memiliki pengangkutan masuk, dll.) Saldo dalam Stok pada Rekening Konsinyasi akan dibawa maju. Saldo di Rekening Cadangan Saham Konsinyasi juga akan dibawa ke depan. Di neraca, Stok Konsinyasi akan muncul di sisi aset dikurangi dengan saldo di Rekening Cadangan Saham Konsinyasi.

Dengan demikian:

Neraca keuangan:

Stok pada Konsinyasi ….

Lebih sedikit:

Rekening Cadangan Saham Konsinyasi….

Tahun depan, Rekening Persediaan Konsinyasi akan dipindahkan ke sisi debet Rekening Konsinyasi dan Rekening Cadangan Persediaan Konsinyasi akan dipindahkan ke sisi kredit Rekening Konsinyasi.

Ilustrasi:

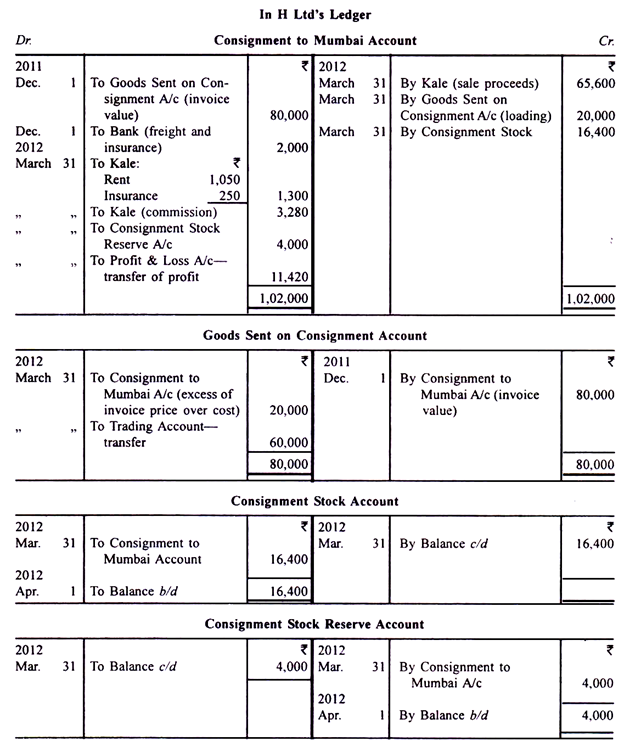

meneruskan pada tanggal 1 Desember 2011, 50 panci presto ke Kale of Mumbai untuk dijual atas nama H. Ltd. Biaya satu panci presto adalah Rs 1.200 tetapi harga fakturnya adalah Rs 1.600. H. Ltd. mengeluarkan biaya pengiriman dan asuransi sebesar Rs 2.000. Kale menerima kiriman pada tanggal 14 Desember 2011 dan menerima draf 3 bulan yang ditarik oleh H. Ltd. sebesar 40.000. Kale membayar Rs 1.050 sebagai sewa dan Rs 250 sebagai asuransi dan pada tanggal 31 Maret telah menjual 40 panci presto dengan harga masing-masing Rs 1.640. Kale berhak atas komisi 5 persen dari penjualan termasuk komisi del credere sebesar 1%. Kale menjual 10 anak panci presto dan tidak dapat memperoleh kembali hasil penjualan satu panci presto karena debitur bangkrut.

Anda diharuskan untuk:

(i) Persiapkan semua akun buku besar dalam pembukuan H Ltd; dan

(ii) Lulus entri jurnal untuk semua transaksi yang berkaitan dengan konsinyasi.

Penyelesaian:

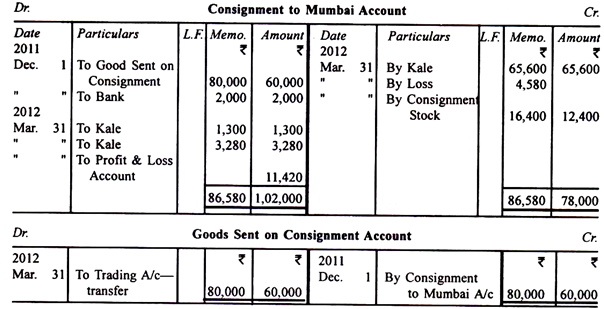

Kolom Memorandum:

Ilustrasi yang diberikan di atas, tentu saja, dapat diselesaikan dengan hanya menggunakan harga pokok barang yang dikirim secara konsinyasi dan menilai stok penutupan pada biaya pada contoh pertama (alih-alih membuat entri terlebih dahulu berdasarkan harga faktur dan kemudian menyesuaikan perbedaan antara harga faktur dan biaya). Dalam kasus seperti itu, disarankan untuk menambahkan satu kolom di setiap sisi akun yang bersangkutan untuk menunjukkan juga nilai faktur barang. Kolom ini dimaksudkan untuk informasi dan tidak akan dimasukkan ke dalam rekening dan tidak akan membuat perbedaan dalam keuntungan atau kerugian pada konsinyasi. Rekening buku besar dalam ilustrasi di atas akan muncul sebagai berikut dalam buku-buku pengirim, H. Ltd.

Rekening Cadangan Saham Konsinyasi tidak akan disiapkan. Tidak akan ada perubahan pada akun lain, juga tidak ada perubahan pada pembukuan penerima barang.

Rekening Saham Konsinyasi:

Beberapa kekhawatiran memilih untuk tidak menggabungkan harga pokok barang yang dikirim secara konsinyasi, penjualan, dan biaya dalam akun yang sama. Dalam kasus seperti itu, suatu rekening, yang disebut Rekening Persediaan Konsinyasi, dibuka dan didebet dengan biaya pembukaan persediaan di tangan penerima barang dan biaya pengiriman barang. Stok penutupan di tangan penerima barang dibawa sebagai saldo ke tahun berikutnya (dengan memasukkan jumlah di sisi kredit sebagai “By Balance c/d”) biaya barang yang hilang secara tidak normal juga dimasukkan pada sisi kredit akun ini. Selisih kedua sisi tersebut kemudian akan menjadi harga pokok penjualan.

Contohnya:

Kolom memorandum untuk mencatat barang pada nilai invoice dapat ditambahkan. Harga pokok penjualan kemudian didebet ke rekening lain, yang disebut Rekening Perdagangan Konsinyasi tempat penjualan dikreditkan. Rekening Perdagangan Konsinyasi kemudian mengungkapkan laba atau rugi kotor yang kemudian ditransfer ke Rekening Laba Rugi Konsinyasi. Sebagai alternatif, penjualan dapat dikreditkan langsung ke Rekening Persediaan Konsinyasi yang kemudian akan mengungkapkan laba atau rugi kotor. Dalam hal ini, tidak diperlukan Akun Perdagangan Konsinyasi.

Semua biaya yang dikeluarkan didebet ke Rekening Beban Konsinyasi. Proporsi biaya yang berlaku untuk barang yang hilang secara tidak normal dikreditkan ke Akun Biaya Konsinyasi (mendebet Akun Kerugian Abnormal) dan proporsi biaya yang berlaku untuk stok yang tidak terjual dicatat sebagai saldo. Saldo yang tersisa di akun ini ditransfer ke Rekening Laba & Rugi Konsinyasi yang kemudian akan mengungkapkan laba atau rugi konsinyasi, untuk ditransfer ke Rekening Laba Rugi (Umum).

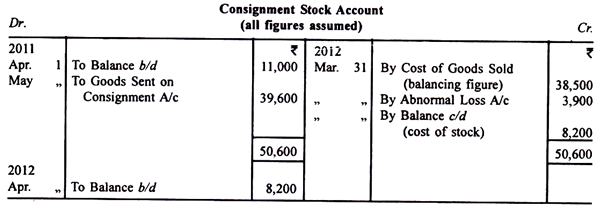

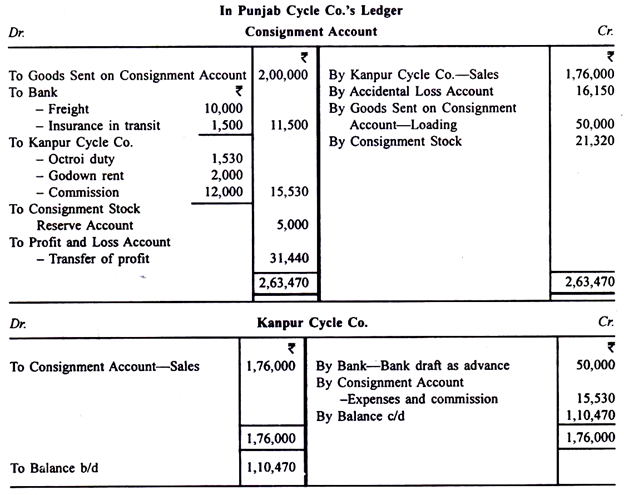

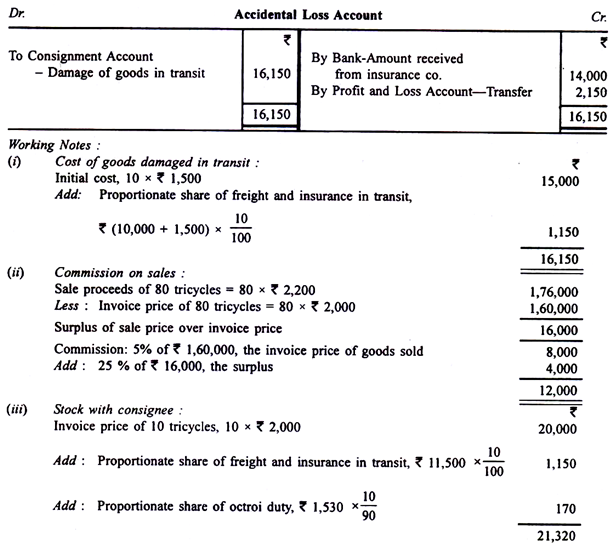

Ilustrasi 1:

Punjab Cycle Co. dari Ludhiana menyerahkan 100 becak ke Kanpur Cycle Co. dari Kanpur seharga masing-masing Rs 1.500, ditagih masing-masing Rs 2.000. Pengirim membayar ongkos angkut Rs 10.000 dan asuransi dalam perjalanan Rs 1.500. Selama transit, 10 becak rusak total.

Kanpur Cycle Co. menerima pengiriman becak yang tersisa dan membayar Rs 1.530 untuk bea octroi. Kanpur Cycle Co. mengirim draf bank ke Punjab Cycle Co. seharga Rs 50.000 sebagai uang muka dan kemudian mengirimkan penjualan akun yang menunjukkan bahwa 80 sepeda roda tiga telah terjual masing-masing @ Rs 2.200. Biaya yang dikeluarkan oleh Kanpur Cycle Co. untuk sewa gudang adalah Rs 2.000. Kanpur Cycle Co. berhak atas komisi sebesar 5% dari harga faktur dan 25% dari kelebihan harga penjualan di atas harga faktur. Klaim asuransi diselesaikan pada Rs 14.000. Siapkan akun konsinyasi, akun penerima barang dan akun kerugian tidak disengaja dalam pembukuan pengirim. [Diadaptasi CS (Yayasan) Desember 1996]

Penyelesaian:

(iv) Memuat barang yang dikirim secara konsinyasi = Rs 500 x 100 = Rs 50.000

(v) Diperlukan cadangan stok konsinyasi

Kelebihan harga faktur atas harga biaya untuk 1 sepeda roda tiga = Rs 2.000 – Rs 1.500 Stok ada 10 sepeda roda tiga. Oleh karena itu, cadangan persediaan yang diperlukan = 10 x Rs 500 = Rs 5.000

Ilustrasi 2:

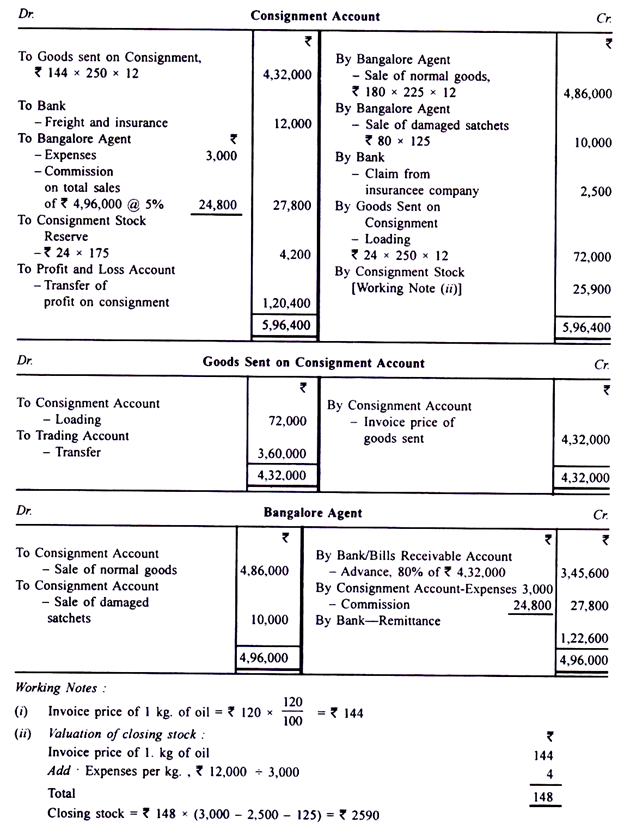

A Co. Ltd., produsen dan dealer minyak goreng, menyerahkan kepada agennya di Bangalore, 250 krat minyak (setiap krat berisi 12 saset sekilo) pada bulan Maret 2012. Kiriman dikirim dengan harga 20% di atas harga pokok Rp 120 per kilogram. Tagihan ditarik pada agen untuk 80% dari nilai kiriman yang dipenuhi pada presentasi. Biaya yang dikeluarkan oleh perusahaan melalui pengangkutan dan asuransi mencapai Rs 12.000.

Agen menerima kiriman dengan truk dan dijual pada Maret 2012, 225 krat @ Rs 180 per kilo. Dia menemukan bahwa 125 sachet rusak dalam perjalanan—produsen menganggap ini sebagai kerugian normal—dan ini dijual ke konsumen dengan harga Rs 80 per sachet. Perusahaan asuransi menyelesaikan klaim kerugian sebesar Rs 2.500.

Agen mengeluarkan biaya sebesar Rs 5.000 pada rekeningnya sendiri (tidak terkait dengan kewajiban berdasarkan perjanjian) dan Rs 3.000 pada rekening pengirim. Ia berhak atas komisi sebesar 5% atas penjualan yang terpengaruh. Pada tanggal 15 April 2012, agen tersebut telah mengirimkan saldo yang menjadi haknya ke perusahaan.

Gambarlah akun-akun di buku A Co. Ltd., untuk mencatat transaksi-transaksi di atas. [Diadaptasi CA (Inter.) November 1991]

Penyelesaian:

Ilustrasi 3:

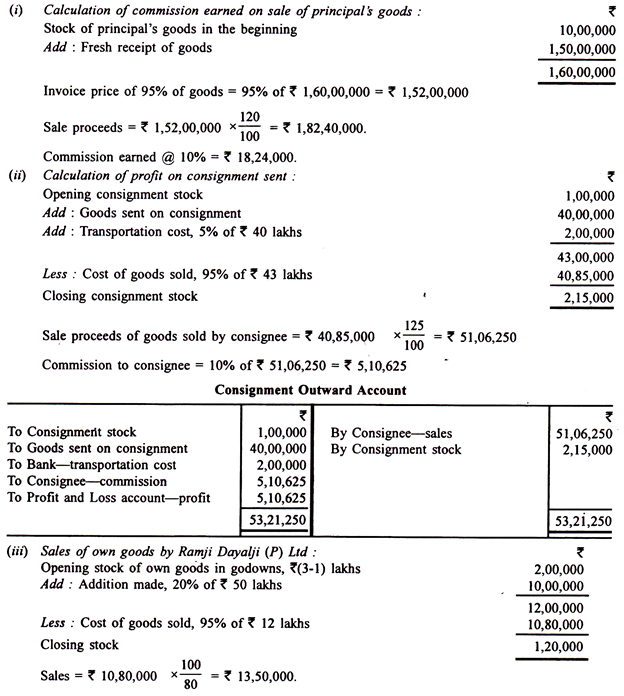

Pada tanggal 31 Maret 2012 Ramji Dayalji P. Ltd., sebuah organisasi perdagangan memiliki persediaan seharga Rs 3 lakh dimana persediaan senilai Rs 1 lakh ada pada penerima barang. Itu juga memiliki inventaris miliknya senilai Rs 10 lakh milik prinsipalnya sendiri.

Selama tahun yang berakhir pada tanggal 31 Maret 2012 Ramji Dayalji R Ltd.:

(a) Membeli persediaan senilai Rs 50 lakh dimana 80% dikirim ke penerimanya, biaya transportasi menjadi 5% dari nilai barang yang dikirim;

(b) Diterima dari persediaan pokok sebesar Rs 150 lakh;

(c) Menjual 90% dari barang yang diterima sendiri dan terletak dengan sendirinya dengan marjin penjualan 20%;

(d) Dijual atas nama prinsipal 95% dari barang yang tersedia pada 120% dari nilainya. Ramji Dayalji P. Ltd. berhak atas komisi sebesar 10% dari penjualan tersebut.

Para penerima barang menjual dengan harga 125% dari biaya mendarat per unit mereka (pembelanjaan barang nihil) 95% dari barang yang tersedia dengan mereka dan berhak atas komisi sebesar 10% dari penjualan.

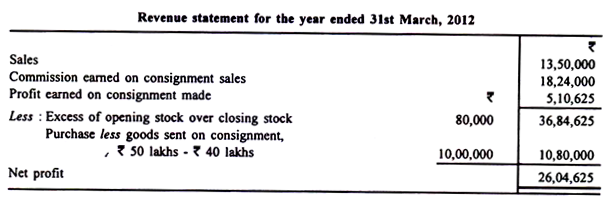

Anda diminta untuk menghitung berbagai angka untuk dicatat dalam laporan pendapatan Ramji Dayalji P. Ltd. untuk tahun yang berakhir pada tanggal 31 Maret 2012. Buatlah laporan pendapatan. [Diadaptasi CA (Inter.) Mei, 1999]

Penyelesaian:

Ilustrasi 4:

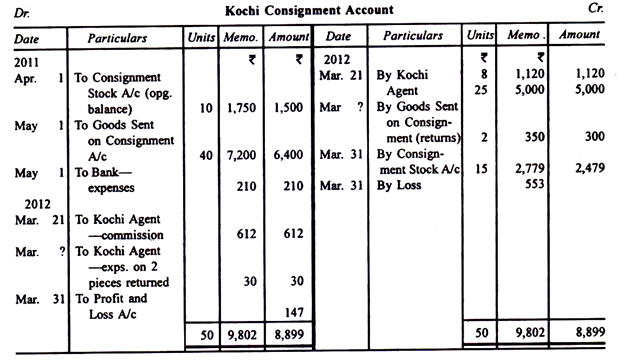

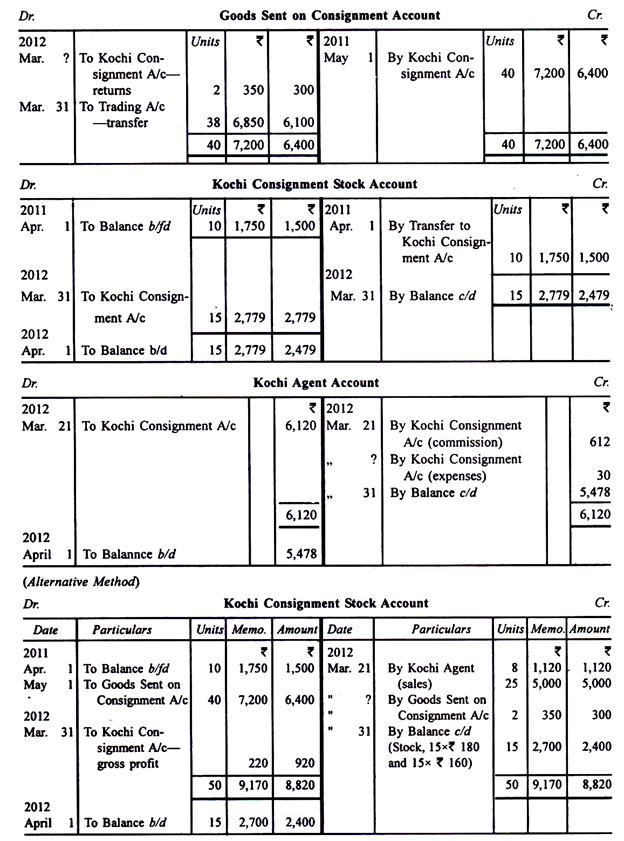

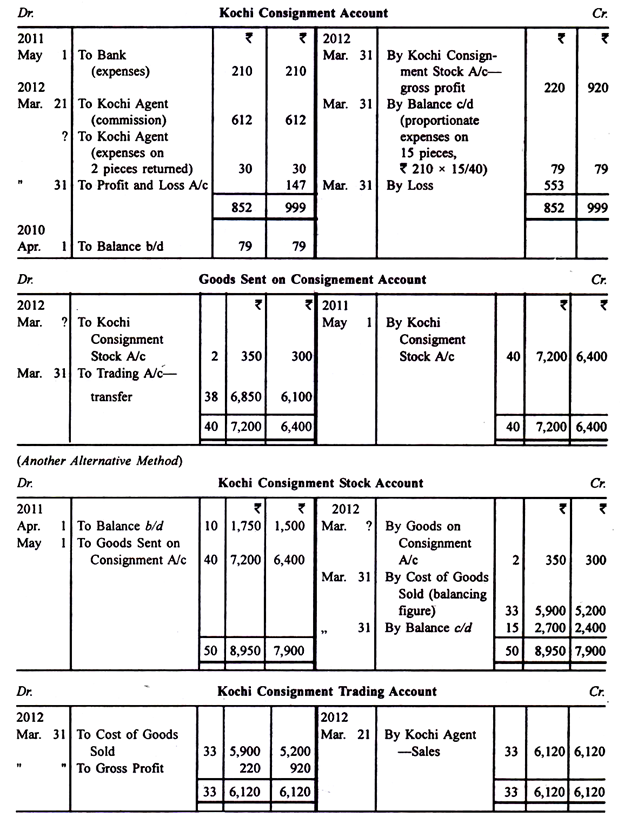

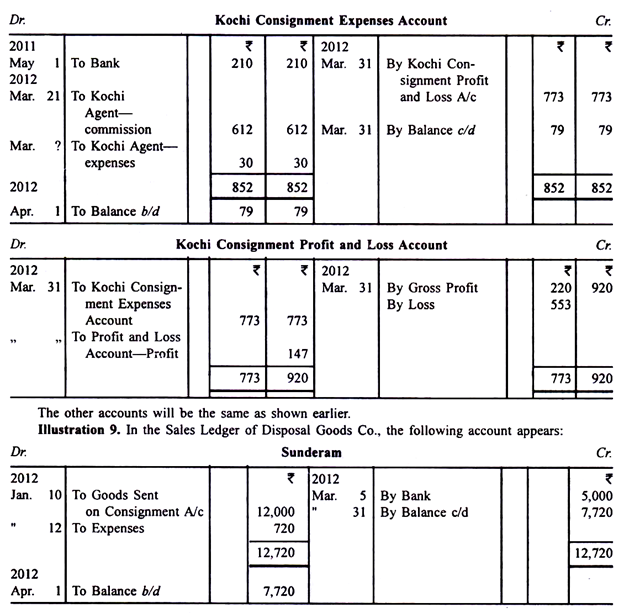

Rekening Konsinyasi Kochi dalam pembukuan Remi dari Kottayam menunjukkan saldo debet Rs 1.500 yang mewakili biaya 10 buah barang mewah pada tanggal 1 April 2011. Nilai tagihan setiap barang adalah Rs 175. Pada tanggal 1 Mei 2011 Ranaji mengirim pengiriman lebih lanjut ke Cochin sebanyak 40 buah, masing-masing seharga Rs 160, menagih proforma masing-masing Rs 180. Biaya pengangkutan dan biaya lainnya berjumlah Rs 210.

Pada tanggal 21 Maret 2012, Agen Kochi mengirimkan Akun Penjualan yang menunjukkan bahwa 8 buah dari stok lama terealisasi masing-masing Rs 140 dan 25 buah dari konsinyasi kedua terealisasi masing-masing Rs 200 dan 15 buah tersisa dalam stok tidak terjual. Dua potong dari stok lama, karena tidak dapat dijual di Kochi, dikembalikan ke Mumbai, di mana Agen Kochi mengirimkan nota debit terpisah sebesar Rs 30, yang merupakan biaya yang dikeluarkannya sebagai pengepakan dan pengiriman.

Agen Kochi berhak atas komisi penjualan sebesar 10 persen yang mencakup semua pengeluaran kami sehubungan dengan pengiriman. Tunjukkan akun yang diperlukan dalam pembukuan pengirim, misalkan dia menutup akunnya pada tanggal 31 Maret.

Penyelesaian:

(Metode biasa).

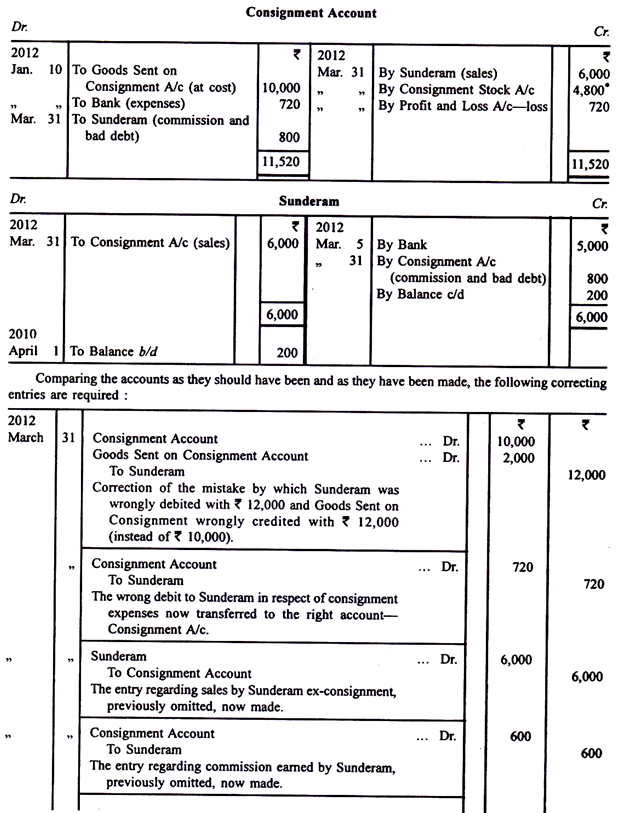

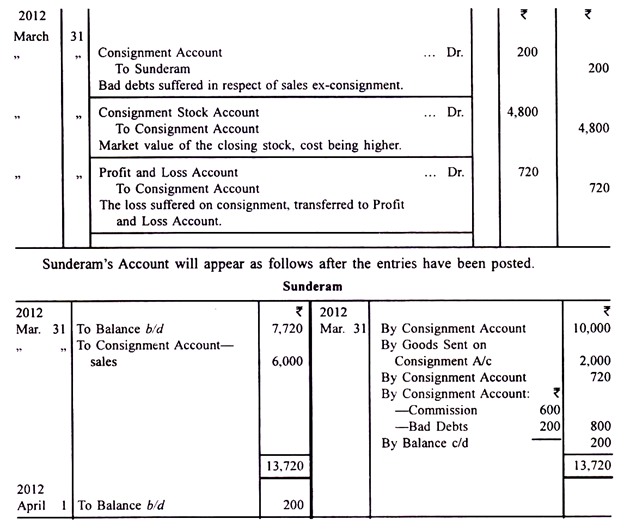

Setelah bertanya, Anda menemukan bahwa debit ke Sunderam sebesar Rs 12.000 mewakili barang seharga Rs 10.000 yang dikirimkan kepadanya dengan pengertian bahwa dia akan mencoba membuangnya di pasarnya sendiri, atau mengembalikannya. Untuk jasanya, dia akan diberikan komisi sebesar 10 persen dari semua penjualan yang dilakukan, dari mana dia harus membiayai pengeluaran yang mungkin dia keluarkan.

Pada tanggal 31 Maret 2012, ketika Disposal Goods Co. membuat akun tahunan mereka, terungkap bahwa Sunderam telah menjual setengah barang dengan harga yang ditagih kepadanya, tetapi meragukan kemampuannya untuk membuang sisanya. Oleh karena itu, dia mengusulkan untuk menawarkan pelanggannya diskon perdagangan khusus sebesar 20 persen dan melepaskan komisi penjualan lebih lanjut. Untuk Disposal Goods Co. ini setuju. Sunderam tidak dapat memperoleh kembali Rs 200 dari penjualan bekas konsinyasi.

(1) Tunjukkan entri korektif yang diperlukan dalam jurnal perusahaan.

(2) Tetapkan akun Sunderam seperti yang akan muncul saat entri jurnal telah diposting, dan

(3) Nyatakan dengan jelas keuntungan atau kerugian yang dihasilkan dari masalah tersebut. (Diadaptasi dari Final CA)

Penyelesaian:

Jelas bahwa hubungan antara Disposal Goods Co. dan Sunderam adalah prinsipal dan agen. Oleh karena itu, Sunderam seharusnya tidak didebet dengan barang-barang yang dikirim kepadanya, demikian pula debet mengenai pengeluaran-pengeluaran tidak semestinya.

Jika akun telah disiapkan dengan benar, mereka akan muncul sebagai berikut:

Ilustrasi 5:

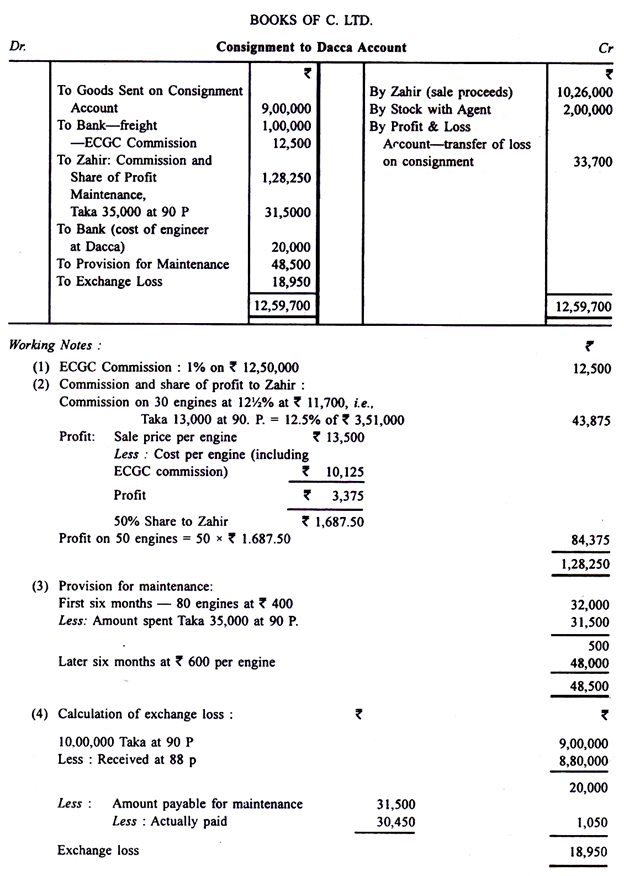

- Ltd. dari Mumbai menyerahkan 100 mesin diesel kepada Zahir dari Dacca pada tanggal 1 April 2011 dengan ketentuan sebagai berikut:

(i) Zahir mendapatkan komisi 12/½% dari harga jual sampai dengan Rs 12.500 per mesin; untuk mesin yang dijual di atas harga ini, Zahir harus membagi keuntungan secara merata dengan C. Ltd.—untuk tujuan tersebut, Bangladesh Taka dianggap bernilai 90 paise.

(ii) Zahir harus membayar semua biaya setelah mesin mencapai Dacca dan menjamin semua hutang.

(iii) C. Ltd. akan menjamin kinerja bebas masalah selama satu tahun—setiap pengeluaran dalam hal ini yang ditanggung oleh Zahir harus segera diganti kepadanya. Selanjutnya, C. Ltd. akan menempatkan seorang insinyur di Dacca untuk tujuan tersebut.

Biaya setiap mesin diesel untuk C. Ltd. adalah Rs 9.000; C. Ltd., membayar Rs 1.000 untuk pengangkutan per mesin dan pengepakan dan Komisi ECGC 1% (berdasarkan Rs 12.500 per mesin) yang mencakup 75% kerugian yang mungkin timbul karena kegagalan pembeli/agen asing untuk mengirimkan jumlah yang harus dibayar.

- Ltd. menganggap Rs 1.000 sebagai perkiraan wajar untuk pemeliharaan selama masa garansi—Rs 400 untuk enam bulan pertama dan Rs 600 untuk sisa periode. Zahir melaporkan penjualan 80 mesin (tanggal rata-rata 1 Oktober 2011). Dari jumlah tersebut, 50 dijual dengan harga Taka 15.000 dan 30 Taka 13.000; dari yang terakhir dia tidak dapat memulihkan jumlah sehubungan dengan 10 mesin, dia telah menghabiskan Taka 35.000 untuk pemeliharaan yang penggantiannya telah dilakukan oleh C. Ltd. ketika Taka bernilai 87 paise. Zahir telah mengirimkan Taka 10,00.000 padahal nilainya 88 paise. Biaya bulanan insinyur yang ditempatkan di Dacca adalah Rs 4.000 mulai dari 1 November 2011. Persiapkan Rekening insinyur di Books of C. Ltd., menghitung kerugian atau laba pertukaran secara terpisah berdasarkan 90 paise ke Taka.

Solusi: