Poin-poin berikut menyoroti tiga metode pelaporan teratas, yaitu, (1) Pelaporan Tertulis, (2) Pelaporan Grafis, dan (3) Pelaporan Lisan.

Metode Pelaporan # 1. Pelaporan Tertulis:

Pelaporan tertulis adalah cara pelaporan yang paling umum. Bentuknya bisa berupa surat, surat edaran atau manual. Pelaporan tertulis adalah mode yang paling populer, karena laporan dapat disimpan sebagai catatan hukum dengan menggunakan mode ini dan dapat digunakan sebagai sumber referensi. Laporan tertulis selalu dirumuskan dengan hati-hati. Pelaporan tertulis, terkadang menghemat waktu dan uang. Namun itu menderita ekspresi pengirim yang buruk.

Sejumlah laporan tertulis dapat dikirim ke berbagai tingkat manajemen:

(a) Laporan Keuangan Formal:

(1) Laporan Laba Rugi

(2) Neraca

(3) Laporan Arus Dana

(4) Laporan Arus Kas

Pernyataan tersebut dapat berhubungan dengan salah satu atau beberapa hal berikut:

(i) Angka aktual terhadap angka yang dianggarkan misalnya laporan penjualan melalui anggaran penjualan beserta angka aktual disiapkan oleh bagian penjualan.

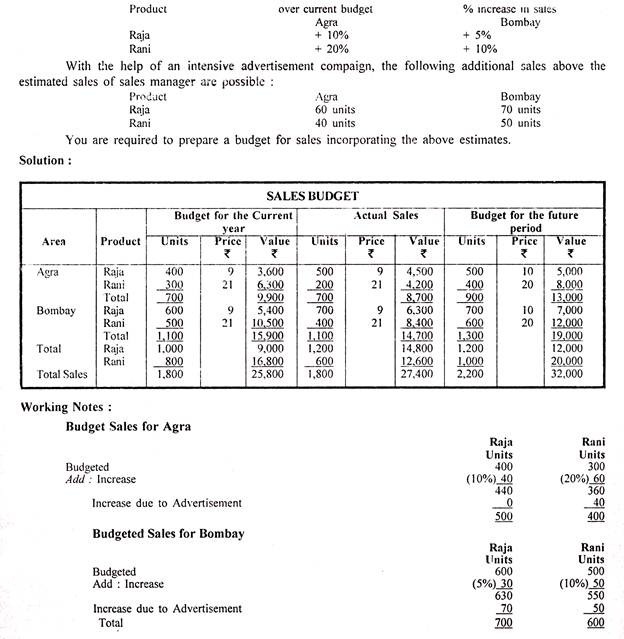

Contoh 1.

Pak Atulya memproduksi dua jenis mainan Raja dan Rani dan menjualnya di pasar Agra dan Bombay. Informasi berikut tersedia untuk tahun ini.

Studi pasar mengungkapkan bahwa mainan Raja populer karena harganya di bawah harga. Terlihat bahwa jika harganya dinaikkan sebesar Re. Saya akan menemukan pasar readymade. Di sisi lain, harga Rani terlalu tinggi dan pasar dapat menyerap lebih banyak penjualan jika harga jualnya diturunkan menjadi Rs 20. Manajemen setuju untuk memberlakukan perubahan harga di atas.

Atas dasar di atas, perkiraan berikut telah disiapkan oleh manajer penjualan:

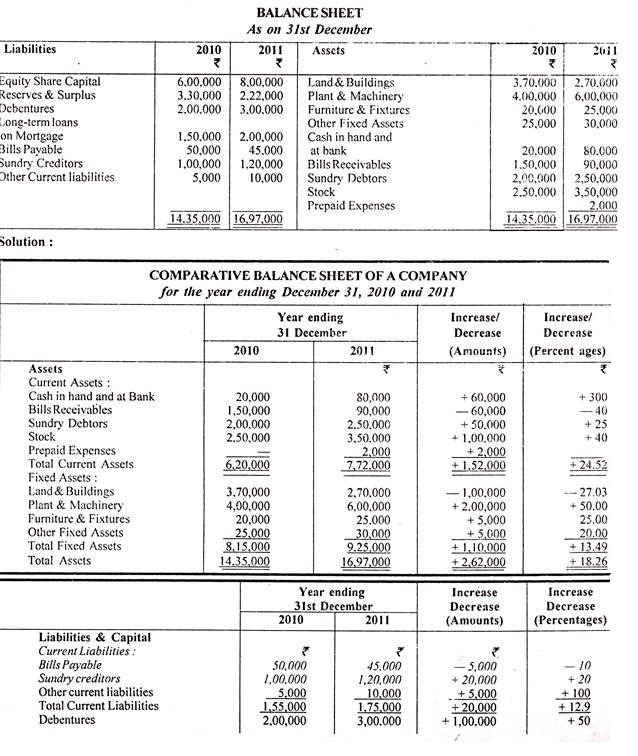

(ii) Laporan akuntansi komparatif memberikan informasi pada periode waktu yang berbeda.

Contoh Neraca komparatif suatu perusahaan diberikan di bawah ini:

Contoh 2.

Berikut adalah Neraca perusahaan untuk tahun 2010 dan 2011. Buatlah Neraca komparatif.

(b) Informasi Tabulasi:

Data statistik yang ditabulasi mencakup analisis menurut produk, waktu, wilayah, dll. Jenis informasi tertentu, misalnya, penjualan dapat ditabulasikan sesuai periode, produk, dan wilayah yang berbeda.

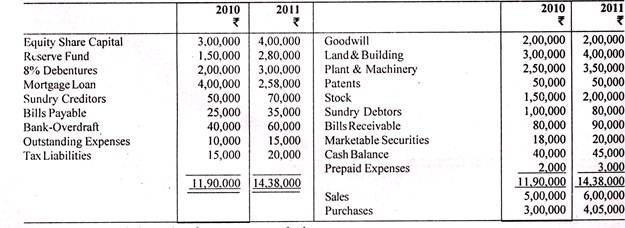

(c) Rasio Akuntansi:

Rasio akuntansi dapat disajikan sebagai bagian dari laporan keuangan formal. Rasio berguna dalam analisis laporan keuangan yang tepat. Rasio tersebut dapat berupa rasio lancar, rasio efisiensi, solvabilitas dan profitabilitas, dll.

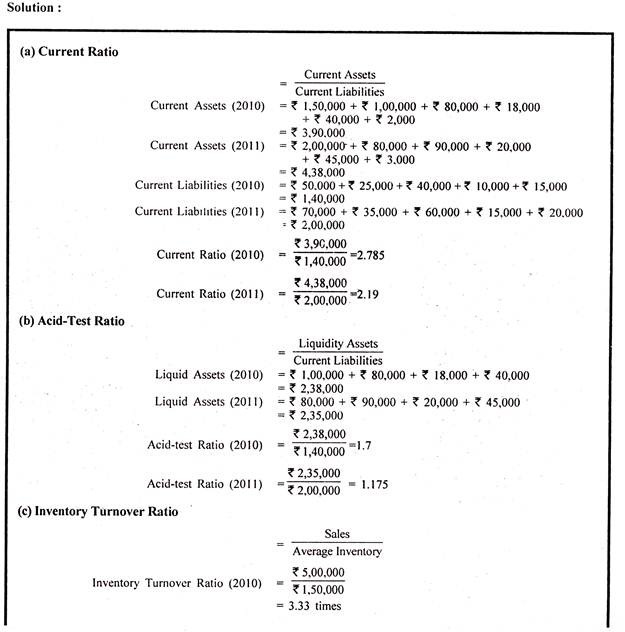

Contoh 3:

Neraca komparatif sebuah perusahaan Ltd. disajikan untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2010 dan 2011:

Dari informasi selama dua tahun, hitung:

(a) Rasio Lancar

(b) Rasio uji asam

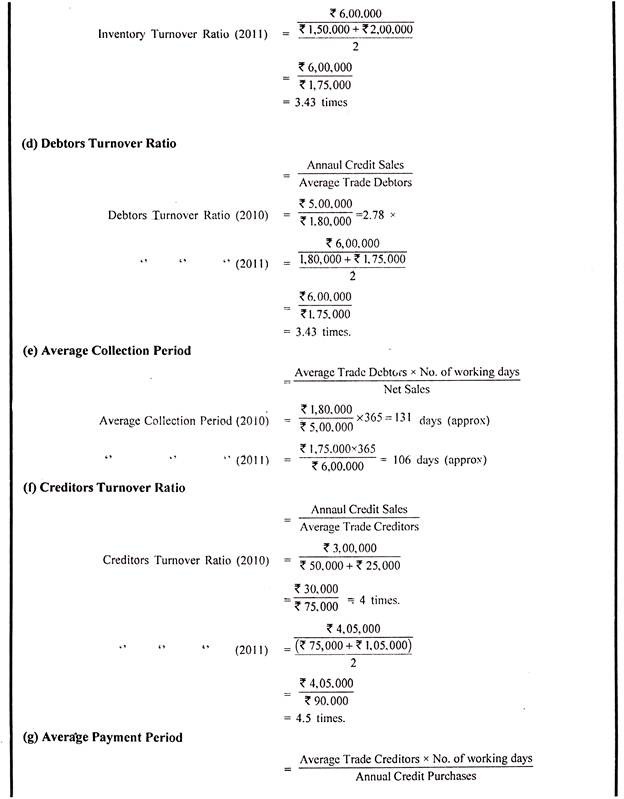

(c) Rasio Perputaran Persediaan

(d) Rasio Perputaran Debitur

(e) Periode Pengumpulan Rata-Rata

(f) Rasio Perputaran Kreditur

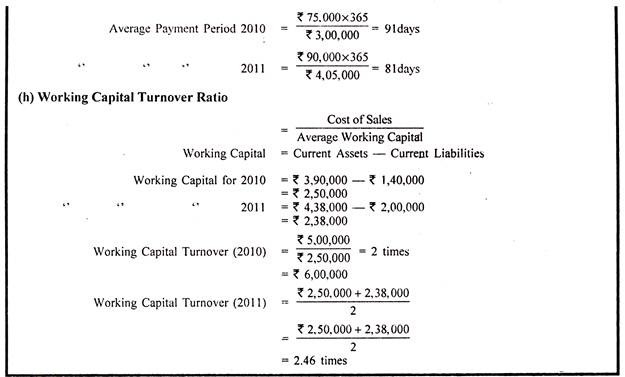

(g) Periode Pembayaran Rata-Rata

(h) Rasio Perputaran Modal Kerja.

Catatan:

- Ambil 365 hari dalam setahun

- Debitur usaha meliputi debitur dan wesel tagih.

- Angka tahun 2011 diambil sebagai saldo awal tahun 2004 untuk perhitungan rata-rata.

- Kreditur usaha meliputi kreditur dan wesel bayar.

Catatan:

(i) Karena penjualan dan pembelian kredit tidak diberikan, semua penjualan dan pembelian dianggap sebagai kredit,

(ii) Jika tidak ada biaya penjualan, penjualan digunakan sebagai biaya penjualan untuk menghitung rasio perputaran modal kerja.

Manfaat Pelaporan Tertulis:

(i) Model yang paling umum:

Umumnya laporan disusun dalam bentuk deskriptif tertulis. Ini juga dikenal sebagai bentuk pelaporan tradisional.

(ii) Dapat menyampaikan informasi komparatif:

Laporan tertulis ketika disajikan dalam bentuk tabel atau pernyataan komparatif menyampaikan informasi komparatif yang dapat membantu dalam pengambilan keputusan manajemen.

(iii) Bermanfaat dalam memelihara catatan:

Laporan tertulis sangat membantu dalam menjaga catatan penting. Dengan demikian laporan tertulis dapat berfungsi sebagai pernyataan sekaligus mengambil keputusan penting di masa mendatang sekaligus merumuskan berbagai kebijakan.

(iv) Bermanfaat dalam analisis keuangan:

Rasio akuntansi yang digunakan dalam laporan tertulis sebagai bagian dari laporan keuangan formal mungkin berguna dalam melakukan analisis keuangan yang tepat.

(v) Berfungsi sebagai sumber referensi:

Laporan tertulis yang dapat disimpan sebagai catatan hukum juga dapat digunakan sebagai sumber referensi saat mengambil beberapa keputusan penting di masa depan.

(vi) Cara penularan yang ideal:

Pelaporan tertulis adalah cara terbaik untuk mentransmisikan pesan panjang tanpa risiko perubahan yang tidak sah.

Metode Pelaporan # 2. Pelaporan Grafis:

Laporan dapat disajikan dalam bentuk bagan, diagram dan gambar. Laporan-laporan ini memiliki keunggulan pemahaman cepat tentang tren informasi yang disajikan. Melihat bagan atau diagram dapat memungkinkan pembaca untuk memiliki gagasan tentang informasi tersebut. Di zaman modern grafik dan bagan menjadi lebih populer sebagai cara menyajikan segala jenis informasi. Berbagai profesional manajemen mengekspresikan pandangan mereka melalui grafik dan bagan. Penyajian grafis menjadi media reportase yang paling efektif menghilangkan kebosanan dan kebingungan yang biasa kita temukan dalam bentuk reportase lainnya.

Presentasi grafis mencakup jenis diagram dan bagan berikut:

(i) Bagan Batang

(ii) Bagan Pai

(iii) Bagan Zee

(iv) Bagan titik impas

(v) Bagan alur

(vi) Bagan Kontrol

(vii) Bagan Kemajuan

(i) Bagan Batang:

Bagan batang adalah jenis presentasi data yang paling umum digunakan. Bagan batang terutama digunakan untuk membandingkan nilai suatu variabel. Bagan batang biasanya terdiri dari persegi panjang hitam atau berwarna vertikal atau horizontal yang memiliki tampilan batang padat. Batang vertikal biasanya lebih disukai dibandingkan dengan batang horizontal. Bagan batang ini adalah cara yang lebih baik untuk menyajikan data penjualan, perputaran tenaga kerja, berbagai rasio akuntansi dalam bentuk persentase.

Macam-macam Diagram Batang:

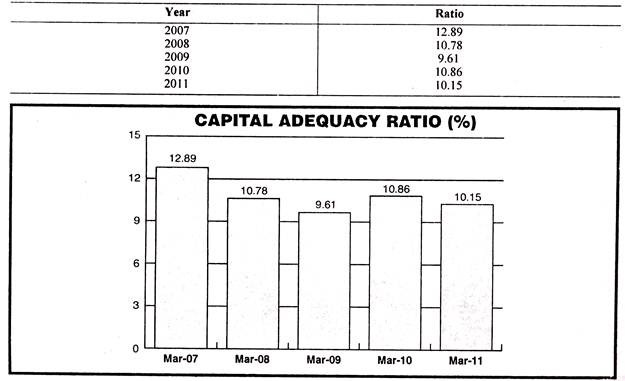

(a) Bagan Batang Sederhana:

Bagan batang sederhana disiapkan untuk menunjukkan nilai satu variabel hanya untuk periode yang berbeda. Jenis grafik batang ini digunakan terutama untuk menunjukkan satu jenis data saja.

Berikut adalah contoh Bar Chart sederhana yang menggambarkan rasio kecukupan modal suatu organisasi selama 5 tahun.

(b) Beberapa Diagram Batang:

Beberapa bagan batang menampilkan lebih dari satu jenis data yang saling terkait sekaligus dalam satu bagan. Biasanya bilah diberi warna yang berbeda agar pengguna laporan cepat tertarik.

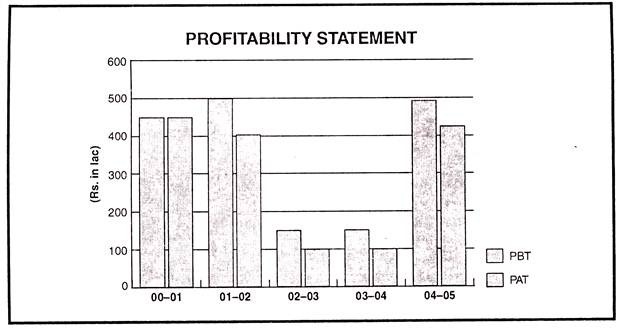

Berikut adalah contoh multiple bar chart yang menggambarkan laporan profitabilitas yang menyajikan laba sebelum pajak dan laba setelah pajak selama 5 tahun.

(c) Bagan Batang Komponen:

Bagan Batang Komponen menggambarkan batang vertikal atau horizontal yang terbagi yang menyajikan komponen berbeda yang membuat total dari berbagai komponen.

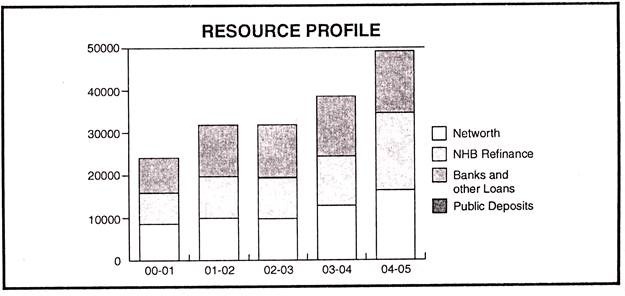

Misalnya sebuah organisasi besar ketika menampilkan profil sumber dayanya melalui bagan batang komponen akan menampilkan profil sumber dayanya seperti di bawah ini:

(ii) Bagan Pai:

Bagan ini adalah mode bergambar yang sangat berguna untuk menyajikan informasi bagi pengguna laporan.

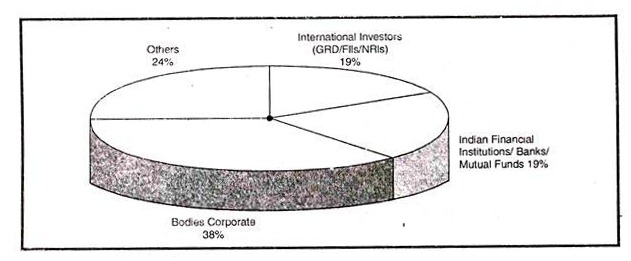

Faktanya, seperti diagram batang komponen, diagram lingkaran dapat secara efektif menampilkan perbandingan antara berbagai komponen atau antara sebagian dan keseluruhan. Berikut ini adalah diagram lingkaran yang menggambarkan distribusi kepemilikan saham suatu organisasi:

(iii) Bagan Zee:

Jenis grafik ini menggambarkan tiga kurva pada satu grafik. Ketika ketiga kurva ini digambar dalam satu grafik, maka grafik ini mengambil angka Z. Itulah mengapa jenis grafik ini dikenal sebagai grafik Zee. Tiga kurva ini mewakili.

(i) Angka saat ini untuk periode yang bersangkutan.

(ii) Jumlah kumulatif sampai tanggal terakhir.

(iii) Total atau “tren” tahunan yang bergerak.

Zee Chart disiapkan untuk mewakili pengembalian bulanan atau kuartalan.

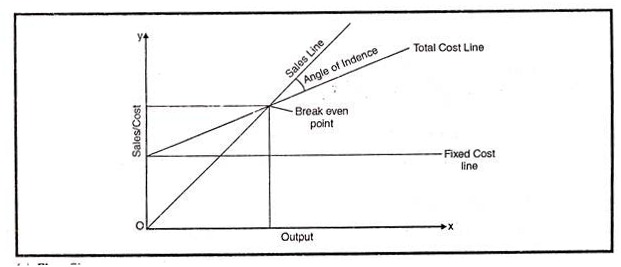

(iv) Bagan titik impas:

Titik impas juga dikenal sebagai titik krisis atau tidak ada keuntungan tanpa kerugian. Titik ini dapat ditunjukkan dengan bantuan grafik. Berbagai garis digambar pada kertas grafik yang mewakili Biaya Tetap, Biaya Total, dan Penjualan organisasi. Titik impas terbentuk pada titik di mana garis total penjualan berpotongan dengan garis biaya total.

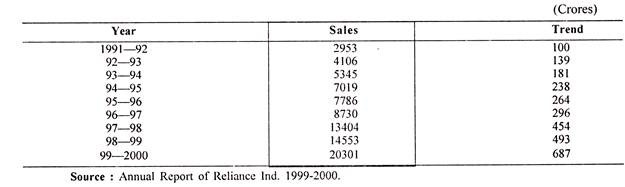

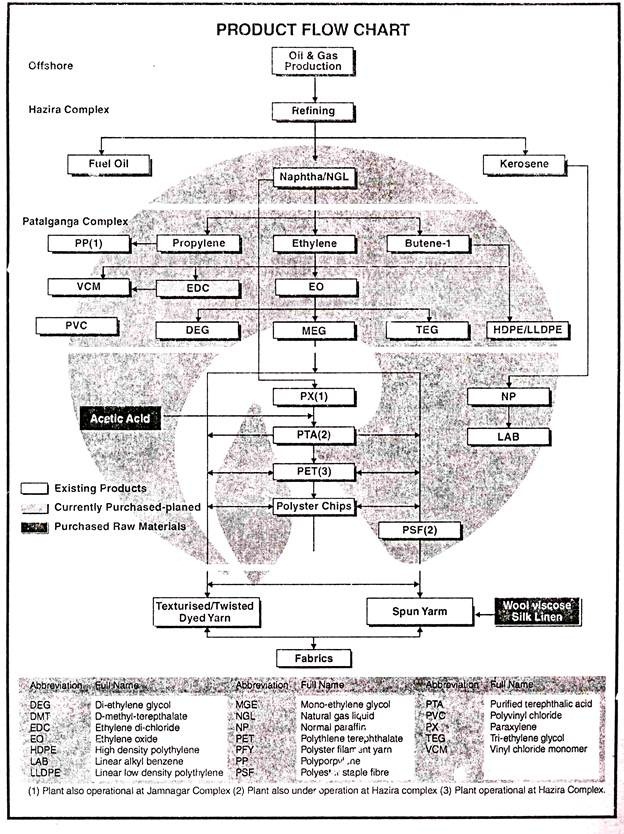

(v) Bagan Alir:

Bagan alir digunakan untuk audit internal dan gambaran keseluruhan dari suatu sistem atau sistem dapat diperoleh. Diagram alir juga dapat digunakan untuk menggambarkan aliran produk. Berikut adalah contoh bagan alir produk Reliance Industries Limited untuk memberikan gambaran aliran produk di berbagai kompleks produksi Reliance Industries yaitu Kompleks Jamnagar, Hazira, Patal Ganga, dan Naroda.

(vi) Bagan Kontrol:

Bagan Kontrol disiapkan untuk mengendalikan urusan suatu perusahaan. Berbagai jenis peta kendali disiapkan untuk berbagai jenis aktivitas yang berbeda.

(vii) Bagan Kemajuan:

Bagan kemajuan disiapkan untuk menunjukkan kemajuan pekerjaan tertentu. Garis tipis digambar pada bagan untuk menunjukkan kinerja standar. Dimana garis tebal ditarik untuk menunjukkan kinerja yang sebenarnya. Kesenjangan antara kedua garis ini menunjukkan penyimpangan antara kinerja aktual dan standar.

Manfaat Pelaporan Grafis:

(i) Kesan yang bertahan lama:

Grafik membuat menarik mata lebih cepat. Setiap data yang disajikan dalam bentuk grafik mungkin memiliki kesan yang bertahan lama dibandingkan dengan laporan deskriptif sederhana.

(ii) Mudah Digenggam:

Dampak dari informasi yang disampaikan dapat dengan mudah ditangkap dengan hanya memiliki pandangan sekilas terhadap seluruh data yang disajikan dalam laporan.

(iii) Media yang paling efektif:

Grafik dan diagram adalah mode paling efektif untuk menyajikan tren dan membuat perbandingan. Ini adalah media yang paling efektif karena menghabiskan lebih sedikit ruang dibandingkan dengan pelaporan deskriptif.

(iv) Bermanfaat dalam menghafal informasi:

Pelaporan grafis juga membantu dan efektif dalam menghafal informasi penting. Mereka juga membantu dalam perbandingan data yang lebih cepat.

Metode Pelaporan #3. Pelaporan Lisan:

Pelaporan lisan dapat dilakukan dalam bentuk sebagai berikut:

(a) Pertemuan kelompok

(b) Percakapan dengan individu.

Pelaporan lisan hanya membantu sampai batas tertentu. Itu tidak dapat menjadi bagian dari pengambilan keputusan manajerial yang penting. Untuk tujuan tersebut, laporan harus dalam bentuk tertulis sehingga dapat dirujuk dalam diskusi di masa mendatang juga. Kombinasi pelaporan tertulis, grafik dan lisan mungkin berguna untuk pelaporan yang efektif dan efisien dalam suatu organisasi.

Manfaat Pelaporan Lisan:

- Lebih murah atau ekonomis:

Pelaporan lisan menjadi pembicaraan tatap muka lebih murah dibandingkan dengan pelaporan tertulis.

- Lebih cepat- dan menghemat waktu:

Pelaporan lisan adalah cara pelaporan yang lebih cepat dibandingkan dengan pelaporan tertulis. Mode ini juga membantu dalam menghemat waktu.

- Lebih efektif:

Kata-kata yang diucapkan selalu meninggalkan dampak yang lebih baik daripada yang tertulis. Pelaporan lisan menetapkan sentuhan pribadi dan mengarah pada pemahaman yang lebih baik. Apalagi kesalahpahaman dan keraguan bisa dihilangkan saat itu juga saat melapor.

- Lebih responsif:

Pelaporan lisan selalu lebih responsif dibandingkan dengan pelaporan tertulis karena reaksi atau tanggapan langsung dapat diambil saat menggunakan mode pelaporan ini.

- Lebih banyak fleksibilitas:

Dalam pelaporan lisan, kemungkinan mengubah pesan jauh lebih banyak dibandingkan dengan pelaporan tertulis. Mode ini lebih fleksibel dan pesan dapat diubah sesuai dengan kebutuhan dan respon penerima.