Pada artikel ini kita akan membahas tentang tujuh masalah akuntansi atas Pendapatan dan Pengeluaran beserta solusinya yang relevan.

Masalah Akuntansi Pendapatan dan Pengeluaran

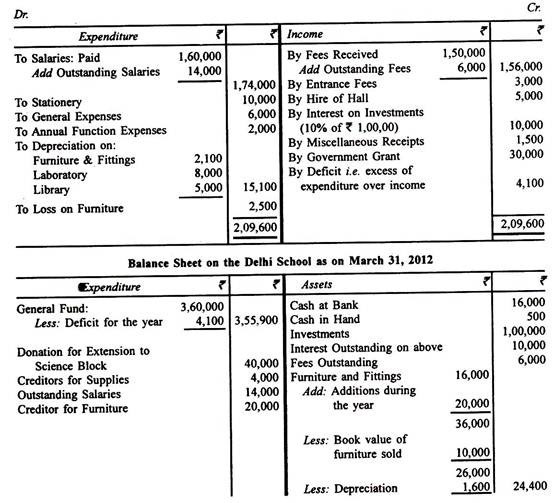

Pendapatan dan Pengeluaran: Masalah dan Solusi #1.

Dari neraca saldo berikut dan informasi lain yang berkaitan dengan tahun yang berakhir 31 Maret 2012 untuk Sekolah Delhi, siapkan Akun Pendapatan dan Pengeluaran untuk tahun tersebut dan Neraca pada akhirnya:

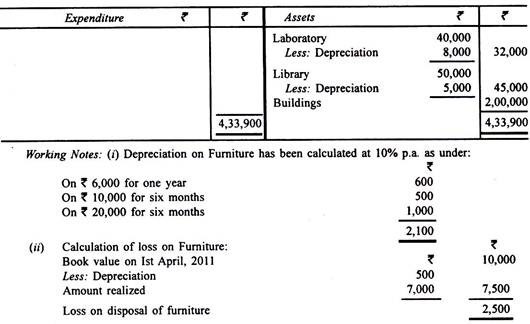

Biaya yang masih terutang adalah Rs 6.000 dan Gaji yang masih terutang adalah Rs 14.000. Furnitur baru seharga Rs 20.000 dibeli pada tanggal 1 Oktober 2011 tetapi belum ada entri yang disahkan untuk itu. Furnitur yang dijual adalah nilai buku Rs 10.000 pada tanggal 1 April 2011.

Depresiasi akan dibebankan sebagai berikut:

Penyelesaian:

Akun Pendapatan dan Pengeluaran Sekolah Delhi untuk tahun yang berakhir 31 Maret 2012:

Pendapatan dan Pengeluaran: Masalah dan Solusi #2.

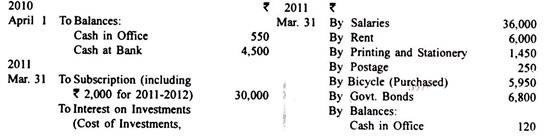

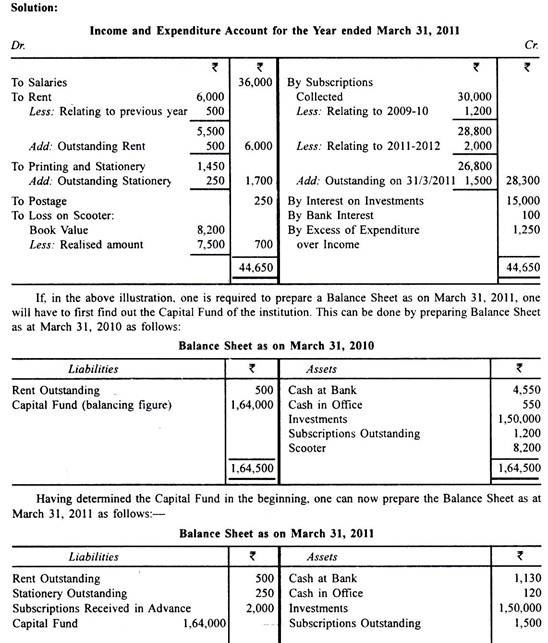

Dari berikut ini, buatlah Akun Pendapatan dan Pengeluaran untuk tahun yang berakhir pada tanggal 31 Maret 2011:

Langganan termasuk Rs 1.200 untuk 2009-10. Juga sewa termasuk Rs 500 yang dibayarkan untuk Maret 2010. Langganan sebesar Rs 1.500 masih harus dikumpulkan untuk tahun 2010-2011. Sewa untuk Maret 2011 masih harus dibayar dan Rs 250 masih terutang dengan tagihan alat tulis. Nilai buku skuter itu adalah Rs 8.200.

Pendapatan dan Pengeluaran: Masalah dan Solusi #3.

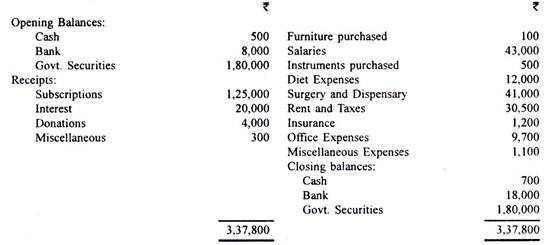

Berikut adalah laporan penerimaan dan pembayaran Charity Eye Hospital untuk tahun yang berakhir pada tanggal 31 Maret 2012:

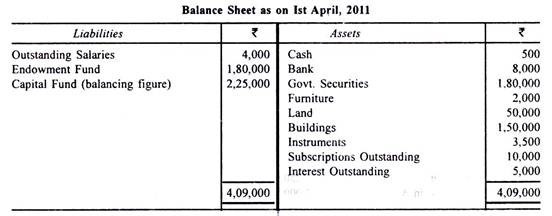

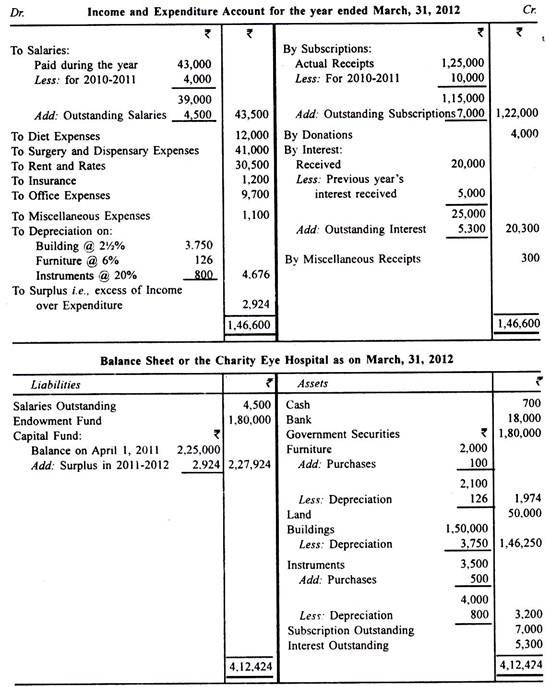

Anda diminta untuk menyiapkan Akun Pendapatan dan Pengeluaran untuk tahun berjalan dan Neraca per tanggal 31 Maret 2012. Aset lainnya pada tanggal 1 April 2011 adalah—Mebel, Rs 2.000; Tanah, Rp 50.000; Bangunan Rs 1,50,000; Instrumen, Rs 3.500. Hapus penyusutan sebesar 2 1/2% untuk Bangunan, 6% untuk Furnitur, dan 20% untuk Instrumen (termasuk baru).

Sekuritas Pemerintah dengan nilai nominal Rs 2 00 000 (biaya Rs 1.80.000) merupakan investasi Dana Abadi. Langganan yang diterima termasuk Rs 10.000 untuk tahun 2010 – 11 tetapi Rs 7.000 terutang untuk 2011-2012 Safari yang dibayar termasuk Rs 4.000 untuk 2010-11 tetapi Rs 4.5000 dibayarkan untuk 2011-2.012. Bunga yang diterima termasuk Rs 5.000 untuk tahun 2010-2011 tetapi Rs 5.300 terutang untuk tahun 2011-2012.

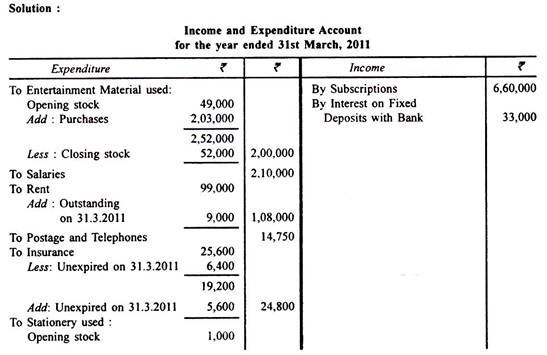

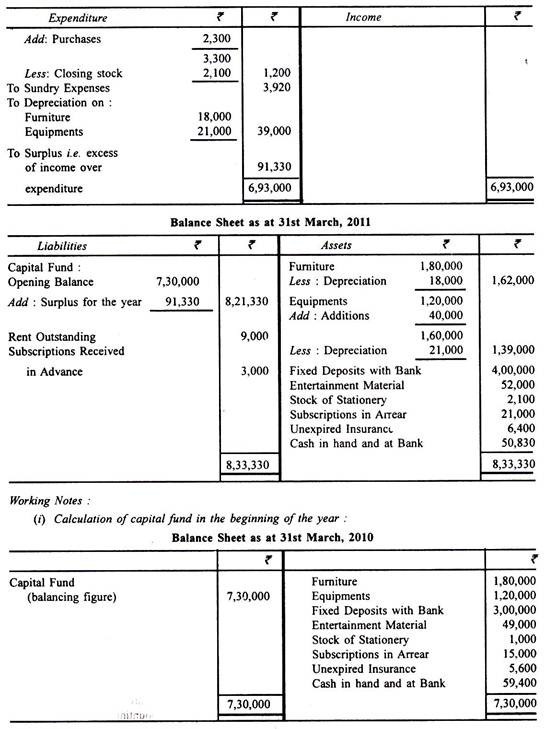

Pendapatan dan Pengeluaran: Masalah dan Solusi #4.

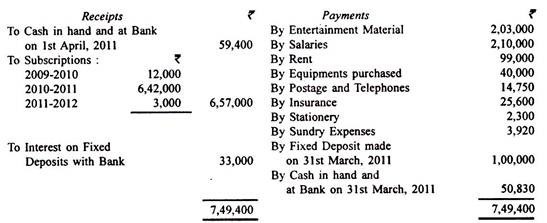

Berikut adalah rekening penerimaan dan pembayaran Entertainment Club untuk tahun yang berakhir pada tanggal 31 Maret 2011:

Informasi tambahan berikut diberikan kepada Anda:

(i) Pada tanggal 31 Maret 2011, selain kas dan di Bank seperti yang ditunjukkan dalam rekening penerimaan dan pembayaran, klub memiliki aset berikut:

Mebel Rs 1,80,000; Peralatan Rs 1,20,000; Deposito Tetap di Bank Rs 3,00,000; Materi Hiburan Rs 49.000; Stok Alat Tulis Rs 1.000; Langganan Tunggakan Rs 15.000 dan Asuransi Belum Kedaluwarsa Rs 5.600.

Klub tidak memiliki tanggung jawab pada tanggal tersebut:

(ii) Klub memiliki 220 anggota, masing-masing membayar Rs 3.000 sebagai langganan tahunan.

(iii) Pada tanggal 31 Maret 2011, stok materi hiburan bernilai Rs 52.000. Stok alat tulis dengan klub pada tanggal itu adalah Rs 2.100. Sewa sebesar Rs 9.000 untuk bulan Maret 2011 masih belum dibayar pada tanggal tersebut.

(iv) Penyusutan diberikan untuk furnitur @ 10% pa dan peralatan @ 15% pa Penyusutan peralatan yang dibeli selama tahun berjalan harus diberikan selama 6 bulan.

Anda diminta untuk menyiapkan akun pendapatan dan pengeluaran untuk tahun yang berakhir pada tanggal 31 Maret 2011 dan neraca pada tanggal tersebut.

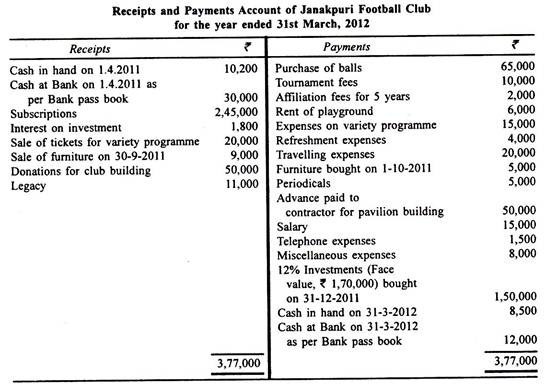

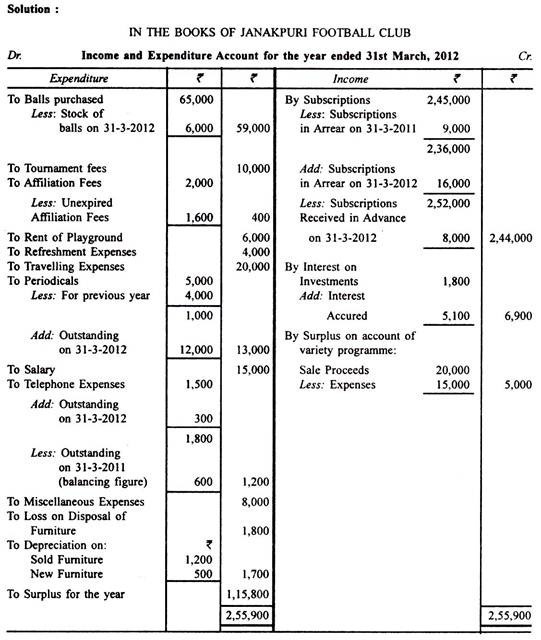

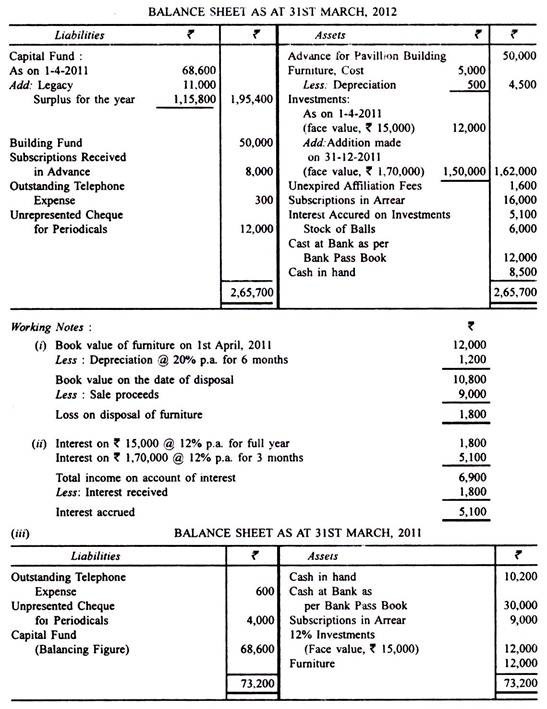

Pendapatan dan Pengeluaran: Masalah dan Solusi #5.

Dari Rekening Penerimaan dan Pembayaran berikut ini dan informasi tambahan mengenai Janakpuri Football Club, buatlah Rekening Pendapatan dan Pengeluaran untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca pada tanggal tersebut:

Informasi tambahan:

(i) Langganan yang diterima mencakup langganan terutang Rs 9.000 untuk tahun 2010-2011. Langganan untuk tahun 2011-2012 sebesar Rs 16.000 masih terutang. Beberapa anggota telah membayar langganan untuk tahun 2012-2013 sebesar Rs 8.000 yang termasuk dalam langganan yang diterima.

(ii) Nilai nominal Investasi 12% pada tanggal 31 Maret 2011 adalah Rs 15.000 (harga biaya, Rs 12.000).

(iii) Nilai buku furnitur yang dijual pada tanggal 1 April 2011 adalah Rs 12.000, penyusutan 20% per tahun Berikan penyusutan furnitur baru dengan tarif yang sama.

(iv) Tagihan telepon untuk satu kuartal terutang, jumlah yang terutang adalah Rs 300. Tagihan untuk setiap kuartal sama untuk tahun 2010-2011 dan 2011-2012.

(v) Cek yang tidak disajikan untuk terbitan berkala menjadi Rs 4.000 untuk tahun 2010-2011 dan Rs 12.000 untuk tahun 2011-2012.

(v) Persediaan bola dengan klub pada tanggal 31 Maret 2012 sebesar Rs 6.000.

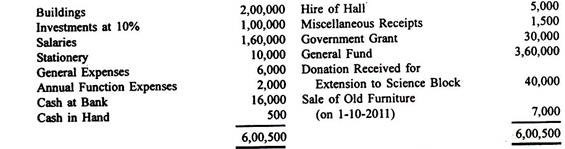

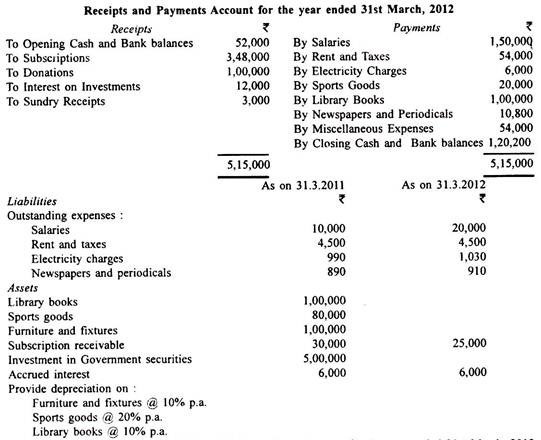

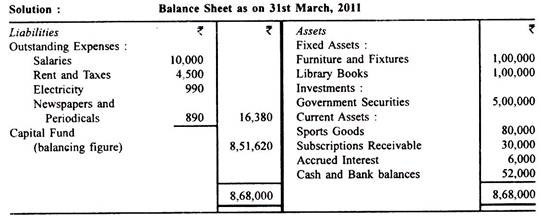

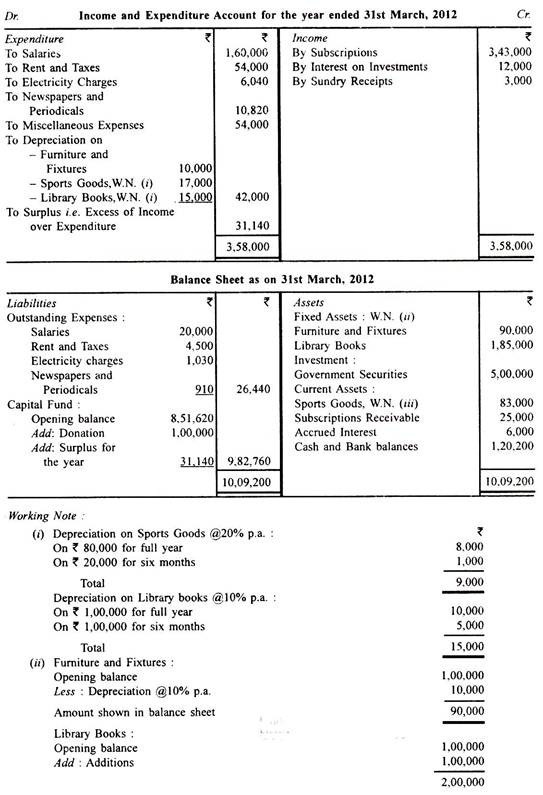

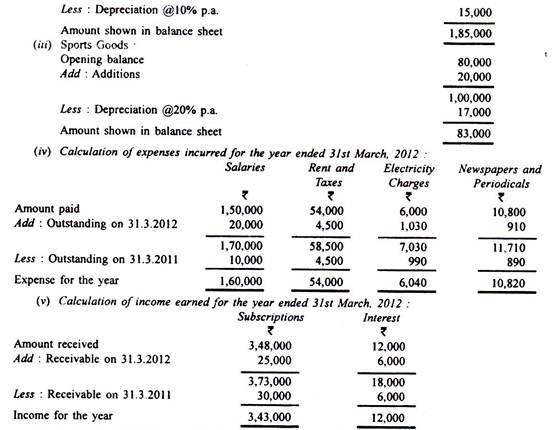

Pendapatan dan Pengeluaran: Masalah dan Solusi #6.

Klub Olahraga Mahaveer menyajikan informasi berikut untuk Anda:

Rekening Penerimaan dan Pembayaran untuk tahun yang berakhir pada tanggal 31 Maret 2012:

Anda diminta untuk menyiapkan Akun Pendapatan dan Pengeluaran untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan neraca pada tanggal 31 Maret 2011 dan 31 Maret 2012. Perlakukan sumbangan sebagai penerimaan modal. Asumsikan barang olahraga dan buku perpustakaan telah dibeli secara merata sepanjang tahun.

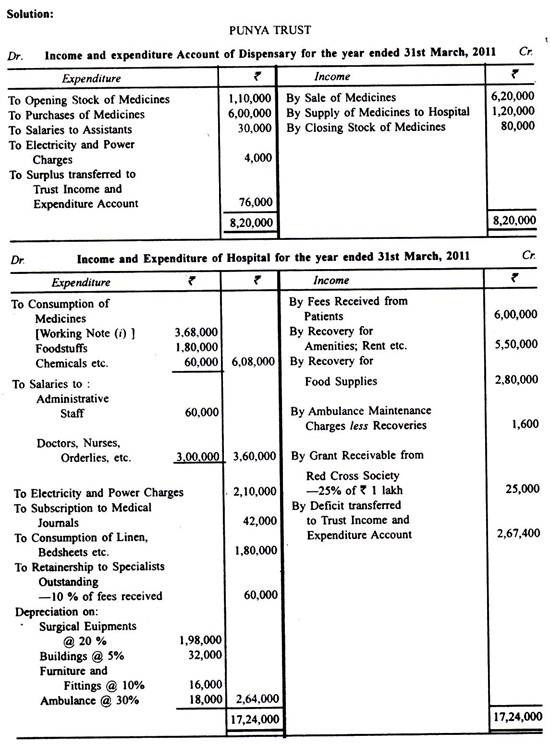

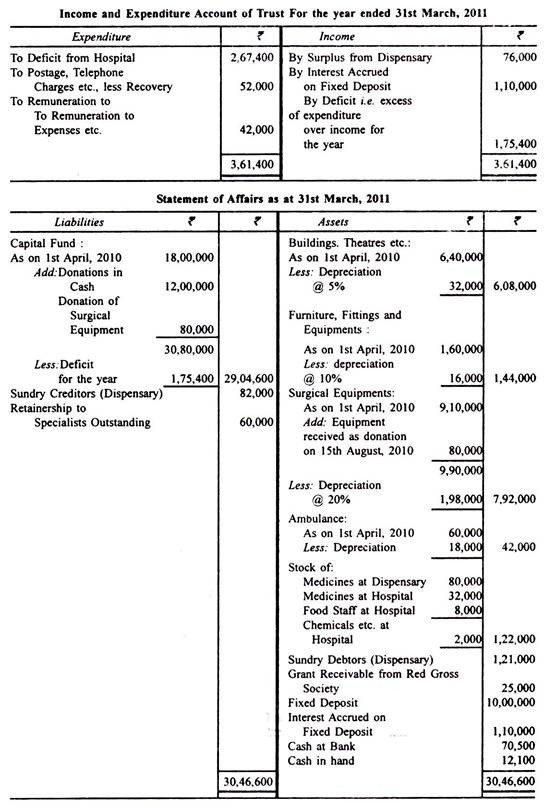

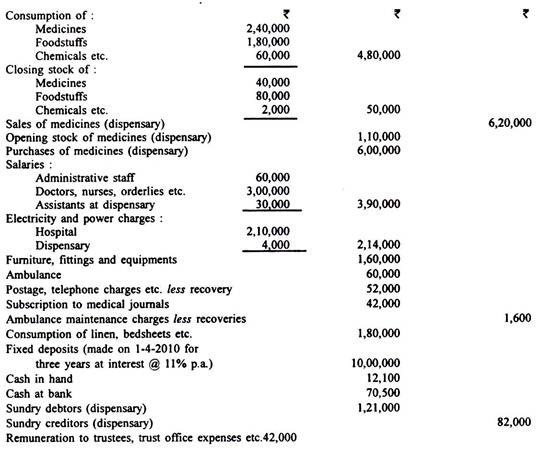

Pendapatan dan Pengeluaran: Masalah dan Solusi #7.

Punya Trust menjalankan rumah sakit amal dan apotik dan untuk tahun yang berakhir pada tanggal 31 Maret 2011, saldo berikut diambil dari pembukuannya:

Informasi tambahan:

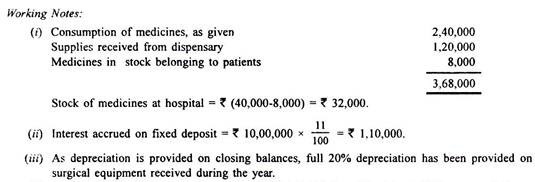

(i) Apotik memasok obat-obatan ke rumah sakit berdasarkan daftar permintaan dan catatan pengiriman; yang tidak ada penyesuaian yang dibuat dalam pembukuan. Biaya persediaan tersebut pada tahun itu adalah Rs 1.20.000;

(ii) Persediaan akhir obat-obatan di apotik adalah Rs 80.000;

(iii) Persediaan obat-obatan pada tanggal 31 Maret 2011 di rumah sakit termasuk obat-obatan milik pasien senilai Rs 8.000; hal ini belum diperhitungkan dalam menghitung angka konsumsi obat;

(iv) Sumbangan diterima untuk korpus perwalian;

(v) Pada tanggal 15 Agustus 2010, salah satu simpatisan menyumbangkan peralatan bedah, yang nilai pasarnya adalah Rs 80.000;

(v) Rumah sakit akan menerima hibah sebesar 25% dari jumlah yang dihabiskan untuk perawatan pasien miskin, dari cabang Perhimpunan Palang Merah setempat. Pengeluaran tersebut pada tahun tersebut adalah Rs 1 lakh;

(vii) Dari biaya yang diperoleh kembali dari pasien, 10% akan diberikan kepada spesialis sebagai ditahan;

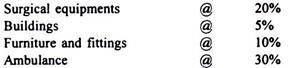

(viii) Penyusutan aset, pada saldo akhir, harus disediakan pada;

Siapkan laporan pendapatan dan pengeluaran apotik, perwalian dan rumah sakit untuk tahun yang berakhir pada tanggal 31 Maret 2011 dan laporan urusan perwalian pada tanggal tersebut.