Baca artikel ini untuk mempelajari transaksi yang berkaitan dengan akun investasi beserta perlakuannya.

Pembelian dan Penjualan Investasi:

Investasi dilakukan pada berbagai surat berharga, misalnya Surat Berharga Pemerintah, Semi Pemerintah, Korporasi atau Perwalian, seperti Saham, Obligasi, Surat Utang, dll dalam jangka panjang atau jangka pendek. Investasi jangka panjang biasanya dilakukan untuk mendapatkan bunga atau dividen sedangkan investasi jangka pendek dimaksudkan untuk menghasilkan keuntungan dengan menjualnya ketika harga pasar menjadi menguntungkan.

Investasi tersebut di atas disimpan dalam Buku Besar Umum (karena merupakan akun nyata) ketika jumlahnya sedikit. Tapi ketika mereka substansial, ‘Buku Besar Investasi’ yang terpisah harus dibuka untuk setiap kelas sekuritas individu selain bunga atau dividen.

Akun Investasi dikelola dalam bentuk kolom dengan tiga kolom jumlah di setiap sisi— yaitu. Nominal, Bunga/Penghasilan dan Pokok/Modal. Namun, nilai nominal atau nilai nominal efek yang dibeli atau dijual dicatat dalam kolom ‘Nominal’.

Bunga/Dividen yang masih harus dibayar atas pembelian atau penjualan sekuritas termasuk Bunga/Dividen yang diterima dicatat, bagaimanapun, di kolom ‘Bunga/Penghasilan’. Kolom ketiga ‘Modal/Pokok’ mengungkapkan biaya sebenarnya atau pertimbangan penjualan yang sebenarnya.

Pialang dan Pengeluaran Lainnya:

Umumnya, transaksi investasi dilakukan melalui broker. Mereka membebankan komisi kecil tertentu terhadap layanan mereka yang dikenal sebagai ‘Broker’. Tetapi materai dengan tarif yang ditentukan juga harus dibayar dalam pelaksanaan transaksi.

Karena perantara dan bea materai bersifat modal, ini harus ditambahkan dengan harga pokok investasi, yaitu perantara akan ditambahkan pada saat pembelian sekuritas dan hal yang sama akan dikurangkan dari harga jual investasi pada waktu penjualan. Akibatnya, hanya harga bersih yang dicatat dalam kolom ‘modal’ pada Akun Investasi.

Perlakuan Akuntansi:

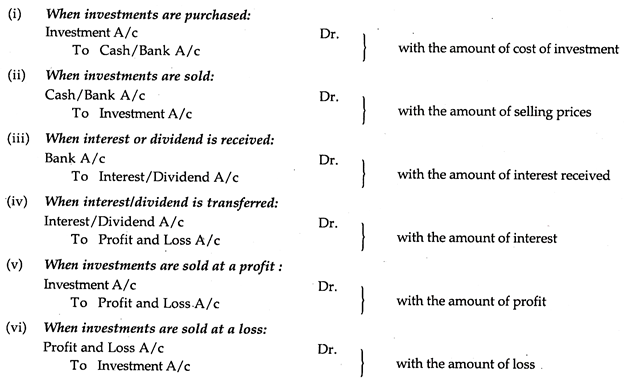

(a) Pembelian Investasi:

Ketika investasi dibeli, nilai nominalnya dicatat di sisi debet Akun Investasi dan biaya sebenarnya (termasuk broker, materai, dll.) dicatat di kolom pokok. Tetapi jika hal yang sama dibeli dengan dasar cum-bunga/dividen, bunga yang masih harus dibayar harus dicatat di kolom ‘Bunga’ dan akan dikurangkan dari harga pembelian karena biaya sebenarnya dicatat di kolom ‘Principal’.

Namun, jika investasi tersebut dibeli berdasarkan ex-interest/dividend basis, harga kuotasi bersama broker dan bea meterai akan dicatat di kolom ‘Principal’. Akan tetapi, bunga akrual dimasukkan pada kolom Bunga/Penghasilan.

(b) Penjualan Investasi:

Ketika investasi dijual, hal yang sama dicatat di sisi kredit Akun Investasi, nilai nominal dicatat di kolom ‘Nominal’; harga jual bersih dimasukkan, bagaimanapun, di kolom ‘Principal’. Namun jika investasi dijual sebagai cum-bunga/dividen, bunga yang masih harus dibayar akan dicatat di kolom ‘Bunga/Penghasilan’ dan harga jual bersih (bagian modal) di kolom ‘Principal’.

Sebaliknya, jika hal yang sama dijual sebagai bunga/dividen, bunga/dividen yang masih harus dibayar diterima oleh penjual sebagai tambahan dari harga jual yang dikutip. Bunga/dividen yang masih harus dibayar dimasukkan pada kolom ‘Bunga/Penghasilan’ dan harga jual yang dikutip di kolom ‘Modal’.

(c) Laba atau Rugi Penjualan Investasi:

Selisih antara biaya modal sekuritas dan pertimbangan yang diterima terhadap modal pada saat penjualan mengungkapkan keuntungan atau kerugian penjualan investasi. Keuntungan atau kerugian dapat dipastikan baik untuk setiap penjualan individu atau dapat dipastikan untuk semua transaksi penjualan pada akhir tahun secara keseluruhan.

Dan jika seluruh investasi dijual, selisih antara dua kolom ‘Principal’ ini mewakili untung atau rugi, tergantung kasusnya. Tetapi jika sebagian investasi dijual, saldo investasi yang ada harus dipastikan terlebih dahulu.

Oleh karena itu, saldo tersebut dinilai sebesar biaya perolehan jika investasi diperlakukan sebagai aset tetap, atau sisanya dinilai sebesar biaya perolehan atau harga pasar, mana yang lebih kecil, jika investasi diperlakukan sebagai aset lancar.

Secara alami, nilai investasi yang ada dimasukkan di sisi kredit Akun Investasi di kolom ‘Prinsipal’ dan selisihnya merupakan laba atau rugi atas penjualan investasi. Laba atau rugi atas penjualan tersebut dipindahkan ke Rekening Laba Rugi jika investasi diperlakukan sebagai aset lancar; atau laba rugi atas penjualan tersebut diperlakukan secara terpisah jika investasi tersebut diperlakukan sebagai aset tetap.

(d) Menyeimbangkan Rekening Investasi:

Saldo akun Investasi dipastikan pada akhir periode akuntansi. Saldo kolom ‘Nominal’ mengungkapkan nilai nominal investasi di tangan dan, setelah mencatat saldo penutupan investasi di kolom ‘Principal’, laba atau rugi harus dipastikan. Dan selisih antara dua kolom ‘Bunga/Penghasilan’ merupakan pendapatan/bunga dari Rekening Investasi yang pada akhirnya ditransfer ke Rekening Laba Rugi.

Namun, dalam arti sebenarnya, Perlakuan Akuntansi bergantung pada tanggal pembelian dan penjualan investasi. Mungkin, sekali lagi, terdiri dari dua jenis:

- Pembelian dan Penjualan Investasi tepat pada tanggal pembayaran bunga; dan

- Pembelian dan Penjualan Investasi sebelum tanggal pembayaran bunga.

A. Ketika Pembelian dan Penjualan Investasi Dilakukan Tepat Pada Tanggal Pembayaran Bunga:

Dalam keadaan demikian, tidak akan ada masalah dengan biaya investasi, karena harga yang dikutip tidak termasuk jumlah bunga. Harga kuotasi mewakili biaya investasi.

Entri dalam buku Investor:

Catatan:

Saldo penutupan investasi akan dihitung berdasarkan Harga Pokok atau Harga Pasar, mana yang lebih rendah (karena investasi diperlakukan di sini sebagai aset lancar).

Ilustrasi:

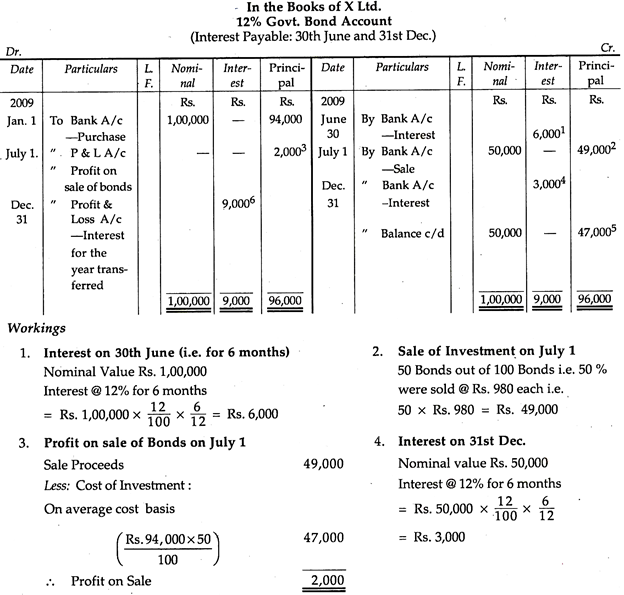

Pada 1.1.2009, X Ltd. membeli 100, 12% Pemerintah. Obligasi sebesar Rp. 1.000 masing-masing seharga Rp. 940 masing-masing. Pada 1.7.2009, X Ltd. menjual 50, 12% Surat Utang dengan harga Rs. 980 masing-masing.

Bunga dibayarkan setengah tahunan, yaitu pada tanggal 30 Juni dan 31 Desember, setiap tahun.

Siapkan 12% Pemerintah. Rekening Obligasi dengan asumsi bahwa harga pasar untuk hal yang sama adalah Rs. 990 per obligasi.

Penyelesaian:

- Nilai Investasi per 31 Des.

Investasi, di sini sebagai aset lancar, harus dinilai dengan harga perolehan atau harga pasar, mana yang lebih rendah. Dalam hal ini Harga Biaya adalah Rs. 940, tetapi harga pasar adalah Rs. 990. Oleh karena itu, Rs. 940 harus dipertimbangkan yaitu 50 bonus @ Rs. 940 = Rp. 47.000.

- Total saldo kredit dari jumlah bunga disini merupakan pendapatan untuk periode yang berakhir pada tanggal 31 Desember 2009, oleh karena itu, hal yang sama harus ditransfer ke Rekening Laba Rugi sebagai item pendapatan.

B. Ketika Pembelian dan Penjualan Investasi Dilakukan Sebelum Tanggal Pembayaran Bunga:

Dalam keadaan tersebut, timbul pertanyaan di hadapan kami apakah harga kuotasi investasi sudah termasuk bunga/dividen atau tidak termasuk bunga/dividen. Singkatnya, kita menghadapi masalah Cum-Interest dan Ex-Interest.