Upaya RBI untuk Mempromosikan Pembiayaan Pertanian!

Reserve Bank of India dalam ekonomi berkembang seperti kita dapat dianggap sebagai mesin pertumbuhan. Ini tidak hanya mengatur keuangan bank, tetapi dengan sengaja mempromosikan pembiayaan pembangunan.

Ini telah melakukan upaya khusus dalam memenuhi kebutuhan keuangan yang terus meningkat dari sektor pertanian, industri dan ekspor negara.

Pertanian adalah raja-pin ekonomi pedesaan India. Dengan demikian, kredit pedesaan — keuangan pertanian — merupakan prasyarat pertumbuhan dan pembangunan pertanian.

Sejak dimulainya perencanaan di negara kita, Reserve Bank of India telah memberikan perhatian khusus untuk mempromosikan keuangan pedesaan/pertanian.

Departemen Kredit Pertanian:

Bahkan, Undang-Undang Bank Cadangan India tahun 1934 menugaskan Bank Cadangan untuk bertanggung jawab mengembangkan sistem kredit institusional untuk sektor pertanian di negara tersebut. Dengan demikian, Departemen Kredit Pertanian Bank dibentuk bersamaan dengan pendirian Bank Cadangan pada bulan April 1935, yang tugas utamanya adalah mengembangkan gerakan kredit koperasi dalam keuangan pertanian.

Fungsi utama Departemen Kredit Pertanian dijabarkan sebagai berikut:

(i) Mempertahankan staf ahli untuk mempelajari semua masalah kredit pertanian, yang akan tersedia untuk konsultasi oleh Pemerintah Pusat, Pemerintah Negara Bagian, Bank Koperasi Negara dan organisasi perbankan lainnya;

(ii) Untuk mengoordinasikan operasi bank dalam penyaluran kredit pertanian dan hubungannya dengan bank koperasi negara dan bank atau organisasi lain yang terlibat dalam bisnis kredit pertanian;

(iii) Untuk membiayai pergerakan tanaman dan operasi pertanian lainnya melalui bank koperasi negara dan lembaga kredit pedesaan lainnya yang sesuai.

Departemen Kredit Pertanian bank, bagaimanapun, terutama membatasi diri pada penelitian daripada pembiayaan pertanian.

Meskipun ada ketentuan dalam Undang-undang yang memberdayakan Bank Cadangan untuk menyediakan pembiayaan bagi pertanian melalui bank koperasi negara, tidak ada kemajuan signifikan yang dicapai oleh bank tersebut hingga pertengahan tahun lima puluhan. Pada tahun 1945-46, bank memberikan akomodasi kepada bank koperasi hanya sekitar Rs. 1 lakh. Namun, meningkat menjadi Rp 500 ribu. 5,37 crores pada 1950-51.

Komite Survei Kredit Pedesaan Seluruh India:

Kegiatan bank di bidang keuangan pedesaan menunjukkan perluasan yang nyata dan pemandangan baru dengan penunjukan Komite Survei Kredit Pedesaan Seluruh India pada tahun 1951 dan penerimaan Bank atas rekomendasi utamanya dalam Laporannya (1954). Komite mengamati bahwa sumber non-institusi menyumbang hampir 93 persen dari total kredit pertanian pada tahun 1951-52. Lebih lanjut dikatakan bahwa “kredit pertanian tidak memenuhi jumlah yang tepat, bukan dari jenis yang tepat, tidak melayani tujuan yang benar dan sering gagal untuk diberikan kepada orang yang tepat.”

Komite juga mengamati bahwa kinerja koperasi di bidang keuangan pertanian tidak hanya tidak signifikan (terhitung hanya 3 persen dari total kredit pertanian), tetapi juga kurang dalam lebih dari satu cara. Meskipun demikian, lembaga koperasi dalam keuangan pedesaan dianggap sebagai saluran kredit yang paling tidak memuaskan untuk memenuhi kebutuhan para penggarap. Oleh karena itu Komite berkomentar bahwa “Kerja sama telah gagal, tetapi kerja sama harus berhasil.â€

Untuk memperkuat pergerakan kredit koperasi di sektor pedesaan, Komite merekomendasikan Skema Kredit Perdesaan Terpadu, dengan ciri-ciri utama sebagai berikut:

(a) Kemitraan Negara:

Skema ini membayangkan kemitraan Negara melalui kontribusi modal saham lembaga kredit koperasi.

(b) Koordinasi:

Skema tersebut menyiratkan koordinasi penuh antara kredit dan kegiatan ekonomi lainnya – khususnya pemasaran dan pemrosesan.

(c) Administrasi:

Skema ini menuntut administrasi melalui staf yang cukup terlatih dan efisien, tanggap terhadap kebutuhan penduduk pedesaan.

(d) Kebijakan Pinjaman Berorientasi Produksi:

Skema ini mempertimbangkan sistem pinjaman tanaman untuk memberikan kredit koperasi jangka pendek kepada para petani. Dengan demikian, ini membentuk kebijakan pinjaman yang berorientasi pada produksi.

Di bawah Skema Kredit Pedesaan Terpadu, Bank Cadangan harus memainkan peran penting dalam hal berikut:

i. Pengembangan kredit koperasi,

- Perluasan kegiatan ekonomi koperasi: pengolahan dan pemasaran,

aku ii. Pelatihan staf koperasi.

Bank Cadangan selanjutnya diarahkan untuk bekerja sebagai kolaborator aktif dalam menyusun skema pengembangan organisasi kredit koperasi dengan Pemerintah India dan Pemerintah Negara Bagian.

Bank Negara India:

Reserve Bank of India menjadi pemegang saham utama Bank Negara India (SBI) ketika dibentuk pada tahun 1955. SBI memainkan peran penting sebagai bank komersial berorientasi pedesaan dalam memberikan bantuan keuangan kepada sektor koperasi di pedesaan. daerah.

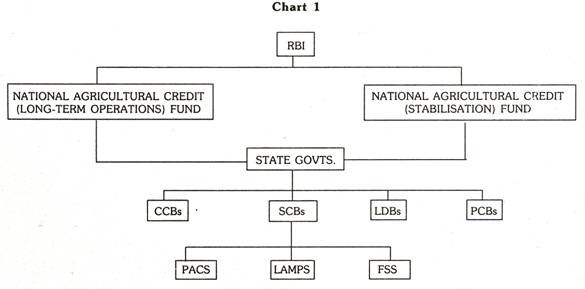

Dana Kredit Pertanian:

Bank Cadangan India kemudian mendirikan Dana Kredit Pertanian Nasional (Operasi Jangka Panjang) pada bulan Februari 1956, untuk memungkinkan Bank memberikan pinjaman jangka panjang dan uang muka kepada Bank Pembangunan Tanah dan Pemerintah Negara Bagian untuk berpartisipasi dalam modal saham perusahaan. – bank operasional dan lembaga kredit.

Kemudian, namanya diubah menjadi Dana Kredit Pedesaan Nasional (Operasi Jangka Panjang), karena keuangannya diperluas selain pertanian ke daerah pedesaan lainnya. Demikian pula, Dana lain yang disebut Dana Pertanian Nasional (Stabilisasi) dibentuk oleh bank pada bulan Juni 1956, dengan tujuan memberikan pinjaman jangka menengah kepada Bank Koperasi Negara (SCB) ketika, karena kekeringan, kelaparan, dll. , mereka tidak dalam posisi untuk membayar hutang jangka pendek mereka ke bank.

Dana lain, bernama Dana Kredit (Pertolongan dan Jaminan) Pertanian Nasional, juga dibuat oleh bank dengan tujuan memberikan hibah kepada lembaga kredit koperasi melalui pemerintah negara bagian untuk memungkinkan mereka menghapus tunggakan mereka yang tidak dapat dipulihkan karena kerugian yang parah. kelaparan.

Bagan 1 di bawah menggambarkan aliran bantuan dari dua dana besar pertama dari Reserve Bank.

Komite Tinjauan Kredit Pedesaan Seluruh India:

Pada tahun 1966, Reserve Bank of India menunjuk sebuah komite, yang disebut Komite Tinjauan Kredit Pedesaan Seluruh India, untuk meninjau perkembangan yang terjadi di bidang kredit pedesaan sejak 1954. Komite tersebut, dalam Laporannya (1969), menyarankan bahwa diperlukan upaya yang ekstensif dan intensif untuk mengatasi masalah kredit pertanian; oleh karena itu, selain koperasi, bank umum, terutama bank yang dinasionalisasi, juga harus memperhatikan penyediaan keuangan pedesaan. Panitia juga merekomendasikan perluasan peran promosi Bank Cadangan dalam membangun struktur kredit koperasi dan mengembangkan gerakan koperasi yang kuat di negara ini.

Korporasi Pembiayaan dan Pengembangan Pertanian:

Pada tanggal 1 Juli 1963, Reserve Bank of India mendirikan sebuah lembaga bernama Agricultural Refinance Corporation (ARC), untuk bekerja sebagai agen pembiayaan kembali dalam menyediakan kredit pertanian jangka menengah dan jangka panjang. Itu dimaksudkan untuk memberikan fasilitas pembiayaan kembali kepada SCB, CLDB, dan bank komersial terjadwal.

Pada tahun 1975, lembaga ini berganti nama menjadi Agricultural Refinance and Development Corporation (ARDC) dengan maksud untuk menekankan peran pengembangan dan promosinya, selain kegiatan refinancing.

Maksud dan tujuan utama ARDC telah ditetapkan sebagai berikut:

- Pemanfaatan Sumber Daya Secara Optimal:

Mendukung kebijakan nasional untuk meningkatkan hasil pertanian, produktivitas dan lapangan kerja dengan pemanfaatan sumber daya alam seperti tanah dan air secara efisien.

- Keseimbangan Ekologis:

Untuk memastikan bahwa keseimbangan ekologis di lingkungan tetap terjaga.

3.IRDP:

Mendukung program pembangunan pedesaan terpadu (IRDP) dan mendorong pertumbuhan sektor sekunder dan tersier di pedesaan.

- Teknologi Pasca Panen:

Mempromosikan teknologi pascapanen dengan menekankan pada pemasaran dan infrastruktur yang kuat.

- Keadilan Distributif:

Untuk menyatukan keadilan dengan baik ke dalam pertumbuhan dengan memberikan bantuan yang meningkat kepada petani kecil dan bagian yang lebih lemah.

- Keseimbangan Daerah:

Mengurangi ketimpangan regional dengan mempercepat laju pertumbuhan di daerah tertinggal.

- Pembangunan Kelembagaan:

Untuk mengamankan dan mendorong pembangunan institusi.

- Perkembangan Teknologi:

Untuk mendorong pengembangan teknologi yang tepat guna mengamankan manfaat optimal dari investasi dan perolehan pengetahuan yang diperlukan oleh petani dan produsen pedesaan lainnya.

- Pelatihan:

Untuk memperkuat kemampuan profesional dan kompetensi staf di bank peserta dan lembaga pelaksana dengan mengatur dan mengkoordinasikan program pelatihan.

- Penelitian:

Untuk mempromosikan penelitian berorientasi aksi untuk pembangunan pertanian dan pedesaan.

Korporasi, dengan demikian, menyediakan pembiayaan kembali yang mencakup berbagai kegiatan untuk mempromosikan pengembangan pertanian.

Telah diamati bahwa Korporasi menerapkan kebijakan pinjamannya, selaras dengan urutan prioritas nasional, untuk memberikan sebagian besar pembiayaan kembali yang mendukung skema irigasi kecil, diikuti oleh mekanisasi pertanian, pekarangan penyimpanan dan pasar, perkebunan dan hortikultura, IRDP , pengembangan lahan, dll.

ARDC juga memberikan pedoman terperinci untuk perumusan proyek. Selanjutnya, pihaknya mengejar implementasi program rehabilitasi yang ditarik untuk PLDB dan SLDB di negara bagian tertentu.

Korporasi mengucurkan peningkatan jumlah pembiayaan kembali untuk skema di daerah yang kurang berkembang.

Korporasi juga melakukan upaya khusus dalam mengatasi permasalahan petani kecil dan marjinal dengan membantu IRDP, Badan Pembinaan Petani Kecil, dll.

Ketika NABARD muncul pada Juli 1982, NABARD telah mengambil alih seluruh pelaksanaan ARDC serta fungsi refinancing Bank Cadangan sehubungan dengan SCB dan RRB.

Badan Kredit Pertanian:

Mengikuti rekomendasi Komite Tinjauan Kredit Pedesaan Seluruh India. Reserve Bank of India membentuk Dewan Kredit Pertanian pada bulan Februari 1970. Dewan ini dianggap sebagai badan yang memiliki kekuasaan tinggi untuk perumusan dan peninjauan kebijakan di bidang keuangan pedesaan. Itu juga harus memastikan koordinasi yang erat antara kegiatan lembaga kredit koperasi dan kebijakan dan operasi RBI.

Dewan diberdayakan untuk memberikan fasilitas pembiayaan kembali kepada koperasi dan bank komersial untuk tujuan pertanian dan bank koperasi untuk tujuan non-pertanian juga.

Namun, dengan pembentukan NABARD, Dewan tersebut telah berhenti berfungsi.

Fungsi Pembiayaan RBI:

Perlu dicatat bahwa RBI, menurut undang-undang, tidak diperbolehkan memberikan pembiayaan langsung kepada para petani. Namun, ia memberikan bantuan tidak langsung ke sektor pertanian melalui sektor koperasi, karena ia memelihara hubungan langsung dengan SCB, tingkat puncak sistem kredit.

Melalui sistem kredit koperasi, Bank Cadangan, dengan demikian, memberikan tiga jenis pinjaman kepada para petani, seperti di bawah ini:

i. Kredit jangka pendek,

- Kredit jangka menengah, dan

aku ii. Kredit jangka panjang.

Pinjaman jangka pendek dan jangka menengah untuk sektor pertanian disediakan melalui bank koperasi negara. Kredit jangka panjang diberikan melalui Bank Pembangunan Tanah Negara dengan membeli surat utang mereka oleh RBI di masa lalu.

Sekarang, Bank Cadangan hanya bertindak sebagai koordinator untuk memobilisasi dukungan institusional ke surat utang biasa LDB. Selain itu, bank memberikan pembiayaan modal kerja jangka pendek kepada industri rumah tangga dan industri kecil di sektor koperasi melalui BUS.

Reserve Bank of India membeli atau mendiskonto kembali surat wesel SCB, dengan demikian memberikan fasilitas pembiayaan kembali.

Bank juga telah memberikan pinjaman jangka panjang kepada Pemerintah Negara Bagian melalui Dana Kredit Pertanian Nasional.

Bank Umum dan RRB:

Di era pasca-nasionalisasi, RBI telah memulai beberapa langkah untuk membujuk bank-bank komersial untuk meningkatkan bagian mereka dalam pembiayaan pertanian. RBI memperkenalkan Skema Penjaminan Pinjaman Kecil pada tahun 1971 untuk memberikan jaminan kepada bank komersial (termasuk RRB) terhadap risiko pinjaman kepada petani dan petani, antara lain.

Bank Perkreditan Rakyat Daerah secara khusus terbatas pada keuangan pedesaan. Undang-undang RBI memasukkan mereka ke dalam Jadwal Kedua dan dengan demikian, mereka berhak menerima bantuan pembiayaan kembali dari Bank Cadangan. Untuk meningkatkan posisi sumber daya mereka, RBI telah memberi mereka fasilitas pembiayaan kembali hingga 50 persen dari pinjaman yang memenuhi syarat dan uang muka dengan tingkat bunga lunak, yaitu 3 persen lebih rendah dari tingkat bank operasional.

Pada bulan Juni 1977, RBI menunjuk sebuah komite untuk mengevaluasi kinerja RRB mengenai pemenuhan tujuan mereka serta untuk menunjukkan peran mereka yang tepat dalam struktur kredit pedesaan. Komite dalam Laporannya (1978) membuat sejumlah rekomendasi mengenai modifikasi dan reorganisasi RRB. Diusulkan juga agar RRB didirikan di daerah-daerah di mana koperasi tidak mampu melayani kebutuhan kredit secara memadai.

Mengikuti rekomendasi Komite, RBI membentuk Komite Pengarah, pada bulan Oktober 1978, yang akan memeriksa masalah pendirian, pengelolaan, kebijakan peminjaman, dan aspek lain dari RRB. Komite juga harus mengidentifikasi distrik-distrik untuk membentuk RRB.

Pendekatan Multi-Agensi dalam Pembiayaan Pertanian:

Dalam melayani kebutuhan kredit sektor pertanian, BPR menerapkan kebijakan pendekatan multi lembaga. Di bawah pendekatan ini, selain koperasi, lembaga lain seperti bank umum. RRB dan LDB telah diakui sebagai sumber pendukung kredit kelembagaan di daerah pedesaan.

Kelemahan utama dari pendekatan ini adalah bahwa petani diharuskan untuk menghubungi sejumlah lembaga yang berbeda untuk memenuhi berbagai jenis kebutuhan kredit mereka. Misalnya, untuk mendapatkan kredit jangka pendek, petani harus mendekati PAC, bank umum, atau RRB. Untuk kebutuhan jangka panjang, mereka harus menghubungi LDB. Sekali lagi, ada lembaga terpisah, yang menyediakan input pertanian, peralatan pertanian, fasilitas pemasaran, dll.

Reserve Bank menunjuk Kelompok Kerja Pendekatan Multi-Agensi dalam Pembiayaan Pertanian. Dalam Laporannya (1978), kelompok tersebut menekankan bahwa koperasi harus memainkan peran dominan dalam menyediakan kredit untuk pertanian dan kegiatan-kegiatan terkait di sektor ekonomi pedesaan. Ini karena hanya koperasi yang memiliki potensi organisasional untuk menangani jutaan petani yang tersebar di seluruh negeri. Bank-bank komersial dan RRB hanya memainkan peran tambahan di bidang keuangan pedesaan.

Kemajuan RBI dan NABARD:

Pada tahun 1970-71, pinjaman jangka pendek RBI kepada SCB untuk operasi pertanian berjumlah Rs. 265,38 crore. Ini meningkat menjadi Rs. 447,56 crores pada 1980-81. Pada akun ini, pada 1986-87, uang muka NABARD (termasuk RBI) untuk tujuan bisnis perbankan umum berjumlah Rs. 924,55 crore.

Pada tahun 1970-71, RBI menyediakan, dari Kredit Pedesaan Nasional (Operasi Jangka Panjang) sebesar Rs. 265,38 crore. Ini meningkat menjadi Rs. 447,56 crores pada 1980-81. Karena itu, pada tahun 1986-1987, uang muka NABARD (termasuk RBI) untuk tujuan bisnis perbankan umum sebesar Rs. 924,55 crore.

Pada tahun 1970-71, RBI menyediakan, dari Dana Kredit Pedesaan Nasional (Operasi Jangka Panjang), pinjaman jangka menengah kepada SCB sebesar Rs. 19,48 crore. Ini meningkat menjadi Rs. 34,09 crores pada 1980-81. Pada tahun 1986-1987, pada akun ini, uang muka NABARD (termasuk RBI) untuk tujuan bisnis perbankan umum sebesar Rs. 32,26 crore.

Pada tahun 1970-71, RBI memberikan pinjaman jangka panjang sebesar Rs. 41,93 crores kepada pemerintah negara bagian untuk kontribusi modal saham koperasi kredit masyarakat. Ini meningkat menjadi Rs. 127,54 crores pada 1980-81. Pada tahun 1986-1987, pada akun ini, NABARD (termasuk uang muka RBI untuk keperluan bisnis perbankan umum) menyediakan Rs. 95,16 crore.

Pada tahun 1970-71, RBI dari Dana Kredit Pedesaan Nasional (Operasi Jangka Panjang) diinvestasikan dalam surat utang pedesaan dari LDB sejumlah Rs. 9,59 crore. Namun, pada 1980-81, turun menjadi Rs. 5,50 crore. Pada 1986-87, NABARD menginvestasikan hanya 11 lakh dalam surat utang pedesaan LDB.

Penutup:

RBI telah memainkan peran unik dalam pengembangan keuangan kelembagaan untuk sektor pertanian di negara kita. Ini telah bekerja dengan serius untuk memperkuat struktur kredit koperasi dalam hal ini. Pemerintah juga telah mengambil langkah-langkah untuk merehabilitasi koperasi yang lemah.

Singkatnya, kebijakan dan tindakan RBI secara keseluruhan tetap pragmatis dan rasional dalam pengembangan keuangan pertanian yang tepat selama era perencanaan.