Prinsip akuntansi dibangun di atas dasar beberapa konsep dasar. Konsep-konsep ini sangat mendasar sehingga sebagian besar penyusun laporan keuangan tidak memikirkannya secara sadar. Seperti yang dinyatakan sebelumnya, mereka dianggap sebagai bukti diri. Beberapa peneliti akuntansi dan ahli teori berpendapat bahwa beberapa konsep akuntansi saat ini salah dan harus diubah.

Namun demikian, untuk memahami akuntansi seperti yang ada sekarang, seseorang harus memahami konsep dasar yang digunakan saat ini. Konsep akuntansi dasar yang dibahas di sini mungkin tidak identik dengan yang dicantumkan oleh penulis atau kelompok lain. Namun, ini adalah konsep yang diterima secara luas dan digunakan dalam praktik oleh pembuat laporan keuangan dan oleh auditor saat memverifikasi laporan tersebut.

Konsep dasar akuntansi adalah sebagai berikut:

1. Konsep Entitas:

Konsep entitas mengasumsikan bahwa laporan keuangan dan informasi akuntansi lainnya adalah untuk perusahaan bisnis tertentu yang berbeda dari pemiliknya. Akibatnya, analisis transaksi bisnis yang melibatkan biaya dan pendapatan dinyatakan dalam perubahan kondisi keuangan perusahaan.

Demikian pula, aset dan liabilitas yang dikhususkan untuk aktivitas bisnis adalah aset dan liabilitas entitas. Transaksi perusahaan harus dilaporkan daripada transaksi pemilik perusahaan. Oleh karena itu, konsep ini memungkinkan akuntan untuk membedakan antara transaksi pribadi dan bisnis. Konsep ini berlaku untuk kepemilikan tunggal, kemitraan, perusahaan, dan perusahaan kecil dan besar. Ini juga dapat berlaku untuk segmen perusahaan, seperti divisi, atau beberapa perusahaan, seperti ketika perusahaan yang saling terkait dikonsolidasikan.

2. Konsep Kepedulian:

Suatu entitas bisnis dianggap terus beroperasi jika tidak ada bukti sebaliknya. Karena perusahaan relatif permanen, akuntansi keuangan dirumuskan dengan asumsi bahwa bisnis akan terus beroperasi untuk jangka waktu yang tidak terbatas di masa depan.

Konsep kelangsungan hidup membenarkan penilaian aset atas dasar non-likuidasi dan memerlukan penggunaan biaya historis untuk banyak penilaian. Juga, aset tetap dan aset tidak berwujud diamortisasi selama masa manfaatnya daripada selama periode yang lebih pendek dengan perkiraan likuidasi dini.

Konsep going concern mengarah pada proposisi bahwa laporan keuangan individual adalah bagian dari rangkaian pernyataan yang berkesinambungan dan saling terkait. Ini lebih lanjut menyiratkan bahwa data yang dikomunikasikan bersifat tentatif dan bahwa laporan saat ini harus mengungkapkan penyesuaian terhadap laporan tahun lalu yang diungkapkan oleh perkembangan yang lebih baru.

3. Konsep Pengukuran Uang:

Satuan pertukaran dan pengukuran diperlukan untuk memperhitungkan transaksi perusahaan bisnis dengan cara yang seragam. Penyebut umum yang dipilih dalam akuntansi adalah unit moneter. Uang adalah denominator umum dalam hal pertukaran barang dan jasa, termasuk tenaga kerja, sumber daya alam dan modal, diukur.

Konsep pengukuran uang berpendapat bahwa akuntansi adalah proses pengukuran dan komunikasi dari aktivitas perusahaan yang dapat diukur dalam satuan moneter. Jelas, laporan keuangan harus menunjukkan uang yang digunakan.

Konsep pengukuran uang menyiratkan dua batasan akuntansi. Pertama, akuntansi terbatas pada produksi informasi yang dinyatakan dalam unit moneter: tidak mencatat dan mengkomunikasikan informasi lain yang relevan tetapi non-moneter. Kedua, konsep pengukuran moneter menyangkut batasan satuan moneter itu sendiri sebagai satuan ukuran.

Karakteristik utama unit moneter—daya beli, atau jumlah barang atau jasa yang dapat diperoleh dengan uang—memprihatinkan. Secara tradisional, akuntansi keuangan telah mengatasi masalah ini dengan menyatakan bahwa konsep ini mengasumsikan bahwa daya beli unit moneter stabil dari waktu ke waktu atau bahwa perubahan harga tidak signifikan. Sementara masih diterima untuk pelaporan keuangan saat ini, konsep satuan moneter yang stabil adalah obyek kritik terus menerus dan gigih.

4. Konsep Periode Akuntansi:

Akuntansi keuangan memberikan informasi tentang kegiatan ekonomi suatu perusahaan untuk periode waktu tertentu yang lebih pendek dari umur perusahaan. Biasanya, periode waktu memiliki panjang yang sama untuk memfasilitasi perbandingan.

Jangka waktu diidentifikasi dalam laporan keuangan. Periode waktu biasanya dua belas bulan. Terkadang pernyataan triwulanan atau setengah tahunan juga dikeluarkan. Ini dianggap sementara dan berbeda dari laporan tahunan. Untuk penggunaan manajerial, pernyataan yang mencakup periode yang lebih singkat seperti sebulan atau seminggu juga dapat disiapkan.

5. Konsep Biaya:

Konsep biaya mengharuskan aset dicatat pada harga pertukaran, yaitu biaya perolehan atau biaya historis. Biaya historis diakui sebagai dasar penilaian yang tepat untuk mengakui perolehan semua barang dan jasa, beban, biaya dan ekuitas.

Untuk tujuan akuntansi, transaksi bisnis biasanya diukur berdasarkan harga atau biaya aktual pada saat transaksi terjadi, yaitu, pengukuran akuntansi keuangan terutama didasarkan pada harga pertukaran di mana sumber daya dan kewajiban ekonomi dipertukarkan. Dengan demikian, jumlah aset yang tercantum dalam rekening perusahaan tidak menunjukkan untuk apa aset tersebut dapat dijual.

Konsep biaya historis menyiratkan bahwa karena bisnis tidak akan menjual asetnya, tidak ada gunanya menilai kembali aset untuk mencerminkan nilai saat ini. Selain itu, untuk alasan praktis, akuntan lebih memilih pelaporan biaya aktual daripada nilai pasar yang sulit diverifikasi.

6. Konsep Aspek Ganda:

Konsep ini terletak di jantung dari seluruh proses akuntansi. Akuntan mencatat peristiwa yang mempengaruhi kekayaan entitas tertentu. Pertanyaannya adalah—aspek mana dari kekayaan ini yang penting? Karena entitas akuntansi adalah ciptaan buatan, penting untuk mengetahui milik siapa sumber dayanya atau tujuan apa yang mereka layani.

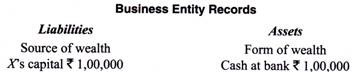

Penting juga untuk mengetahui jenis sumber daya yang dikendalikannya, misalnya uang tunai, bangunan, atau tanah. Oleh karena itu, sistem pencatatan rekening telah berkembang sedemikian rupa sehingga menunjukkan dua hal utama: (a) sumber kekayaan, dan (b) bentuk yang diambilnya. Misalkan Tuan X memutuskan untuk mendirikan bisnis dan mentransfer Rs. 1, 00.000 dari rekening bank pribadinya ke rekening bisnis terpisah.

Dia mungkin merekam peristiwa ini sebagai berikut:

Jelas, sumber kekayaan harus secara numerik sama dengan bentuk kekayaan. Karena mereka hanyalah aspek yang berbeda dari hal yang sama, yaitu dalam bentuk persamaan: S (sumber) harus sama dengan F (bentuk).

Selain itu, setiap transaksi atau peristiwa yang mempengaruhi kekayaan entitas harus memiliki dua aspek yang dicatat untuk menjaga persamaan kedua sisi persamaan akuntansi.

Jika bisnis telah memperoleh aset, itu pasti menghasilkan salah satu dari yang berikut:

(a) Beberapa aset lainnya telah diserahkan.

(b) Kewajiban untuk membayarnya telah timbul.

(c) Telah terjadi keuntungan, yang mengarah pada peningkatan jumlah hutang bisnis kepada pemilik.

(d) Pemilik telah menyumbangkan uang untuk akuisisi aset.

Ini tidak berarti bahwa suatu transaksi akan mempengaruhi sumber dan bentuk kekayaan.

Ada empat kategori peristiwa yang mempengaruhi persamaan akuntansi:

(a) Keduanya, sumber dan bentuk kekayaan, meningkat dengan jumlah yang sama.

(b) Baik sumber maupun bentuk kekayaan, berkurang dengan jumlah yang sama.

(c) Beberapa bentuk kekayaan bertambah sementara yang lain berkurang tanpa ada perubahan sumber kekayaan.

(d) Beberapa sumber kekayaan meningkat sementara yang lain menurun tanpa ada perubahan dalam bentuk kekayaan yang dimiliki.

Contoh yang diberikan di atas mengilustrasikan kategori (a) karena dimulainya transaksi entitas menghasilkan sumber kekayaan, dan bentuk kekayaan, kas, keduanya meningkat dari nol menjadi Rs. 1,00,000. Sebaliknya, X mungkin memutuskan untuk menarik Rs. 20.000 uang tunai dari bisnis.

Maka posisi keuangan badan usaha akan menghasilkan:

Sangat penting untuk menghargai mengapa kedua sisi persamaan berkurang. Dengan mengeluarkan uang tunai, X secara otomatis mengurangi pasokan keuangan pribadinya ke bisnis dengan jumlah yang sama. Misalkan sekarang Tuan X membeli stok barang seharga Rs. 30.000 dengan uang tunai yang tersedia. Pasokan modalnya tidak berubah, tetapi komposisi aset bisnisnya berubah.

Kedua aspek transaksi ini tidak searah tetapi bersifat kompensasi, peningkatan saham yang menyebabkan penurunan kas. Demikian pula, sumber kekayaan juga dapat dipengaruhi oleh transaksi. Jadi, jika X memberi anaknya Y, sebuah Rs. 20.000 saham dalam usaha tersebut dengan mengalihkan sebagian dari kepentingannya sendiri, akibatnya adalah sebagai berikut:

Namun, jika X memberi Y Rs. 20.000 tunai secara pribadi dan Y kemudian memasukkannya ke dalam bisnis, kedua sisi persamaan akan terpengaruh. Modal Y sebesar Rp. 20.000 diimbangi dengan tambahan Rs. 20.000 tunai, modal X tersisa di Rs. 80.000.

7. Konsep Akrual:

Menurut Dewan Standar Akuntansi Keuangan (AS):

“Akuntansi akrual mencoba untuk mencatat dampak keuangan pada suatu perusahaan dari transaksi dan peristiwa dan keadaan lain yang memiliki konsekuensi kas bagi perusahaan pada periode di mana transaksi, peristiwa dan keadaan tersebut terjadi daripada hanya pada periode di mana kas diterima atau dibayar oleh badan usaha. Akuntansi akrual berkaitan dengan proses di mana uang tunai yang dikeluarkan untuk sumber daya dan aktivitas dikembalikan sebagai lebih banyak (atau mungkin lebih sedikit) uang tunai untuk perusahaan, tidak hanya dengan awal dan akhir proses itu. Ia mengakui bahwa pembelian, produksi, penjualan, dan operasi lain dari suatu perusahaan selama suatu periode, serta peristiwa lain yang memengaruhi kinerja perusahaan seringkali tidak sesuai dengan penerimaan dan pembayaran kas pada periode tersebut.

Konsep realisasi dan konsep pencocokan merupakan pusat akuntansi akrual. Akuntansi akrual mengukur pendapatan untuk suatu periode sebagai perbedaan antara pendapatan yang diakui pada periode itu dan beban yang dicocokkan dengan pendapatan tersebut. Di bawah akuntansi akrual, pendapatan periode umumnya tidak sama dengan penerimaan kas periode dari pelanggan, dan beban periode umumnya tidak sama dengan pengeluaran kas periode itu.

Akuntansi Berbasis Kas:

Di bawah akuntansi berbasis kas, penjualan tidak dicatat sampai periode di mana mereka diterima secara tunai. Demikian pula, biaya dikurangkan dari penjualan pada periode di mana mereka dibayar untuk pengeluaran kas. Jadi, baik realisasi maupun konsep pencocokan tidak berlaku dalam akuntansi berbasis kas.

Dalam praktiknya, akuntansi berbasis kas “murni” jarang terjadi. Hal ini karena pendekatan cash-basis murni memerlukan perlakuan akuisisi persediaan sebagai pengurang laba ketika biaya akuisisi dibayarkan daripada ketika persediaan dijual. Demikian pula, biaya untuk memperoleh item pabrik dan peralatan akan diperlakukan sebagai pengurangan laba saat dibayar tunai daripada di periode selanjutnya saat item berumur panjang ini digunakan.

Jelas, pendekatan berbasis kas murni seperti itu akan menghasilkan neraca dan laporan laba rugi yang kegunaannya terbatas. Jadi, apa yang biasa disebut akuntansi basis kas sebenarnya merupakan campuran basis kas untuk beberapa item (terutama biaya penjualan dan periode) dan basis akrual untuk item lain (terutama biaya produk dan aset berumur panjang). Campuran ini juga terkadang disebut akuntansi basis kas yang dimodifikasi untuk membedakannya dari metode basis kas murni.

Akuntansi berbasis kas paling sering terlihat di perusahaan kecil yang menyediakan layanan dan oleh karena itu tidak memiliki persediaan dalam jumlah yang signifikan. Contohnya termasuk restoran, salon kecantikan dan toko tukang cukur, dan perusahaan penyiapan pajak penghasilan.

Karena sebagian besar perusahaan ini tidak memberikan kredit kepada pelanggan mereka, laba berbasis tunai mungkin tidak jauh berbeda dari pendapatan berbasis akrual. Namun demikian, akuntansi berbasis kas tidak diizinkan oleh GAAP untuk semua jenis entitas bisnis.

8. Konsep Konservatisme:

Prinsip ini sering digambarkan sebagai “antisipasi tidak ada keuntungan, dan siapkan semua kemungkinan kerugian.” Karakterisasi ini dapat dipandang sebagai versi reaktif dari filosofi manajerial mini-max, yaitu meminimalkan kemungkinan kerugian maksimum.

Konsep konservatisme akuntansi menunjukkan bahwa kapan dan di mana ketidakpastian dan paparan risiko sangat diperlukan, akuntansi mengambil sikap waspada dan waspada sampai munculnya bukti yang bertentangan. Konservatisme akuntansi tidak berarti sengaja mengecilkan pendapatan dan aset; itu hanya berlaku untuk situasi di mana ada keraguan yang masuk akal. Misalnya, persediaan dinilai pada ujung bawah biaya atau nilai pasar.

Dalam penerapannya pada laporan laba rugi, konservatisme mendorong pengakuan semua kerugian yang telah terjadi atau kemungkinan akan terjadi tetapi tidak mengakui keuntungan sampai benar-benar terealisasi. Amortisasi awal aset tidak berwujud dan pembatasan terhadap pencatatan apresiasi aset juga, setidaknya sampai batas tertentu, dimotivasi oleh konservatisme. Kegagalan untuk mengakui pendapatan sampai penjualan terjadi masih merupakan manifestasi lain dari konservatisme.

9. Konsep Pencocokan:

Konsep pencocokan dalam akuntansi keuangan adalah proses mencocokkan (menghubungkan) pencapaian atau pendapatan (yang diukur dengan harga jual barang dan jasa yang diserahkan) dengan usaha atau pengeluaran (yang diukur dengan harga pokok barang dan jasa yang digunakan) pada periode tertentu. yang pendapatannya sedang ditentukan.

Konsep ini menekankan item biaya mana yang merupakan beban dalam periode akuntansi tertentu. Artinya, biaya dilaporkan sebagai beban dalam periode akuntansi dimana pendapatan yang terkait dengan biaya tersebut dilaporkan. Misalnya, ketika nilai penjualan beberapa barang dilaporkan sebagai pendapatan dalam satu tahun, harga pokok barang tersebut akan dilaporkan sebagai beban pada tahun yang sama.

Konsep pencocokan harus dipenuhi hanya setelah konsep realisasi diselesaikan oleh akuntan: pendapatan pertama diukur sesuai dengan konsep realisasi dan kemudian biaya dikaitkan dengan pendapatan ini. Biaya disesuaikan dengan pendapatan, bukan sebaliknya.

Oleh karena itu, proses pencocokan membutuhkan alokasi biaya yang signifikan dalam akuntansi biaya historis. Biaya (historis) masa lalu diperiksa dan dikenai prosedur dimana unsur biaya yang dianggap memiliki potensi jasa kadaluarsa dialokasikan atau dicocokkan dengan pendapatan yang relevan.

Unsur biaya yang tersisa yang dianggap terus memiliki potensi jasa di masa depan akan dibawa ke depan dalam neraca historis dan disebut sebagai aset. Dengan demikian, neraca tidak lebih dari laporan biaya masa lalu yang belum dialokasikan menunggu berakhirnya perkiraan potensi layanan masa depan mereka sebelum disesuaikan dengan pendapatan yang sesuai.

10. Konsep Realisasi atau Pengakuan:

Konsep realisasi atau pengakuan menunjukkan jumlah pendapatan yang harus diakui dari penjualan tertentu. Aturan realisasi membantu akuntan dalam menentukan bahwa suatu pendapatan atau beban telah terjadi, sehingga dapat diukur, dicatat, dan dilaporkan dalam laporan keuangan.

Realisasi mengacu pada arus masuk kas atau klaim kas (misalnya, rekening, piutang) yang timbul dari penjualan barang atau jasa. Jadi, jika pelanggan membeli Rs. Barang senilai 500 di toko kelontong, membayar tunai, toko menyadari Rs. 500 dari penjualan.

Jika sebuah toko pakaian menjual jas seharga Rp. 3.000, pembeli setuju untuk membayar dalam waktu 30 hari, toko menyadari Rs. 3.000 (dalam bentuk piutang) dari penjualan, asalkan pembeli memiliki catatan kredit yang baik sehingga pembayaran cukup pasti (konsep konservatisme).

Konsep realisasi menyatakan bahwa jumlah yang diakui sebagai pendapatan adalah jumlah yang cukup pasti untuk direalisasi-yaitu, pelanggan cukup yakin untuk membayar. Tentu saja, ada ruang untuk perbedaan dalam penilaian mengenai seberapa pasti “cukup pasti” itu.

Namun, konsep tersebut jelas memungkinkan jumlah pendapatan yang diakui lebih kecil dari harga jual barang dan jasa yang dijual. Situasi yang jelas adalah penjualan barang dagangan dengan harga diskon—dengan jumlah yang lebih rendah dari harga jual normalnya. Dalam kasus tersebut, pendapatan dicatat pada jumlah yang lebih rendah, bukan harga normal.

11. Konsep Konsistensi:

Konsep ini mensyaratkan bahwa sekali suatu organisasi telah memutuskan satu metode, ia harus menggunakan metode yang sama untuk semua transaksi dan peristiwa selanjutnya yang sifatnya sama kecuali jika memiliki alasan kuat untuk mengubah metode. Jika metode akuntansi sering diubah, perbandingan laporan keuangan untuk satu periode dengan periode lainnya akan sulit.

Penggunaan metode dan prosedur akuntansi yang konsisten dari waktu ke waktu akan memeriksa distorsi akun laba rugi dan neraca dan kemungkinan manipulasi laporan ini. Konsistensi diperlukan untuk membantu pengguna eksternal dalam membandingkan laporan keuangan perusahaan tertentu dari waktu ke waktu dan dalam membuat keputusan ekonomi yang sehat.

12. Konsep Materialitas:

Dalam hukum ada ajaran yang disebut de minimis non curat lex, artinya pengadilan tidak akan mempertimbangkan hal-hal yang sepele. Demikian pula, akuntan tidak berusaha untuk mencatat peristiwa yang sangat tidak penting sehingga pekerjaan pencatatannya tidak dibenarkan oleh kegunaan hasilnya.

Konsep materialitas menyiratkan bahwa transaksi dan peristiwa yang memiliki dampak tidak material atau tidak signifikan tidak boleh dicatat dan dilaporkan dalam laporan keuangan. Dikatakan bahwa pencatatan peristiwa yang tidak penting tidak dapat dibenarkan dalam hal utilitas yang buruk selanjutnya bagi pengguna.

Misalnya, secara konseptual, kertas baru adalah aset entitas. Setiap kali seseorang menulis di halaman buku catatan, sebagian dari aset ini habis digunakan, dan laba ditahan juga berkurang. Secara teoritis, adalah mungkin untuk memastikan jumlah pembalut bekas pakai yang dimiliki oleh entitas pada akhir periode akuntansi dan menunjukkan jumlah ini sebagai aset.

Tetapi biaya dari upaya semacam itu jelas tidak dapat dibenarkan, dan tidak ada akuntan yang akan berusaha melakukan ini. Akuntan mengambil tindakan yang lebih sederhana, meskipun kurang tepat, dan memperlakukan aset sebagai habis (dibebankan) baik pada saat bantalan dibeli atau pada saat dikeluarkan dari persediaan persediaan kepada pengguna.

Sayangnya, tidak ada kesepakatan tentang arti materialitas dan garis yang tepat memisahkan peristiwa materi dari peristiwa non materi. Keputusan tergantung pada penilaian dan akal sehat. Adalah tugas pembuat akun untuk menginterpretasikan apa yang material dan apa yang tidak material.

Mungkin materialitas suatu peristiwa atau transaksi dapat diputuskan dalam hal dampaknya terhadap posisi keuangan, hasil operasi, perubahan posisi keuangan suatu organisasi dan evaluasi atau keputusan yang dibuat oleh pengguna.

13. Konsep Pengungkapan Penuh:

Konsep pengungkapan penuh mensyaratkan bahwa badan usaha harus memberikan semua informasi yang relevan kepada pengguna eksternal untuk tujuan keputusan ekonomi yang sehat. Konsep ini mengimplikasikan bahwa tidak ada informasi substansi atau kepentingan bagi rata-rata investor yang akan dihilangkan atau disembunyikan dari laporan keuangan suatu entitas.