Pada artikel ini kita akan membahas tentang enam belas masalah akuntansi teratas pada Rekening Cabang beserta solusinya yang relevan.

Masalah Akuntansi pada Rekening Cabang

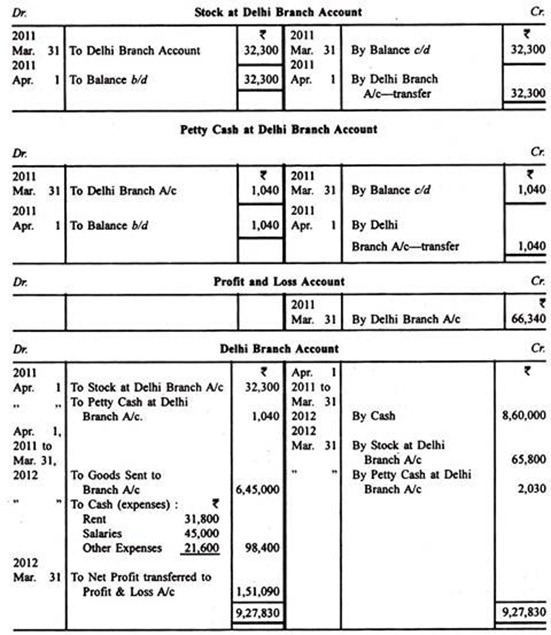

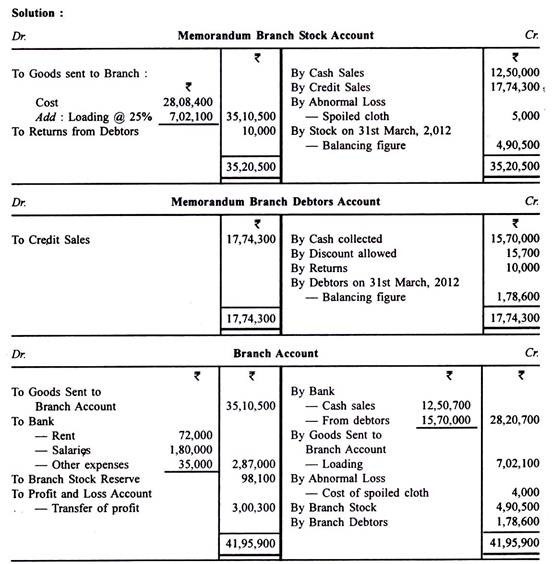

Rekening Cabang: Masalah dan Solusi #1.

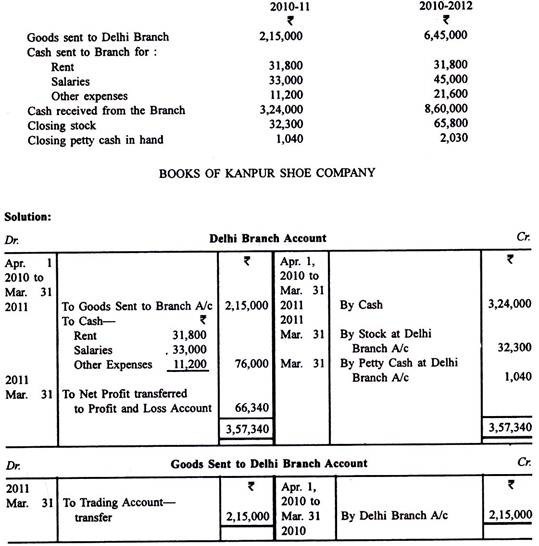

Perusahaan Sepatu Kanpur membuka cabang di Delhi pada tanggal 1 April 2010. Dari angka-angka berikut, siapkan semua akun yang diperlukan untuk tahun yang berakhir pada tanggal 31 Maret 2011 dan Akun Cabang Delhi untuk tahun yang berakhir pada tanggal 31 Maret 2012:

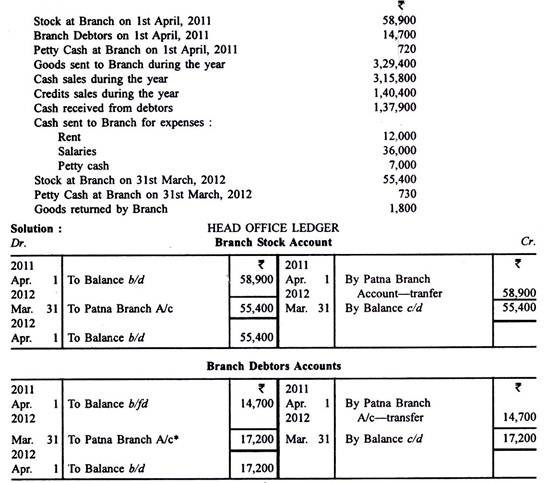

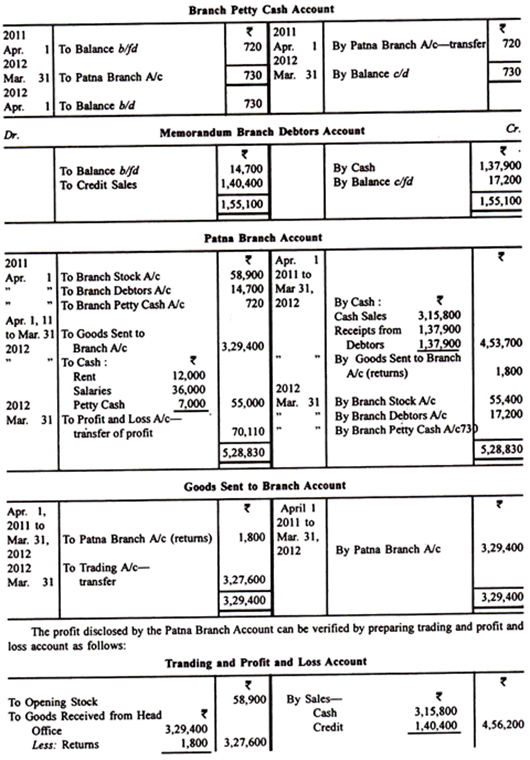

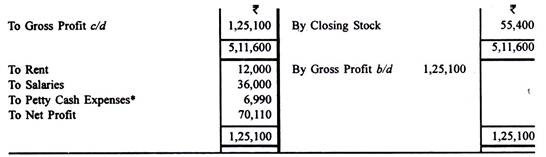

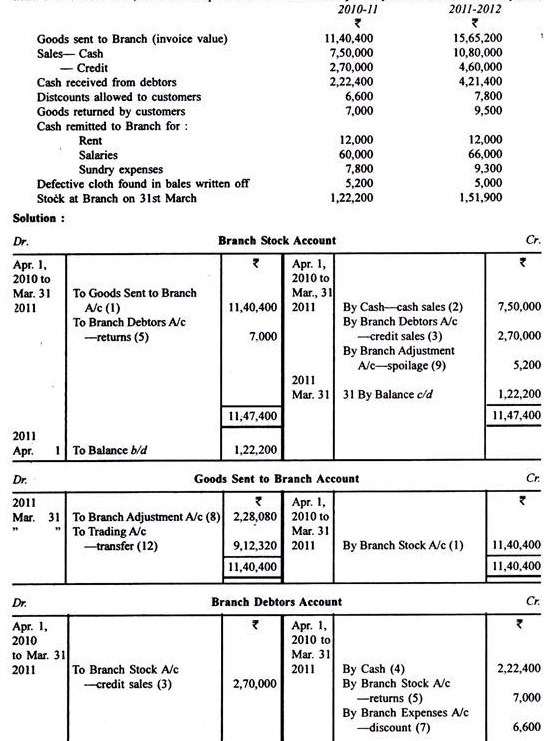

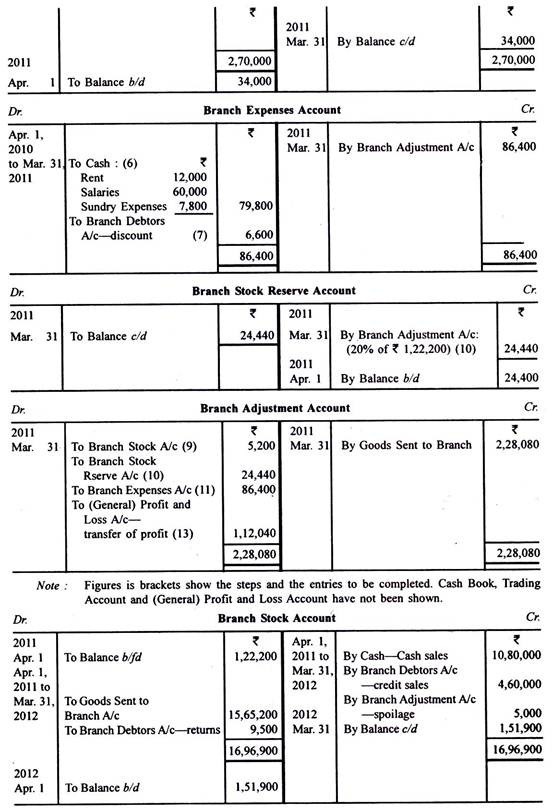

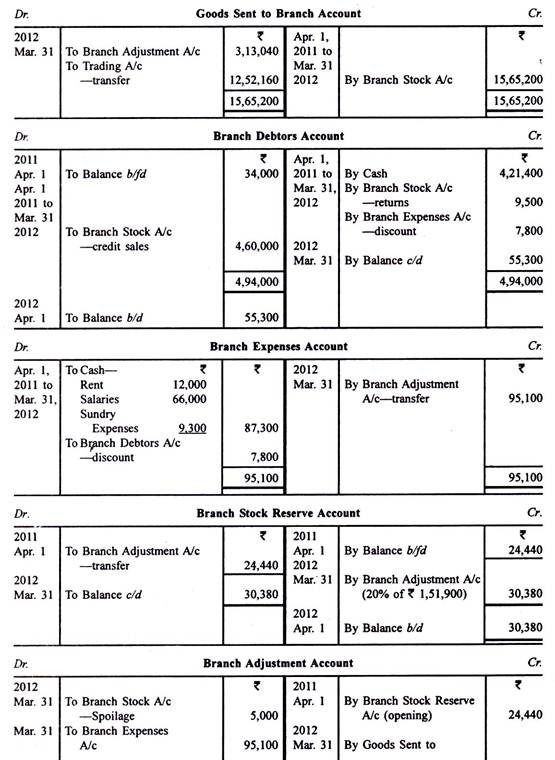

Rekening Cabang: Masalah dan Solusi #2.

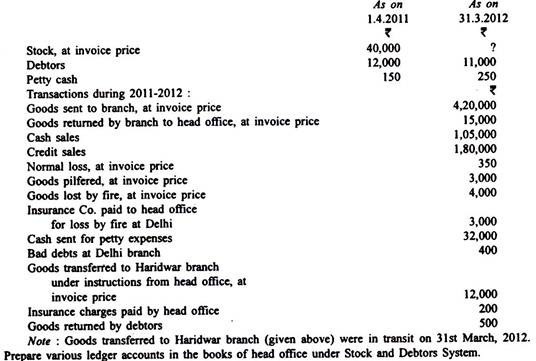

Dari keterangan-keterangan berikut yang berkaitan dengan Cabang Patna untuk tahun yang berakhir pada tanggal 31 Maret 2012, siapkan pembukuan di buku kantor pusat:

Rekening Cabang: Masalah dan Solusi #3.

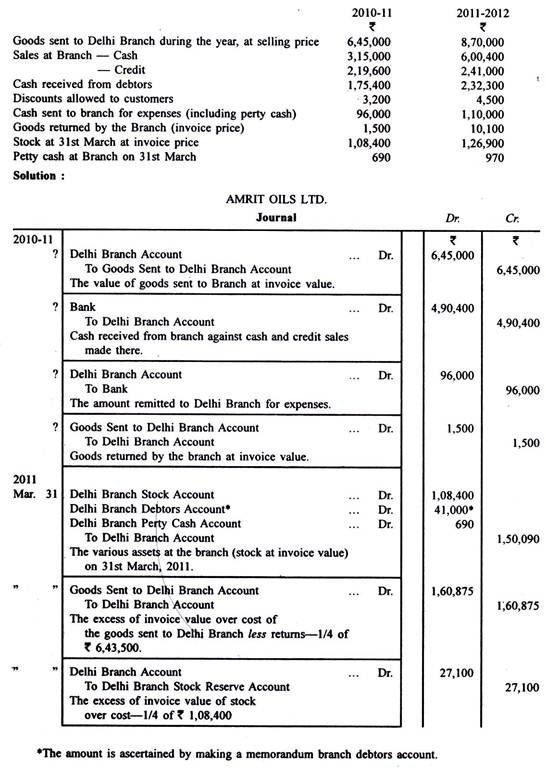

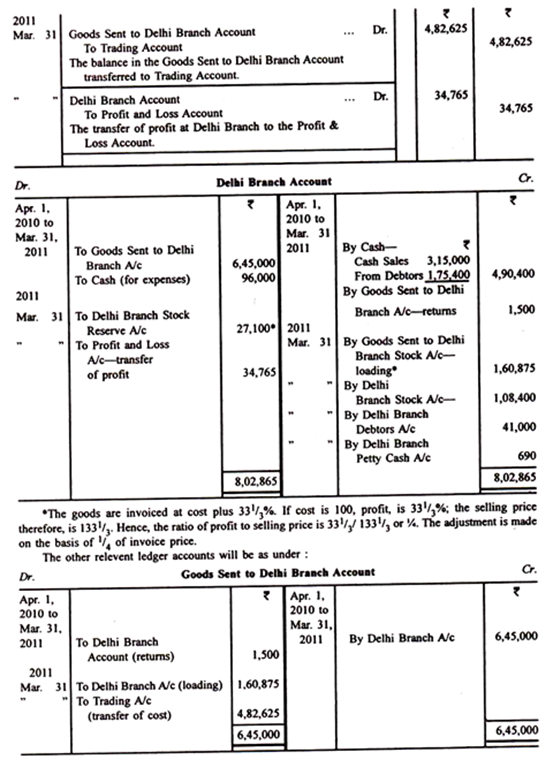

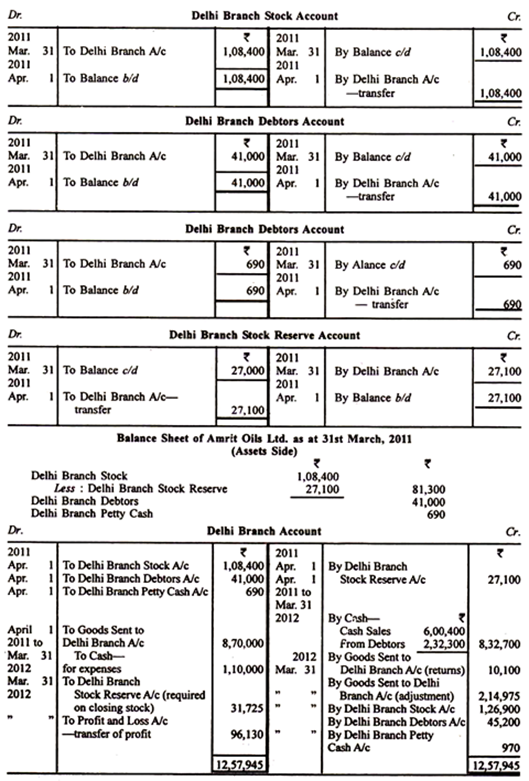

Amrit Oils Ltd. membuka cabang di Delhi pada tanggal 1 April 2010. Barang ditagih ke cabang dengan biaya ditambah 33â…“% yang merupakan harga jual. Dari keterangan berikut yang berkaitan dengan 2010-11 dan 2011-2012 pastikan keuntungan yang dihasilkan di Cabang Delhi dalam dua tahun. Untuk 2010-11 berikan entri jurnal dan tunjukkan bagaimana item yang relevan akan muncul di Neraca perusahaan pada 31 Maret 2011.

Rekening Cabang: Masalah dan Solusi #4.

Vijay Merchant of Mumbai memiliki cabang di Poona. Barang ditagih ke cabang dengan biaya ditambah 25%. Cabang diinstruksikan untuk menyetor uang tunai setiap hari ke rekening kantor pusat di bank. Semua biaya dibayar melalui cek oleh kantor pusat kecuali biaya kas kecil yang dibayar oleh manajer cabang.

Menyiapkan Rekening Cabang dalam pembukuan kantor pusat setelah memperhatikan juga informasi sebagai berikut:

Rekening Cabang: Masalah dan Solusi #5.

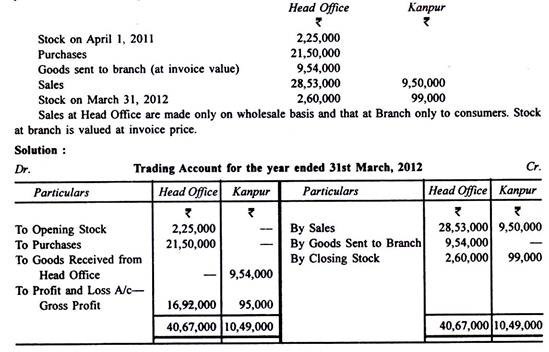

Kanpur Cloth Mills membuka cabang di Delhi pada tanggal 1 April 2011. Tagihan tersebut ditagih ke cabang dengan harga jual 125% dari biaya kantor pusat.

Berikut rincian transaksi yang berkaitan dengan cabang selama tahun Maret 2012:

Rekening Cabang: Masalah dan Solusi #6.

Calico Printers Ltd. membuka toko di Delhi pada tanggal 1 April 2010. Barang ditagih dengan harga jual yang ditetapkan dengan menambahkan 25% dari biaya. Dari keterangan berikut yang berkaitan dengan 2010-11 dan 2011-2012, pastikan untung atau rugi yang dibuat dalam dua tahun oleh sistem saham dan debitur:

Catatan:

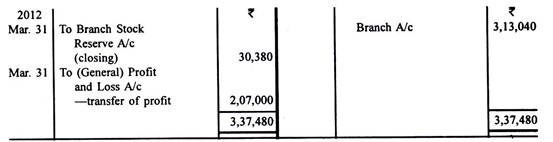

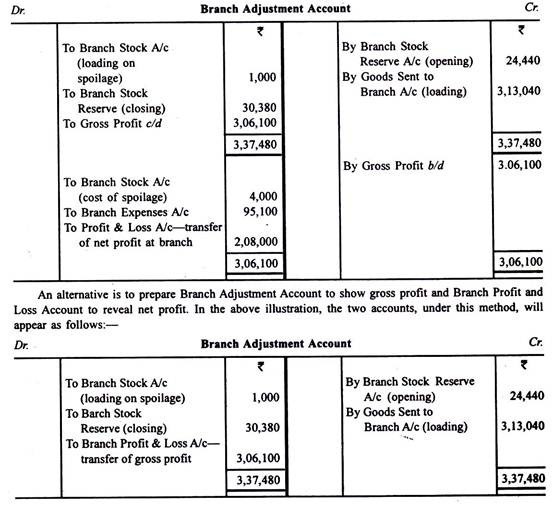

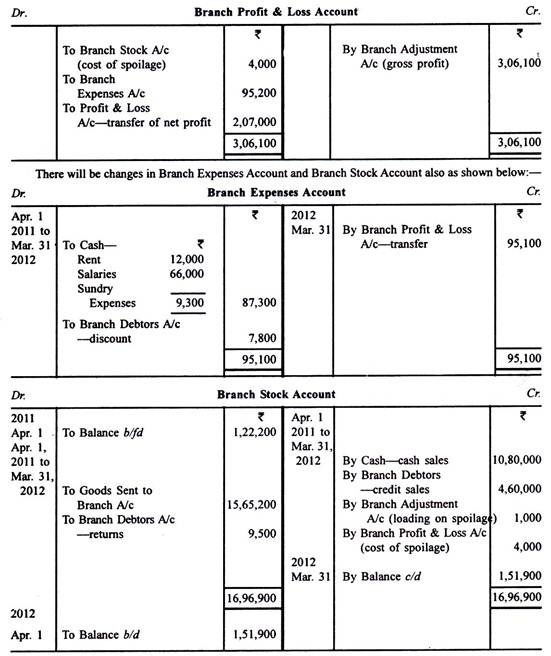

Rekening Penyesuaian Cabang sebaiknya dipecah menjadi dua bagian—satu untuk menunjukkan hasil perdagangan atau laba kotor dan yang lainnya untuk menunjukkan laba bersih. Dalam hal ini, penyesuaian stok pembukaan, barang yang dikirim ke cabang dan stok penutup harus ditunjukkan pada bagian pertama dan biaya cabang ditunjukkan pada bagian kedua. Saldo bagian pertama akan ditransfer ke bagian kedua sebagai laba kotor.

Mengenai kerusakan atau pemborosan, bagian “inflasi” darinya harus diperlihatkan pada bagian pertama dan harga barang yang hilang harus diperlihatkan pada bagian kedua. Aturan yang sama berlaku untuk setiap surplus yang mungkin diungkapkan oleh Rekening Saham Cabang.

Jika hal ini diikuti, Rekening Penyesuaian Cabang untuk tahun yang berakhir pada tanggal 31 Maret 2012 pada ilustrasi di atas akan tampak sebagai berikut:

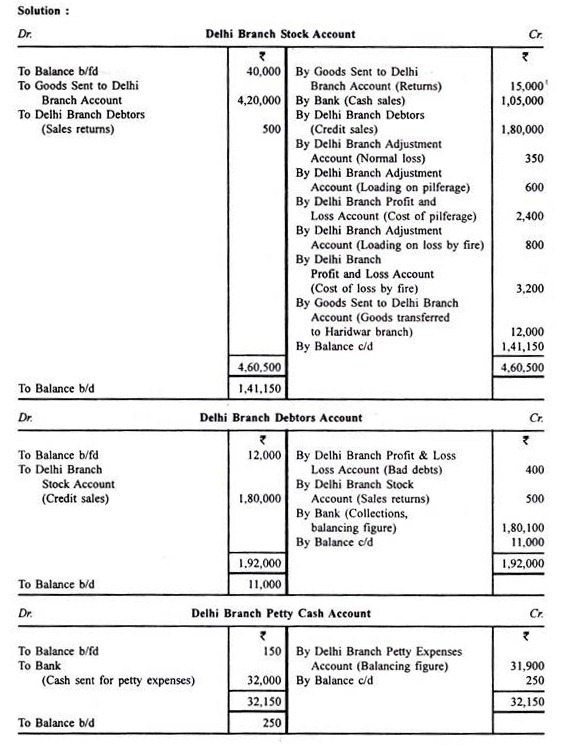

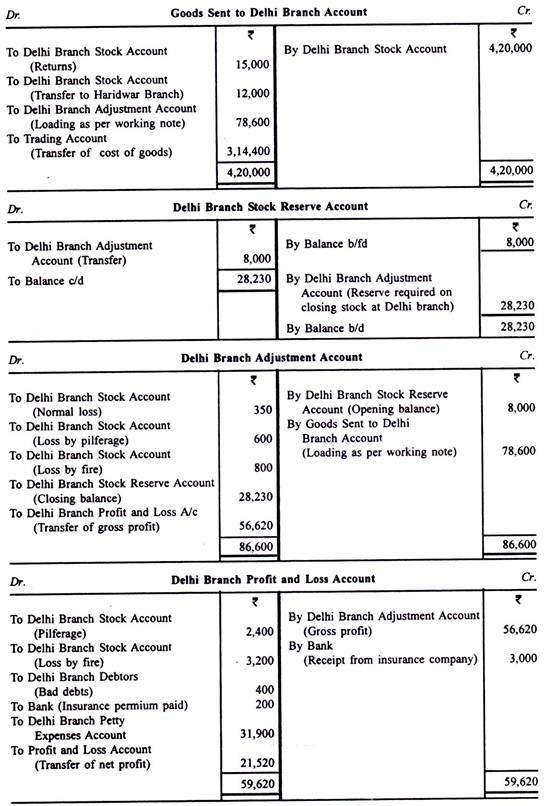

Rekening Cabang: Masalah dan Solusi #7.

Tuan X memiliki cabang di Delhi dan satu lagi di Haridwar dan barang ditagih kepada mereka dengan keuntungan 20% dari harga faktur.

Informasi berikut tersedia dari transaksi di cabang Delhi untuk tahun yang berakhir 31 Maret 2012:

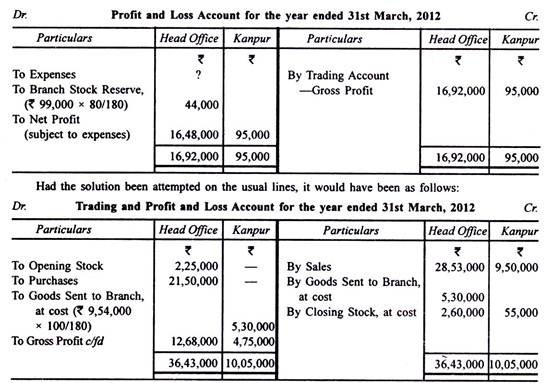

Rekening Cabang: Masalah dan Solusi #8.

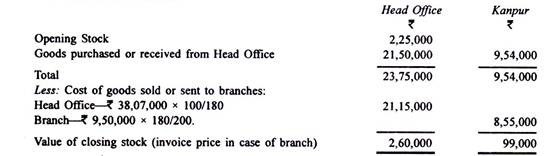

A Ltd., memiliki cabang ritel di Kanpur. Barang dijual ke pelanggan dengan biaya ditambah 100%. Harga grosir adalah biaya plus 80%. Barang ditagih ke Kanpur dengan harga grosir. Dari keterangan berikut ini, cari tahu laba yang dihasilkan Kantor Pusat dan Kanpur untuk tahun yang berakhir pada tanggal 31 Maret 2012:

Total laba di kantor pusat dan cabang mencapai Rs 17.43.000 dalam kedua kasus tersebut. Akan terlihat bahwa metode pertama tentu memberikan indikasi yang lebih baik dari keuntungan yang diperoleh di cabang.

Catatan:

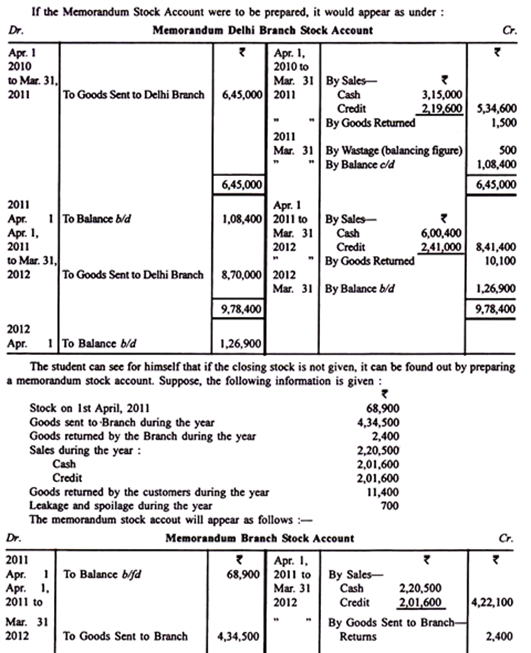

Dalam ilustrasi di atas, nilai saham penutup telah diberikan. Jika tidak diberikan, dapat dipastikan sebagai berikut:

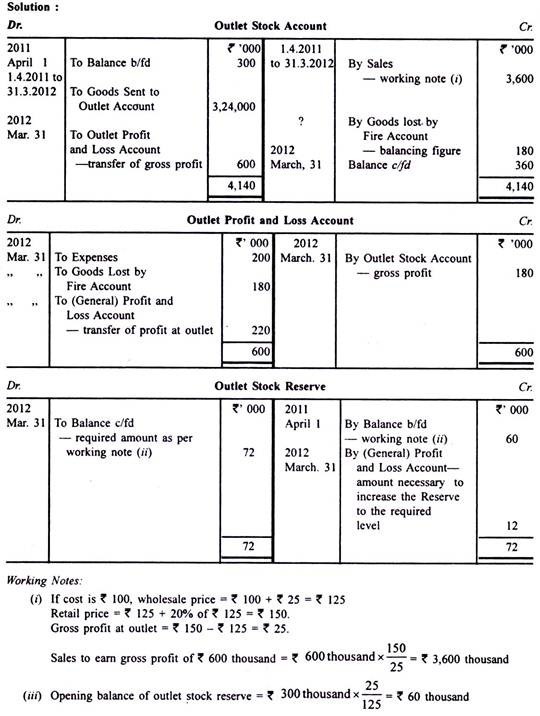

Rekening Cabang: Masalah dan Solusi # 9.

Rahul Limited mengoperasikan sejumlah gerai ritel yang barangnya ditagih dengan harga grosir yaitu biaya plus 25%. Gerai ini menjual barang dengan harga eceran yaitu harga grosir plus 20%.

Berikut informasi salah satu outlet untuk tahun yang berakhir pada 31-03-2012:

Anda diminta untuk mempersiapkan hal-hal berikut dalam pembukuan Rahul Limited untuk tahun yang berakhir pada 31.3.2012:

(a) Rekening persediaan outlet.

(b) Akun Laba dan Rugi Outlet.

(c) Rekening Cadangan Stok Outlet.

Rekening Cabang: Masalah dan Solusi #10.

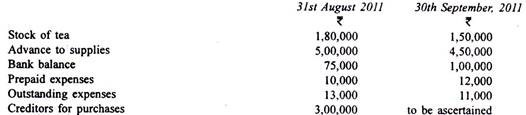

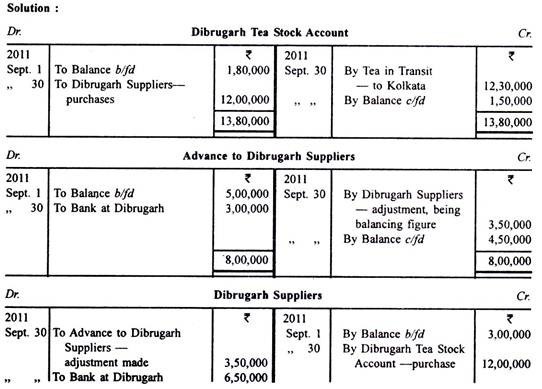

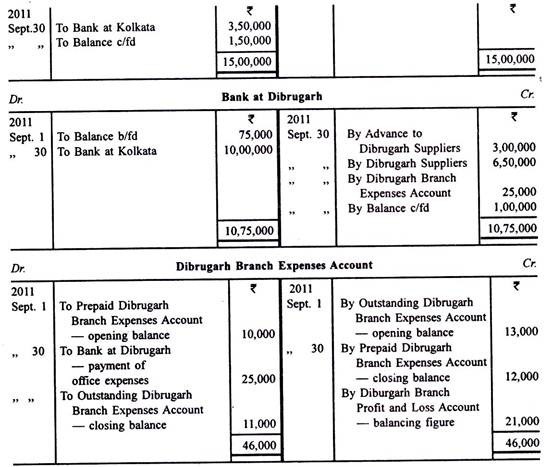

T of Kolkata memiliki cabang di Diburgarh. Cabang tidak menyelenggarakan pembukuan terpisah. Cabang memiliki aset dan kewajiban berikut pada tanggal 31 Agustus 2011 dan 30 September 2011:

Selama sebulan, cabang Dibrugarh:

(a) Diterima melalui transfer surat elektronik sebesar Rs 10.00.000 dari kantor pusat Kolkata;

(b) Membeli teh senilai Rs 12.00.000;

(c) Mengirimkan teh seharga Rs 12,30.000 ke Kolkata, pengangkutan Rs 80.000 harus dibayar di tempat tujuan oleh penerima;

(d) Menghabiskan Rs 25.000 untuk biaya kantor;

(e) Membayar Rs 3,00,000 sebagai uang muka kepada pemasok;

(f) Membayar Rs 6.50.000 kepada pemasok sebagai pelunasan tunggakan.

Selain itu, T memberi tahu Anda bahwa kantor Kolkata telah membayar langsung Rs 3,50,000 kepada pemasok Dibrugarh melalui cek yang ditarik ke rekening bank di Kolkata selama bulan tersebut.

T memberi tahu Anda bahwa untuk tujuan akuntansi, cabang Dibrugarh tidak diperlakukan sebagai pihak luar. Dia ingin Anda menulis akun terperinci yang berkaitan dengan transaksi cabang Dibrugarh seperti yang akan muncul di buku Kantor Pusat Kolkata.

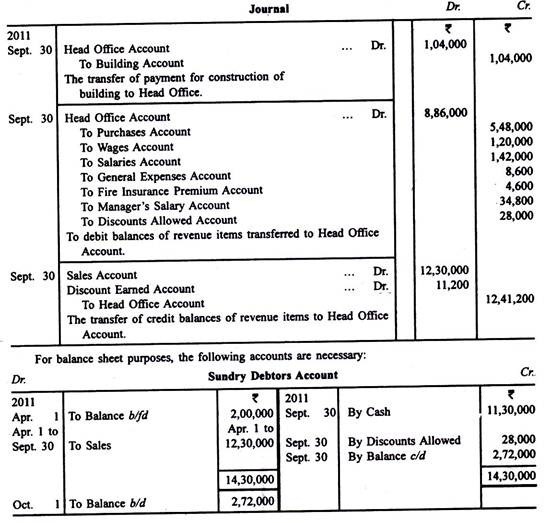

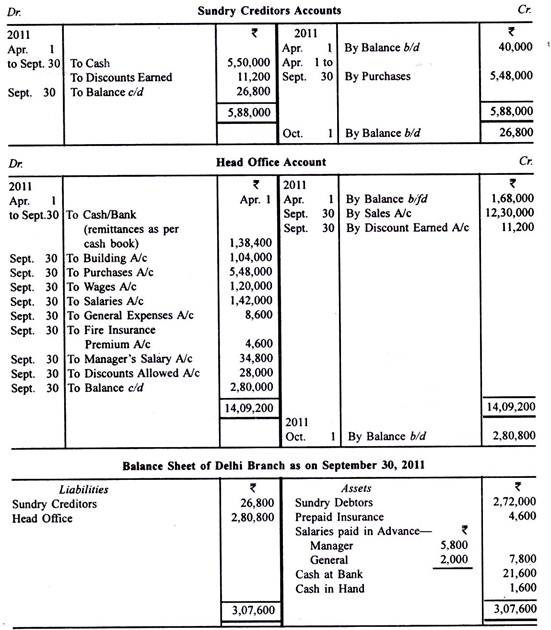

Rekening Cabang: Masalah dan Solusi #11.

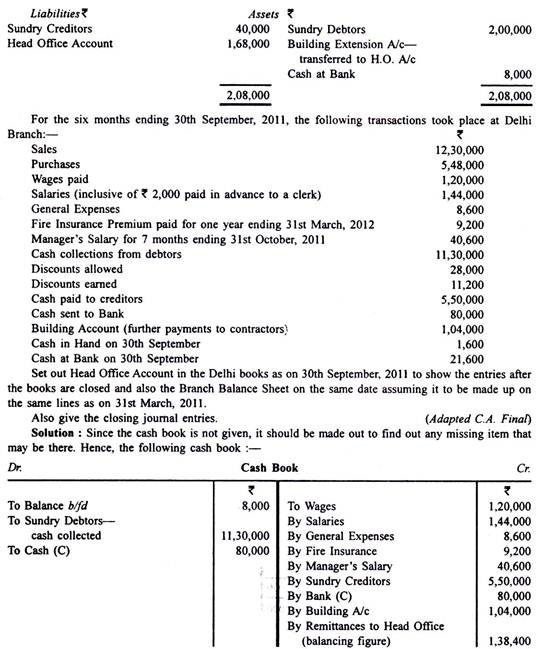

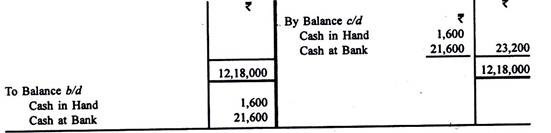

K Ltd. Kolkata memiliki cabang di Delhi. Barang yang dijual di Delhi dipasok dari Kolkata tetapi tidak ada biaya yang dibuat dalam pembukuan antara cabang dan Kantor Pusat. Pada tanggal 31 Maret 2011 Neraca Cabang setelah penutupan buku adalah sebagai berikut:

Jelas, cabang tidak dapat menyiapkan Rekening Perdagangan dan Laba Rugi, karena tidak ada informasi mengenai Stok Pembukaan, Penerimaan Barang dari Kantor Pusat dan Stok Penutupan.

Berbagai rekening pendapatan tersebut akan ditutup melalui transfer ke Rekening Kantor Pusat. Selain itu, pembayaran Rekening Gedung akan didebet ke Kantor Pusat karena Rekening Gedung disimpan dalam pembukuan Kantor Pusat.

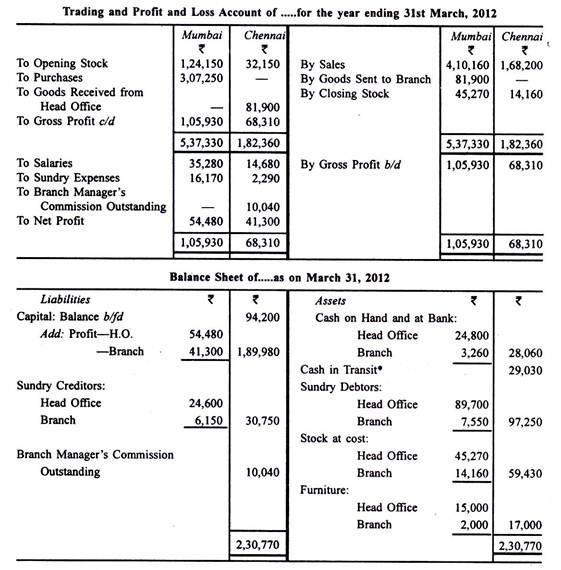

Rekening Cabang: Masalah dan Solusi #12.

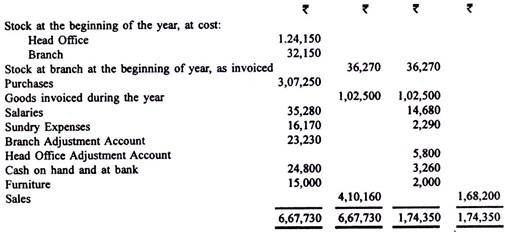

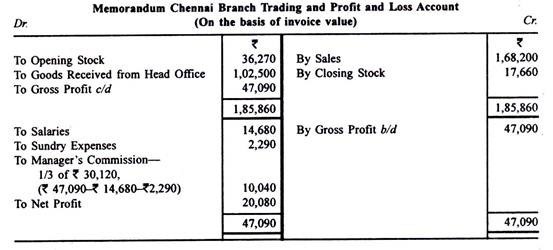

Sebuah kantor pusat di Mumbai memiliki cabang di Chennai di mana satu set lengkap buku disimpan. Semua pembelian dilakukan di Mumbai dan stok yang dibutuhkan oleh cabang ditagih oleh kantor pusat dengan harga jual dikurangi 15 persen. Manajer cabang berhak atas komisi sebesar sepertiga dari laba bersih yang diperoleh Cabang berdasarkan harga faktur.

Berikut adalah neraca saldo masing-masing kantor pusat dan cabang per 31 Maret. 2012:

Harga pokok barang yang ditagih ke Chennai adalah Rs 81.900. Stok di tangan pada akhir tahun di Mumbai senilai Rs 45.270 dengan biaya perolehan dan di Chennai Rs 14.160 dengan biaya perolehan dan Rs 17.660 dengan harga faktur. Selisih antara rekening penyesuaian disebabkan pengiriman uang dalam perjalanan dari cabang ke kantor pusat.

Buatlah Rekening Laba Rugi untuk tahun yang berakhir pada tanggal 31 Maret 2012 (menunjukkan hasil perdagangan di setiap tempat secara terpisah) dan Neraca pada tanggal tersebut.

Penyelesaian:

Catatan penjelasan:

Pelajar mungkin bingung dengan item kredit “Stok di Cabang pada awal tahun seperti yang ditagih Rs 36.270” di neraca saldo kantor pusat. Rs 32.150 juga muncul sebagai saldo debet di neraca percobaan kantor pusat sehubungan dengan persediaan pada awal tahun di cabang sebesar biaya. Penjelasannya, pada awal tahun Rekening Efek Cabang tidak dipindahkan ke Rekening Penyesuaian Cabang. Sebaliknya, entri dibuat pada nilai faktur saham.

Entri harus sudah:

Pada akhir tahun, ketika entri penggabungan disahkan, Saham di Cabang (nilai faktur) akan ditutup melalui transfer ke Rekening Penyesuaian Cabang.

Untuk tujuan penghitungan komisi yang harus dibayar oleh manajer, Akun Perdagangan dan Laba Rugi harus disiapkan berdasarkan nilai tagihan. Rekening ini hanya akan menjadi rekening memorandum. Perdagangan Reguler dan Akun Laba Rugi akan disiapkan berdasarkan biaya.

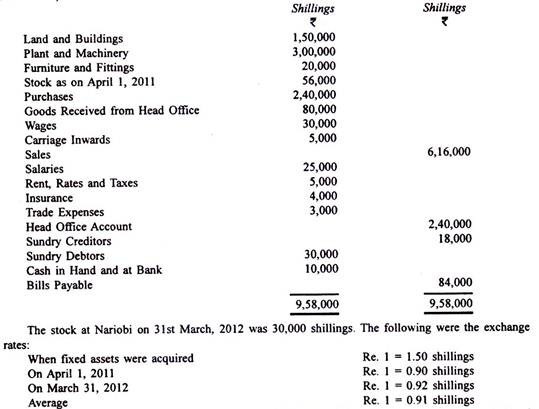

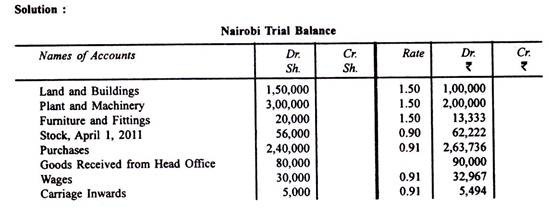

Rekening Cabang: Masalah dan Solusi #13.

Berikut adalah neraca saldo B Ltd. Mumbai cabang Nairobi per 31 Maret 2012:

Barang dari kantor pusat ditagih ke buku kantor pusat sebesar Rs 90.000. Rekening Cabang di buku kantor pusat menunjukkan saldo debet sebesar Rs 1.62.000. Konversikan saldo percobaan Nairobi dan siapkan Akun Perdagangan dan Laba Rugi Nairobi setelah menagih 10% penyusutan untuk Pabrik dan Mesin serta Furnitur dan Perlengkapan. Berikan juga Rekening Cabang Nariobi di buku kantor pusat.

Metode konversi alternatif:

Alih-alih mengonversi setiap item dan kemudian menyiapkan Rekening Laba Rugi Perdagangan Cabang di buku kantor pusat, dimungkinkan untuk menyiapkan terlebih dahulu Rekening Perdagangan Cabang dan Laba Rugi dalam mata uang cabang dan kemudian mengubah neraca saldo ringkasan sesuai aturan telah memberikan.

Jika ilustrasi di atas harus diselesaikan dengan cara ini, solusinya adalah sebagai berikut:

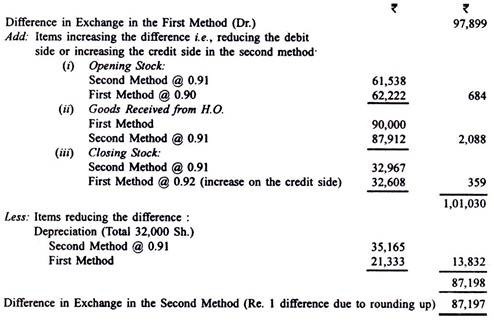

Kita dapat melihat bahwa “Difference in Exchange” pada metode ini berbeda dengan yang diungkapkan pada metode sebelumnya. Hal ini dikarenakan Cabang Perdagangan dan Laba Rugi telah disiapkan setelah memasukkan saham pembukaan, penyusutan dan saham penutup di dalamnya.

Masing-masing item ini, dalam metode sebelumnya, dikonversi pada tingkat yang berbeda. Tetapi karena laba bersih telah dikonversi pada kurs rata-rata, efeknya adalah kurs rata-rata telah diterapkan pada barang-barang ini juga dalam metode kedua.

Berikut rekonsiliasinya:

Rekening Cabang: Masalah dan Solusi # 14.

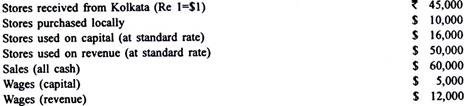

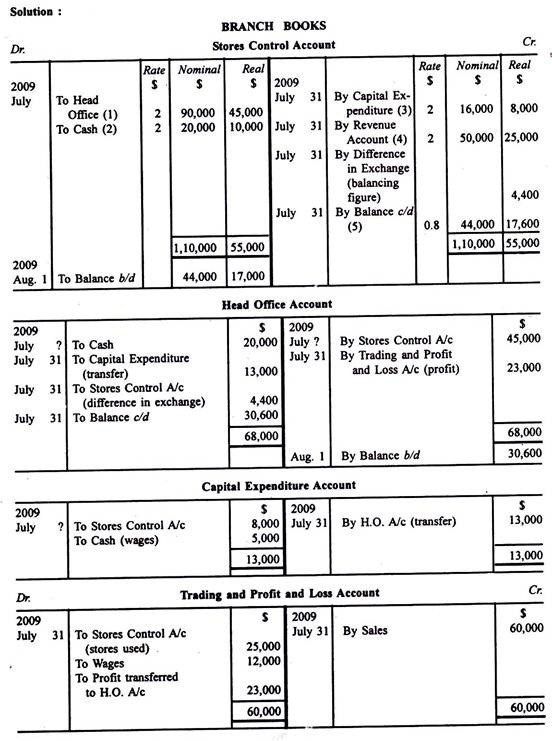

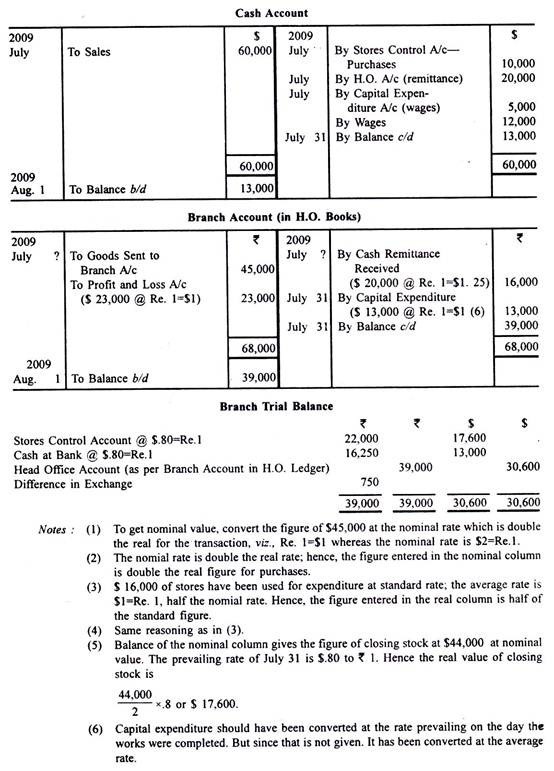

C Ltd. of Kolkata memiliki cabang di Imagino, memiliki dolar sebagai mata uangnya. Selama bulan Juli 2009 telah dilakukan transaksi dengan kantor pusat sebagai berikut:

Selama bulan itu, $20.000 dikirim ke Kolkata dengan kurs aktual $1,25 ke Re. 1. Tarif standar adalah $2 = Re. 1. Tarif rata-rata adalah $1 = Re. 1 dan kurs pada akhir bulan adalah $0,80 = Re. 1.

Tunjukkan bagaimana transaksi akan dimasukkan dalam buku besar cabang. Juga tunjukkan bagaimana Rekening Cabang akan berdiri di buku kantor pusat dan juga berikan neraca saldo yang telah dikonversi.

Rekening Cabang: Masalah dan Solusi #15.

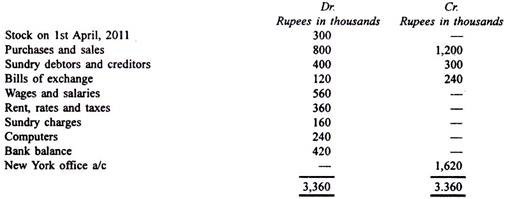

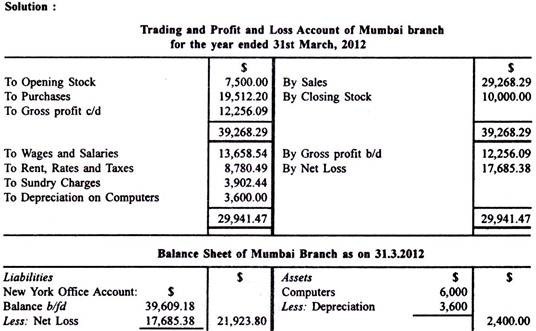

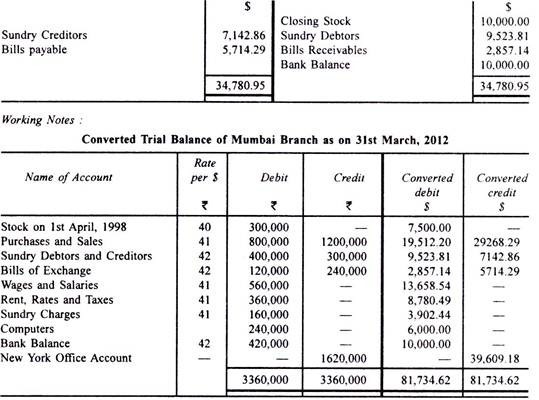

Carlin & Co. memiliki kantor pusat di New York (AS) dan cabang di Mumbai (India). Cabang Mumbai memberi Anda neraca saldo per 31 Maret 2012 dan informasi tambahan yang diberikan setelahnya:

Informasi tambahan:

(a) Komputer diperoleh dari pengiriman uang sebesar US $ 6.000 yang diterima dari kantor pusat New York dan dibayarkan kepada pemasok. Depresiasi komputer sebesar 60% untuk tahun ini.

(b) Stok cabang Mumbai yang tidak terjual bernilai Rs 4.20.000, pada tanggal 31 Maret 2012.

(c) Nilai tukar dapat diambil sebagai berikut:

(i) Pada 4.1.2011 @ Rs 40 per US $

(ii) Pada 31.3.2012 @ Rs 42 per US $

(iii) Nilai tukar rata-rata untuk tahun tersebut @ Rs 41 per US $

(iv) Konversi dalam $ harus dibuat hingga akurasi dua desimal.

Anda diminta untuk menyiapkan dalam dolar AS laporan pendapatan untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan neraca pada tanggal tersebut di cabang Mumbai seperti yang akan muncul dalam pembukuan kantor pusat Carlin & Co di New York. Anda diberitahu bahwa Rekening cabang Mumbai menunjukkan saldo debit sebesar US $ 39.609,18 pada 31.3.2012 di pembukuan New York dan tidak ada item yang menunggu rekonsiliasi.

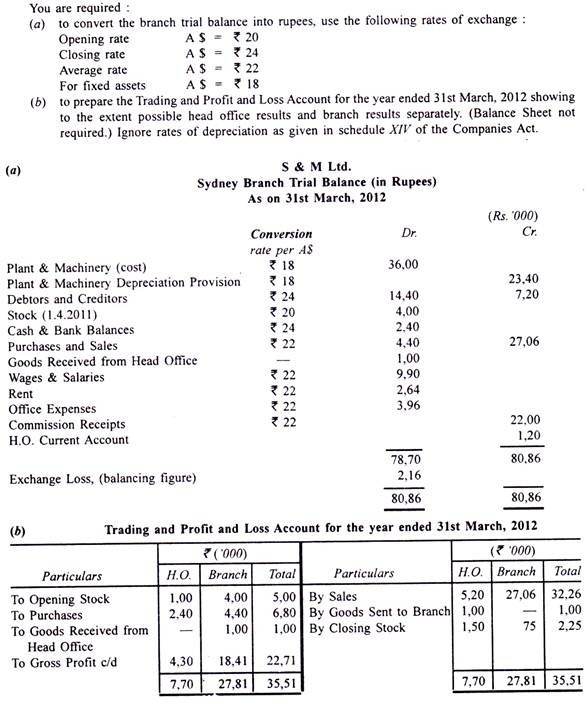

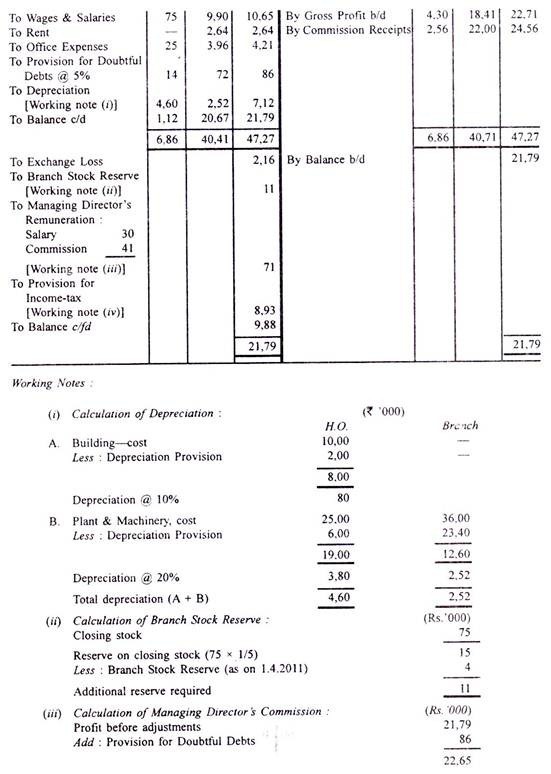

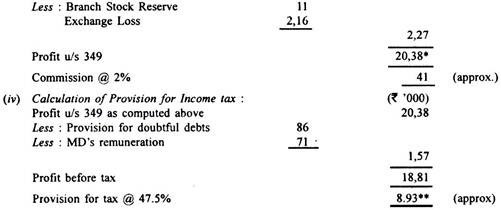

Rekening Cabang: Masalah dan Solusi # 16.

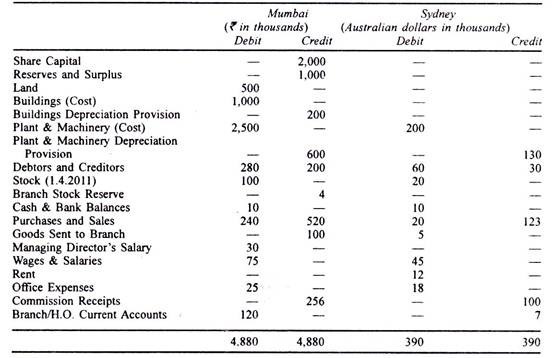

S & M Ltd., Mumbai, memiliki cabang di Sydney, Australia. Pada akhir 31 Maret 2012, saldo buku besar berikut telah diambil dari pembukuan Kantor Mumbai dan kantor Sydney:

Informasi berikut juga tersedia:

(1) Saham pada 31.3.2012: Mumbai Rs 1.50.000 Sydney A $ 3.125

(2) Kantor pusat selalu mengirimkan barang ke cabang dengan biaya ditambah 25%.

(3) Penyisihan harus dibuat untuk piutang tak tertagih sebesar 5%.

(4) Penyusutan harus diberikan untuk bangunan sebesar 10% dan untuk pabrik dan mesin sebesar 20% dari nilai tertulis.

(5) Direktur pelaksana berhak mendapat komisi 2% dari laba bersih.

(6) Pajak penghasilan harus diberikan sebesar 47,5%.