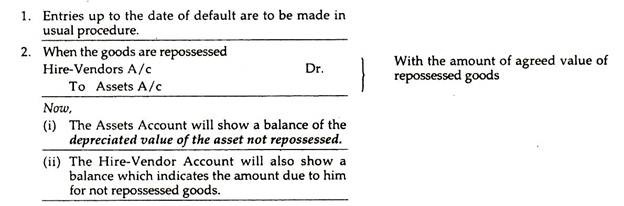

Poin-poin berikut menyoroti dua jenis kepemilikan kembali barang. Kedua jenis tersebut adalah: 1. Kepemilikan Kembali Penuh 2. Kepemilikan Kembali Sebagian.

Jenis Kepemilikan Kembali Barang # 1. Kepemilikan Kembali Lengkap:

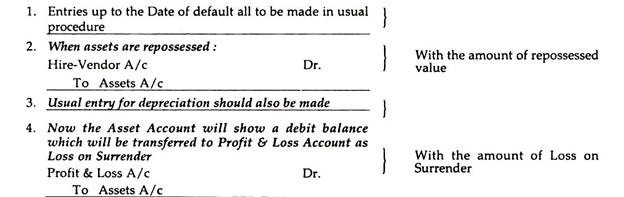

Dalam keadaan vendor yang menyewa menutup pembukuan Rekening Penyewa-Pembeli dengan mentransfer ke Rekening Barang Milik Kembali.

Demikian pula, penyewa-pembeli juga menutup akun Akun Penyewa-Penjual dengan mentransfer ke saldo Akun Aset.

Perlu diingat bahwa dalam hal kepemilikan kembali lebih baik mengikuti Pembelian Kredit dengan Metode Bunga atau, Metode Penjualan.

Dalam buku Pembeli:

Dalam situasi tersebut, pembeli menghapus Akun Vendor (setelah mengkredit Akun Bunga) dengan mentransfer saldo ke Akun Aset. Akun Aset harus ditutup dengan mengkredit ke Akun Penjual (setelah membebankan penyusutan, jika ada) dan saldo ditransfer ke Akun Laba Rugi sebesar jumlah kerugian penyerahan.

Dalam buku Vendor:

Rekening Barang yang Diambil Kembali didebet dengan kredit yang sesuai ke Rekening Pembeli dengan saldo yang ada di pembukuan pada saat kepemilikan kembali.

Entri dalam Buku Penyewa-Pembeli:

Entri dalam Buku Hire-Vendor:

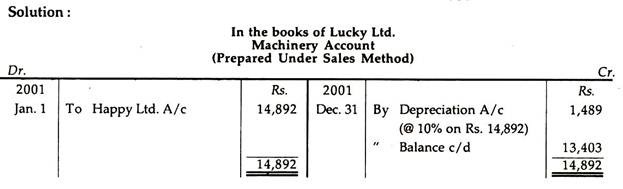

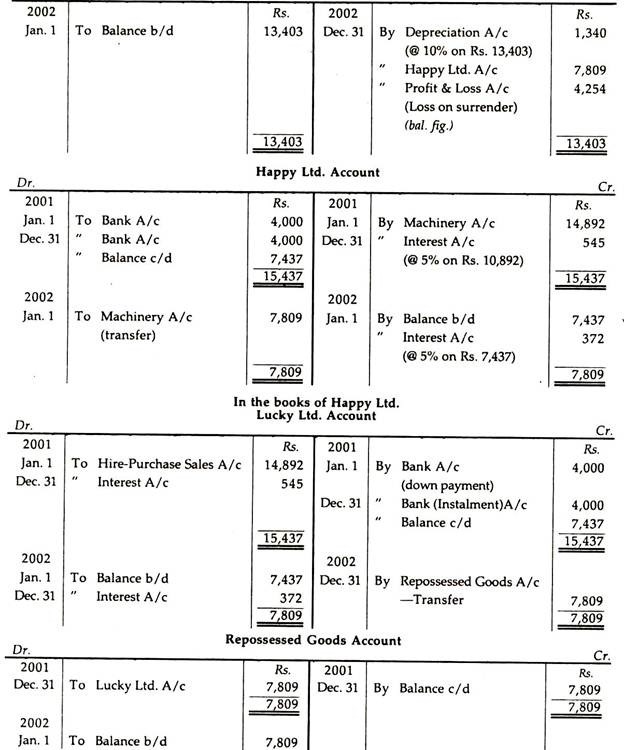

Ilustrasi 1:

Lucky Ltd. membeli mesin pada 1.1.2001 dengan sistem sewa-beli dari Happy Ltd. Harga tunai mesin tersebut adalah Rs. 14.892. Rp. 4.000 dibayarkan pada saat mengambil pengiriman dan sisanya dengan tiga kali cicilan sebesar Rs. 4.000 masing-masing harus dibayar pada tanggal 31 Desember setiap tahun. Suku bunga adalah 5% pa majemuk. Pembeli menghapus penyusutan @ 10% pa pada Metode Saldo Berkurang.

Lucky Ltd. gagal membayar cicilan yang jatuh tempo pada 31.12.2002 dan Happy Ltd. mengambil alih mesin tersebut.

Tunjukkan akun yang diperlukan dalam pembukuan Lucky Ltd. dan Happy Ltd.

Ilustrasi 2:

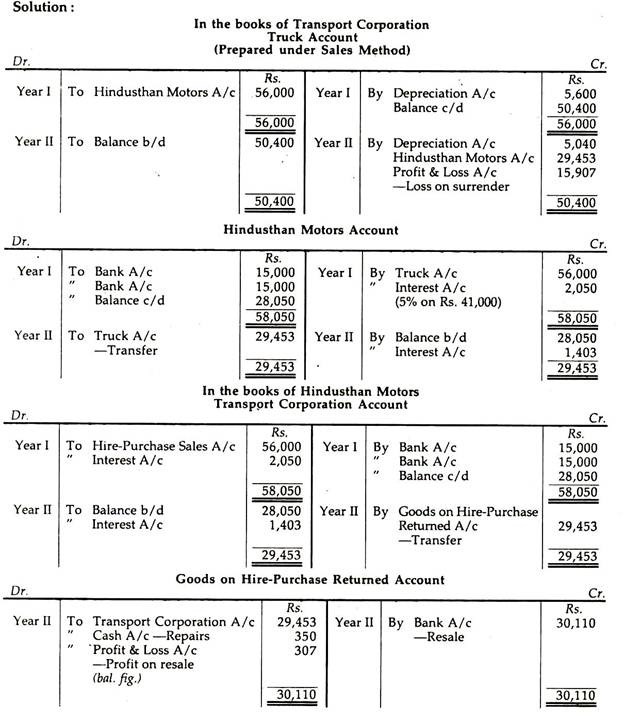

Transport Corporation membeli truk sewa-beli dari Hindusthan Motors seharga Rs. 56.000; pembayaran yang harus dilakukan, Rs. 15.000 uang muka tunai.dan 3 kali cicilan sebesar Rs. 15.000 masing-masing pada akhir setiap tahun Tingkat bunga dikenakan sebesar 5% per tahun Pembeli mendepresiasi aset sebesar 10% per tahun dengan metode nilai tertulis.

Karena kesulitan keuangan, Transport Corporation, setelah membayar uang muka dan cicilan pertama pada akhir tahun pertama, tidak dapat membayar cicilan kedua dan Hindusthan Motors mengambil alih truk tersebut. Penjual Hindusthan Motors, setelah menghabiskan Rs. 350 untuk perbaikan truk, menjualnya seharga Rs. 30.110.

Mempersiapkan:

(i) Rekening Truk dan Rekening Penjual dalam pembukuan Korporasi Transportasi pembeli, dan

(b) Rekening Pembeli dan Rekening Barang Sewa-Beli Dikembalikan dalam pembukuan Hindusthan Motors.

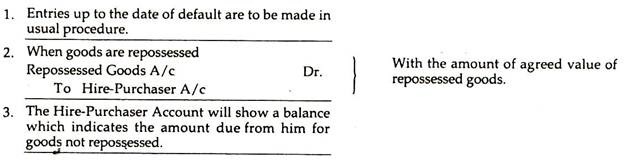

Jenis Kepemilikan Kembali Barang # 2. Kepemilikan Kembali Sebagian:

Dalam Buku Pembeli:

Namun, dalam kasus kepemilikan kembali sebagian, harus ada kesepakatan antara penjual dan pembeli terkait dengan penilaian barang yang diambil alih. Dalam keadaan tersebut, Rekening Penjual didebet dan Rekening Aset dikreditkan dengan nilai barang yang diambil alih yang disepakati. Karena, seluruh barang tidak diambil alih, Akun Aset akan memiliki saldo untuk barang yang tidak diambil alih yang akan sama dengan nilai terdepresiasi dari aset yang tidak diambil alih dan, tentu saja, Akun Penjual akan menunjukkan saldo yang akan mewakili jumlah yang harus dibayar. pembeli.

Jika nilai barang yang diambil alih yang disepakati tidak diberikan, hal yang sama dapat dipastikan setelah membebankan penyusutan dari biaya awal aset, yaitu nilai yang diturunkan pada tanggal kepemilikan kembali. Dalam hal ini, kerugian atas penyerahan diambil sebagai selisih antara nilai aset yang dituliskan (yaitu, setelah membebankan tarif penyusutan pemasok) dan nilai aset yang dituliskan (setelah membebankan tarif penyusutan pembeli) yang merupakan akhirnya ditransfer ke Akun Untung & Rugi.

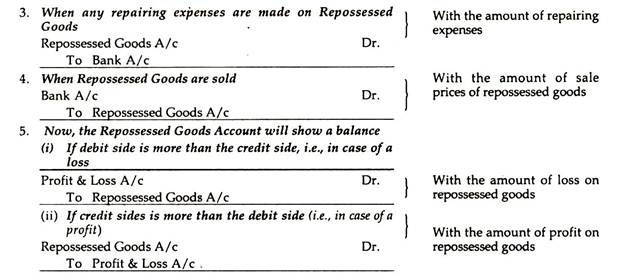

Dalam Buku Vendor:

Rekening Barang Repossessed didebit dan Rekening Pembeli dikreditkan dengan nilai barang repossessed yang disepakati. Akun pembeli akan meninggalkan saldo yang akan mewakili saldo yang harus dibayar darinya.

Harus diingat bahwa dalam kasus kepemilikan kembali sebagian, baik Penyewa-Pembeli maupun Penjual-Penyewa tidak akan menutup Rekening pihak lain.

Entri dalam Buku Penyewa-Pembeli:

Kerugian Penyerahan:

(a) Loss on Surrender adalah selisih antara sisi Debit dan sisi Kredit dari akun aset (setelah mencatat saldo akhir dari nilai terdepresiasi dari aset yang tidak dimiliki kembali).

atau,

(b) Kerugian penyerahan adalah perbedaan antara nilai tertulis dari barang-barang yang diambil alih menurut pembeli dan nilai yang dituliskan dari barang-barang yang diambil alih menurut penjual.

Entri dalam Buku Hire-Vendor:

Ilustrasi 3:

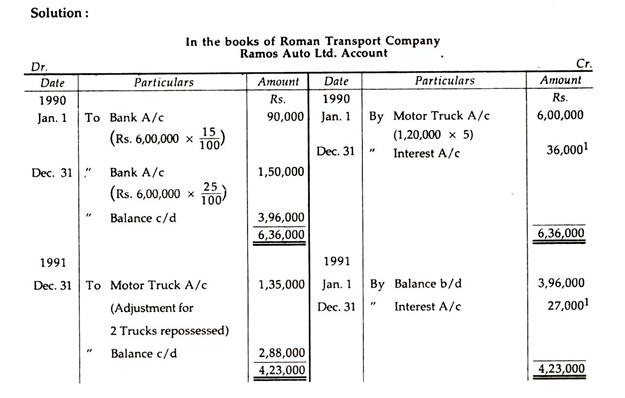

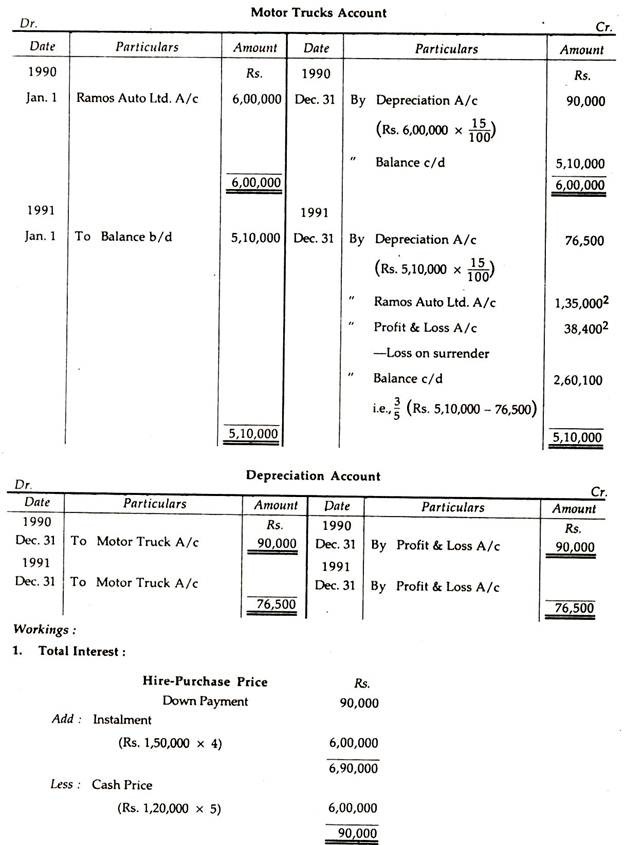

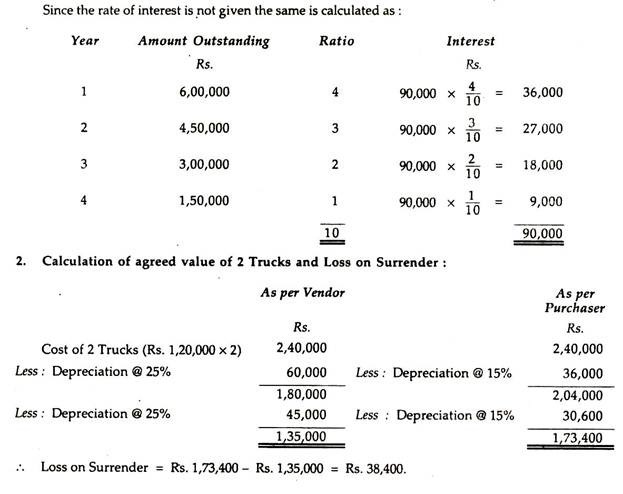

Roman Transport Co. membeli lima truk dari Ramos Auto Ltd. pada tanggal 1 Januari 1990 dengan sistem sewa-beli. Harga tunai setiap truk adalah Rs. 1,20,000.

Cara pembayarannya adalah sebagai berikut:

(i) 15% dari harga tunai turun.

(ii) 25% dari harga tunai pada setiap akhir tahun selama 4 tahun.

Roman Transport Co. menghapus depresiasi 15% setiap tahun. Pembayaran yang jatuh tempo pada tanggal 31 Desember 1991 tidak dapat dilakukan. Ramos Auto Ltd. setuju untuk menyerahkan tiga truk kepada pembeli dengan syarat bahwa nilai dari dua Truk lainnya akan disesuaikan dengan jumlah yang harus dibayar, Truk-truk tersebut dinilai dengan harga dikurangi penyusutan 25%.

Tunjukkan akun buku besar yang diperlukan dalam pembukuan Roman Transport Co.

Ilustrasi 4:

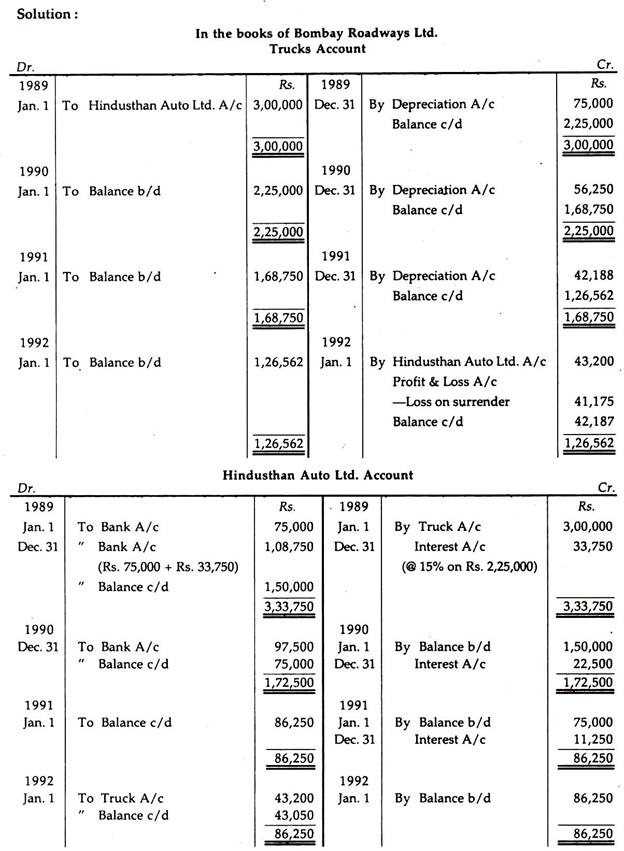

Bombay Roadways Ltd. membeli tiga truk seharga Rs. 1,00,000 masing-masing dari Hindusthan Auto Ltd. pada 1.1.1989 pada Sistem Hire-Purchase.

Syaratnya adalah:

Pembayaran saat pengiriman Rp. 25.000 untuk setiap Truk dan sisa pokok sebesar 3 angsuran yang sama ditambah bunga sebesar 15% pa yang harus dibayar setiap akhir tahun.

Bombay Roadways Ltd. menghapus depresiasi sebesar 25% setiap tahun dengan Metode Saldo Berkurang.

Bombay Roadways Ltd. membayar angsuran yang jatuh tempo pada tanggal 31 Desember 1989 dan 31 Desember 1990, tetapi tidak dapat membayar angsuran terakhir.

Hindusthan Auto Ltd. mengambil alih dua Truk dengan menyesuaikan nilai terhadap jumlah jatuh tempo. Kepemilikan kembali dilakukan pada 1.1.1992 atas dasar penyusutan 40% dengan Metode Saldo Diminishing.

Anda diharuskan untuk:

(1) Tulis akun buku besar di buku Bombay Roadways Ltd. yang menunjukkan transaksi di atas sampai dengan 1.1.1992, dan

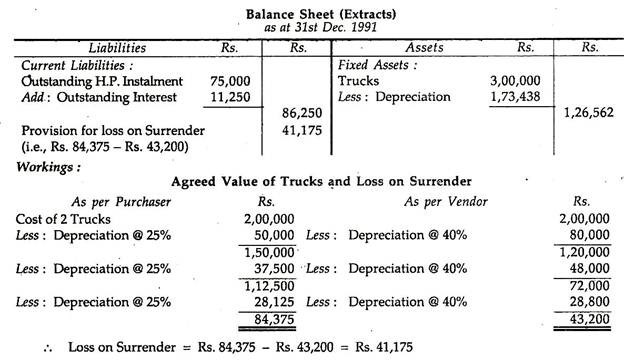

(2) Tunjukkan pengungkapan saldo yang timbul dari hal tersebut di atas dalam Neraca Bombay Roadways Ltd. pada 31.12.1991.

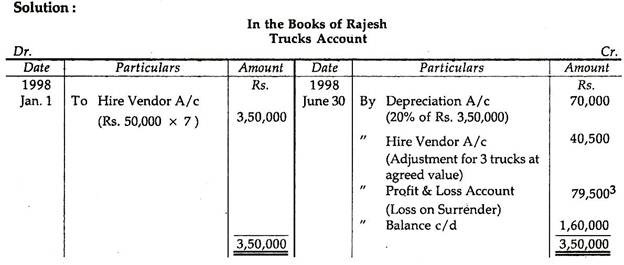

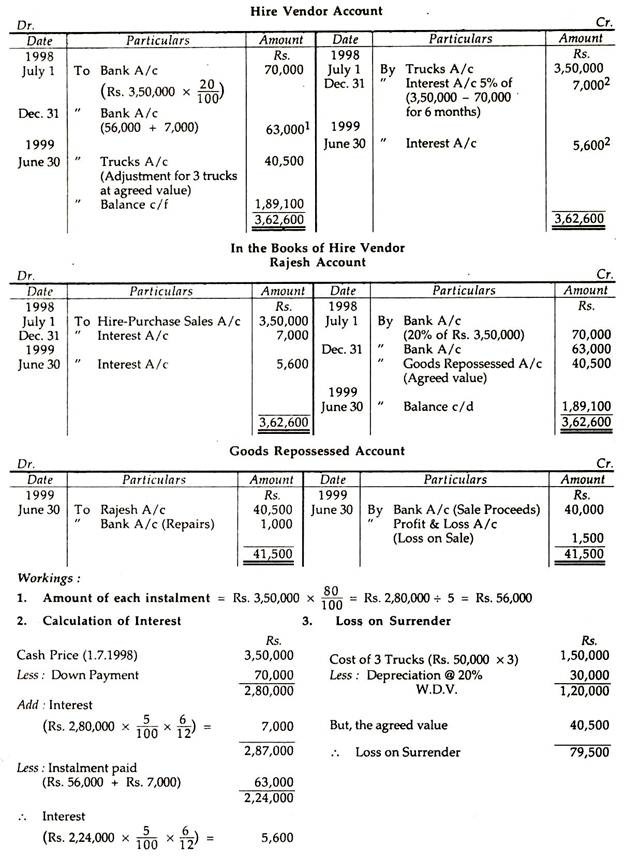

Ilustrasi 5:

Rajesh membeli 7 Truk dengan sewa-beli pada tanggal 1 Juli 1998. Harga Tunai setiap Truk adalah Rs. 50.000. Dia harus membayar 20% dari Harga Tunai pada saat pengiriman dan sisanya dalam lima cicilan semesteran mulai dari 31.12.98 dengan bunga 5% per tahun.

Atas kegagalan Rajesh untuk membayar cicilan yang jatuh tempo pada tanggal 30 Juni 1999, telah disepakati bahwa Rajesh akan mengembalikan 3 Truk kepada Vendor dan 4 truk sisanya akan disimpan olehnya. Harga pengembalian 3 truk adalah Rs. 40.500. Rajesh membebankan penyusutan @ 20% per tahun.

Vendor, setelah menghabiskan Rs. 1.000 untuk perbaikan, menjual ketiga truk seharga Rs. 40.000. Tunjukkan Akun Truk dan Sewa Akun Vendor dalam pembukuan Rajesh dan Rekening Rajesh dan Rekening Barang yang Diambil Kembali dalam pembukuan Vendor dengan asumsi pembukuan mereka ditutup pada tanggal 30 Juni setiap tahun.

- Satu hal penting yang harus diperhatikan, yaitu apakah Rajesh membayar jumlah proporsional yang jatuh tempo pada tanggal 30 Juni 1999 untuk 4 Truk atau tidak, itu tidak disebutkan dalam masalah dan kami menganggap dia tidak membayar.