Baca artikel ini untuk mempelajari tentang tiga alat penting analisis keuangan berikut, yaitu, (a) Laporan Keuangan Komparatif, (b) Pernyataan Ukuran Umum, dan (c) Rasio Tren atau Persentase.

1. Penyusunan Laporan Keuangan Komparatif:

Laporan Keuangan Komparatif mengacu pada laporan posisi keuangan suatu bisnis, yang disusun sedemikian rupa untuk memberikan perspektif waktu ke berbagai elemen yang terkandung dalam laporan keuangan.

Pernyataan-pernyataan ini mencakup dua jenis pernyataan analitis. Mereka adalah Neraca Komparatif dan Laporan Laba Rugi Komparatif. Dalam pernyataan-pernyataan ini, angka-angka ditempatkan berdampingan selama dua periode atau lebih untuk memudahkan perbandingan.

Mereka juga memfasilitasi perbandingan antara dua atau lebih perusahaan yang termasuk dalam industri yang sama. Perbandingan mungkin berkaitan dengan profitabilitas dan kesehatan keuangan.

Penyusunan Laporan Keuangan Komparatif:

Pernyataan komparatif terutama menunjukkan informasi berikut untuk tujuan analitis:

(a) Data aktual dalam nilai uang mutlak, seperti yang diberikan dalam laporan keuangan untuk periode yang dipertimbangkan.

(b) Kenaikan atau penurunan berbagai pos dalam nilai uang, dan

(c) Menambah atau mengurangi berbagai item dalam bentuk persentase

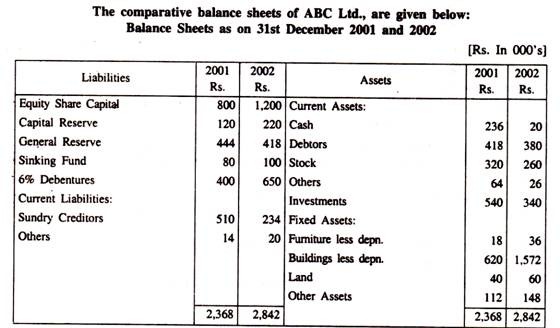

Contoh berikut akan mengilustrasikan metode penyusunan Neraca Komparatif dan Laporan Laba Rugi Komparatif dengan angka imajiner:

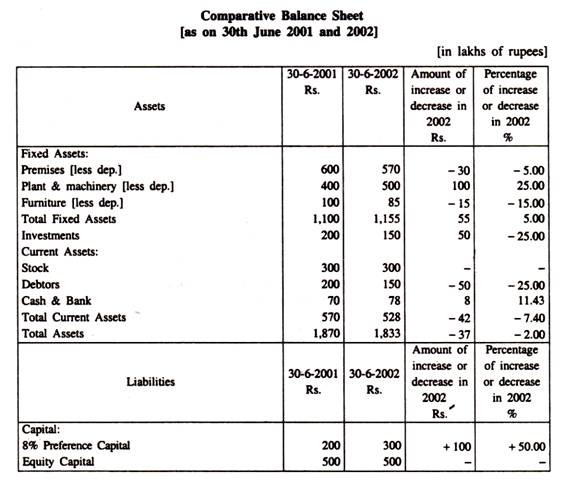

Kesimpulan Tentatif:

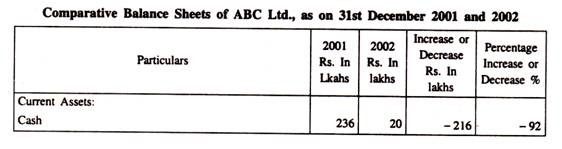

Total aset tetap telah ditambahkan selama tahun 2002 sebesar Rs.55 lakh [yaitu, sekitar 5%] dibandingkan dengan tahun 2001, dimana investasi jangka panjang senilai Rs.50 lakh telah terealisasi. Tingkat aset lancar senilai Rs.42 lakh telah berkurang.

Meskipun peningkatan aset tetap, total aset telah menurun sebesar Rs.37 lakh. Ini menyiratkan bahwa penambahan aset tetap sebagian dibiayai oleh penjualan atau pengurangan aset lainnya.

Peningkatan aktiva tetap dan penurunan aktiva lancar mencerminkan kebijakan keuangan yang buruk. Hubungan antara total aset lancar dan total kewajiban lancar tidak memuaskan.

Peningkatan modal saham preferen sebesar Rs.100 lakh mungkin disebabkan oleh penerbitan saham baru untuk penebusan surat utang. Juga, peningkatan cadangan dapat mewakili penebusan surat utang dari laba.

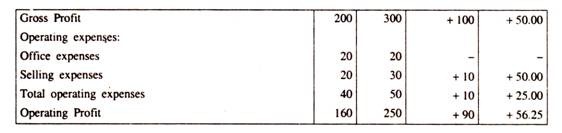

Laporan Pendapatan Komparatif:

Serupa dengan Neraca Komparatif, Laporan Laba Rugi Komparatif berisi kolom yang sama dan menyediakan jenis informasi yang sama.

Diilustrasikan di bawah ini:

Laporan Laba Rugi Komparatif menjelaskan hubungan antara penjualan dan harga pokok penjualan dan pengaruhnya terhadap laba kotor. Kenaikan beban penjualan dan beban kantor dan administrasi yang berkaitan dengan kenaikan penjualan seharusnya tidak proporsional.

Ini akan menunjukkan dengan jelas efisiensi operasi dengan menunjukkan perubahan angka absolut dan juga dalam hal persentase laba operasi dari satu periode ke periode lainnya.

Undang-Undang Perusahaan India menegaskan bahwa perusahaan harus memberikan angka untuk item yang berbeda untuk tahun sebelumnya bersama dengan angka tahun ini di akun Laba Rugi dan Neraca.

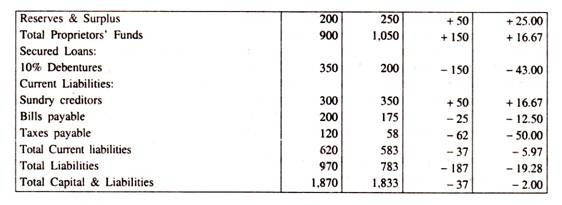

Kesimpulan:

Sementara penjualan bersih meningkat 33,33%, harga pokok penjualan meningkat 25%. Persentase keuntungan telah meningkat sebesar 50%. Kenaikan total beban usaha yang hanya sebesar 25% telah meningkatkan laba usaha bersih sebesar 56,25%. Kinerja keseluruhan pada tahun 2002 memuaskan dibandingkan dengan tahun 2001.

Keterbatasan utama Laporan Keuangan Komparatif adalah tidak dapat menunjukkan perubahan yang terjadi dari tahun ke tahun terkait dengan total aset, total kewajiban dan modal atau total penjualan bersih. Analisis ukuran umum menghilangkan batasan ini.

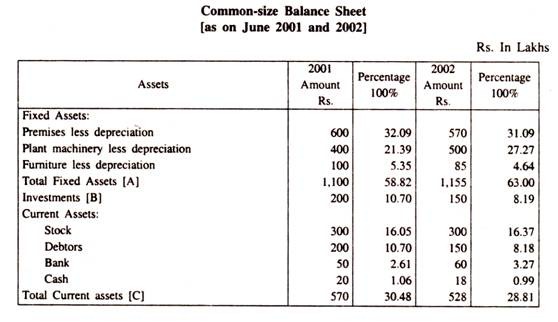

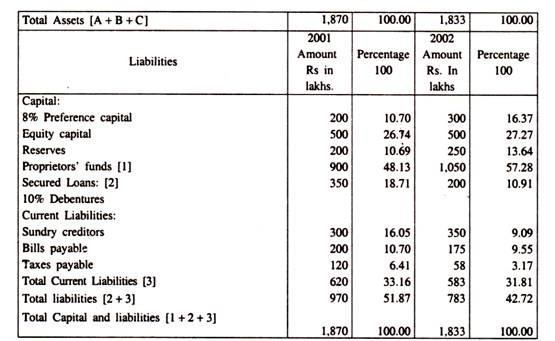

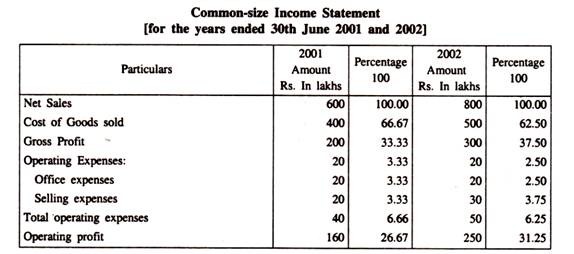

2. Persiapan Pernyataan Ukuran Umum:

Laporan Keuangan Ukuran Biasa adalah laporan di mana item yang dilaporkan dalam laporan keuangan diubah menjadi persentase dengan mengambil beberapa dasar umum. Dalam Laporan Laba Rugi Ukuran Biasa, penjualan bersih diasumsikan 100% dan item lainnya dinyatakan sebagai persentase penjualan.

Demikian pula dalam Neraca Common-size, total aset atau total kewajiban diasumsikan 100% dan item lain dari aset dan kewajiban dinyatakan sebagai persentase dari total ini [yaitu, 100%].

Pernyataan ukuran umum juga disebut sebagai “Pernyataan Komponen” atau “Pernyataan 100 persen” karena setiap pernyataan dikurangi menjadi total 100 dan setiap item dinyatakan sebagai persentase dari total ini.

Contoh:

Penyusunan pernyataan Common-size diilustrasikan di bawah ini berdasarkan angka imajiner yang digunakan dalam contoh Laporan Keuangan Komparatif:

Penafsiran:

Persentase aktiva tetap terhadap total aktiva meningkat dari 58,83% pada tahun 2001 menjadi 63% pada tahun 2002. Sementara itu persentase aktiva lancar menurun dari 30,47% menjadi 28,31%. Ini menunjukkan kebijakan manajemen aset lancar yang buruk.

Nilai investasi juga mengalami penurunan dari 10,70% menjadi 8,19%, yang kemungkinan untuk membiayai peningkatan aset tetap. Modal saham preferen meningkat dari 10,70% menjadi 16,37% dan cadangan dari 10,69% menjadi 13,64% tetapi pada saat yang sama, liabilitas jangka panjang dan lancar terhadap total liabilitas turun dari 51,87% menjadi 42,72%.

Dibandingkan dengan total kewajiban lancar, total aset lancar tidak memadai. Oleh karena itu, posisi modal kerja tidak memuaskan. Secara umum kebijakan keuangan yang menjadi perhatian sangat tidak memuaskan.

Penafsiran:

Persentase laba kotor meningkat dari 33,33 menjadi 37,50. Peningkatan ini lebih dari proporsional dibandingkan dengan penjualan. Hal ini dikarenakan kenaikan beban pokok penjualan yang kurang proporsional.

Demikian pula persentase laba bersih juga meningkat dari 26,67 menjadi 31,25. Secara umum, efisiensi operasi bisnis secara keseluruhan sangat memuaskan.

3. Persentase Tren atau Rasio:

Analisis Tren mengacu pada perbandingan data masa lalu selama periode waktu dengan tahun dasar. Dengan metode ini, hubungan persentase yang dimiliki setiap item pernyataan dengan item yang sama pada tahun dasar dihitung.

Setiap tahun yaitu, tahun paling awal yang terlibat dalam perbandingan, atau tahun terakhir, atau tahun di antaranya, dapat diambil sebagai tahun dasar. Karena tujuan analisis ini adalah menyoroti beberapa perubahan penting, persentase tren dihitung hanya untuk beberapa item penting yang dapat dihubungkan satu sama lain.

Item yang bersangkutan pada tahun dasar diambil sama dengan 100 dan kemudian berdasarkan ini, persentase tren untuk item yang sesuai di tahun lainnya dihitung.

Metode ini merupakan jenis analisis laporan keuangan secara horizontal. Persentase tren ditunjukkan dalam laporan keuangan komparatif. Analisis tren adalah alat yang berguna untuk manajemen karena mengurangi data absolut dalam jumlah besar menjadi bentuk yang sederhana dan mudah dibaca. Dengan melihat trend pada suatu rasio tertentu dapat diketahui apakah rasio tersebut naik atau turun atau tetap konstan. Dari sini masalah digali dan manajemen yang baik diamati.

Tindakan pencegahan yang harus diambil:

- Tahun dasar yang dipilih harus normal dan benar-benar mewakili semua tahun yang terlibat dalam analisis.

- Laporan keuangan yang digunakan untuk analisis harus disusun dengan menerapkan prinsip dan praktik akuntansi yang konsisten.

- Angka-angka dari berbagai laporan akuntansi yang dipertimbangkan untuk analisis harus disesuaikan untuk setiap perubahan tingkat harga, dibandingkan dengan tahun dasar, sebelum menghitung persentase tren.

- Persentase tren harus dipelajari bersama dengan angka absolut yang menjadi dasarnya. Ini akan memungkinkan kita untuk mengetahui apakah perubahan itu signifikan atau tidak.

Misalnya, satu item dapat meningkat dari Rs.100 menjadi Rs.200 [yaitu, kenaikan 100%] dan item lainnya dapat berubah dari Rs. 10.000 menjadi Rp. 14.000 [yakni, peningkatan 40%.] Dari keduanya, perubahan pada item pertama tidak signifikan dibandingkan dengan item kedua.

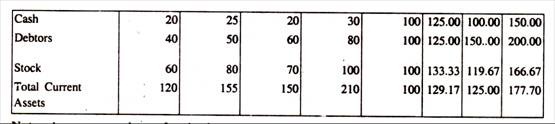

Rasio tren aset neraca diilustrasikan di bawah ini dengan angka imajiner:

Catatan:

Kolom terpisah untuk tahun dasar [1999] tidak perlu disediakan dalam neraca komparatif.

Penafsiran:

Dari pernyataan di atas terlihat jelas bahwa baik aktiva tetap maupun aktiva lancar mencatatkan trend yang meningkat. Hal ini merupakan indikasi pertumbuhan perusahaan selama periode tersebut.

Mirip dengan analisis ini, persentase tren dapat dihitung untuk item penting dari sisi kewajiban neraca dan Laporan Laba Rugi.

Ilustrasi 1:

Mengomentari perubahan signifikan yang telah terjadi selama tahun 2002.

Penyelesaian:

Komentar:

Individu maupun total aktiva lancar mengalami penurunan pada tahun 2002 jika dibandingkan dengan tahun 2001. Total aktiva lancar mengalami penurunan sebesar 34%. Investasi juga mengalami penurunan sebesar 37%.

Jumlah yang direalisasi dari aset terutama digunakan untuk melunasi kewajiban lancar [berkurang sebesar 52%] dan sisanya digunakan untuk pembelian aset tetap. Aset tetap, khususnya bangunan mengalami peningkatan signifikan sebesar 146% dan aset lainnya sebesar 32%.

Sangat menggembirakan untuk dicatat bahwa aset-aset ini telah didanai melalui penerbitan surat utang sebesar 63% dan ekuitas dan surplus sebesar 65%. Secara umum, secara keseluruhan terjadi peningkatan total aset pada tahun 2002 dibandingkan tahun 2001 hanya sebesar 20%.

Ilustrasi 2:

Dari Laporan Laba Rugi ABC Ltd. berikut, siapkan Laporan Laba Rugi Komparatif:

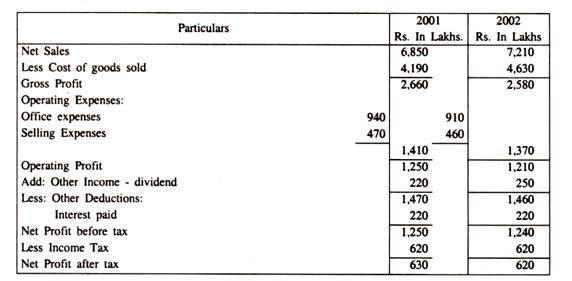

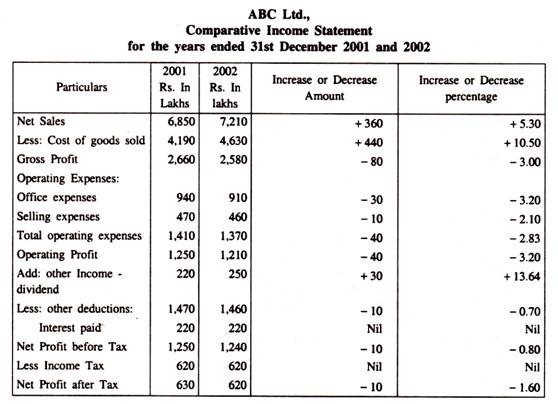

Laporan Laba Rugi untuk tahun yang berakhir pada tanggal 31 Desember 2001 dan 2002

Penyelesaian:

Ilustrasi 3:

Konversikan Laporan Laba Rugi berikut menjadi Laporan Ukuran Umum dan interpretasikan perubahan pada tahun 2002 berdasarkan kondisi pada tahun 2001:

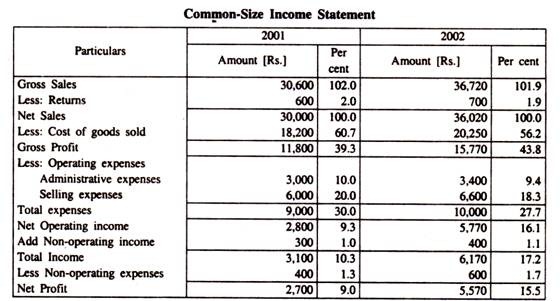

Penyelesaian:

Analisis laporan laba rugi di atas memungkinkan untuk menarik kesimpulan berikut:

(a) Selama tahun 2002 harga pokok penjualan mengalami penurunan sebesar 4,5% yaitu dari 60,7% menjadi 56,2%. Penurunan ini mungkin karena penurunan biaya bahan baku. Akibat penurunan ini, rasio laba kotor meningkat dari 39,3% menjadi 43,8%.

(b) Biaya operasional menurun sebesar 2,3%, yang menunjukkan efisiensi operasional yang tinggi dan penghematan dalam pengeluaran; baik biaya administrasi maupun penjualan menurun kurang dari proporsinya meskipun item-item ini meningkat secara absolut.

(c) Efek gabungan penurunan beban pokok penjualan dan beban usaha menyebabkan peningkatan laba usaha bersih sebesar 6,8% yaitu dari 9,3% pada tahun 2001 menjadi 16,1% pada tahun 2002.

(d) Peningkatan pendapatan non-operasional merupakan fitur yang disambut baik sementara peningkatan yang sesuai pada biaya non-operasional secara proporsional tidak diinginkan.

Sebagai kesimpulan akhir, dapat dikatakan bahwa perusahaan telah beroperasi lebih efisien pada tahun 2002 dibandingkan dengan tahun 2001.

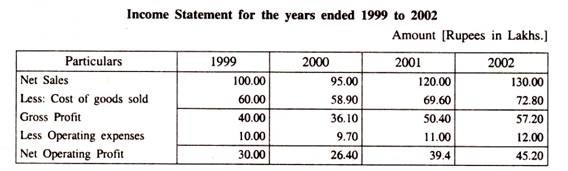

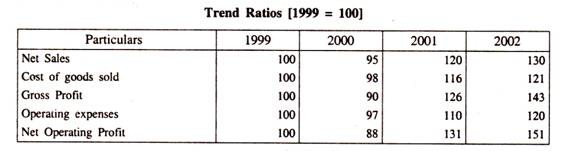

Ilustrasi 4:

Dari informasi berikut, interpretasikan hasil operasi perusahaan manufaktur menggunakan rasio tren:

Penyelesaian:

Kesimpulan:

Dari pernyataan di atas terlihat bahwa penjualan, harga pokok penjualan dan beban usaha mengalami penurunan pada tahun 2000 jika dibandingkan dengan tahun dasar 1999. Namun satu poin penting bahwa penurunan penjualan relatif lebih kecil dibandingkan dengan beban dan beban usaha.

Di sisi lain, penjualan, biaya dan beban usaha semuanya meningkat pada tahun 2001 dan 2002 dibandingkan dengan 999. Namun kenaikan biaya dan beban usaha lebih kecil dari kenaikan penjualan.

Sebagai kesimpulan, kita dapat menyimpulkan dari rasio tren ini bahwa sebagian besar harga pokok barang dan biaya operasional adalah tetap dan tidak terpengaruh oleh perubahan volume penjualan. Karena itu, kami menemukan bahwa laba operasi bersih lebih banyak pada tahun 2001 dan 2002 dibandingkan dengan tahun 1999.

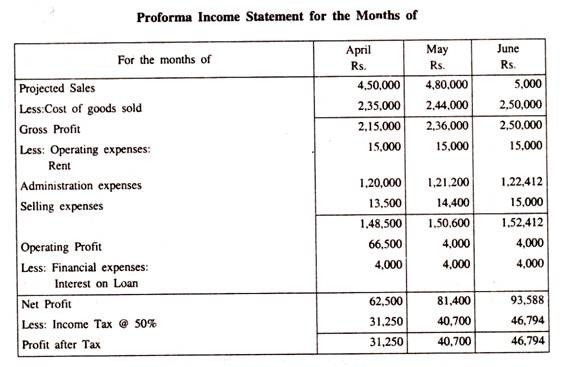

Ilustrasi 5:

Kembangkan laporan laba rugi proforma untuk bulan April, Mei dan Juni untuk perusahaan dari keterangan berikut:

(a) Penjualan diproyeksikan sebesar Rp. 4, 50.000, Rp. 4.80.000 dan Rp. 5,00.000 untuk bulan April, Mei dan Juni masing-masing.

(b) Harga pokok penjualan adalah Rp. 1.00.000 ditambah 30% dari harga jual per bulan.

(c) Sewa adalah Rs. 15.000 per bulan. Biaya administrasi untuk bulan April diharapkan menjadi Rs. 1, 20.000 tetapi diharapkan naik 1% per bulan dari pengeluaran bulan sebelumnya.

(d) Perusahaan memiliki Rs. 6, 00.000 pinjaman 8%, bunga dibayarkan setiap bulan.

(e) Tarif pajak perusahaan adalah 50%.

Penyelesaian: