Poin-poin berikut menyoroti tiga jenis utama laporan keuangan komparatif. Jenisnya adalah: 1. Laporan Laba Rugi Komparatif 2. Laporan Beban Komparatif 3. Neraca Komparatif.

Laporan Keuangan Komparatif: Tipe #1.

Laporan Pendapatan Komparatif:

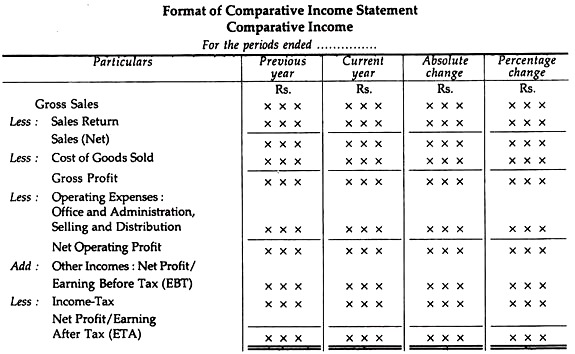

Kita tahu bahwa Laporan Laba Rugi menyajikan hasil operasi yaitu laba bersih atau rugi bersih. Laporan Laba Rugi Komparatif menunjukkan angka absolut dari pendapatan dan pengeluaran selama dua tahun atau lebih dan juga perubahan absolut dari angka tersebut, bersama dengan persentase perubahan dari angka tersebut yang, dengan kata lain, membantu analis untuk memahami perubahan baik dalam hal angka absolut, maupun dalam hal persentase.

Analis dapat menarik kesimpulan yang bermakna setelah menganalisis dan mencermati angka-angka yang disajikan dalam bentuk absolut dan persentase, yaitu mencatat perubahan antara kedua angka tersebut secara sekilas. Misalnya, saat angka disajikan atau ditampilkan berdampingan, analis dapat dengan mudah menentukan apakah item tertentu dinaikkan atau diturunkan, misalnya persentase laba kotor penjualan.

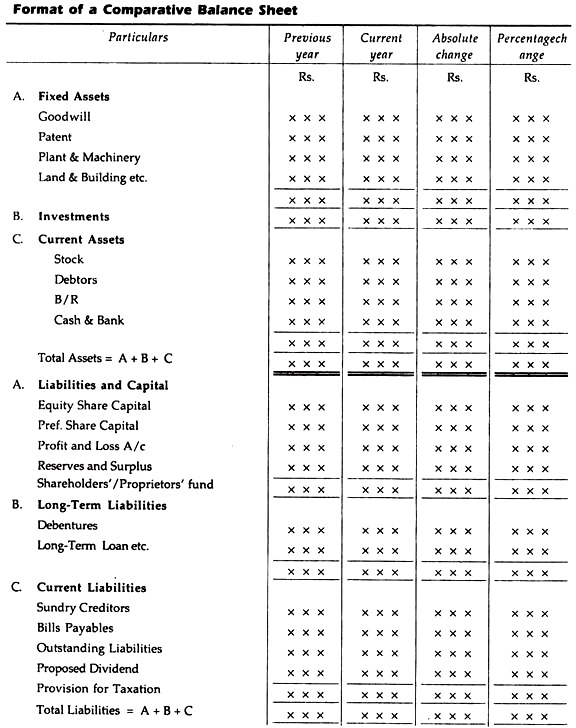

Format berikut akan membantu untuk memahami prinsip dengan jelas:

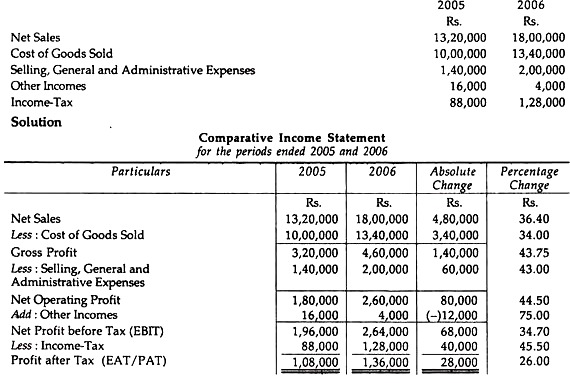

Ilustrasi 1:

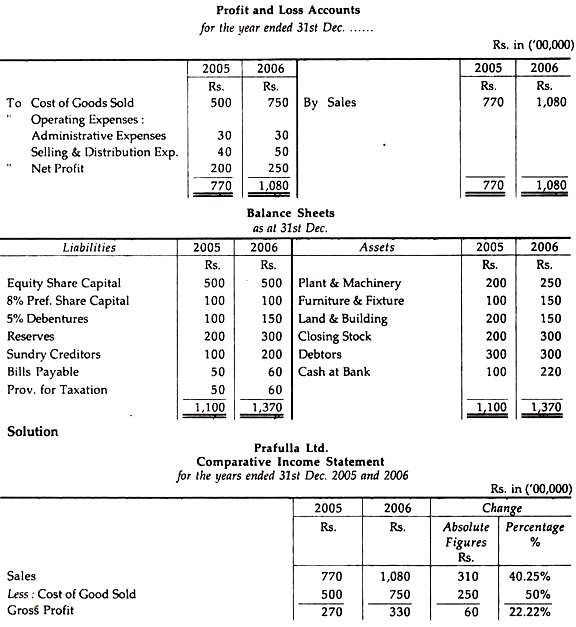

Dari informasi berikut, buatlah laporan laba rugi komparatif yang menunjukkan kenaikan, penurunan, dan persentase:

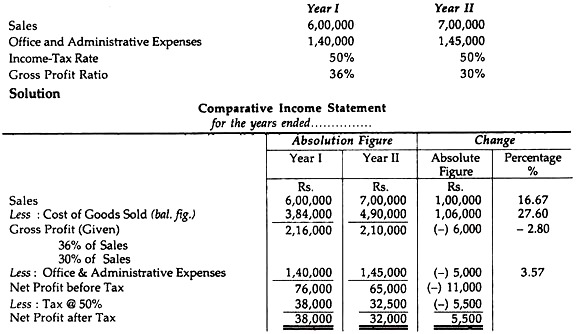

Ilustrasi 2:

Dari data berikut, buatlah laporan Laba Komparatif dari:

Laporan Keuangan Komparatif: Tipe #2.

Pernyataan Biaya Komparatif:

Saat kami ingin menyiapkan laporan laba rugi komparatif, kami juga mempertimbangkan jumlah berbagai biaya. Tanpa mempertimbangkan jumlah pengeluaran, pendapatan tidak akan pernah bisa dipastikan. Berikut akan kami jelaskan berbagai komponen pengeluaran baik dalam angka absolut maupun dalam angka persentase.

Laporan Biaya Komparatif membantu untuk memastikan perubahan berbagai komponen biaya yang akan membantu manajemen untuk mengambil keputusan di masa depan. Untuk biaya, jika ditemukan persentase biaya langsung yang relatif tinggi pada tahun-tahun berikutnya atau tahun sebelumnya, maka harus diketahui penyebab kenaikan tersebut.

Jadi laporan biaya komparatif akan menyoroti perubahan berbagai komponen biaya yang memberikan informasi yang sangat berguna bagi manajemen dan karenanya manajemen dapat melihat masalah tersebut dan akan mengambil langkah-langkah yang diperlukan.

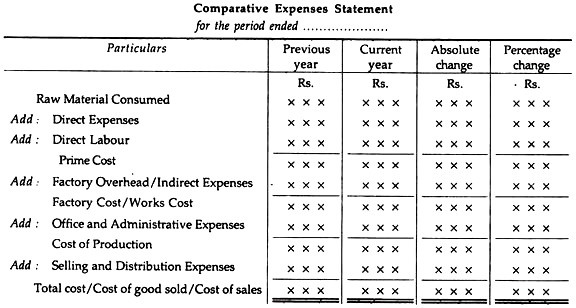

Format Laporan Biaya Komparatif:

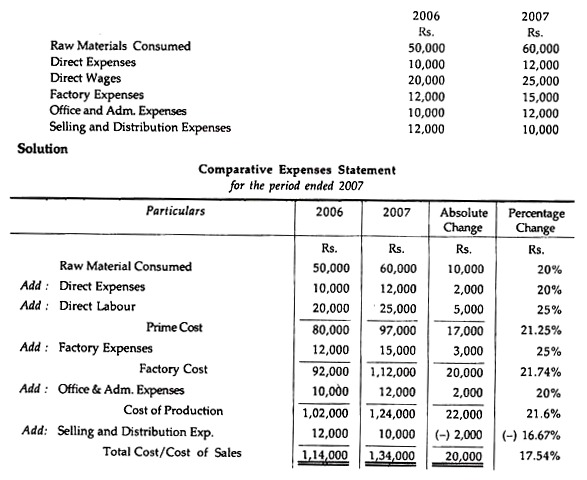

Ilustrasi 3:

Dari informasi berikut, siapkan pernyataan Biaya komparatif yang menunjukkan Kenaikan, Penurunan, dan Perubahan Persentase:

Jenis Laporan Keuangan Komparatif: Jenis #3.

Neraca Komparatif:

Neraca tunggal menunjukkan posisi akhir pada tanggal tertentu yaitu posisi aset dan kewajiban. Perbandingan dari Neraca tunggal tidak dimungkinkan, hal yang sama dapat dibandingkan dengan Neraca tahun-tahun sebelumnya.

Dengan kata lain, jika kita mengambil dua atau lebih Neraca dan membandingkannya dengan angka aset dan kewajiban masing-masing, kesimpulan yang berarti dapat ditarik setelah menganalisis dan meneliti angka perubahannya dan alasan perubahan tersebut yang sangat membantu di pihak tersebut. manajemen untuk mengambil keputusan keuangan dan tindakan di masa depan.

Neraca tunggal hanya menyajikan informasi perusahaan saat ini. Itulah sebabnya kesimpulan yang berarti atau signifikan tentang status keuangan dapat ditarik hanya ketika kita mengambil Neraca setidaknya selama 3 tahun sampai 5 tahun setelah memastikan perubahan posisi aset dan kewajiban baik dalam angka absolut maupun dalam hal persentase.

Keuntungan:

Neraca Komparatif memiliki keuntungan sebagai berikut:

(a) Perubahan Nilai:

Neraca Komparatif menyampaikan perubahan berbagai aset dan kewajiban selama dua tahun berturut-turut pada tanggal tertentu di mana analis dapat dengan mudah menarik kesimpulan yang diperlukan tentang posisi likuiditas, posisi solvabilitas dan juga posisi profitabilitas perusahaan yang tidak mungkin dilakukan oleh a Neraca tunggal.

(b) Berguna dalam Analisis Tren:

Neraca komparatif sangat berguna untuk mengetahui analisis trend. Karena kita tahu bahwa kinerja keuangan suatu perusahaan tidak dapat dinilai secara akurat dengan mempelajari Neraca satu atau dua tahun. Analisis tren Neraca komparatif menyoroti banyak informasi berguna bagi pengguna laporan keuangan.

(c) Aplikasi:

Neraca komparatif menyajikan penekanan pada perubahan nilai aset dan kewajiban sedangkan Neraca Tunggal menyajikan penekanan pada status untuk memastikan posisi keuangan.

(d) Tautan Penghubung:

Neraca komparatif adalah penghubung antara Akun Laba Rugi dan Neraca. Selain itu, Akun Laba Rugi menyajikan hasil operasi perusahaan sedangkan Neraca komparatif menyajikan perubahan nilai aset dan kewajiban yang sangat penting untuk memastikan posisi keuangan yang sebenarnya.

Analisis Neraca Komparatif :

Neraca komparatif dapat dianalisis dengan bantuan sebagai berikut:

(a) Memastikan posisi Solvabilitas jangka pendek/posisi Likuiditas/Posisi Modal Kerja:

Neraca komparatif menyajikan posisi aset lancar dan kewajiban lancar selama dua tahun berturut-turut untuk tujuan memastikan Modal Kerja Bruto (yaitu jumlah total aset lancar), Modal Kerja Bersih (yaitu Aset Lancar – Kewajiban lancar) yaitu membantu untuk mengetahui posisi likuiditas jangka pendek.

Jika ditemukan bahwa modal kerja bersih yang digunakan oleh perusahaan ternyata lebih kecil dari tahun sebelumnya, penyebab penurunan tersebut harus dicari, atau jika ditemukan bahwa periode realisasi piutang lebih dibandingkan dengan tahun sebelumnya, alasan yang sama harus ditanyakan. Dengan demikian, Neraca komparatif menyoroti kita untuk mengetahui posisi modal kerja (baik kotor maupun bersih) dan juga posisi likuiditas.

(b) Memastikan posisi Solvabilitas Jangka Panjang:

Neraca komparatif membantu memastikan posisi solvabilitas jangka panjang suatu perusahaan dengan studi perbandingan Rasio Utang-Ekuitas, Rasio Gearing Modal dan berbagai rasio lainnya. Dengan kata lain, analis harus mempertimbangkan perubahan yang dibuat dalam kewajiban jangka panjang, aset tetap, atau perubahan dana pemilik.

Dengan demikian, ketiga item ini memiliki pengaruh khusus pada posisi solvabilitas jangka panjang suatu perusahaan. Misalnya, jika jumlah liabilitas jangka panjang meningkat, rasio Gearing modal / Rasio Ekuitas Hutang yang lebih tinggi tidak diinginkan dari sudut pandang posisi solvabilitas jangka panjang suatu perusahaan.

Sangat menarik untuk dicatat bahwa jika jumlah kewajiban jangka panjang meningkat dengan peningkatan aset tetap yang sesuai, itu tidak akan menjadi masalah tetapi masalah hanya akan muncul ketika sebagian dari kewajiban jangka panjang digunakan sebagai modal kerja.

(c) Kenaikan Kekayaan Bersih:

Seorang analis harus melihat bahwa kekayaan bersih harus ditingkatkan yang menunjukkan tingkat pertumbuhan. Jika kekayaan bersih/dana pemilik meningkat karena peningkatan laba bersih, in menunjukkan tanda yang sehat dan sebaliknya sebaliknya.

(d) Analisis/Interpretasi/Komentar:

Seorang analis dengan bantuan analisis Neraca komparatif harus menginterpretasikan atau mengomentari posisi keuangan secara keseluruhan yaitu, tidak secara terpisah. Dia harus menganalisis posisi likuiditas dan solvabilitas, posisi profitabilitas, posisi struktur modal, serta posisi efisiensi manajemen.

Jika dia hanya menganalisa posisi likuiditas saja maka gambaran sebenarnya dari posisi keuangan tidak dapat diketahui. Jadi, untuk sampai pada kesimpulan yang tepat ia harus memeriksa berbagai rasio keuangan yang sering digunakan dalam hal ini.

Ilustrasi berikut akan membantu kita memahami asas tersebut dengan jelas:

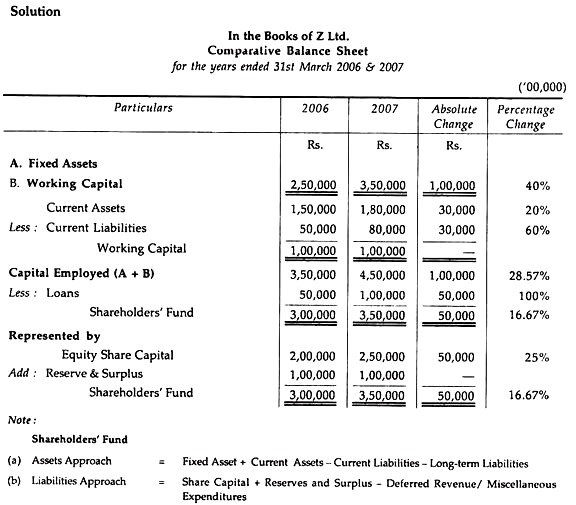

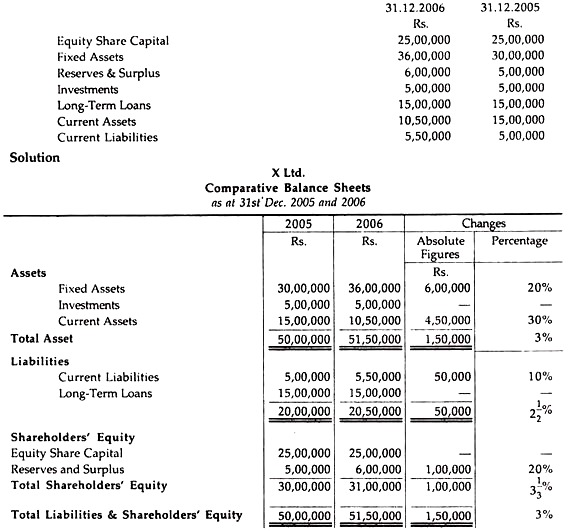

Ilustrasi 4:

Dari informasi berikut, siapkan Neraca Komparatif X. Ltd.:

Komentar:

Dari tabel di atas menjadi sangat jelas bahwa persentase aset tetap meningkat sebesar 20% tetapi, dalam hal aset lancar, sama dengan 30% dan total aset meningkat sebesar 3% secara keseluruhan. Demikian pula, persentase kewajiban lancar dinaikkan sebesar 10% tanpa perubahan pinjaman jangka panjang. Pada saat yang sama, persentase Cadangan dan Surplus meningkat sebesar 20% sesuai dengan peningkatan total ekuitas pemegang saham sebesar 3 1 / 3 % tanpa membuat perubahan modal saham Ekuitas.

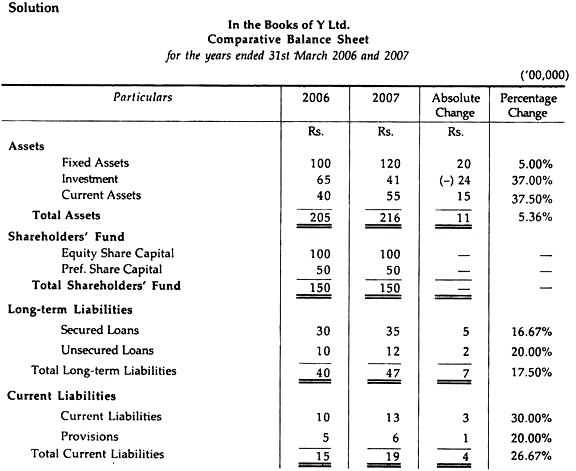

Ilustrasi 5:

Siapkan Neraca komparatif dari Neraca ringkasan Y Ltd.: