Poin-poin berikut menyoroti lima langkah yang harus diambil jika skema rekonstruksi disusun oleh perusahaan.

Langkah Pengurangan Modal # 1. Jumlah Total Kerugian yang Dipastikan:

Pertama-tama, jumlah total kerugian yang akan dihapuskan harus dipastikan. Ini termasuk saldo debit Akun Laba Rugi, semua aset fiktif, seperti Niat Baik, Biaya Pendahuluan, Diskon atas penerbitan saham dan Surat Utang, dll., penurunan nilai aset, peningkatan kewajiban atau tunggakan dividen preferensi kumulatif, dll. Singkatnya, hanya aset bersih yang tersisa.

Langkah Pengurangan Modal #2. Penghapusan Kerugian Jadi Dipastikan:

Setelah dipastikan kerugian total, maka perlu dilakukan pengurangan modal yang disumbangkan oleh berbagai pihak, yaitu. pemegang saham ekuitas, pemegang saham preferensi , kreditur tanpa jaminan dan kreditur yang memiliki beban mengambang. Orang-orang di atas menderita kerugian. Praktisnya, pemegang saham ekuitas menderita jumlah kerugian maksimum. Mereka juga setuju untuk menanggung kerugian sebesar-besarnya karena mereka tahu betul bahwa pada kenyataannya modal mereka tidak ada sama sekali. Akibatnya, jika perusahaan melakukan likuidasi, mereka tidak akan mendapatkan apa-apa. Oleh karena itu, untuk prospek yang lebih baik, untuk mendapatkan sesuatu berupa dividen dan saham bonus di masa depan mereka sepakat untuk membagi kerugian tersebut. Tetapi jika jumlah kerugian sedemikian rupa sehingga tidak ditanggung oleh modal sendiri, dalam hal itu pemegang saham preferen diminta menanggung kerugian tersebut. Kerugian juga dapat ditanggung oleh kreditur tanpa agunan dan kreditur yang memiliki beban mengambang. Dalam keadaan apa pun, kreditur preferensial atau kreditur terjamin (sejauh nilai yang dapat direalisasikan dari aset yang dijaminkan) diminta untuk melakukan pengorbanan apa pun.

Langkah Pengurangan Modal #3 Kompensasi yang Akan Dilakukan Berbagai Pihak:

Distribusi kerugian di antara berbagai pihak tergantung pada keadaan. Jika kerugian ditanggung oleh pemegang saham sendiri yang memahami bahwa kerugian tersebut pada akhirnya akan dikompensasi oleh pendapatan di masa depan, pertanyaan tentang kompensasi tidak muncul. Tetapi jika pemegang saham preferensi diminta untuk melakukan pengorbanan (yaitu, jika mereka berbagi jumlah kerugian) mereka harus dikompensasi dengan meningkatkan tingkat dividen mereka sedemikian rupa sehingga total pendapatan mereka tidak boleh terpengaruh oleh pengurangan pendapatan. modal. Hal yang sama dapat dilakukan oleh perusahaan hanya ketika tren laba tidak berfluktuasi. Tentu saja, ada alternatif lain yang bisa diikuti untuk tujuan ini. Artinya, sebagian dari modal saham preferen dapat dikonversi menjadi modal saham ekuitas yang memberi mereka kesempatan untuk menggunakan hak suara bersama dengan tingkat dividen yang lebih tinggi di bagian yang dikonversi ini untuk mengkompensasi kerugian mereka.

Jika pemegang surat utang atau kreditur diminta untuk berkorban, mereka juga harus diberi kompensasi dengan cara yang sama. Mereka harus dibayar tunai untuk saldo atau mereka harus diberi semacam jaminan untuk sisanya. Pemegang surat utang dapat diberikan tingkat bunga yang tinggi.

Dividen preferensi tunggakan umumnya dibatalkan karena dapat menimbulkan beberapa kesulitan jika dibayarkan secara tunai. Dalam hal itu, sertifikat deposito dapat diterbitkan sebagai pengganti kompensasi yang diberikan kepada pemegang saham preferen. Ini lebih disukai karena (a) tidak akan mempengaruhi hak suara, dan (b) sertifikat dapat ditebus ketika ada kesempatan.

Langkah Pengurangan Modal #4. Pengaturan Modal Kerja:

Skema pengurangan modal hanya akan berhasil jika ada penyisihan yang tepat untuk modal kerja.

Metode berikut dapat dianjurkan untuk tujuan tersebut:

(i) menerbitkan sebagian saham;

(ii) untuk meminta pemegang surat utang untuk memperpanjang pinjaman mereka;

(iii) untuk mengurangi modal saham menjadi jumlah yang disetor sebagian sehingga sisa pemanggilan (uang) dapat dilakukan bila diperlukan; dan

(iv) mengundang pinjaman baru (jangka pendek).

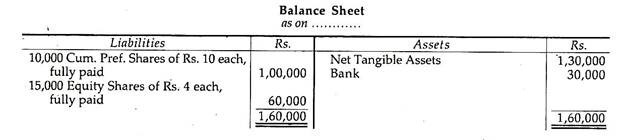

Ilustrasi:

Berikut adalah ringkasan Neraca Hind Ltd. per 31.12.2000:

Dividen saham Preferensi tunggakan selama tiga tahun. Aset berwujud bersih diperkirakan bernilai Rs. 1,36.000 dengan harapan laba tahunan akan menjadi Rs. 20.000. Rancangan skema rekonstruksi yang akan diajukan kepada Direksi dengan menyebutkan hal-hal penting yang memerlukan pertimbangan dan menyatakan pengaruh usulan tersebut terhadap dua kelas pemegang saham. Susun ulang Neraca.

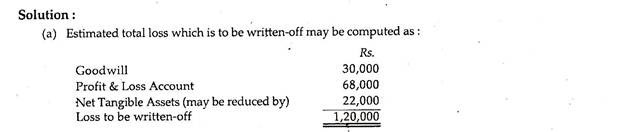

Perusahaan telah mengalami kerugian dan dengan demikian, telah menunjukkan akumulasi kerugian sebesar Rs. 68.000 di sisi aset Neraca dan pada saat yang sama Akun Goodwill yang ditunjukkan di sisi aset tidak memiliki nilai sama sekali. Pengurangan sebesar Rp. 22.000 dibuat dengan cara penyusutan terhadap aset berwujud bersih dengan asumsi bahwa aset tersebut dinilai terlalu tinggi, dan karenanya, aset berwujud bersih ditampilkan pada nilai sebenarnya.

(b) Karena pemegang saham preferensi memiliki prioritas atas pengembalian modal, mereka tidak dibuat menderita kerugian apapun. Akibatnya, seluruh jumlah kerugian ditanggung oleh pemegang saham ekuitas. Tentu saja, pemegang saham preferensi dapat diminta untuk membebaskan tunggakan dividen sebesar Rs. 18.000

(Rp 1.00.000 x 6/100 x 3) yang merupakan kerugian bagi mereka. Tetapi mengingat pengorbanan yang dilakukan oleh mereka untuk tunggakan dividen, tingkat dividen mereka dapat dinaikkan menjadi 8%, bukan 6% sebagai kompensasi.

(c) Dari penjelasan di atas, cukup jelas bahwa pemegang saham ekuitas dapat diminta untuk menderita kerugian sebesar Rs. 1.20.000 yaitu setiap saham akan bernilai Rs. 2 masing-masing, atau, akan dikurangi dengan Rs. 8 masing-masing.

(d) Nilai setiap saham ekuitas sebesar Rs. 10 masing-masing dapat dikurangi menjadi bagian dari Rs. 4 masing-masing, Rp. 2 dipanggil. Oleh karena itu, ini akan membantu perusahaan untuk melakukan panggilan lebih lanjut sebesar Rs. 2 per saham menghasilkan arus kas masuk sebesar Rp. 30.000 (15.000 x Rs. 2) dan jumlah yang sama dapat digunakan sebagai modal kerja. Pada saat yang sama, ini akan membantu menghapus kerugian.

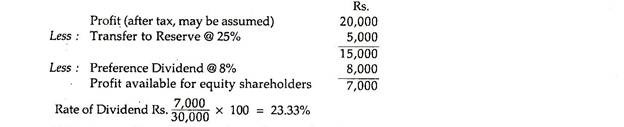

(e) Pendapatan masa depan yang diharapkan berdasarkan proposal di atas:

Jika skema di atas diterima, itu tidak hanya akan menghasilkan pengembalian sebesar 23,33% yang sangat memuaskan tetapi juga transfer yang akan dilakukan dari laba ke dana cadangan @ 25% sangat diinginkan oleh pihak perusahaan.

Neraca dalam kondisi tersebut akan menjadi: