Poin-poin berikut menyoroti lima keuntungan utama akuntansi pertanggungjawaban, yaitu, (1) Penugasan Tanggung Jawab, (2) Meningkatkan Kinerja, (3) Membantu dalam Perencanaan Biaya, (4) Pendelegasian dan Kontrol, dan (5) Membantu dalam Pengambilan Keputusan- Membuat.

Keuntungan Akuntansi Pertanggungjawaban # 1. Penugasan Tanggung Jawab:

Setiap individu dalam organisasi diberi tanggung jawab dan mereka bertanggung jawab atas pekerjaan mereka. Semua orang tahu apa yang diharapkan darinya. Tanggung jawab dapat dengan mudah diidentifikasi dan kinerja yang memuaskan dan tidak memuaskan dari berbagai orang diketahui. Tidak ada yang bisa mengalihkan tanggung jawab kepada orang lain jika terjadi kesalahan. Jadi, di bawah sistem ini tanggung jawab diberikan secara individual.

Keuntungan Akuntansi Pertanggungjawaban # 2. Meningkatkan Kinerja:

Pemberian tugas kepada orang-orang tertentu juga bertindak sebagai faktor motivasi. Orang yang bertanggung jawab untuk berbagai aktivitas mengetahui bahwa kinerja mereka akan dilaporkan ke manajemen puncak. Mereka akan berusaha meningkatkan kinerjanya. Di sisi lain, itu bertindak sebagai pencegah kinerja rendah juga karena orang tahu bahwa mereka bertanggung jawab atas pekerjaan mereka dan mereka harus menjelaskan kinerja rendah mereka.

Keuntungan Akuntansi Tanggung Jawab # 3. Bermanfaat dalam Perencanaan Biaya:

Di bawah sistem akuntansi pertanggungjawaban, informasi lengkap dikumpulkan tentang biaya dan pendapatan. Data ini berguna dalam perencanaan biaya dan pendapatan di masa mendatang, penetapan standar, dan penyusunan anggaran.

Keuntungan Akuntansi Pertanggungjawaban # 4. Delegasi dan Kontrol:

Sistem ini memungkinkan manajemen untuk mendelegasikan wewenang sambil mempertahankan kontrol secara keseluruhan. Wewenang tersebut didelegasikan sesuai dengan persyaratan tugas yang diberikan. Di sisi lain, tanggung jawab berbagai orang ditetapkan yang membantu dalam mengendalikan pekerjaan mereka. Kendali tetap berada di tangan manajemen puncak karena kinerja setiap pusat biaya secara teratur dilaporkan kepadanya. Jadi manajemen mampu mendelegasikan otoritas dan pada saat yang sama mempertahankan kendali.

Keunggulan Akuntansi Tanggung Jawab # 5. Bermanfaat dalam Pengambilan Keputusan:

Akuntansi pertanggungjawaban tidak hanya sebagai perangkat kontrol tetapi juga membantu dalam pengambilan keputusan. Informasi yang dikumpulkan di bawah sistem ini sangat membantu manajemen dalam merencanakan tindakannya di masa depan. Kinerja masa lalu dari berbagai pusat biaya juga membantu memperbaiki target masa depan mereka. Jadi sistem ini memungkinkan manajemen untuk mengambil keputusan penting.

Pada akhirnya, kita dapat menyimpulkan bahwa teknik akuntansi pertanggungjawaban berguna untuk semua jenis perusahaan — besar dan kecil, laba dan nirlaba, pemerintah dan non-pemerintah, dll. Tetapi sistem akuntansi pertanggungjawaban mungkin berbeda dari satu organisasi ke organisasi lainnya. organisasi. Lebih lanjut, terlepas dari begitu banyak keuntungan, harus diingat bahwa itu tidak pernah bisa menjadi pengganti manajemen yang baik karena itu hanyalah alat untuk digunakan secara efektif oleh manajemen.

Karena, biaya tambahan dan pendapatan tambahan sama pada 400 unit ketika kuantitas tambahan adalah 100 unit dan biaya/pendapatan tambahan adalah Rs 80, sehingga harga transfer seharusnya 80/100 = Re. 0,80 per satuan. Jumlah unit yang akan diproduksi oleh A untuk B harus 400.

Ilustrasi 1:

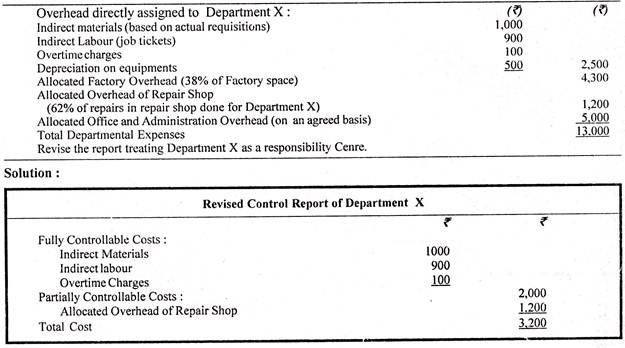

Berikut adalah Control Report yang dibuat oleh Cost Accountant Departemen X di sebuah pabrik:

Catatan Kerja:

Karena Departemen X tidak memiliki kendali atas biaya Penyusutan peralatan, Overhead Pabrik yang Dialokasikan (38% dari ruang pabrik), Kantor yang dialokasikan, dan overhead Administrasi (berdasarkan kesepakatan); Oleh karena itu, biaya-biaya ini telah dikecualikan saat menyiapkan Laporan Pengendalian yang Direvisi dari Departemen X. Faktanya, biaya-biaya ini dialokasikan berdasarkan kebijakan manajemen umum dan dep’t. X tidak memiliki kendali, apa pun, atas biaya-biaya ini.

Ilustrasi 2:

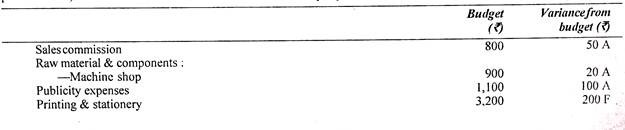

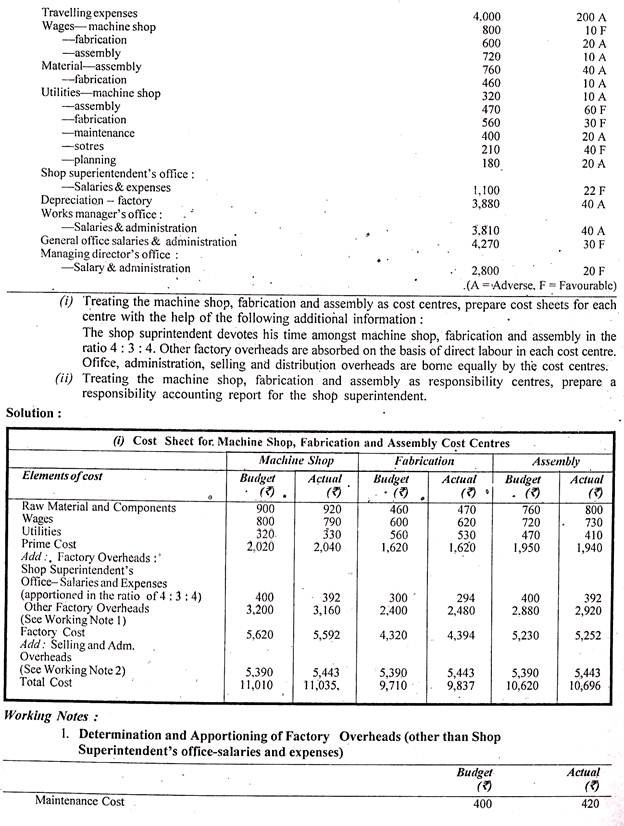

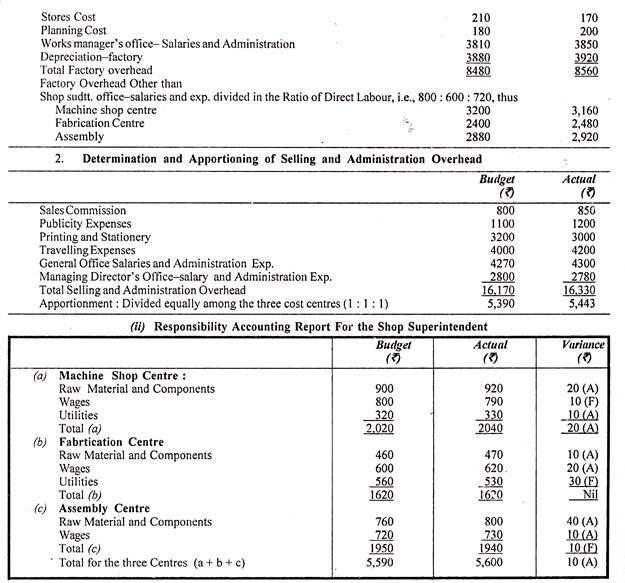

Jimmedar Works Ltd. memiliki tiga departemen produksi di pabriknya. Toko mesin. Fabrikasi dan perakitan yang menjadi tanggung jawab pengawas bengkel. Pengawas toko bersama dengan manajer material, pengawas perencanaan dan insinyur pemeliharaan melapor kepada manajer pekerjaan di pabrik. Administrasi kantor, penjualan dan publisitas berada di bawah manajer penjualan yang bersama dengan manajer pekerjaan melapor kepada direktur pelaksana perusahaan.

Data berikut, yang berkaitan dengan kinerja sebulan, dikeluarkan dari pembukuan perusahaan:

Ilustrasi 3:

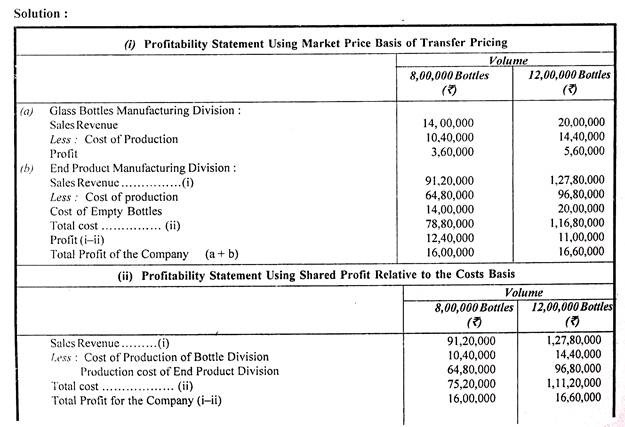

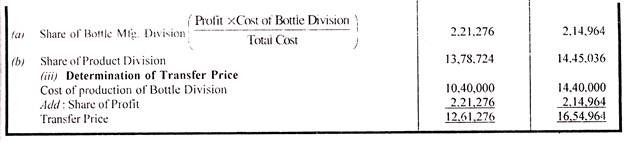

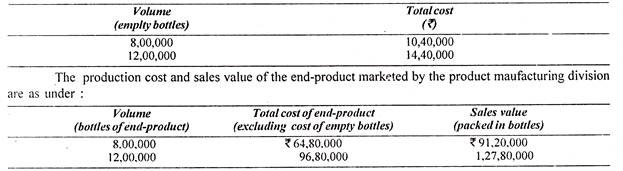

SV Ltd. memproduksi produk yang pada dasarnya diperoleh dari serangkaian operasi pencampuran. Produk jadi dikemas dalam botol kaca buatan perusahaan dan dikemas dalam karton yang menarik. Perusahaan ini diatur dalam dua divisi independen yaitu. satu untuk pembuatan produk akhir dan yang lainnya untuk pembuatan botol kaca.

Divisi pembuatan produk dapat membeli semua kebutuhan botol dari divisi pembuatan botol.

Manajer umum divisi pembuatan botol telah memperoleh kutipan berikut dari produsen luar untuk penyediaan botol kosong:

Analisis biaya divisi pembuatan botol untuk pembuatan botol kosong mengungkapkan biaya produksi sebagai berikut:

Ada banyak diskusi di tingkat perusahaan mengenai penggunaan harga yang tepat untuk transfer botol kosong dari divisi pembuatan botol ke divisi pembuatan produk. Kepentingan ini meningkat karena sebagian besar gaji manajer umum divisi adalah bonus insentif berdasarkan hasil pusat laba.

Sebagai akuntan manajemen perusahaan yang bertanggung jawab untuk menentukan harga transfer yang tepat untuk pasokan botol kosong oleh divisi pembuatan botol ke divisi pembuatan produk, Anda diminta untuk menunjukkan dua tingkat volume 8, 00,000 dan 12, 00,000 botol, profitabilitas dengan menggunakan (i) harga pasar dan (ii) laba bersama relatif terhadap biaya yang terlibat sebagai dasar penentuan harga transfer. Posisi profitabilitas harus dilengkapi secara terpisah untuk dua divisi dan perusahaan secara keseluruhan di bawah masing-masing metode. Diskusikan juga pengaruh metode ini terhadap profitabilitas kedua divisi tersebut.