Poin-poin berikut menyoroti delapan konsep utama prinsip akuntansi.

Konsep Prinsip Akuntansi # 1. Konsep Badan Usaha:

Dalam akuntansi, bisnis diperlakukan sebagai entitas yang terpisah dari pemiliknya. Akun disiapkan untuk memberikan informasi tentang bisnis dan bukan tentang mereka yang memilikinya. Perbedaan dibuat antara transaksi bisnis dan transaksi pribadi. Dealer sepeda dapat membeli sepeda untuk bisnis dan juga untuk penggunaan pribadi.

Sepeda yang dibeli untuk tujuan jual beli akan menjadi bagian dari transaksi bisnis dan sepeda yang dibeli untuk keperluan pribadi tidak akan menjadi transaksi bisnis meskipun pembayaran dapat dilakukan dari bisnis, itu akan menjadi bagian dari penarikan. Pembedaan juga dibuat dalam properti pribadi dan properti bisnis pemiliknya.

Misalnya, jika A memiliki properti sebesar Rs 5 lakh, dari mana ia menginvestasikan Rs 2 lakh dalam bisnis, maka Rs 3 lakh akan menjadi miliknya pribadi dan Rs 2 lakh akan menjadi investasi bisnisnya. ‘Bisnis’ dan ‘Pemilik’ diambil dari dua entitas terpisah. Akuntan tertarik untuk mencatat transaksi yang berkaitan dengan bisnis saja. Transaksi pribadi pemilik akan dicatat secara terpisah dan tidak akan berpengaruh pada transaksi bisnis.

Namun, transaksi pribadi pemilik yang terkait dengan bisnis akan dicatat karena menjadi transaksi bisnis, transaksi ini dapat berupa penambahan modal, penarikan uang untuk keperluan pribadi, pembayaran pajak pribadi dari bisnis, pengambilan barang untuk penggunaan pribadi, dll. Catatan semua transaksi ini akan disimpan dalam bisnis karena ada hubungannya dengan bisnis. Modal yang dimasukkan oleh seseorang dikreditkan ke rekening modal yang dibuka atas namanya dan rekening kas akan didebet dengan angka ini.

Demikian pula, uang tunai atau barang yang ditarik untuk keperluan pribadi akan mengurangi modalnya dalam bisnis. Meskipun modal milik pemilik dan tidak dibayarkan kepada siapa pun tetap dianggap sebagai kewajiban bisnis. Aset selalu sama dengan ekuitas. Ekuitas tersebut dapat berupa ekuitas pemilik atau/dan ekuitas pihak luar. Persamaannya menjadi:

Modal + Kewajiban = Aset

Konsep entitas bisnis diperlukan untuk memastikan hasil operasi bisnis. Jika transaksi pribadi dan bisnis tidak dipisahkan, tidak mungkin untuk menentukan profitabilitas masalah tersebut. Bisnis diambil sebagai orang yang terpisah. Transaksi bisnis dicatat secara terpisah dan laporan laba rugi serta neraca disiapkan untuk mengetahui efisiensi perhatian.

Arti akuntansi dan hukum dari pemilik tunggal dan masalah kemitraan berbeda. Untuk tujuan hukum, bisnis dan properti pribadi dianggap sebagai satu hal yang sama karena dalam kedua kasus tersebut, tanggung jawab pemilik tidak terbatas. Dalam pengertian akuntansi, bisnis dianggap sebagai entitas yang terpisah dan tidak dibingungkan dengan properti pribadi pemiliknya. Dalam kasus perusahaan saham gabungan, bisnis tersebut memiliki badan hukum yang terpisah dari pemegang saham. Datang dan perginya pemegang saham tidak mempengaruhi entitas bisnis.

Konsep Prinsip Akuntansi # 2. Konsep Kelangsungan Hidup:

Kekhawatiran tersebut diperkirakan akan terus ada tanpa batas waktu atau setidaknya dalam waktu dekat. Sumber daya perhatian saat ini digunakan untuk mencapai tujuan bisnis. Konsep ini sangat penting dalam hubungannya dengan penyusunan laporan keuangan. Saat menyiapkan akun akhir keprihatinan, aset tetap ditampilkan di neraca dengan metode saldo menurun yaitu nilai kelangsungan usaha.

Tidak perlu menunjukkan aset pada nilai pasarnya karena ini telah dibeli untuk digunakan di masa depan dan menghasilkan pendapatan dan bukan untuk tujuan penjualan. Jika bisnis tidak dilanjutkan atau dilikuidasi maka nilai pasar akan memiliki arti penting. Karena bisnis akan berlanjut, aset tetap akan ditampilkan berdasarkan biaya dikurangi penyusutan.

Konsep kelangsungan juga menyiratkan bahwa kewajiban yang ada akan dibayar pada saat jatuh tempo. Pembelian dan penjualan yang dilakukan dalam waktu normal dihapuskan pada tahun yang sama. Hanya barang yang tidak terjual (stok) yang dibawa ke tahun berikutnya. Aset yang akan digunakan selama beberapa tahun untuk menghasilkan pendapatan dibawa ke tahun-tahun berikutnya, dihapuskan selama estimasi umur aset tersebut. Ini hanya mungkin jika bisnis dianggap sebagai bisnis yang berkelanjutan.

Kekhawatiran mungkin menimbulkan pengeluaran besar untuk iklan, dll. manfaat dari pengeluaran ini dapat diperoleh selama beberapa tahun, katakanlah 5 tahun. Pengeluaran ini akan diamortisasi (dihapusbukukan) selama lima tahun ke depan dan saldo yang tidak dihapuskan akan ditampilkan sebagai aset di neraca.

Akuntan akan membedakan antara pengeluaran yang manfaatnya akan diperoleh dalam waktu singkat (dalam waktu satu tahun) dan pengeluaran yang manfaatnya akan diperoleh dalam jangka waktu yang lebih lama (lebih dari satu tahun) kategori pengeluaran yang kedua akan ditampilkan sebagai aset karena mereka akan berguna bagi pemiliknya di masa depan. Pengeluaran kategori pertama akan dihapuskan pada tahun pengeluarannya.

Perbedaan antara pendapatan dan belanja modal telah dimungkinkan dalam konsep kelangsungan usaha. Biaya yang dibayarkan di muka tidak dimasukkan dalam laporan laba rugi tahun itu tetapi dibawa ke periode berikutnya.

Demikian pula, pendapatan yang diterima di muka tidak diambil sebagai pendapatan tahun penerimaan tetapi dibawa ke periode berikutnya. Ini hanya mungkin bila bisnis dianggap sebagai kelangsungan dan akan dijalankan di tahun-tahun mendatang. Seseorang juga akan bersedia memasukkan uang ke dalam suatu kekhawatiran ketika dia tahu bahwa kekhawatiran itu akan berlanjut.

Keterbatasan:

Kehidupan keprihatinan dapat diketahui dalam kasus-kasus tertentu. Kontrak untuk konstruksi mungkin untuk jangka waktu terbatas, sehingga perhitungan akan disiapkan hanya untuk jangka waktu tersebut. Peralatan yang dibeli untuk kontrak akan sepenuhnya didebit meskipun umur peralatan mungkin lebih lama.

Dalam hal usaha patungan dan kemitraan periode terbatas, masa hidup keprihatinan akan diperhitungkan. Rekening keuangan kekhawatiran disiapkan setiap tahun meskipun kekhawatiran akan berlanjut untuk jangka waktu yang lebih lama. Hal ini dilakukan untuk mengetahui efisiensi operasi secara berkala.

Konsep Prinsip Akuntansi # 3. Konsep Biaya:

Bisnis melibatkan pertukaran barang dan jasa. Pertukaran terjadi melalui media uang. Uang yang dibayarkan untuk pertukaran menjadi biaya barang. Biaya suatu barang untuk bisnis adalah jumlah uang yang dibayarkan untuk memperolehnya. Harga yang sebenarnya dibayar dicatat dalam buku rekening. Jika sebidang tanah dibeli dengan harga Rp. 50.000, jumlah ini akan dicatat sebagai biaya tanah meskipun orang tersebut bersedia membayar Rs. 75.000 untuk sebidang tanah yang sama.

Catatan akuntansi didasarkan pada konsep biaya. Konsep ini berkaitan erat dengan konsep going concern. Aset dan kewajiban bisnis ditunjukkan dengan biaya yang telah dibayar atau disepakati antara para pihak. Angka-angka dicatat atas dasar objektivitas.

Tidak ada ruang untuk penilaian pribadi atau bias dalam menampilkan angka. Jika subjektivitas diikuti dalam catatan maka aset yang sama akan dinilai pada angka yang berbeda oleh individu yang berbeda. Setiap orang akan memiliki pandangannya sendiri tentang berbagai aset. Jadi konsep biaya sangat membantu dalam membuat catatan yang benar. Catatan menjadi lebih andal dan dapat dibandingkan.

Meskipun aset dinilai berdasarkan biaya tetapi itu tidak berarti bahwa aset selalu ditampilkan dengan angka yang sama. Setiap tahun aset ini berkurang nilainya karena keausan sehingga ini ditampilkan dengan biaya dikurangi penyusutan. Kehidupan aset diperkirakan dan penyusutan didasarkan pada dasar ini. Jadi perkiraan juga dapat dihindari dari konsep ini.

Keterbatasan:

- Biaya dan nilai aset mungkin sama saat dibeli. Nilai aset dapat berubah tetapi biayanya akan tetap sama. Nilai aset pada saat penggantian mungkin lebih dari biayanya.

- Konsep biaya dapat mempersulit perbandingan. Jika dua pabrik didirikan pada periode yang berbeda, biaya mungkin berbeda pada kedua periode tersebut. Pengaturan pabrik pada tanggal yang lebih awal mungkin memerlukan jumlah yang lebih sedikit daripada jumlah yang diperlukan untuk pengaturan pabrik di kemudian hari. Karena perbedaan biaya, tingkat pengembalian kedua kekhawatiran tersebut akan berbeda meskipun profitabilitasnya mungkin sama.

- Rekening keuangan tidak akan mengungkapkan posisi sebenarnya dari perhatian di bawah sistem konsep biaya pencatatan transaksi. Nilai beberapa aset mungkin jauh lebih banyak daripada biaya yang ditunjukkan dalam neraca. Hasil yang ditunjukkan oleh neraca tidak akan benar seperti yang diklaim secara umum.

- Selama situasi inflasi, konsep biaya menjadi tidak realistis. Nilai aset terus berubah dari waktu ke waktu dan akan terus ditampilkan berdasarkan biaya. Dampak inflasi harus diperlakukan sampai batas tertentu sehingga catatan harus terlihat realistis.

- Beberapa perkiraan tidak dapat dihindari meskipun pencatatan dilakukan berdasarkan biaya. Misalnya, penyusutan aset hanyalah perkiraan. Mungkin tidak mungkin untuk menentukan jumlah penyusutan yang tepat. Jadi penyusutan selalu didasarkan pada perkiraan.

Konsep Prinsip Akuntansi # 4. Konsep Aspek Ganda:

Konsep terletak di jantung seluruh sistem akuntansi. Sistem akuntansi modern didasarkan pada konsep dua aspek. Hal ini didasarkan pada prinsip bahwa untuk setiap transaksi debet, terdapat transaksi kredit yang bersesuaian.

Harus ada pemberi manfaat dan juga penerimanya. Misalkan A membeli gedung seharga Rs 20.000, dia akan mendapatkan gedung dan akan membagi uang tunai dengan jumlah yang sama. Jadi satu akun akan didebit dan akun lain akan dikreditkan. Debit akan sama dengan kredit. Konsep aspek ganda telah menciptakan sistem pembukuan double entry.

Sumber daya yang dimiliki oleh bisnis dikenal sebagai aset dan klaim dari berbagai pihak dikenal sebagai ekuitas. Aset dan ekuitas bisnis akan selalu sama. Ini dapat dijelaskan dengan bantuan contoh:

Jamini memulai usaha dengan modal Rp 1.000.000. Rekening kas akan didebit dan rekening modal Jamini akan dikreditkan dengan jumlah ini.

Modal = Tunai

Rp 1.00.000 = Rp 1.00.000

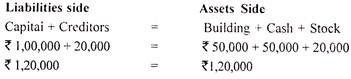

Jika Jamini membeli gedung untuk usaha tersebut seharga Rs 50.000 dan membayarnya secara tunai maka Rekening Bangunan akan didebit dan Rekening Kas akan dikreditkan, situasinya menjadi:

Modal = Bangunan + Uang Tunai

Rp 1.00.000 = Rp 50.000 + 50.000

Jika Jamini membeli barang secara kredit seharga Rs 20.000 posisinya adalah sebagai berikut:

Konsep Prinsip Akuntansi # 5. Konsep Pengukuran Uang:

Menurut konsep ini, hanya transaksi-transaksi yang dicatat dalam akuntansi yang dapat dinyatakan dalam bentuk uang. Uang menyediakan mekanisme di mana sumber daya nyata dapat ditransfer di antara individu yang berbeda. Uang diterima sebagai alat tukar untuk barang dan jasa. Seseorang siap untuk menjual propertinya dengan imbalan uang.

Debitur dan kreditur bersedia membayar dan menerima uang dalam waktu dekat. Dengan demikian, uang bertindak sebagai media pertukaran langsung untuk barang dan jasa dan juga sebagai standar untuk pembayaran yang ditangguhkan. Konsep pengukuran uang memberikan tolok ukur terhadap berbagai bentuk kekayaan yang dapat diukur. Faktor heterogen dapat dengan mudah dinyatakan dalam bentuk uang.

Misalkan angka aset berikut diberikan:

Tagihan Piutang = Rp. 20.000

Debitur bermacam-macam = Rp. 30.000

Kas di Tangan dan di Bank = Rs. 15.000

Produksi selama setahun = 10.000 Unit

Bangunan = 2.000 Meter Persegi

Van Pengiriman = 2 dalam Jumlah

Dalam contoh ini, tiga aset pertama dinyatakan dalam satuan moneter sementara yang lain dinyatakan dalam satuan heterogen. Dengan tidak adanya penyebut yang sama, tidak mungkin untuk mengetahui nilai semua aset dalam bisnis. Jika aset, seperti stok, bangunan, dan mobil pengiriman juga dinyatakan dalam uang, maka jumlah aset yang menjadi perhatian dapat ditentukan.

Aset ini dapat dinyatakan dalam istilah moneter sebagai berikut:-

Produksi 10.000 Unit = Rp. 50.000

Bangunan 2.000 Sq. Meter = Rp. 1,00,000

Van Pengiriman –2 = Rs. 35.000

Semua aset bisnis yang dijumlahkan menjadi Rs 2.50.000 (20.000 + 30.000 + 15.000 + 50.000+1, 00.000 + 35.000).

Keterbatasan:

Ada dua batasan konsep pengukuran uang. Konsep ini mengabaikan aspek kualitatif dari berbagai hal. Sifat baik seorang Manajer Pemasaran, sifat pemarah Manajer Produksi tidak akan dicatat meskipun hal-hal ini memiliki pengaruh yang signifikan terhadap kerja perusahaan.

Kedua, dampak perubahan inflasi tidak dapat diatur dalam prinsip ini. Itu menganut konsep pencatatan biaya bersejarah. Harga saat ini dari berbagai aset yang dibeli beberapa tahun yang lalu mungkin jauh lebih rendah daripada yang ditunjukkan di buku. Nilai uang pada umumnya semakin menurun seiring berjalannya waktu. Tidak ada penyesuaian yang dibuat untuk perubahan inflasi.

Konsep Prinsip Akuntansi # 6. Konsep Periode Akuntansi:

Kekhawatiran dianggap sebagai kelangsungan hidup. Sesuai konsep kelangsungan usaha, aset hanya dapat direalisasi pada saat pembubaran dan kreditur akan dilunasi pada saat itu. Menurut konsep ini, pemilik akan dapat memastikan berapa banyak uang yang tersisa setelah melunasi semua kewajiban. Untuk tujuan praktis, posisi keuangan dan profitabilitas perusahaan dinilai secara berkala. Pemilik, kreditur, investor, departemen pemerintah dll tertarik untuk mengetahui profitabilitas pada akhir periode keuangan tertentu yaitu enam bulan atau satu tahun.

Akuntan akan menyiapkan akun pendapatan untuk periode yang ditentukan. Semua item pengeluaran dibawa ke sisi debet akun laba rugi dan semua item pendapatan dibawa ke sisi kredit akun laba rugi. Semua item pendapatan yang terkait dengan periode tersebut dipertimbangkan terlepas dari fakta bahwa item tersebut telah dibayar atau terutang.

Akun tersebut akan mengungkapkan untung atau rugi untuk periode itu. Laba digunakan untuk membayar dividen kepada pemegang saham dan pajak kepada pemerintah. Neraca disusun pada tanggal tertentu. Ini memberikan angka aset dan kewajiban pada tanggal tersebut dan membantu dalam menentukan kekuatan keuangan keprihatinan.

Konsep Prinsip Akuntansi # 7. Konsep Realisasi:

Konsep ini berkaitan dengan realisasi pendapatan. Pendapatan direalisasikan baik dari penjualan produk atau dari pemberian layanan.

Penjualan produk melibatkan beberapa tahapan yaitu:

(i) Penerimaan pesanan

(ii) Produksi barang

(iii) Pengiriman barang

(iv) Penerimaan uang.

Muncul pertanyaan kapan pendapatan harus dipertimbangkan? Sebagai prinsip umum, pendapatan dianggap terealisasi ketika penjualan dilakukan dalam kasus barang dan ketika layanan dilakukan dalam kasus kontrak layanan. Penjualan diperlakukan pada saat penyerahan barang atau perubahan hak atas barang.

Beberapa orang mengambil pandangan yang berbeda pada realisasi pendapatan. Satu pandangan adalah bahwa uang tunai atau hampir aset tunai harus diambil, pandangan lain adalah bahwa penerimaan setiap aset dalam pertukaran merupakan realisasi. Pandangan mayoritas adalah bahwa realisasi melibatkan pertukaran barang (dengan pengiriman barang yang sebenarnya) untuk uang tunai atau aset hampir tunai dengan maksud untuk menyempurnakan penjualan. Ini adalah prinsip umum dan bukan prinsip universal.

Ada dua pengecualian untuk prinsip ini. Satu pengecualian terkait dengan kontrak yang memakan waktu beberapa tahun untuk penyelesaiannya dan pengecualian lainnya adalah ketika barang dijual berdasarkan Sewa-Beli. Ketika kontrak memakan waktu beberapa tahun maka akrual pendapatan dibagi di antara semua tahun. Persentase pekerjaan yang diselesaikan (bersertifikat pekerjaan) dan biaya yang dikeluarkan hingga saat itu dipertimbangkan saat mencari tahu pendapatan.

Tidak disarankan untuk mengambil seluruh pendapatan pada tahun penyelesaian. Jadi, pendapatan dibagi secara proporsional di antara semua tahun. Pengecualian kedua terkait dengan kontrak Sewa-Beli. Dalam kontrak ini, barang diserahkan pada saat kontrak tetapi pembayarannya tersebar selama beberapa tahun.

Dalam hal ini tidak bijaksana untuk memperlakukan seluruh pendapatan pada saat kontrak (ketika barang diserahkan) tetapi realisasi pendapatan harus terkait dengan angsuran kas yang diterima. Jadi pendapatan akan dibagi dalam periode di mana harga tunai akan diterima. Hal ini dilakukan untuk menghindari situasi di mana cicilan nantinya tidak dapat dibayar dan barang mungkin harus diambil kembali oleh vendor. Kecuali pengecualian ini, realisasi pendapatan dianggap saat penjualan dilakukan dan barang dikirim.

Konsep Prinsip Akuntansi # 8. Konsep Pencocokan Biaya dan Pendapatan:

Tujuan dari setiap bisnis adalah untuk menghasilkan keuntungan. Biaya dicocokkan dengan pendapatan. Selisih antara pendapatan dari penjualan dan biaya produksi barang akan menjadi keuntungan. Laba diukur dengan proses penandingan pengeluaran terhadap pendapatan. Ketika bisnis diambil sebagai kelangsungan maka menjadi perlu untuk mengevaluasi kinerja secara berkala.

Laporan pendapatan yang benar membutuhkan perbedaan antara pengeluaran sekarang, masa lalu dan masa depan. Perbedaan antara belanja modal dan pendapatan juga diperlukan. Pendapatan dan biaya periode yang sama dicocokkan. Ketika pendapatan dari periode akuntansi tertentu dimasukkan ke akun laba rugi, maka semua biaya periode itu baik dibayar atau tidak juga didebit ke akun laba rugi.

Demikian pula, jika pengeluaran dibayarkan untuk periode yang akan datang, itu akan dimasukkan ke laporan laba rugi pada periode yang telah dibayarkan dan bukan pada periode yang telah dibayarkan. Pengeluaran yang utilitasnya berasal dari beberapa tahun dibawa ke neraca sebagai pengeluaran yang ditangguhkan. Pengeluaran modal menjadi bagian dari biaya selama beberapa tahun yaitu melalui penyusutan.

Biaya mungkin terkait dengan produk atau layanan tertentu. Dalam hal ini, pendapatan yang diperoleh dari penjualan produk atau pendapatan yang diterima untuk menyediakan layanan disesuaikan dengan biaya produksi produk atau biaya yang dikeluarkan untuk menyediakan layanan tersebut. Mungkin ada situasi lain di mana pendapatan dan biaya dapat ditentukan menurut suatu periode akuntansi dan bukan menurut suatu produk. Dalam kasus seperti itu, biaya dicocokkan menurut periode.

Keterbatasan:

- Konsep ini memiliki sejumlah kesulitan. Muncul pertanyaan tentang biaya mana yang harus dicocokkan. Mungkin ada biaya tertentu yang mungkin tidak terkait langsung dengan biaya produk atau periode tertentu. Pengeluaran ini adalah iklan, biaya pendahuluan, biaya penerbitan saham, diskon penerbitan saham atau surat utang. Menjadi masalah untuk mengaitkan biaya ini dengan biaya yang berbeda.

- Jumlah penyusutan aset yang akan dihapuskan pada periode tertentu menjadi masalah lain. Menjadi sulit untuk menentukan usia aset yang tepat.

- Harus ada perbedaan yang jelas antara pengeluaran bisnis dan pengeluaran pribadi. Hanya pengeluaran bisnis dan bukan pengeluaran pribadi yang harus dijadikan bagian dari biaya.

- Mungkin ada keuntungan tertentu seperti subsidi pemerintah, dll. Keuntungan ini dikreditkan ke laporan laba rugi tahun penerimaannya dan tidak akan ada pengeluaran terkait yang dapat ditampilkan pada periode tersebut.