Akun akhir terutama disiapkan untuk memastikan hasil operasional dan posisi keuangan bisnis. Ini disiapkan dengan bantuan Trial Balance.

Akun akhir terdiri dari dua akun berikut:

- Rekening Laba Rugi, dan

- Neraca.

Bagaimana kedua akun ini disiapkan dijelaskan dan dicontohkan selanjutnya.

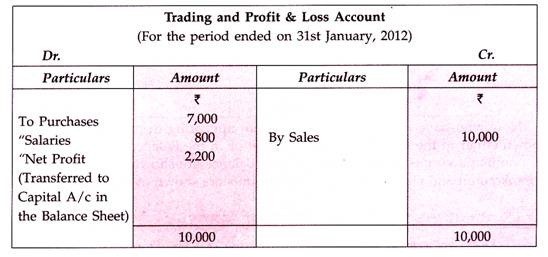

1. Akun Untung dan Rugi:

Rekening Untung dan Rugi disiapkan untuk memastikan apakah bisnis memperoleh laba atau mengalami kerugian selama periode waktu tertentu yang disebut periode akuntansi. Semua nominal akun dimasukkan ke dalam Akun Laba Rugi. Sebagai aturan, semua pengeluaran dan kerugian ditampilkan di sisi debet dan semua pendapatan dan keuntungan ditampilkan di sisi kredit Akun Laba Rugi.

Kemudian, total sisi debet dan sisi kredit dibandingkan untuk memastikan keuntungan atau kerugian bisnis selama periode akuntansi. Jika total sisi kredit melebihi total sisi debet, maka kelebihan tersebut akan menjadi laba yang diperoleh selama periode tersebut.

Sebaliknya, jika jumlah sisi debet lebih besar dari jumlah sisi kredit, kelebihannya akan menjadi kerugian yang terjadi selama periode tersebut. Hasil bersih, apakah untung atau rugi, ditransfer ke Neraca juga disebut ‘Laporan Posisi’.

Mengambil Ilustrasi 1 kami sebelumnya di sini lagi, mari kita pelajari bagaimana Akun Untung dan Rugi disiapkan. Ingat, bagian pertama dari Akun Untung dan Rugi berisi Akun Perdagangan yang berisi informasi pembukaan stok, pembelian, pengeluaran langsung, dan penjualan.

Ada praktik umum untuk menyiapkan Akun Perdagangan dan Laba & Rugi gabungan seperti yang ditunjukkan di bawah ini:

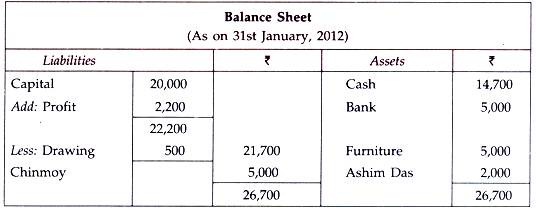

2. Neraca:

Setelah dipastikan hasil operasinya yaitu laba rugi dengan menyusun Neraca Laba Rugi, satu neraca terakhir yang masih harus disiapkan adalah Neraca. Neraca terutama disiapkan untuk mengetahui posisi keuangan bisnis.

Oleh karena itu, Neraca juga disebut ‘Pernyataan Posisi.’ Dengan kata lain, Neraca menunjukkan apa yang dimiliki bisnis dan utangnya kepada orang lain, atau katakanlah, berapa banyak aset dan berapa banyak kewajiban yang dimilikinya.

Seperti yang telah disebutkan, semua akun nominal yaitu akun yang berkaitan dengan pengeluaran, kerugian, keuntungan, pendapatan, keuntungan, dll ditampilkan di Akun Laba Rugi. Semua akun yang tersisa mewakili akun pribadi dan nyata ditampilkan di Neraca. Akun yang menunjukkan saldo debet menunjukkan aset dan akun yang menunjukkan saldo kredit menunjukkan kewajiban.

Semua aset dan kewajiban ditampilkan pada sisi masing-masing di Neraca. Seperti Neraca Saldo, total sisi aset harus sama dengan total sisi kewajiban. Alasannya karena entri ganda berlalu untuk setiap transaksi.

Untuk setiap entri debit, ada entri kredit yang sama dan sesuai dan sebaliknya. Namun, jika kedua penjumlahan tersebut tidak sesuai, ini menyiratkan bahwa beberapa kesalahan telah dilakukan dalam pembukuan. Kesalahan ini perlu ditelusuri dan kemudian diperbaiki.

Penyusunan Neraca diilustrasikan dengan bantuan Trial Balance imajiner kami yang diberikan sebelumnya.

Sekarang, Anda telah memperhatikan bahwa setiap akun yang muncul di Neraca Percobaan ditampilkan baik di Akun Laba Rugi atau di Neraca. Sebagai aturan, semua akun nominal yang muncul di Neraca Percobaan ditampilkan di Akun Laba Rugi dan semua akun pribadi dan riil ditampilkan di Neraca.