Menurut Konstitusi India, tiga dana atau rekening berikut telah disediakan untuk:

(a) Dana Konsolidasi;

(b) Dana Darurat; dan

(c) Akun Publik.

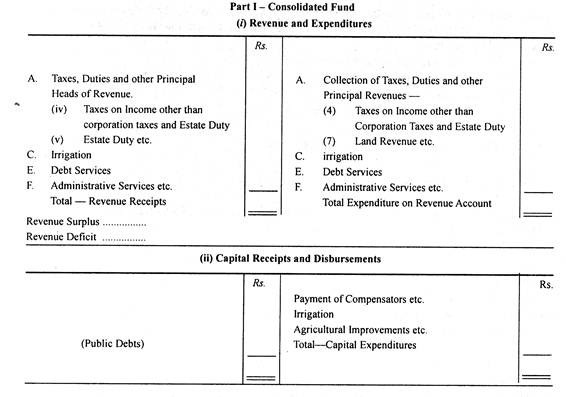

(a) Dana Konsolidasi:

Pemerintah Persatuan dan setiap Pemerintah Negara Bagian dapat memiliki dana terpisah yang dikenal sebagai Dana Konsolidasi India atau, ‘Dana Konsolidasi ……………… Negara Bagian’.

Dana tersebut meliputi:

(i) Semua pendapatan yang diterima oleh Pemerintah India;

(ii) Semua pinjaman yang digalang oleh Pemerintah India melalui penerbitan tagihan perbendaharaan;

(aku aku aku) Uang yang diperoleh melalui ‘Cara dan Sarana’ uang muka;

(iv) Semua uang yang diterima sebagai pelunasan pinjaman yang sebelumnya dibuat dari dana konsolidasi.

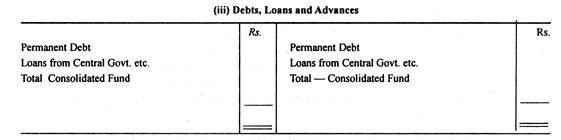

Dana Konsolidasi dapat dibagi lagi menjadi:

(i) Pendapatan dan Belanja;

(ii) Penerimaan dan pengeluaran modal; dan

(iii) Utang. Pinjaman dan Uang Muka.

(b) Dana Darurat:

(b) Dana Darurat:

Pemerintah Pusat dan setiap Pemerintah Negara Bagian dapat memiliki Dana Darurat terpisah, yaitu, ‘Dana Darurat India’ atau ‘Dana Darurat ……. Negara’ yang bersifat imprest. Dana tersebut berada di tangan Presiden atau Gubernur untuk memungkinkan kemajuan dibuat olehnya dari dana tersebut untuk memenuhi pengeluaran tak terduga menunggu pengesahan pengeluaran tersebut oleh Parlemen atau Badan Legislatif Negara Bagian, di bawah alokasi yang dibuat oleh Undang-Undang. Setiap dana tersebut dibiayai dari waktu ke waktu dengan jumlah yang dapat ditentukan oleh Undang-undang legislatif yang sesuai yang menetapkan dana tersebut.

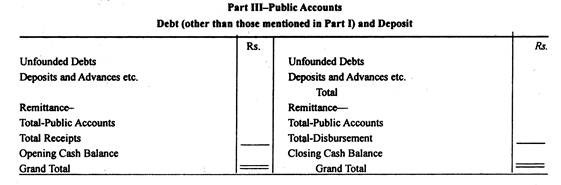

(c) Akun Publik:

Pemerintah Pusat atau Pemerintah Negara Bagian juga dapat memiliki Akun Publik terpisah, yaitu, ‘Akun Publik India’ atau ‘Akun Publik … Negara Bagian’, di mana semua uang publik lainnya diterima oleh o atas nama Pusat/Negara Bagian Pemerintah dikreditkan dan pencairan dilakukan dari dana tersebut sesuai dengan aturan yang ditentukan.

Akun Publik memiliki dua bagian utama yaitu.

(i) Debet (selain yang termasuk dalam Dana Konsolidasi), dan

(ii) Deposito dan Pengiriman Uang.

Catatan:

Bagian pertama terdiri dari penerimaan dan pembayaran dimana Pemerintah menimbulkan kewajiban untuk membayar kembali uang yang diterima dengan pembayaran yang pertama dan pengembalian yang terakhir sedangkan bagian kedua terdiri dari semua penyesuaian, misalnya pengiriman uang tunai antar perbendaharaan.