Poin-poin berikut menyoroti dua aspek utama akuntansi sumber daya manusia, yaitu, (I) Akuntansi Biaya Sumber Daya Manusia (HRCA), dan (II) Akuntansi Nilai Sumber Daya Manusia (HRVA).

Aspek HRA # I. Akuntansi Biaya Sumber Daya Manusia (HRCA):

Akuntansi biaya sumber daya manusia dapat didefinisikan sebagai pengukuran dan pelaporan biaya yang dikeluarkan untuk memperoleh dan mengembangkan orang sebagai sumber daya organisasi. Ini berkaitan dengan akuntansi untuk investasi yang dilakukan oleh organisasi dalam akuisisi dan pengembangan sumber daya manusia serta biaya penggantian orang yang saat ini dipekerjakan.

HRC meliputi:

(a) Akuntansi untuk biaya aktivitas dan fungsi personalia seperti rekrutmen, seleksi, penempatan dan pelatihan.

(b) Akuntansi untuk biaya pengembangan manusia sebagai aset manusia, juga disebut sebagai ‘Akuntansi Aset Manusia’.

Pendekatan moneter untuk pengukuran biaya sumber daya manusia dapat didasarkan pada biaya historis atau biaya penggantian atau biaya peluang.

Pendekatan-pendekatan ini dibahas sebagai berikut:

(1) Pendekatan Biaya Historis:

Pendekatan biaya historis dikembangkan oleh Brummet, Flamholtz dan Pyle. Menurut pendekatan ini, biaya aktual yang dikeluarkan untuk merekrut, memilih, melatih, menempatkan, dan mengembangkan sumber daya manusia suatu perusahaan dikapitalisasi dan dihapuskan selama masa manfaat yang diharapkan dari sumber daya manusia. Prosedur yang diikuti untuk aset sumber daya manusia sama dengan prosedur aset fisik lainnya.

Setiap jumlah yang dihabiskan untuk pelatihan dan pengembangan sumber daya manusia meningkatkan efisiensinya, karenanya dikapitalisasi. Amortisasi aset sumber daya manusia juga dilakukan dengan cara yang sama seperti aset fisik lainnya. Aset dihapuskan selama masa manfaatnya. Jika aset dilikuidasi sebelum waktunya maka jumlah yang dijaminkan dibebankan ke akun pendapatan. Di sisi lain, jika umurnya lebih panjang dari yang diharapkan, amortisasinya dijadwalkan ulang.

Kelebihan :

Metode ini memiliki keunggulan sebagai berikut:

(i) Metode ini sederhana untuk dipahami dan mudah dikerjakan.

(ii) Konsep akuntansi tradisional untuk mencocokkan biaya dengan pendapatan diikuti dalam metode ini.

(iii) Ini dapat membantu perusahaan dalam menemukan laba atas investasi sumber daya manusia.

Keterbatasan:

Metode-metode ini menderita kesulitan-kesulitan berikut:

(i) Sangat sulit untuk memperkirakan berapa tahun seorang karyawan akan bekerja di perusahaan.

(ii) Sulit untuk menentukan jumlah tahun di mana pengaruh investasi terhadap karyawan akan terwujud. Sejauh mana karyawan akan memanfaatkan pengetahuan yang diperoleh juga diperkirakan secara subyektif.

(iii) Juga sulit untuk menetapkan tarif amortisasi. Sejumlah metode telah diturunkan untuk menghapus penyusutan aset tetap, tetapi dalam kasus aset manusia umumnya akan dilakukan secara konstan.

(iv) Nilai aset berkurang dengan amortisasi. Dalam hal sumber daya manusia, situasinya justru sebaliknya. Dengan perolehan pengalaman dan pelatihan seiring berjalannya waktu, utilitas karyawan meningkat daripada menurun.

Mudah untuk mengetahui total faktor manusia tetapi sulit untuk melihat kontribusi setiap orang. Seandainya ada satu orang dalam organisasi maka kontribusinya terhadap perusahaan dapat diukur, tetapi tidak demikian halnya. Ada sejumlah besar orang yang bekerja di berbagai posisi dan kontribusi mereka tidak dapat diukur secara terpisah. Belum ada solusi untuk masalah ini yang ditemukan sejauh ini.

(2) Pendekatan Pemeran Penggantian:

Metode ini dikembangkan oleh RensisLikert & Eric G. Flamholtz. Biaya penggantian karyawan digunakan sebagai ukuran sumber daya manusia perusahaan. Sumber daya manusia suatu perusahaan harus dinilai dengan asumsi berapa biaya yang harus dikeluarkan jika sumber daya manusia yang ada perlu diganti dengan orang lain yang memiliki pengalaman dan bakat yang setara. Pendekatan ini sesuai dengan pendekatan biaya historis yang disebutkan sebelumnya kecuali bahwa pendekatan ini memungkinkan perubahan biaya untuk memperoleh dan mengembangkan karyawan sebagai ganti mengambil biaya historis mereka.

Dalam pendekatan biaya penggantian biaya perekrutan, pemilihan, pelatihan, pengembangan, dll. karyawan baru untuk mencapai tingkat kompetensi karyawan yang ada diukur. Likert telah menyarankan penentuan nilai total organisasi manusia atas dasar asumsi bahwa organisasi serupa harus dibuat dari nol.

Manfaat:

Metode ini memiliki keunggulan sebagai berikut:

(i) Pendekatan ini memiliki keunggulan dalam menyesuaikan nilai manusia dari tren harga dalam perekonomian dan dengan demikian memberikan nilai yang lebih realistis pada masa inflasi.

(ii) Ini memiliki keunggulan berorientasi pada saat ini.

Keterbatasan:

Metode-metode ini menderita kesulitan-kesulitan berikut:

(i) Mungkin tidak selalu mungkin untuk mendapatkan tindakan seperti itu untuk karyawan tertentu.

(ii) Tidak selalu mungkin untuk mengetahui pengganti yang tepat dari seorang karyawan.

(iii) Metode ini tidak mencerminkan pengetahuan, kompetensi, dan loyalitas tentang organisasi yang dapat dibangun oleh individu dari waktu ke waktu.

(iv) Sulit untuk mengetahui biaya penggantian sumber daya manusia dan orang yang berbeda mungkin memiliki perkiraan yang berbeda.

(3) Pendekatan Opportunity Cost atau Metode Penawaran Kompetitif Hekimian dan Jone:

Pendekatan ini telah disarankan oleh Hekimian dan Jones. Ini menghargai sumber daya manusia berdasarkan konsep ekonomi biaya peluang. Biaya peluang terkait dengan kelangkaan. Aset sumber daya manusia memiliki nilai hanya jika langka yaitu pekerjaannya di satu divisi dimungkinkan dan tidak di divisi lain. “Manajer pusat investasi akan mengajukan tawaran untuk karyawan langka yang perlu mereka rekrut.

Karyawan “langka” ini berasal dari dalam perusahaan dan hanya mencakup mereka yang menjadi subjek permintaan rekrutmen yang dibuat oleh manajer pusat investasi. Dengan kata lain, karyawan yang tidak dianggap ‘langka’ tidak termasuk dalam basis aset manusia organisasi.”

Pusat investasi dengan penawaran tertinggi akan memenangkan sumber daya manusia dan memasukkan harga ke dalam basis investasinya. Proses penawaran yang kompetitif memberikan alokasi personel yang optimal di dalam perusahaan dan dasar kuantitatif untuk merencanakan dan mengembangkan aset manusia perusahaan. Jumlah penawaran ditambahkan ke modal yang digunakan penawar yang berhasil untuk menentukan laba atas investasi. Pendekatan ini didasarkan pada prinsip permintaan dan penawaran yang sederhana.

Harga penawaran maksimum dapat mencapai nilai yang dikapitalisasi dari keuntungan ekstra yang mungkin dihasilkan oleh kemampuan dan kompetensi para eksekutif. Misalnya, mari kita asumsikan bahwa perusahaan memiliki modal dasar Rs 15.000.000 dan memperoleh laba Rs 2.10.000. Tingkat pengembalian yang diminta adalah 15%. Jika layanan dari manajer tertentu diperoleh, diharapkan laba akan naik sebesar Rs 45.000 di atas target laba.

Jika kita mengkapitalisasi Rs 45.000 dengan tingkat pengembalian 15%, hasilnya menjadi Rs 3.00.000 yaitu Rs 45.000 x 100/15. Perusahaan mungkin sampai Rs 3, 00.000 untuk manajer. Modal dasar baru adalah Rs18, 00,000(15, 00,000+3, 00,000). 15% dari Rs 18.00.000 adalah Rs 2.70.000. Dengan demikian, kelebihan laba yang diperoleh menjadi Rs 60.000(2, 70.000- 2, 10.000) dan tawaran maksimum dapat naik ke nilai kapitalisasi Rs 60.000, kelebihan laba yang dihasilkan oleh palungan; yaitu Rs 60.000 x 100/15 = Rs 4, 00.000.

Biaya peluang menderita sejumlah kelemahan. Selain subyektif, itu mengecualikan dari pratinjau karyawan yang tidak ditawar oleh pusat investasi atau laba. Masuknya karyawan ‘langka’ saja dapat dianggap diskriminatif oleh karyawan lain.

Hal ini dapat menyebabkan penurunan moral karyawan terutama spesialis yang tidak dapat digunakan di divisi lain. Divisi lebih lanjut yang kurang menguntungkan dapat dihukum karena ketidakmampuan mereka untuk mengalahkan perekrutan karyawan yang lebih baik. Pendekatan nilai ekonomi dan saat ini menggunakan nilai sekarang dari manfaat masa depan yang diharapkan memiliki pendekatan teoritis yang kuat. Dari sudut pandang praktis, sangat sulit untuk mengukur manfaat ekonomi masa depan. Terlepas dari keberatan tertentu, pendekatan ini memiliki kelebihan dan kegunaannya sendiri dalam pengaturan yang terdesentralisasi.

Aspek HRA # II. Akuntansi Nilai Sumber Daya Manusia (HRVA):

Pendekatan penting lainnya untuk evaluasi aset sumber daya manusia adalah menghitung nilai ekonominya. Konsep ini didasarkan pada pandangan bahwa perbedaan pendapatan sekarang dan masa depan dari dua perusahaan serupa disebabkan oleh perbedaan dalam organisasi manusianya. Nilai ekonomi perusahaan dapat ditentukan dengan memperoleh nilai sekarang dari laba masa depan.

Sejumlah model penilaian telah dikembangkan untuk menentukan nilai sekarang dari laba masa depan.

Beberapa model penting telah dibahas sebagai berikut:

(1) Model Lev dan Schwartz:

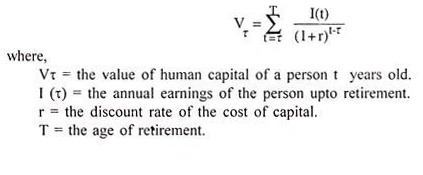

Lev dan Schwartz mengembangkan model ekonomi pada tahun 1971 untuk menentukan nilai sumber daya manusia dalam sebuah perusahaan. Menurut mereka, nilai modal manusia yang terkandung dalam diri seseorang pada usia t adalah nilai sekarang dari sisa penghasilannya di masa depan dari pekerjaan dalam bentuk gaji, upah, dll.

Nilai modal manusia seseorang t tahun diberikan secara simbolis dalam model sebagai:

Lev dan Schwartz telah mengambil contoh hipotetis untuk menunjukkan perhitungan nilai modal manusia suatu perusahaan. Contoh hipotetis yang diambil berkaitan dengan orang-orang dari kelompok usia yang berbeda dan tingkat keterampilan dan pendapatan tahunan rata-rata untuk setiap kelompok usia dan kelompok keterampilan telah dipastikan. Nilai sekarang dari laba masa depan untuk setiap kelompok telah ditentukan dan total nilai sekarang tersebut telah ditunjukkan sebagai nilai sumber daya manusia perusahaan.

Lev dan Schwartz telah mengambil contoh hipotetis untuk menunjukkan perhitungan nilai modal manusia suatu perusahaan. Contoh hipotetis yang diambil berkaitan dengan orang-orang dari kelompok usia yang berbeda dan tingkat keterampilan dan pendapatan tahunan rata-rata untuk setiap kelompok usia dan kelompok keterampilan telah dipastikan. Nilai sekarang dari laba masa depan untuk setiap kelompok telah ditentukan dan total nilai sekarang tersebut telah ditunjukkan sebagai nilai sumber daya manusia perusahaan.

Namun, model Leve dan Schwartz mengalami keterbatasan sebagai berikut:

(i) Model tidak mempertimbangkan kemungkinan karyawan meninggalkan perusahaan.

(ii) Model mengabaikan kemungkinan promosi karyawan.

(iii) Tidak mempertimbangkan kontribusi perusahaan dalam mengembangkan nilai modal manusia.

Terlepas dari keterbatasan di atas, model Lev dan Schwartz adalah model ekonomi yang paling populer untuk menentukan nilai sumber daya manusia suatu perusahaan.

(2) Model Flamholtz (1971):

Menurut model ini, nilai individu bagi organisasi ditentukan oleh jasa yang diharapkannya untuk diberikan kepada organisasi selama periode ia cenderung tetap bersama organisasi di berbagai posisi atau status layanan. Nilai sekarang dari sumber daya manusia dapat diturunkan dengan mendiskontokan nilai yang dapat direalisasikan dari jasa masa depan yang diharapkan pada tingkat tertentu.

Model ini melibatkan langkah-langkah berikut:

(i) Estimasi periode di mana seorang individu diharapkan memberikan jasanya kepada organisasi.

(ii) Identifikasi berbagai posisi atau status layanan yang mungkin dipegang karyawan selama layanannya di organisasi.

(iii) Estimasi kemungkinan periode di mana dia diharapkan untuk memegang setiap kemungkinan posisi atau status layanan.

(iv) Perhitungan jasa yang diharapkan diperoleh dari individu dengan:

Di mana S i mewakili jumlah layanan yang diharapkan diperoleh di setiap keadaan dan P (S i ) adalah probabilitas bahwa hal yang sama akan diperoleh.

(v) Penentuan nilai ekuivalen moneter dari layanan masa depan yang diharapkan dengan mengalikan kuantitas layanan dengan harga dan perhitungan pendapatan yang diharapkan diperoleh dari penggunaannya.

(vi) Perhitungan nilai sekarang dari jasa masa depan yang diharapkan pada tingkat yang telah ditentukan sebelumnya.

Model Flamholtz merupakan peningkatan dari model Lev dan Schwartz dalam arti bahwa model ini mempertimbangkan kemungkinan seorang karyawan meninggalkan layanan serta kemungkinan promosi karyawan. Namun, kelemahan utama dari model ini adalah sangat sulit untuk memperkirakan kemungkinan status layanan dari setiap karyawan. Model ini juga menderita karena fakta bahwa individu yang bekerja dalam kelompok memiliki nilai yang lebih tinggi bagi organisasi dibandingkan dengan jumlah nilai individu mereka.

(3) Metode Pengganda Aset Manusia Giles dan Robinson:

Pada tahun 1972, The Institute of Cost and Management Accountants dan The Institute of Personnel Management mensponsori Giles dan Robinson untuk membuat laporan tentang Akuntansi Aset Manusia. Mereka menyarankan metode pengukuran aset manusia yang dikenal dengan Human Asset Multiplier. Menurut metode ini, penilaian sumber daya manusia harus dilakukan dengan cara yang sama seperti aset bisnis lainnya berdasarkan kelangsungan usaha.

Penghitungan nilai aset manusia dengan metode ini didasarkan pada anggapan bahwa upah seseorang, atau upah sekelompok orang dalam derajat yang sama, dapat dikalikan dengan faktor yang ditentukan berdasarkan kontribusinya terhadap keberhasilan. bisnis. Nilai total aset manusia yang digunakan dalam bisnis dapat dihitung dengan hanya menjumlahkan semua nilai individu yang dihitung.

Sebagai contoh, mari kita asumsikan bahwa sebuah perusahaan memiliki empat jenis nilai, yaitu A, B, C dan D dan total remunerasi dari nilai ini masing-masing adalah Rs 5 lacs, Rs 7 lacs, Rs 10 lacs dan Rs 30 lacs. Selanjutnya, jika kita mengasumsikan bahwa faktor yang relevan adalah 4, 3, 2 dan 1. Nilai aset manusia adalah Rs 20 lacs untuk grade A; Rs 21 lacs untuk grade B, Rs 20 lacs untuk grade C dan Rs 30 lacs untuk grade D. Nilai total aset manusia adalah Rs 91 lacs.

(4) Goodwill Hermanson yang Tidak Dibeli dan Model Upah Masa Depan yang Didiskon dan Disesuaikan:

Roger H. Hermanson telah mengusulkan dua model untuk pengukuran sumber daya manusia. Menurut model niat baik yang tidak dibeli, nilai sumber daya manusia suatu organisasi dapat dihitung dengan mengkapitalisasi laba melebihi laba normal untuk industri atau kelompok perusahaan di mana perusahaan tersebut menjadi bagiannya.

Misalnya, investasi modal suatu perusahaan katakanlah Rs 10 lakh. Tingkat pendapatan normal adalah 10%. Tingkat pendapatan aktual perusahaan adalah 15%. Dalam hal ini penghasilan normal adalah Rs satu lakh (10% dari 10 lakh) dan penghasilan sebenarnya adalah Rs 1,5 lakh (yaitu, 15% dari 10 lakh). Jadi, keuntungan super atau kelebihan pendapatan adalah Rs 50.000. Nilai aset manusia adalah nilai yang dikapitalisasi dari kelebihan penghasilan ini, yaitu Rs 50.000 x 100/15 atau katakanlah Rs 3, 33.333. Hermanson berasumsi bahwa kelebihan laba suatu perusahaan disebabkan oleh kemampuan ekstra karyawannya.

Model upah masa depan yang didiskontokan yang disesuaikan menggunakan kompensasi sebagai ukuran pengganti dari nilai seseorang bagi perusahaan. Kompensasi berarti nilai sekarang dari aliran upah dan gaji di masa depan kepada karyawan perusahaan. Aliran upah masa depan yang didiskontokan disesuaikan dengan ‘rasio efisiensi’ yang merupakan rata-rata tertimbang dari rasio pengembalian investasi perusahaan tertentu terhadap semua perusahaan dalam perekonomian untuk periode tertentu, biasanya lima tahun. Pembobotan dilakukan dengan urutan terbalik, yaitu 5 untuk tahun berjalan dan 1 untuk tahun ke-4 yang akan datang. Hermanson telah menggunakan rumus berikut untuk menghitung rasio efisiensi:

di mana, RF adalah tingkat pendapatan akuntansi atas aset yang dimiliki untuk perusahaan selama periode 5 tahun, dan, RE adalah tingkat pendapatan akuntansi atas aset yang dimiliki untuk semua perusahaan dalam suatu perekonomian untuk periode yang sama. Rasio efisiensi telah dikritik sebagai subyektif karena bobot yang sewenang-wenang dan membatasi periode 5 tahun.

(5) Model Jaggi dan Lau:

Model ini menyarankan penilaian aset manusia berdasarkan kelompok daripada secara individual. Grup, dalam model ini, berarti sekelompok karyawan homogen yang belum tentu bekerja di departemen yang sama. Mungkin sulit untuk memprediksi masa tinggal seseorang di masa depan dan peluang promosi, tetapi berdasarkan kelompok, lebih mudah untuk memastikan masa kerja masa depan, peluang promosi dan mereka yang cenderung meninggalkan perusahaan selama masing-masing periode yang akan datang. Titik. Diasumsikan dalam model ini bahwa pola pergerakan cenderung tetap konstan dari waktu ke waktu dan probabilitas yang ditentukan untuk satu periode dapat diperluas ke periode mendatang.

Perhitungan sumber daya manusia suatu organisasi dilakukan seperti di bawah ini:

TV = (N) r n (T) n (V)

Di mana, TV mewakili nilai saat ini dari semua karyawan di setiap peringkat.

N mewakili jumlah karyawan di setiap peringkat,

n mewakili periode waktu,

r adalah tingkat diskonto. T mewakili probabilitas.

V mewakili nilai ekonomi seorang karyawan.

Model ini mencoba menyederhanakan pengukuran nilai sumber daya manusia dengan mengambil dasar kelompok karyawan.

(6) Morse Net Benefit Model (1973):

Menurut model ini, nilai modal manusia ditentukan berdasarkan nilai sekarang dari keuntungan bersih yang diperoleh organisasi dari jasa yang diharapkan dari karyawannya di masa depan.

Ini melibatkan langkah-langkah berikut:

(i) Penentuan nilai bruto dari jasa masa depan yang akan diberikan oleh karyawan dalam kapasitasnya masing-masing maupun beroperasi dalam kelompok.

(ii) Penentuan biaya, yaitu total pembayaran di masa depan yang harus dilakukan kepada karyawan.

(iii) Perhitungan ‘manfaat bersih’ untuk akun sumber daya manusia organisasi 011 dengan mengurangkan (ii) dari (i).

(iv) Perhitungan nilai sekarang dari manfaat bersih dengan mendiskontokan pada tingkat diskonto yang telah ditentukan sebelumnya.