Akuntansi untuk Rumah Sakit (Dengan Entri Akuntansi)!

Pengantar Akuntansi Rumah Sakit:

Akuntansi rumah sakit adalah sistem akuntansi tertentu yang mengakumulasi, mengkomunikasikan dan menginterpretasikan data ekonomi historis dan proyeksi yang berguna untuk memastikan posisi keuangan dan hasil operasi rumah sakit.

Informasi berguna yang berkaitan dengan kegiatan rumah sakit disajikan dalam bentuk statistik yang bersifat historis dan, pada saat yang sama, diproyeksikan.

Informasi statistik tersebut sama pentingnya bagi pengguna manajemen internal rumah sakit maupun pihak eksternal. Di sini, akuntansi tidak lain adalah sistem informasi.

Kata ‘Akumulasi’ yang dimaksud di atas adalah proses pengelompokan dan pencatatan transaksi yang sering terjadi di rumah sakit. Meskipun berkaitan dengan beberapa operasi mekanis, namun prosedurnya hampir sama dengan badan usaha/ekonomi lainnya.

Demikian pula, ‘Komunikasi’ berarti proses pelaporan informasi yang direkam kepada pengguna akuntansi. Berbagai jenis laporan dan informasi tersedia dalam akuntansi ini. Informasi umum disajikan dengan bantuan laporan keuangan yang dikenal sebagai Akun Laba Rugi atau Akun Pendapatan dan Pengeluaran dan Neraca.

‘Interpretasi’, di sisi lain, berarti menganalisis dan mengevaluasi informasi yang dilaporkan sedemikian rupa sehingga hal yang sama dapat dengan mudah dipahami dan dimanfaatkan oleh pengguna yang dimaksudkan.

Dua jenis informasi dasar tersedia dalam akuntansi ini, yaitu, (i) Neraca—melaporkan informasi yang berkaitan dengan posisi keuangan; dan (ii) Laporan Laba Rugi— melaporkan informasi yang berkaitan dengan hasil operasi. Yang pertama diukur dari segi aset dan kewajiban rumah sakit sedangkan yang terakhir diukur dari segi pendapatan yang diperoleh dan biaya yang dikeluarkan oleh rumah sakit.

Umumnya, pendapatan rumah sakit diterima dalam bentuk langganan, donasi, jumlah yang diterima dari Trust, hibah yang diterima dari Pemerintah, dll. Selain itu, mungkin ada pendapatan lebih lanjut seperti biaya pasien, biaya operasi, perawatan khusus, obat-obatan khusus, dll. .Pendaftaran terpisah harus dibuat untuk pendapatan dan total harian juga harus dimasukkan ke dalam rekening.

Demikian pula, biaya rumah sakit termasuk amal, tunjangan kesehatan, biaya pendirian, termasuk sewa, pencetakan, alat tulis, dll. Kontrol khusus harus dilakukan untuk pembelian bahan makanan, peralatan dapur, pembelian dan penggunaan peralatan bedah, obat-obatan, dll. dengan bantuan buku besar toko yang terpisah.

Selain Neraca dan Laporan Laba Rugi tersebut di atas, buku-buku khusus tertentu juga harus dipelihara, yaitu Daftar Langganan—Daftar Langganan—Hal ini dilakukan untuk mencatat pengumpulan donasi, langganan, dll. Buku Besar Investasi—Dipelihara jika ada berbagai jenis investasi, pembelian dan penjualan yang sama, dividen dan bunga yang diterima, dll.

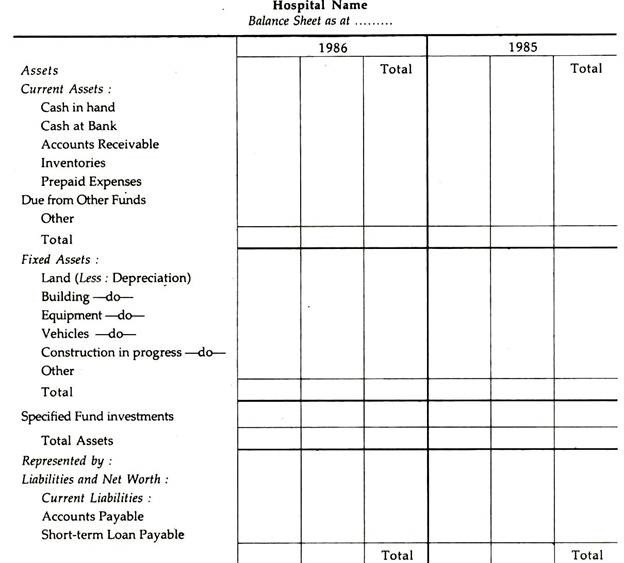

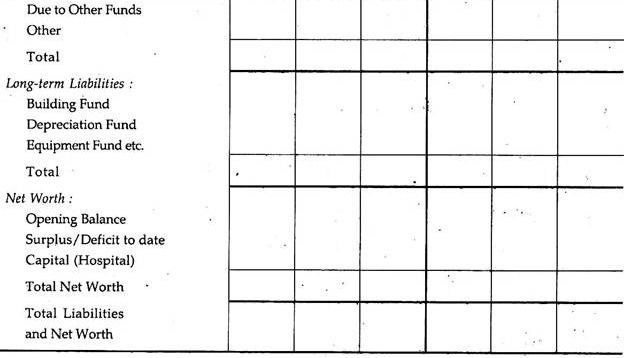

Neraca keuangan:

Karena rumah sakit adalah lembaga nirlaba, ia tidak memiliki modal saham publik. Dengan demikian, itu tidak masuk dalam lingkup Undang-Undang Perusahaan, 1956. Tentu saja, jika ada rumah sakit yang ingin mempertahankan akunnya berdasarkan Bagian I, Jadwal VI pada Undang-Undang Perusahaan, 1956, sebagaimana telah diubah pada tahun 1969, itu dapat dilakukan. .

Formulir Neraca (menunjukkan status keuangan aset, kewajiban, dan kekayaan bersih) disajikan di bawah ini yang perbandingannya dapat dengan mudah dibuat.

Bentuk Neraca:

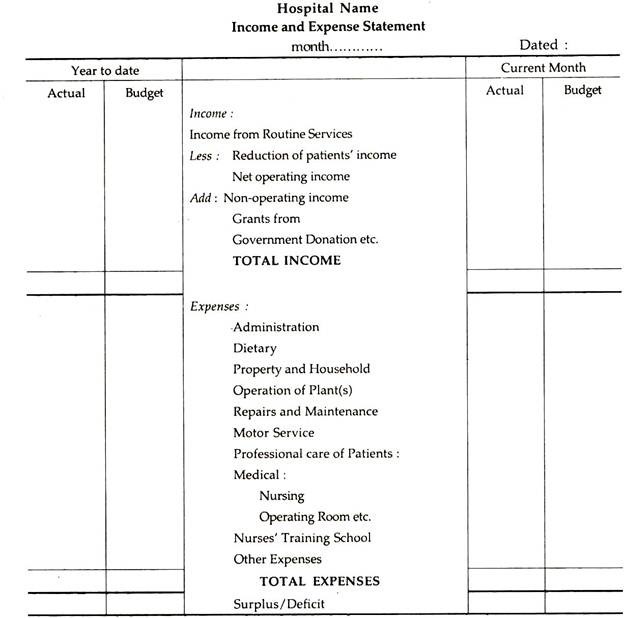

Laporan laba rugi:

Ini juga dikenal sebagai Laporan Pendapatan dan Beban. Ini mengungkapkan hasil operasi rumah sakit dan bentuknya tergantung pada kebutuhan manajemen. Pernyataan tersebut juga harus mengungkapkan angka perbandingan tahun berjalan dan tahun sebelumnya. Bentuk pernyataan harus dibuat sedemikian rupa sehingga bulan berjalan tahun ini dapat dibandingkan dengan bulan yang sama di tahun sebelumnya, atau, perbandingan dapat dibuat antara angka aktual dan anggaran.

Pengeluaran Modal dan Pendapatan:

Pengeluaran Modal—Semua pengeluaran yang dilakukan untuk perolehan aset tetap, yaitu tanah, bangunan, perabot, peralatan untuk menjalankan rumah sakit, dikenal sebagai pengeluaran modal. Meskipun digunakan terus-menerus, nilainya bertahan dalam jangka waktu yang lama. Dengan kata lain, jika manfaat dari belanja tersebut kemungkinan akan berlangsung lama, maka belanja tersebut dapat diperlakukan sebagai belanja modal.

Pengeluaran Pendapatan:

Semua pengeluaran yang dikeluarkan untuk membeli barang atau jasa misalnya, gaji, perlengkapan, pemeliharaan, perbaikan, pajak, asuransi, dll. Untuk menjalankan rumah sakit dan manfaatnya tidak mungkin dialihkan dari satu periode akuntansi ke periode akuntansi lainnya, dikenal sebagai Pengeluaran Pendapatan. Pengeluaran ini biasanya dikompensasikan dengan pendapatan periode tersebut. Pengeluaran ini ditutup dengan mentransfer ke Rekening Pendapatan dan Pengeluaran untuk memastikan hasil rumah sakit berupa defisit atau surplus.

Penyesuaian:

Mungkin ada penyesuaian tertentu yang harus disesuaikan sebelum memastikan hasil operasi, misalnya, hibah yang diterima dari Pemerintah, penagihan rekening pasien yang dihapusbukukan, penyusutan penghapusan, uang muka yang diterima dari pasien dalam ruangan, biaya dibayar di muka , pendapatan yang ditangguhkan, dll.

Bentuk Laporan Laba Rugi: