Baca artikel ini untuk mempelajari tentang analisis rasio likuiditas.

Signifikansi Rasio Likuiditas atau Analisis Likuiditas:

Rasio likuiditas memainkan peran kunci dalam menilai posisi keuangan jangka pendek suatu bisnis. Bank komersial dan kreditur jangka pendek lainnya umumnya tertarik dengan analisis semacam itu.

Namun, manajemen dapat menggunakan rasio ini untuk memastikan seberapa efisien mereka menggunakan modal kerja dalam bisnis. Pemegang saham dan pemegang surat utang dan kreditur jangka panjang lainnya dapat menggunakan rasio ini untuk menilai prospek pembayaran dividen dan bunga.

Jenis rasio ini biasanya menunjukkan kemampuan bisnis untuk memenuhi hutang yang jatuh tempo atau lancar, efisiensi manajemen dalam menggunakan modal kerja, dan program yang dicapai dalam posisi keuangan saat ini.

Rasio Likuiditas Pokok:

Rasio saat ini:

Arti:

Rasio Lancar dapat didefinisikan sebagai rasio aset lancar terhadap kewajiban lancar. Ini juga dikenal sebagai Rasio Modal Kerja atau Rasio 2:1. Ini menunjukkan hubungan antara total aset lancar dan total kewajiban lancar, dinyatakan sebagai rumus di bawah ini:

Komponen:

Aset lancar berarti uang tunai atau aset yang dapat dikonversi atau diharapkan akan dikonversi menjadi uang tunai dalam tahun akuntansi, dan kewajiban lancar adalah kewajiban yang harus dibayar dalam waktu yang sama.

Aset lancar biasanya mencakup hal-hal berikut:

Kas di tangan dan di bank, Surat Berharga atau investasi yang siap direalisasikan, Tagihan Tagihan, Buku Hutang (tidak termasuk piutang tak tertagih dan provisi), Persediaan dan Biaya Dibayar Di Muka. Kewajiban Lancar mencakup barang-barang seperti Beban yang Belum Dibayar atau yang Masih Harus Dibayar, Kreditur Bermacam-macam, Hutang Tagihan, Cerukan Bank, Penyisihan Pajak, dll.

Petunjuk umum:

Semua aset lancar dan kewajiban lancar harus dinilai dengan benar. Oleh karena itu, semua cadangan dan provisi yang dibuat harus dikurangkan dari aktiva lancar tersebut. Hutang buku yang beredar selama lebih dari 6 bulan dan alat yang longgar harus dikecualikan.

Investasi, yang mudah dipasarkan dan dimaksudkan untuk dijual dengan uang tunai harus diperlakukan sebagai aset lancar. Bahkan kewajiban jangka panjang, jika dilunasi dalam tahun akuntansi, harus diperlakukan sebagai kewajiban lancar.

Cerukan bank, kecuali secara khusus dinyatakan sebagai pengaturan permanen, harus diperlakukan sebagai kewajiban lancar. Mengenai tagihan piutang, semua tagihan (baik yang didiskonto maupun tidak) harus diperlakukan sebagai aset lancar dan pada saat yang sama, tagihan yang didiskontokan piutang harus diperlakukan sebagai kewajiban lancar.

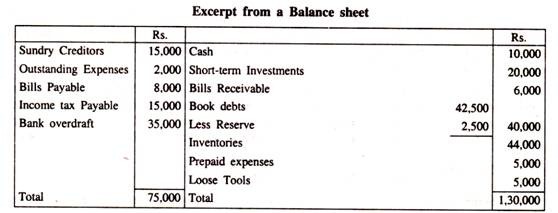

Contoh 1:

Dari yang berikut, hitung Current Ratio:

Total aktiva lancar Rp. 1, 25.000 (alat longgar harus dikecualikan). Total kewajiban lancar Rp75.000.

Current Ratio =  = 1,67 atau 5:3

= 1,67 atau 5:3

Penafsiran:

Dari rasio di atas, jelas bahwa untuk setiap kewajiban lancar senilai rupee, ada aset lancar senilai Rs.1,67. Dengan kata lain, ini berkonotasi bahwa perusahaan dapat memenuhi semua kewajiban lancarnya bahkan dengan hanya merealisasikan 60% aset lancarnya.

Meskipun 2: 1 sering disebut sebagai standar likuiditas bankir untuk bisnis, disarankan bahwa rasio lancar yang ideal bisa antara 1,5: 1 hingga 2: 1.

Signifikansi Rasio Lancar:

Rasio lancar adalah indeks stabilitas keuangan perusahaan, yaitu indeks solvabilitas teknis dan indeks kekuatan modal kerja, yang berarti kelebihan aset lancar atas kewajiban lancar.

Logika di balik rasio lancar adalah kas tidak perlu segera tersedia untuk memenuhi semua kewajiban lancar pada tanggal tertentu, tetapi harus ada prospek yang baik untuk arus masuk kas yang memadai yang ditunjukkan oleh jumlah masing-masing komponen aset lancar.

Ini terkait erat dengan konsep modal kerja. Rasio lancar yang tinggi adalah jaminan bahwa perusahaan akan memiliki dana yang cukup untuk membayar kewajiban lancar dan pembayaran lancar lainnya.

Namun, batasan utama rasio lancar adalah gagal menunjukkan likuiditas masing-masing komponen aset lancar.

Sebagai contoh, rasio lancar yang tinggi karena persediaan yang besar tidak dapat dianggap sebagai indeks likuiditas karena saldo kas dan bank yang besar.

Bahkan jika rasionya menguntungkan, perusahaan mungkin berada dalam kesulitan keuangan karena lebih banyak stok dan barang dalam proses, yang tidak mudah dikonversi menjadi uang tunai dan oleh karena itu, mungkin memiliki lebih sedikit uang tunai untuk melunasi kewajiban lancar.

Oleh karena itu, disarankan agar rasio lancar tidak digunakan sebagai satu-satunya indeks solvabilitas jangka pendek.

Rasio cair:

Arti:

Rasio Likuid dapat didefinisikan sebagai rasio aset likuid terhadap kewajiban likuid atau kewajiban lancar. Ini berkaitan dengan hubungan antara aset likuid dan kewajiban likuid atau lancar.

Istilah lain yang digunakan untuk rasio cair adalah ‘Rasio Cepat’ dan ‘Rasio Uji Asam’. Untuk tujuan perhitungan, aset lancar dan kewajiban lancar dapat diklasifikasikan sebagai berikut:

Aset lancar:

(a) Aset Likuid, dan

(b) Aset Ditangguhkan.

Kewajiban Lancar:

(a) Liabilitas Likuid, dan

(b) Kewajiban Ditangguhkan.

Menetapkan aturan sederhana bahwa semua aset dan liabilitas adalah likuid jika diharapkan dapat direalisasikan atau dibayar dalam waktu satu bulan dapat membuat klasifikasi ini, jika tidak, mereka termasuk dalam kategori ‘ditangguhkan’.

Namun, kriteria untuk klasifikasi tersebut bergantung pada tujuan penggunaan rasio cair.

Komponen:

Aset likuid biasanya meliputi uang tunai, bank, berbagai debitur, tagihan piutang, dan investasi jangka pendek atau surat berharga. Dengan kata lain, aset lancar dikurangi persediaan dan biaya dibayar di muka.

Dengan cara yang sama, kewajiban likuid adalah kewajiban lancar dikurangi cerukan bank dan pendapatan yang diterima di muka.

Rumusnya adalah sebagai berikut:

Beberapa otoritas merekomendasikan bahwa rasio likuid dapat dihitung dengan membandingkan kewajiban lancar dengan aset likuid.

Petunjuk umum:

Semua pedoman yang berlaku untuk perhitungan rasio lancar juga berlaku untuk perhitungan rasio likuid. Artinya, aset lancar dan kewajiban lancar harus dinilai dengan benar dan sifat aset harus tetap diperhatikan.

Contoh 2:

Dari angka yang diberikan dalam Contoh 1, rasio likuid dapat dihitung sebagai berikut:

Aset likuid = Aset lancar dikurangi persediaan dan biaya dibayar di muka.

= Rp. 1.25.000 dikurangi (Rp44.000 + Rp5.000) = Rp76.000

Liabilitas likuid = Liabilitas lancar dikurangi cerukan Bank

= Rp75.000 dikurangi Rp35.000 = Rp40.000

Penafsiran:

Rasio tersebut menunjukkan bahwa dengan merealisasikan debitur, investasi jangka pendek dan tagihan tagihan pada nilai nominalnya bersama dengan saldo kas dan bank, perusahaan dapat melunasi semua kewajiban likuid.

Dengan kata lain, perusahaan dapat memenuhi kewajiban likuidnya tanpa harus menjual persediaan.

Dibandingkan dengan rasio standar 1:1 untuk rasio cair, rasio sebenarnya yaitu 1,9:1 sangat baik.

Namun, mempertahankan rasio yang sangat tinggi secara terus menerus juga dapat menunjukkan terlalu banyak sumber daya kas yang menganggur.

Signifikansi Rasio Likuid:

Rasio Likuid adalah pengujian likuiditas yang lebih ketat daripada rasio lancar. Perbandingan rasio lancar dengan rasio likuid akan menunjukkan tingkat persediaan yang ditahan.

Rasio cairan yang tinggi dibandingkan dengan rasio saat ini dapat mengindikasikan kekurangan stok sementara rasio cairan yang rendah dapat mengindikasikan kelebihan stok.

Bila digunakan bersamaan dengan rasio lancar, rasio likuid memberikan gambaran yang lebih baik tentang kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dari aset jangka pendek. Namun, sulit untuk menetapkan standar tanpa penyelidikan lebih lanjut.

Standar yang masuk akal untuk rasio likuid dapat bervariasi dari musim ke musim dan juga dari bisnis ke bisnis. Sebagai contoh, sebuah perusahaan manufaktur mungkin memiliki rasio likuid yang lemah pada saat kemakmuran, karena aktivitas yang meningkat dapat menghasilkan saham yang sangat besar dan memegang lebih sedikit uang tunai.

Oleh karena itu, harus diingat ketika sampai pada kesimpulan bahwa meskipun secara teknis persediaan tidak segera tersedia untuk memenuhi kewajiban lancar, sampai batas tertentu, mereka menghasilkan uang tunai selama kegiatan bisnis normal.

Persediaan dikonversi menjadi kas, debitur, dan tagihan piutang ketika dijual dalam kegiatan usaha biasa. Meskipun rasio ini merupakan peningkatan dari rasio lancar, interpretasi rasio ini juga mengalami keterbatasan rasio lancar yang sama.

Rasio Likuiditas Mutlak:

Likuiditas absolut diwakili oleh uang tunai dan hampir tunai. Oleh karena itu, dalam perhitungan rasio ini, hanya aset likuid absolut yang dibandingkan dengan liabilitas likuid.

Aset ini biasanya termasuk uang tunai, bank, dan surat berharga. Perlu diperhatikan bahwa piutang dikeluarkan dari daftar aset likuid.

Rumus:

Rasio ini menjadi penting hanya jika digunakan bersamaan dengan dua rasio pertama. Standar 0,5: 1 dianggap sebagai norma yang dapat diterima untuk rasio ini.

Dengan kata lain, rasio ini menunjukkan bahwa aset likuid absolut senilai 50 paise cukup untuk memenuhi kewajiban likuid senilai satu rupee. Namun, rasio ini tidak banyak digunakan.

Rasio Lancar, Rasio Likuid, dan Rasio Likuiditas Mutlak secara umum menunjukkan kecukupan aktiva lancar untuk memenuhi kewajiban lancar. Ini adalah salah satu dimensi analisis likuiditas.

Dimensi likuiditas lainnya adalah penentuan tingkat di mana berbagai aset jangka pendek dikonversi menjadi uang tunai. Rasio penting di bawah kategori sekunder adalah sebagai berikut:

Rasio Perputaran Debitur:

Debitur atau Piutang biasanya mencakup debitur galanya dan wesel tagih (B/R) dan merupakan bagian penjualan kredit yang tidak tertagih. Omzet di sini mengacu pada penjualan kredit.

Piutang merupakan komponen penting dari aset lancar dan oleh karena itu kualitas piutang lebih menentukan likuiditas perusahaan.

Rasio ini dapat dihitung dengan dua cara sebagai berikut:

Komponen:

Hutang buku dan B/R, yang timbul dari penjualan kredit, harus dipertimbangkan. Menambahkan saldo pembukaan dan penutupan Hutang Buku dan B/R dan kemudian membagi hasilnya dengan dua dapat mencapai jumlah rata-rata.

Perlu dicatat bahwa penyisihan piutang tak tertagih tidak boleh dipotong karena dapat menimbulkan kesan bahwa sejumlah piutang telah tertagih. Ketika angka penjualan kredit tidak diberikan, total penjualan dapat dipertimbangkan untuk perhitungan.

Rasio Perputaran Piutang, bila dihitung dalam hitungan hari atau bulan, dikenal sebagai Periode Penagihan Rata-Rata atau Periode Penagihan Hutang.

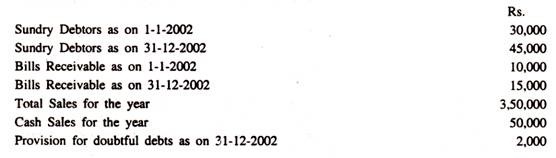

Contoh 3:

Dari rincian berikut hitung Rasio Perputaran Debitur dan Periode Penagihan Rata-Rata:

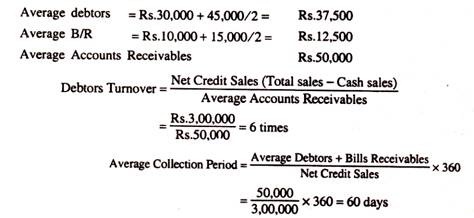

Penyelesaian:

(Ini dapat diasumsikan untuk jumlah hari dalam setahun sebagai 360 atau 365)

Sebenarnya kedua rasio ini saling terkait. Rasio Perputaran Debitur dapat diperoleh dengan membagi jumlah hari dalam setahun dengan periode penagihan rata-rata (yaitu 360 hari/60 hari = 6). Dapat dicatat bahwa penyisihan piutang tak tertagih belum dipertimbangkan untuk perhitungan.

Makna:

Rata-rata jangka waktu penagihan menunjukkan kualitas debitur dengan mengukur cepat atau lambatnya proses penagihan. Periode penagihan yang lebih pendek menunjukkan pembayaran yang cepat oleh debitur, sedangkan periode yang lebih lama menyiratkan kinerja penagihan kredit yang terlalu liberal dan tidak efisien.

Untuk mengukur efisiensi departemen penagihan kredit, hal ini harus dibandingkan dengan rata-rata industri. Seharusnya tidak terlalu liberal atau terlalu membatasi.

Ketika kebijakan kredit liberal dapat menghasilkan lebih banyak kredit macet dan investasi berlebihan dalam piutang, kebijakan restriktif dapat menghasilkan penjualan yang lebih rendah dan laba yang dihasilkan lebih rendah.

Sangat sulit untuk menetapkan periode penagihan standar karena bergantung pada sejumlah faktor seperti karakter musiman bisnis, sifat industri, kebijakan kredit perusahaan, dll.

Namun, ini adalah pemeriksaan tambahan yang baik untuk digunakan untuk menilai kecukupan rasio lancar.

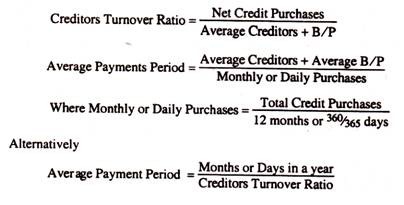

Rasio Perputaran Kreditur:

Rasio ini mirip dengan Rasio Perputaran Piutang. Ini membandingkan Hutang Usaha dengan total pembelian kredit. Ini menandakan jangka waktu kredit yang dinikmati oleh perusahaan dalam membayar kreditur.

Hutang Dagang mencakup kreditur bermacam-macam dan hutang tagihan (B/P). Itu dihitung sebagai berikut:

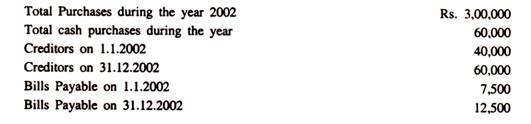

Contoh 4:

Dari keterangan berikut, hitung Rasio Perputaran Kreditur:

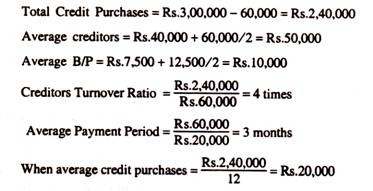

Penyelesaian:

Makna:

Rasio perputaran kreditur yang tinggi menandakan bahwa kreditur dibayar segera sehingga meningkatkan kelayakan kredit perusahaan. Rasio yang sangat rendah dapat menandakan bahwa perusahaan tidak memanfaatkan sepenuhnya fasilitas kredit yang diizinkan oleh kreditur.

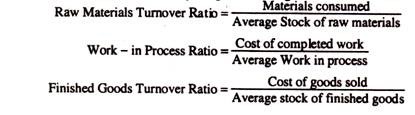

Rasio Perputaran Persediaan:

Arti:

Rasio Perputaran Persediaan adalah rasio yang menetapkan hubungan antara Harga Pokok Penjualan dan Persediaan Rata-Rata. Ini juga dikenal sebagai Rasio Perputaran Saham. Rasio ini menunjukkan apakah investasi dalam persediaan masih dalam batas yang wajar atau tidak.

Selain menjadi indeks likuiditas suatu perusahaan yang menunjukkan tingkat di mana persediaan dikonversi menjadi penjualan dan kemudian menjadi uang tunai, rasio ini membantu manajer keuangan untuk mengevaluasi kebijakan persediaan.

Komponen:

Persediaan rata-rata dan Harga pokok penjualan adalah konstituen dari rasio. Ketika angka inventaris bulanan tersedia, inventaris rata-rata dihitung dengan mengambil tingkat inventaris pada tanggal pembukaan

ditambah tingkat inventaris pada akhir setiap bulan, menjumlahkannya, lalu membaginya dengan tiga belas.

Jika angka bulanan tidak tersedia, maka penjumlahan dapat menurunkan rata-rata tingkat stok persediaan pada tanggal pembukaan dan penutupan dan membaginya dengan dua. Mengenai penjualan, rasio paling baik diungkapkan ketika persediaan rata-rata dibandingkan dengan harga pokok penjualan.

Namun, jika harga pokok barang tidak diketahui, rasio penjualan bersih (penjualan dikurangi pengembalian) terhadap persediaan rata-rata dapat digunakan sebagai pengganti.

Beberapa perusahaan, seperti department store, yang menilai persediaan pada harga jual dengan metode eceran, dapat menghitung rasio ini dengan membandingkan penjualan bersih dengan rata-rata persediaan pada harga jual.

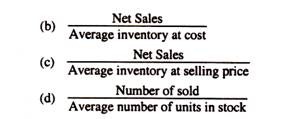

Rumus:

Rasio Perputaran Saham dapat dihitung dengan menggunakan salah satu dari rumus berikut:

Agar lebih realistis rasio harus dihitung dengan menggunakan satuan yang sama seperti pembilang dan penyebut. Dengan demikian, rumus pertama (baik dari segi biaya) dan ketiga (keduanya dengan harga jual) dapat dianggap lebih logis.

Namun, yang kedua dapat digunakan di mana harga pokok barang tidak diketahui. Formula keempat berguna terutama untuk menghilangkan pengaruh perubahan harga.

Ketika persediaan terdiri dari lebih banyak jenis barang seperti bahan baku, barang dalam proses dan barang jadi, akan berguna untuk memecah rasio perputaran persediaan menjadi bagian-bagian penyusun utamanya untuk menghasilkan efisiensi atau inefisiensi di berbagai titik.

Dalam kasus tersebut, rasio perputaran persediaan dan bagian penyusunnya dapat dihitung sebagai berikut:

Catatan:

Persediaan rata-rata dihitung dengan mengambil tingkat stok barang jadi, bahan baku, dan barang dalam proses pada tanggal pembukaan dan penutupan.

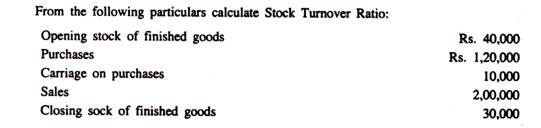

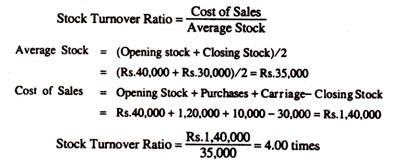

Contoh 5:

Dari keterangan berikut, hitung Rasio Perputaran Saham:

Penyelesaian:

Makna:

Rasio Perputaran Persediaan adalah alat yang efektif untuk mengukur likuiditas persediaan dan dengan demikian untuk menghindari bahaya overstocking sebagai awal dari pemanfaatan sumber daya perusahaan secara efisien.

Sementara Rasio Perputaran Persediaan yang tinggi menunjukkan penjualan yang cepat, rasio perputaran yang rendah mungkin mencerminkan bisnis yang membosankan, investasi berlebihan dalam persediaan, akumulasi stok yang besar, dll.

Namun, harus diingat bahwa rasio-rasio ini, berdiri sendiri, sama sekali tidak berarti apa-apa. Oleh karena itu, untuk analisis yang bermakna, mereka harus dibandingkan dengan rasio serupa pada periode sebelumnya, atau dengan rasio perusahaan serupa lainnya.

Sangat sulit untuk menetapkan standar rasio ini karena akan berbeda dari satu industri ke industri lainnya. Ini juga merupakan indeks profitabilitas, di mana rasio yang tinggi menandakan lebih banyak keuntungan; rasio yang rendah menandakan keuntungan yang rendah.

Terkadang rasio perputaran persediaan yang tinggi mungkin tidak disertai dengan keuntungan yang relatif tinggi atau keuntungan dapat dikorbankan untuk mendongkrak volume penjualan dengan menurunkan harga jual. Demikian pula, rasio perputaran yang tinggi mungkin disebabkan oleh kurangnya investasi dalam persediaan.

Tindakan pencegahan:

Interpretasi rasio perputaran persediaan harus selalu dilakukan mengingat keadaan yang kompleks, yang berkaitan dengan perumusan kebijakan persediaan.

Ketika rasio jatuh dari standar, alasan untuk hasil tersebut harus dipastikan, dan kemudian kesimpulan dapat diambil.

Faktor-faktor berikut dapat dipertimbangkan saat menggunakan rasio perputaran persediaan:

Tren harga:

Kenaikan atau penurunan harga akan berpengaruh pada persediaan.

Volume bisnis:

Tren peningkatan volume bisnis mungkin memerlukan persediaan yang besar, dan sebaliknya.

Kondisi Pasokan:

Kondisi kelangkaan dapat memaksa perusahaan untuk menumpuk stok untuk kebutuhan masa depan.

Kondisi musiman:

Jumlah inventaris mungkin berbeda di antara musim. Oleh karena itu, sifat musim, yaitu musim sepi atau musim sibuk di mana nilai inventaris termasuk, harus dipertimbangkan dengan baik.

Rasio Perputaran Kas:

Rasio ini menghubungkan saldo kas dan bank rata-rata dengan total pembayaran kas dan cek. Ini akan menunjukkan apakah saldo kas dan bank selaras dengan pembayaran aktual.

Rumus:

Makna:

Rasio ini mengukur efisiensi pengelolaan kas. Rasio yang tinggi dapat menunjukkan bahwa saldo kas dan bank yang disimpan terlalu rendah, sedangkan rasio yang rendah dapat menunjukkan bahwa saldo terlalu tinggi, yang menandakan inefisiensi pengelolaan kas.

Menetapkan standar sangat sulit karena akan menjadi masalah bagi manajemen untuk memutuskan tentang saldo kas dan bank yang tepat, dengan mempertimbangkan kemungkinan persyaratan di masa depan, yang mungkin berbeda dari waktu ke waktu, dan dari bisnis ke bisnis.