Baca artikel ini untuk mempelajari tentang analisis rasio profitabilitas.

Signifikansi Rasio Profitabilitas:

Profitabilitas adalah ukuran efisiensi dan kontrol. Ini menunjukkan efisiensi atau efektivitas operasi bisnis yang dijalankan. Kinerja operasional yang buruk dapat mengakibatkan penjualan yang buruk dan, oleh karena itu, keuntungan yang rendah.

Profitabilitas yang rendah mungkin karena kurangnya kontrol atas biaya yang mengakibatkan keuntungan rendah. Rasio Profitabilitas digunakan oleh manajemen untuk menilai seberapa efisien mereka menjalankan operasi bisnis. Profitabilitas adalah basis utama untuk likuiditas dan juga solvabilitas.

Kreditur, bank, dan lembaga keuangan tertarik pada rasio profitabilitas karena menunjukkan likuiditas atau kapasitas bisnis untuk memenuhi kewajiban bunga, dan keuntungan yang teratur dan lebih baik untuk meningkatkan posisi solvabilitas bisnis dalam jangka panjang.

Pemilik tertarik pada profitabilitas karena mereka menunjukkan pertumbuhan dan juga tingkat pengembalian investasi mereka. Jumlah dan tingkat keuntungan yang diperoleh tergantung pada jumlah investasi yang dilakukan.

Oleh karena itu, rasio profitabilitas dihitung dengan menghubungkan laba baik dengan penjualan atau investasi.

Rasio Profitabilitas Pokok:

Rasio profitabilitas dihitung dengan mengaitkan laba baik dengan penjualan atau investasi.

Rasio profitabilitas berdasarkan penjualan adalah sebagai berikut:

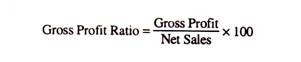

Rasio Laba Kotor (GPR):

Arti:

GP Ratio adalah rasio laba kotor terhadap penjualan bersih yang dinyatakan dalam persentase. Ini mengungkapkan hubungan antara margin laba kotor dan penjualan. Komponen dasarnya adalah laba kotor dan penjualan. Penjualan Bersih berarti total penjualan dikurangi retur penjualan.

Laba kotor akan menjadi perbedaan antara penjualan bersih dan harga pokok penjualan. Harga pokok penjualan dalam kasus perdagangan akan sama dengan stok awal ditambah pembelian dan semua biaya langsung yang berkaitan dengan pembelian (yaitu, semua biaya yang dibebankan pada a/c perdagangan) dikurangi stok penutupan.

Dalam kasus masalah manufaktur, itu akan sama dengan stok awal ditambah biaya produksi dikurangi stok akhir.

Rumus:

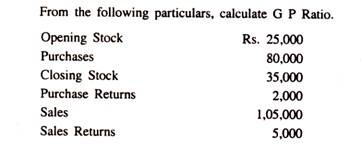

Contoh 1:

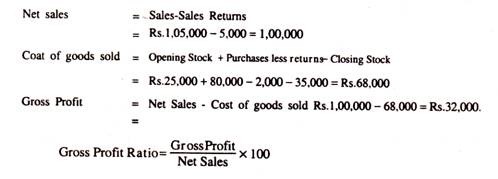

Penyelesaian:

Makna:

Rasio GP dapat menunjukkan sejauh mana harga jual barang per unit dapat dikurangi tanpa menimbulkan kerugian pada operasi. Penting untuk memastikan apakah rata-rata mark up atas barang yang dijual dipertahankan. Tidak ada Rasio GP standar untuk evaluasi.

Tren yang diamati dapat digunakan untuk analisis. Namun, laba kotor yang diperoleh harus cukup untuk menutupi semua biaya operasional dan untuk membangun cadangan setelah membayar semua beban bunga tetap dan dividen.

Faktor-faktor yang Mempengaruhi Rasio Laba Kotor:

Perlu diperhatikan bahwa peningkatan rasio GP mungkin disebabkan oleh faktor-faktor berikut:

(a) Kenaikan harga jual barang yang dijual tanpa disertai kenaikan harga pokok penjualan.

(b) Penurunan harga pokok penjualan tanpa disertai penurunan harga jual.

(c) Penghapusan faktur pembelian dari rekening.

(d) Under-valuation dari pembukaan saham atau over-valuasi dari penutupan saham.

Di sisi lain, penurunan Rasio GP mungkin disebabkan oleh faktor-faktor berikut:

(a) Penurunan harga jual barang yang dijual tanpa disertai penurunan harga pokok penjualan.

(b) Kenaikan harga pokok penjualan tanpa kenaikan harga jual.

(c) Kebijakan pembelian atau mark-up yang tidak menguntungkan

(d) Ketidakmampuan manajemen untuk meningkatkan volume penjualan, atau penghilangan penjualan

(e) Over-valuation dari pembukaan saham atau under-valuation dari penutupan saham

Oleh karena itu, analisis margin GP harus dilakukan berdasarkan informasi ringan yang berkaitan dengan pembelian, mark-up dan markdown, kredit dan penagihan serta kebijakan merchandising. Namun, item informasi ini mungkin tidak tersedia dengan mudah bagi analis eksternal.

Rasio Laba Bersih (Rasio NP):

Ini adalah rasio laba bersih atau laba setelah pajak terhadap penjualan bersih. Laba Bersih seperti yang digunakan di sini, adalah saldo Akun Laba Rugi, yang didapat setelah mempertimbangkan semua pendapatan non-operasional seperti bunga investasi, dividen yang diterima, dll., Dan semua biaya non-operasional seperti kerugian penjualan investasi. , provisi untuk kewajiban kontinjensi, dll.

Rumus:

Ini digunakan sebagai ukuran profitabilitas keseluruhan dan berguna bagi pemilik. Ini adalah indeks efisiensi sekaligus profitabilitas bila digunakan bersama dengan Rasio GP dan Rasio Operasi.

Rasio Operasi (Rasio OR):

Ini adalah rasio biaya operasi terhadap penjualan bersih. Istilah ‘biaya operasi’ mengacu pada harga pokok penjualan ditambah biaya operasi. Hal ini berkaitan erat dengan rasio laba usaha terhadap penjualan bersih. Misalnya, jika rasio operasi adalah 80%, maka rasio laba operasi akan menjadi 20% (yaitu, 1 – rasio biaya operasi).

Komponen:

Item utama adalah biaya operasi dan penjualan bersih. Biaya operasional biasanya mencakup hal-hal berikut:

(a) Biaya kantor dan administrasi;

(b) Beban penjualan dan distribusi.

Biaya keuangan seperti bunga, provisi perpajakan, dll., umumnya dikecualikan dari biaya operasional.

Rumus:

Bentuk alternatif dari rasio ini dapat dinyatakan sebagai berikut:

Perhitungan salah satu dari dua ini akan cukup, karena yang lain dapat ditemukan dengan mengurangkan yang pertama dari 100.

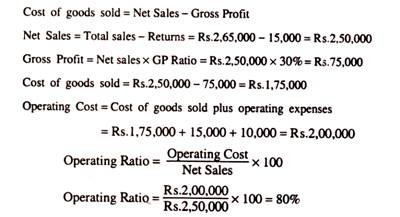

Contoh 2:

Hitung Rasio Operasi dari keterangan berikut:

Penyelesaian:

Makna:

Rasio ini menunjukkan efisiensi operasional dimana bisnis dijalankan. Ini menunjukkan persentase penjualan bersih yang diserap oleh harga pokok penjualan dan biaya operasi.

Oleh karena itu, semakin rendah rasio operasi, semakin tinggi laba operasi. Sementara rasio berfungsi sebagai indeks efisiensi keseluruhan, kegunaannya dibatasi oleh sejumlah faktor keuangan dan luar biasa.

Saat menginterpretasikan rasio, penting untuk dicatat bahwa perubahan keputusan manajemen dapat menciptakan kemungkinan variasi biaya dari tahun ke tahun, atau perusahaan ke perusahaan.

Rasio operasi berkisar antara 75% dan 85% umumnya dianggap sebagai standar untuk urusan manufaktur.

Manajemen tidak perlu khawatir hanya ketika rasio operasi meningkat. Jika rasio operasi turun, sedangkan harga jual per unit tetap sama, itu mungkin merupakan jumlah total efisiensi di beberapa departemen, dan inefisiensi di departemen lain.

Manajemen yang dinamis harus tertarik untuk membuat analisis lengkap. Oleh karena itu perlu untuk memeriksa masing-masing komponen rasio operasi ke dalam berbagai rasio biaya.

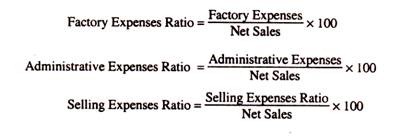

Rasio Pengeluaran:

Rasio ini melengkapi informasi yang diberikan oleh rasio operasi. Beberapa rasio pengeluaran yang penting adalah sebagai berikut: