Baca artikel ini untuk mempelajari tentang Analisis Volume Keuntungan!

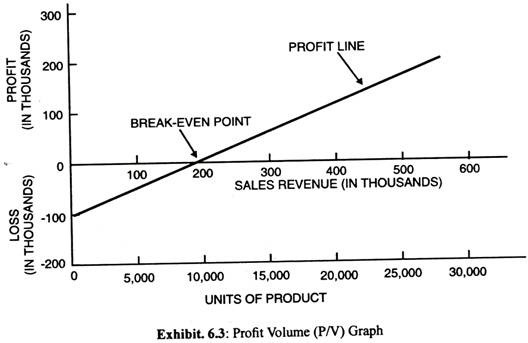

Grafik AP/V terkadang digunakan sebagai pengganti atau bersama dengan grafik titik impas. Keuntungan dan kerugian diberikan dalam skala vertikal, dan unit produk, pendapatan penjualan, atau persentase aktivitas diberikan dalam garis horizontal. Garis horizontal digambar pada grafik untuk memisahkan keuntungan dari kerugian.

Keuntungan dan kerugian di berbagai tingkat penjualan diplot dan dihubungkan dengan garis keuntungan. Titik impas diukur pada titik di mana garis laba berpotongan dengan garis horizontal. Grafik PV mungkin lebih disukai daripada grafik titik impas karena keuntungan dan kerugian pada setiap titik dapat dibaca langsung dari skala vertikal, tetapi grafik P/V tidak secara jelas menunjukkan bagaimana biaya bervariasi menurut aktivitas.

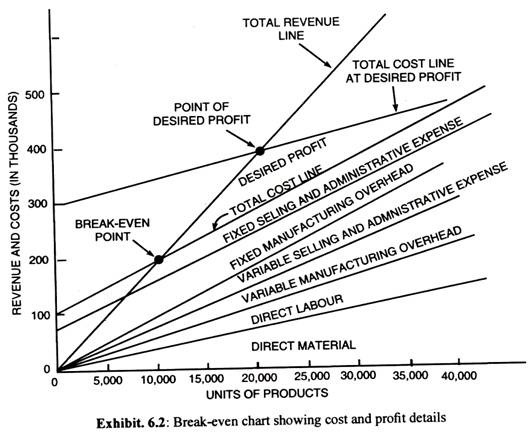

Data yang digunakan sebelumnya untuk menyiapkan grafik titik impas juga digunakan dalam menyiapkan grafik P/V (lihat Tampilan 6.3):

Asumsi Dasar dalam Analisis CVP:

Analisis CVP didasarkan pada beberapa asumsi.

Apakah pendapatan dihitung dengan konsep perhitungan biaya penyerapan atau marjinal (variabel), asumsi ini mencakup hal-hal berikut:

- Harga jual dan kebijakan harga akan tetap konstan di semua tingkat penjualan; tidak ada diskon kuantitas yang diasumsikan tersedia. Jika ini tidak benar, pendapatan penjualan tidak dapat digambarkan sebagai garis lurus.

- Semua biaya dan pengeluaran dapat dipisahkan menjadi komponen tetap dan variabel.

- Total biaya tetap konstan pada semua tingkat penjualan; biaya variabel per unit tetap sama dan ada hubungan langsung antara biaya dan volume. Jika ini tidak benar, garis lurus tidak dapat ditarik.

- Jumlah produksi dan penjualan sama.

- Kebijakan manajerial, metode teknologi, dan efisiensi manusia dan mesin tidak akan berubah dan pengendalian biaya tidak akan diperkuat atau diperlemah.

- Volume dianggap sebagai satu-satunya faktor penting yang mempengaruhi perilaku biaya; faktor-faktor lain yang mempengaruhi seperti harga satuan, bauran penjualan, pemogokan tenaga kerja, dan metodologi produksi diabaikan. Setiap perubahan dalam perilaku biaya akan memerlukan perubahan titik impas.

- Jika beberapa produk diproduksi oleh perusahaan, bauran penjualan harus tetap tidak berubah. Artinya, perhitungan titik impas dalam kasus beberapa produk menentukan sebelumnya jumlah unit yang akan dijual untuk setiap produk. Bauran penjualan multiproduk ini harus tetap tidak berubah.