Baca artikel ini untuk mengetahui jenis dan format laporan keuangan Asuransi Umum!

Jenis Asuransi Umum:

Asuransi umum dibagi menjadi:

(api

(b) Kecelakaan, dan

(c) Kelautan.

Asuransi Umum dikendalikan dan dilakukan oleh Perusahaan Asuransi Umum India sebelum pembentukan Otoritas Pengaturan dan Pengembangan Asuransi (IRDA) pada tahun 2002. Perusahaan Asuransi Umum menyiapkan akun (Pendapatan) untuk setiap unit individu. Polis Asuransi Umum dikeluarkan untuk waktu yang singkat, katakanlah, selama satu tahun, tetapi dapat diperbarui. Kebijakan diterbitkan setiap tanggal dalam setahun.

Dalam asuransi umum, tanggung jawab penanggung timbul hanya jika tertanggung menderita kerugian yang disebabkan oleh sebab-sebab tertentu dan, oleh karena itu, ia akan mendapat ganti rugi. Jika tidak terjadi kerugian maka tidak timbul masalah ganti rugi dan premi yang telah dibayarkan tidak akan dialihkan untuk periode berikutnya; agak sama akan kedaluwarsa dan tidak akan disesuaikan.

Asuransi Kelautan:

Kontrak asuransi pelayaran adalah perjanjian dimana penanggung berjanji untuk mengganti kerugian tertanggung dengan cara dan sejauh yang disepakati, terhadap kerugian laut. Dengan kata lain, itu adalah kontrak yang melindungi tertanggung dari kerugian di perairan pedalaman atau risiko darat yang mungkin terkait dengan pelayaran laut mana pun—Bagian 4(i). Singkatnya, kebijakan ini dapat mencakup kapal selama pembangunan atau peluncuran kapal atau petualangan apa pun yang serupa dengan petualangan laut.

Asuransi kebakaran:

Demikian pula, asuransi kebakaran berarti asuransi terhadap kerugian yang disebabkan oleh kebakaran. Bisnis Asuransi Kebakaran berarti bisnis yang mempengaruhi, selain secara kebetulan untuk beberapa kelas bisnis lain, kontrak asuransi terhadap kerugian oleh atau insidental dari kebakaran atau kejadian lain yang biasanya termasuk di antara risiko yang diasuransikan dalam polis asuransi kebakaran – Sec. 2(6A).

Asuransi Kecelakaan:

Selain Asuransi Jiwa, Asuransi Kelautan dan Kebakaran.

Seperti Perusahaan Asuransi Jiwa, di asuransi umum juga sejak April 2000 sejumlah pemain swasta telah masuk ke lapangan:

(a) Tate AIG General Insurance;

(b) Perusahaan Asuransi Umum Reliance

(c) Asuransi Umum HDFC-Chubb;

(d) Bajaj Alliance General Insurance Co. Ltd.;

(e) Royal Sundaram Alliance Insurance Co. Ltd.

(f) IFFCO Tokyo General Insurance Co. Ltd.

(g) ICICI Lombard General Insurance Co. Ltd.

(h) Export Credit Guarantee Corporation Ltd. dll.

Pada tahun 1971, General Insurance Corporation of India didirikan yang merupakan perusahaan induk dari:

(i) National Insurance Co. Ltd.;

(ii) United India Insurance Co. Ltd. dan

(iii) The New India Assurance Co. Ltd.

Namun, sejak Desember 2000, GIC menjadi Perusahaan Asuransi Umum Nasional.

Dengan demikian, mereka diperlakukan sebagai perusahaan asuransi independen.

Kerangka Regulasi:

Saat menyiapkan dan menyajikan akun untuk perusahaan asuransi, berbagai aturan dan peraturan harus dipertimbangkan.

Undang-Undang dan Peraturan berikut harus dipertimbangkan:

(a) Undang-Undang Asuransi, 1938;

(b) UU Perusahaan, 1956;

(c) Undang-undang Bisnis Asuransi Umum (Nasionalisasi), 1972;

(d) Otoritas Pengaturan dan Pengembangan Asuransi, 1999;

(e) Peraturan Otoritas Pengaturan dan Pengembangan Asuransi, 2002.

Penerapan Standar Akuntansi:

Sambil menyiapkan Rekening Penerimaan dan Pembayaran, Rekening Laba Rugi dan Neraca perusahaan Asuransi, rekomendasi Standar Akuntansi India (A3) yang disusun oleh ICAI harus diikuti dengan ketat sejauh mungkin, kepada Perusahaan Asuransi Umum dengan pengecualian dari

(i) SA 3 (Laporan Arus Kas) yang akan disusun hanya dengan Metode Langsung.

(ii) AS 13 (Akuntansi Investasi)—tidak akan dipertimbangkan.

(iii) AS 17 (Segment Reporting)—diterapkan secara umum tanpa mempertimbangkan kelas Keamanan.

Laporan Keuangan Perusahaan Asuransi Umum:

Laporan keuangan perusahaan asuransi umum harus sesuai dengan peraturan IRDA, Schedule B.

Ini memiliki tiga bagian: yaitu:

(a) Akun Pendapatan;

(b) Rekening Laba Rugi, dan

(c) Neraca.

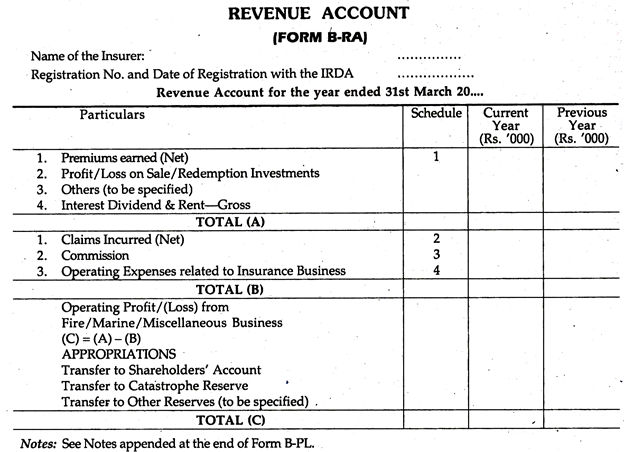

A. Rekening Pendapatan (Formulir B-RA):

Rekening Pendapatan perusahaan asuransi umum harus disiapkan sesuai dengan peraturan IRDA, Peraturan 2002, sesuai persyaratan Jadwal B. Telah disebutkan di atas bahwa Rekening Pendapatan terpisah harus disiapkan untuk masing-masing unit yaitu untuk Marine , Kebakaran, dan Kecelakaan.

Akun pendapatan individu ini akan menyoroti hasil operasi masing-masing unit untuk periode akuntansi tertentu. Ini juga mengungkapkan pendapatan dan pengeluaran masing-masing unit individu. Seperti Rekening Pendapatan dari perusahaan asuransi jiwa, Rekening Pendapatan disiapkan di bawah Mercantile System of Accounting.

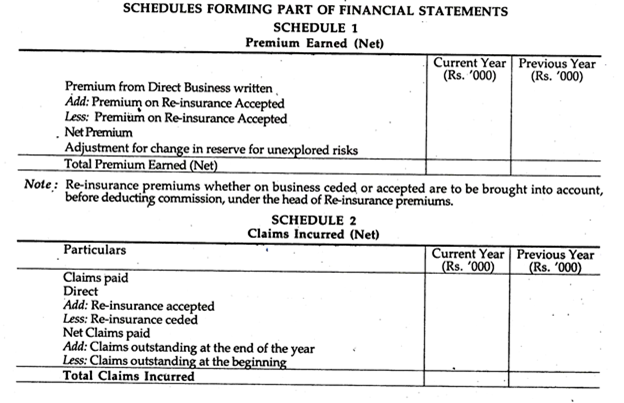

Item yang muncul di Akun Pendapatan:

Premi :

Telah disebutkan di atas bahwa polis asuransi umum diterbitkan untuk waktu yang singkat, katakanlah setahun. Akibatnya, banyak dari mereka mungkin tidak kedaluwarsa pada akhir tahun. Oleh karena itu, seluruh premi yang diterima tidak dapat diperlakukan sebagai penghasilan tahun berjalan saja. Sebagian dari jumlah itu harus dibawa ke tahun depan untuk menutupi risiko yang belum kadaluarsa. Inilah yang dikenal sebagai Reserve for Unexpired Risks.

Sesuai Jadwal IIB dari IRDA, Cadangan untuk Risiko yang Belum Kedaluwarsa harus disediakan untuk premi bersih yang diterima sebagai:

(a) 50% untuk usaha Asuransi Kebakaran;

(b) 50% untuk usaha Asuransi Lain-lain;

(c) 50% untuk usaha Asuransi Kapal selain dari usaha Rangka Kapal, dan

(d) 100% untuk usaha Marine Hull.

Selain hal di atas, jika ada perusahaan yang ingin mempertahankan lebih dari level ini, ia dapat melakukannya. Hal yang sama dikenal sebagai Cadangan Tambahan.

Ilustrasi 1:

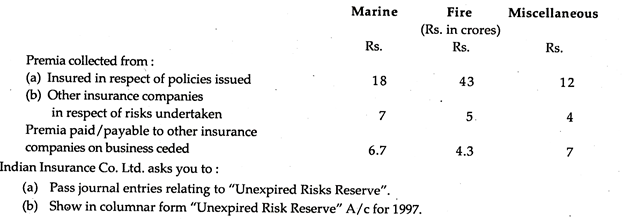

Indian Insurance Co. Ltd. memberi Anda informasi berikut:

(i) Pada tanggal 31.12.1996 memiliki cadangan untuk risiko yang belum kadaluarsa sejumlah Rs. 40 crores. Ini terdiri dari Rs. 15 crores sehubungan dengan bisnis asuransi laut: Rs. 20 crores sehubungan dengan bisnis asuransi kebakaran, dan Rs. 5 crores sehubungan dengan bisnis asuransi lain-lain.

(ii) Ini adalah praktik Indian Insurance Co. Ltd. untuk membuat cadangan sebesar 100% dari pendapatan premi bersih sehubungan dengan polis asuransi kelautan dan sebesar 50% dari pendapatan premi bersih sehubungan dengan polis pendapatan kebakaran dan lain-lain.

(iii) Selama tahun 1997 telah dilakukan usaha sebagai berikut:

Indian Insurance Co. Ltd. meminta Anda untuk:

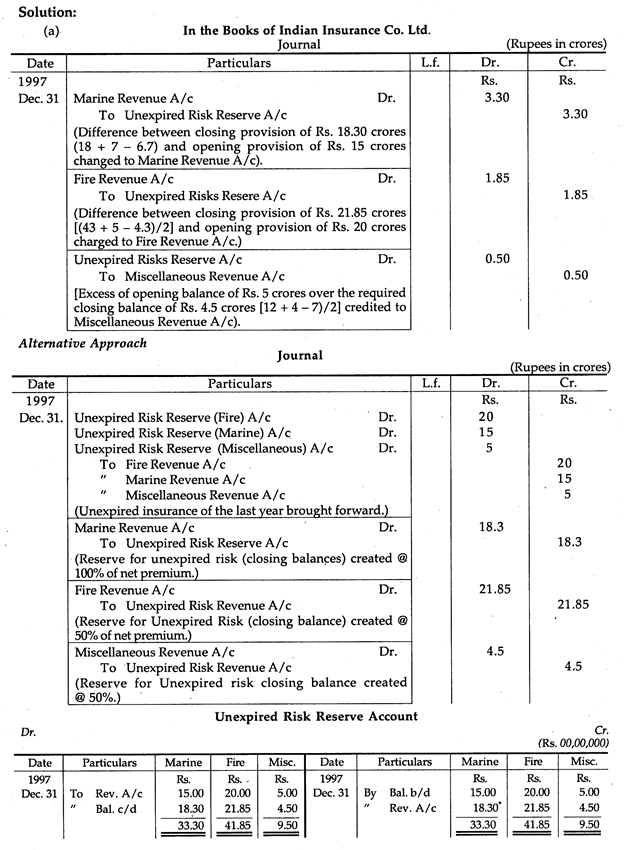

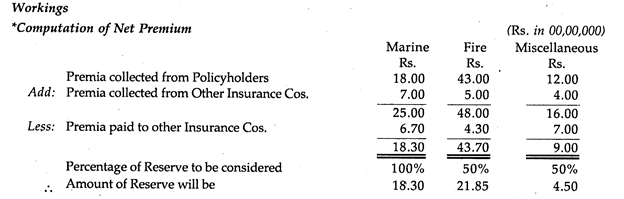

(a) Lulus entri jurnal yang berkaitan dengan “Unexpired Risks Reserve”.

(b) Tunjukkan dalam bentuk kolom “Unexpired Risk Reserve” A/c untuk tahun 1997.

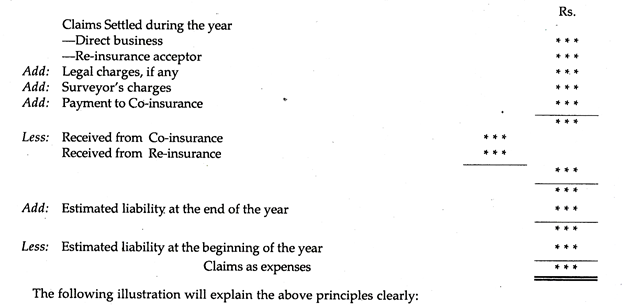

Klaim yang Dikeluarkan (Bersih):

Ini adalah item pertama yang muncul di sisi pengeluaran Akun Pendapatan perusahaan asuransi. Klaim berarti jumlah yang harus dibayar oleh penanggung, kepada tertanggung untuk kerugian yang diderita oleh penanggung terhadap mana asuransi dibuat.

Klaim dapat dibagi menjadi:

(a) Klaim yang sudah disampaikan tetapi belum diterima dan dibayar;

(b) Klaim yang diintimidasi, diterima tetapi tidak dibayar;

(c) Klaim yang diintimidasi, diterima dan dibayar; dan

(d) Klaim ditolak. Tetapi jika hanya ada ‘Klaim yang diisyaratkan’, hal yang sama diperlakukan seperti (b). Oleh karena itu, untuk mengetahui klaim yang belum terbayar, perlu dipertimbangkan klaim yang telah diintimidasi (baik yang dibayar maupun yang tidak dibayar).

Pada akhir tahun entri untuk tujuan tersebut adalah:

Klaim A/c Dr.

Untuk Klaim Diberikan Diterima tapi Tidak Dibayar A/c

Klaim Diintimidasi tetapi Tidak Diterima dan Tidak Dibayar A/c

Entri terbalik harus disahkan pada awal tahun berikutnya yang tidak akan berpengaruh pada Akun Klaim. Namun, jika ada klaim yang kemudian ditolak, jumlahnya akan ditransfer ke Rekening Laba Rugi dan Rekening Klaim harus dikreditkan untuk tujuan tersebut.

Jumlah klaim yang akan dibebankan ke Rekening Pendapatan dapat dihitung sebagai:

Ilustrasi 2:

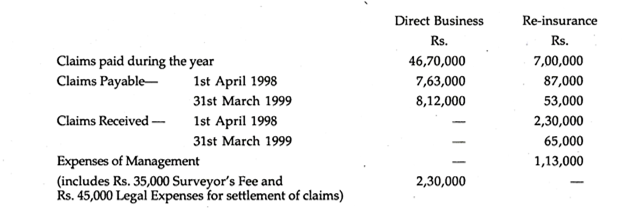

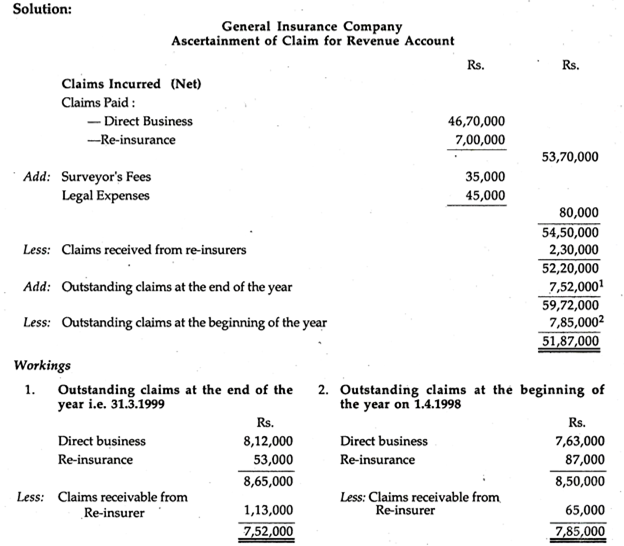

Dari angka-angka berikut yang tercantum dalam pembukuan Divisi Asuransi Kebakaran suatu Perusahaan Asuransi Umum, tunjukkan jumlah klaim seperti yang tercantum dalam Rekening Pendapatan untuk tahun yang berakhir pada tanggal 31 Maret 1999:

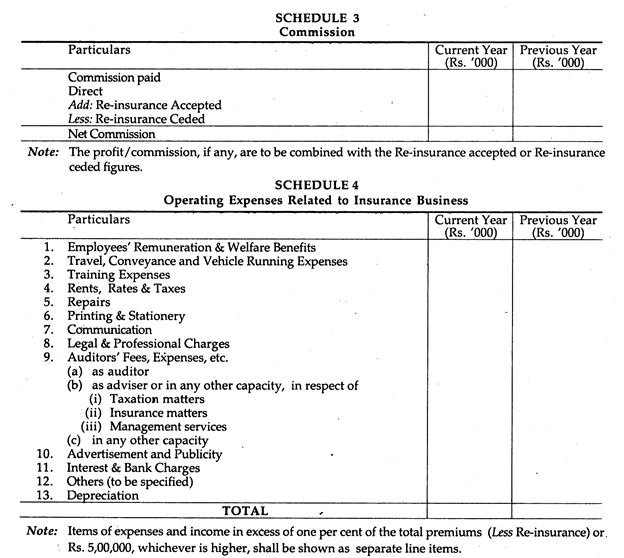

Komisi:

Insurance Regulatory and Development Authority Act, 1999, mengatur besaran komisi yang harus dibayarkan atas polis kepada agen.

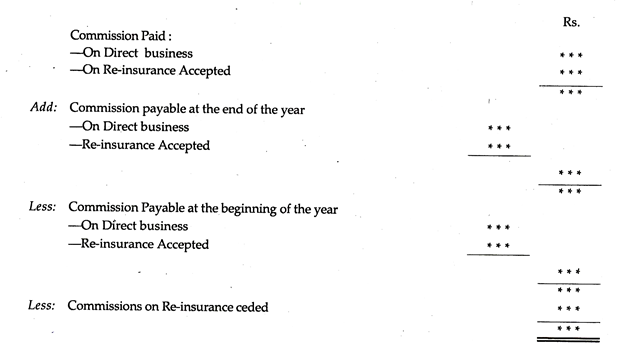

Biaya komisi dibebankan ke Rekening Pendapatan Perusahaan Asuransi Umum yang dihitung sebagai:

Ilustrasi 3:

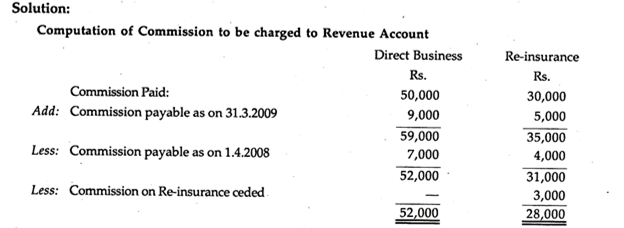

Hitunglah jumlah Komisi yang akan dibebankan ke Rekening Pendapatan dari hal-hal berikut yang disampaikan oleh Perusahaan Asuransi Umum pada tanggal 31 Maret 2009:

Biaya operasional:

Biaya operasional akan datang di bawah Lampiran 4 Undang-Undang. Semua beban pendapatan—selain komisi dan klaim—akan muncul di bawah judul ini.

Beberapa biaya operasional adalah:

Biaya Pelatihan; Sewa, Tarif dan Pajak; Perbaikan; Percetakan dan Alat Tulis; Beban Hukum dan Profesional; Iklan dan Publisitas, Bunga Biaya Bank, dll.

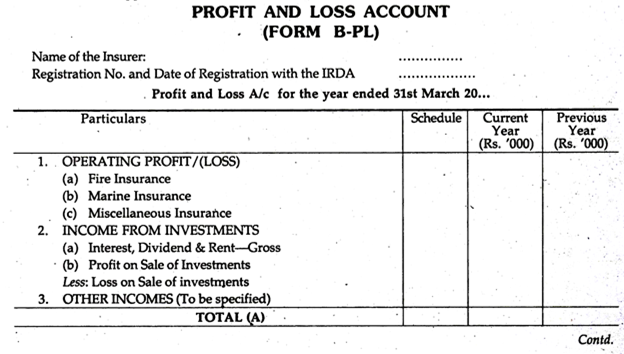

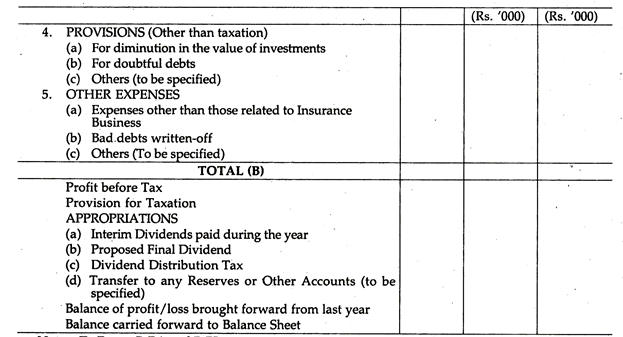

B. Neraca Laba Rugi (Formulir B-Pl):

Untuk mengetahui keseluruhan kinerja atau hasil operasi usaha asuransi umum Laporan Laba Rugi Perusahaan Asuransi Umum disusun. Ini juga memperhitungkan pendapatan dari investasi melalui bunga, dividen, Laba / Rugi Sewa atas penjualan investasi. Penyisihan Pajak dan Penyisihan Hutang Diragukan, jika ada, juga harus disediakan.

Demikian pula, biaya lain yang terkait dengan bisnis asuransi dan penghapusan piutang tak tertagih juga akan disesuaikan dengan akun ini. Namun, bagian alokasi Rekening Laba Rugi akan memuat pembayaran dividen interim; dividen yang diusulkan; transfer ke cadangan apa pun, yaitu item alokasi.

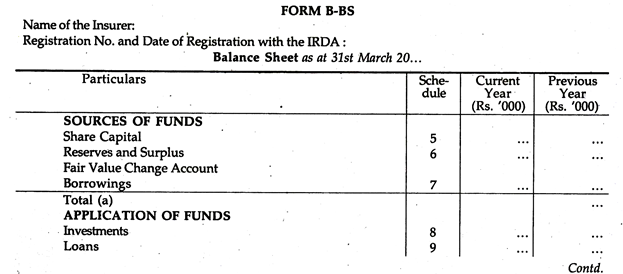

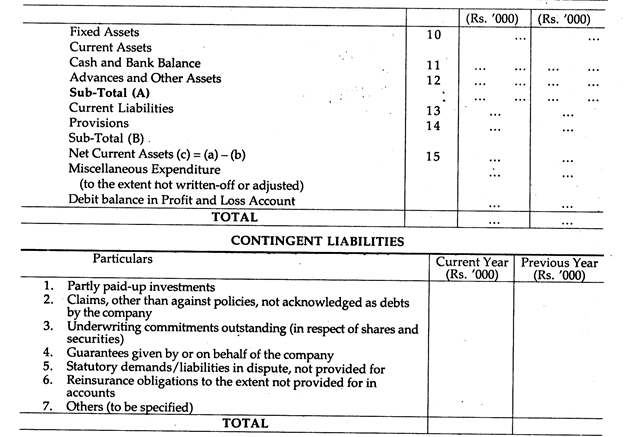

C. Neraca (Formulir B-B):

Neraca perusahaan asuransi umum sesuai format IRDA dibagi menjadi dua bagian, yaitu. Sumber Dana dan Penggunaan Dana. Itu disiapkan dalam bentuk vertikal.

Sumber Dana:

Terdiri dari:

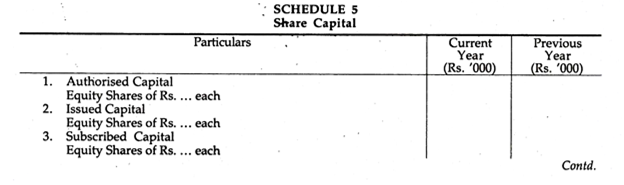

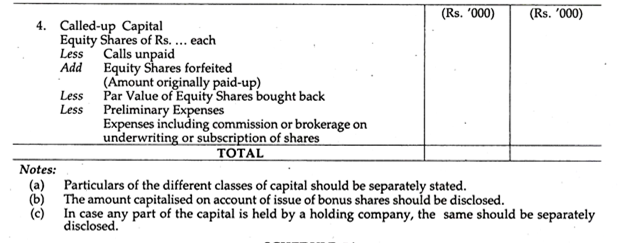

(i) Modal Saham (Lampiran 5):

Berbagai kelas Modal Saham yaitu. Modal Dasar, Modal Ditempatkan, Ditempatkan, Dipanggil dan Disetor ditampilkan secara terpisah.

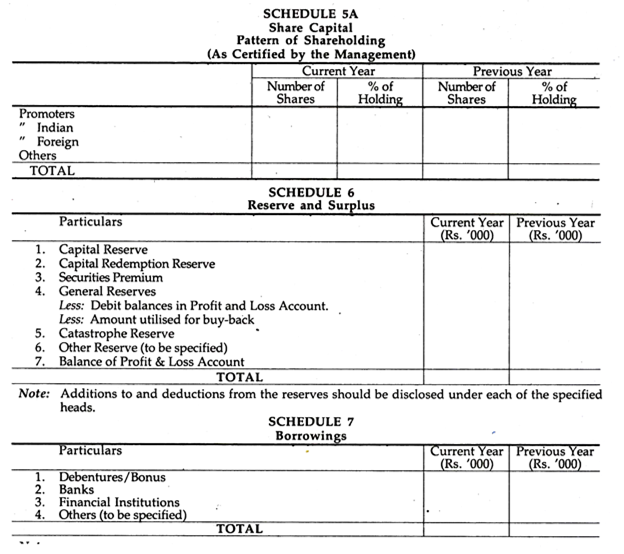

(ii) Cadangan & Surplus- (Jadwal 6):

Semua jenis cadangan akan muncul di bawah judul ini, yaitu. Premi Surat Berharga, Saldo Rekening Laba Rugi, Cadangan Umum, Cadangan Penebusan Modal, Cadangan Modal, dll.

(iii) Pinjaman (Jadwal 7):

Pinjaman jangka panjang, mis. Obligasi, Surat Utang, Pinjaman Bank, yang diambil dari berbagai lembaga keuangan akan muncul di bawah judul ini.

Aplikasi Dana:

Terdiri dari:

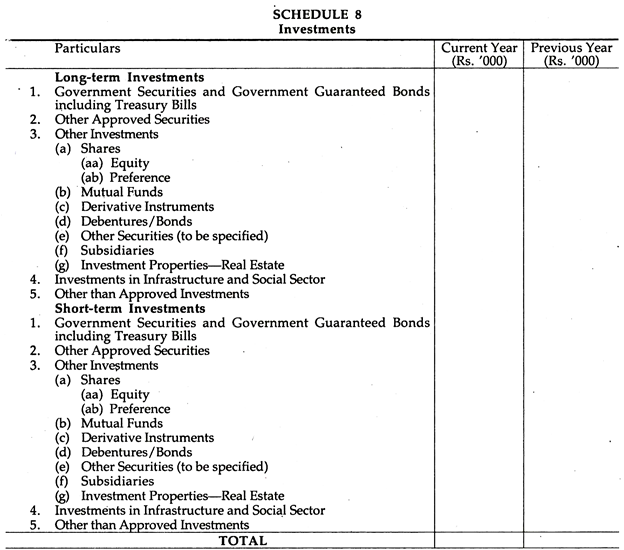

(i) Investasi — (Jadwal 8):

Semua jenis investasi, baik jangka panjang maupun jangka pendek, akan muncul di bawah jadwal ini.

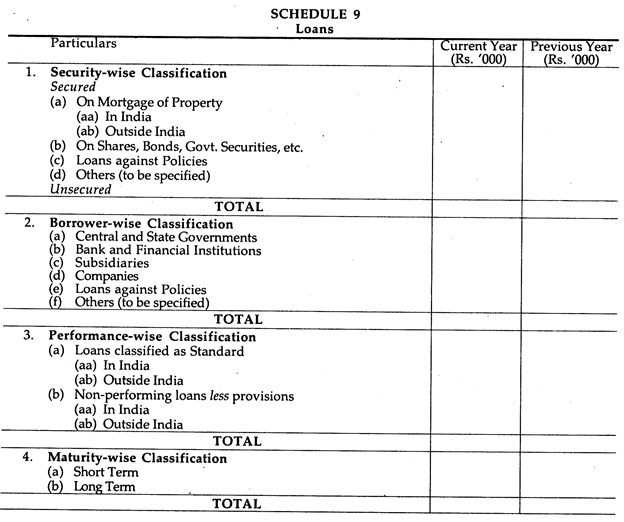

(ii) Pinjaman— (Lampiran 9):

Berbagai jenis pinjaman ditentukan dengan jelas, yaitu. (a) Klasifikasi berdasarkan keamanan, Peminjam, kinerja, dan jatuh tempo.

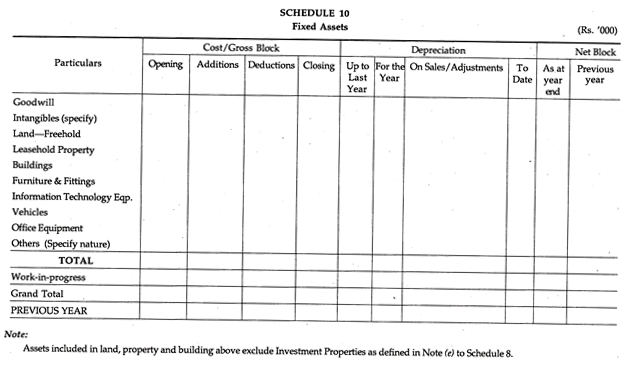

(iii) Aktiva Tetap (Lampiran 10):

Semua aset tetap yaitu. Goodwill, Intangibles, Tanah dan Bangunan, Freehold/Leasehold Property, Furniture & Fixture, dll. akan muncul dalam jadwal ini.

(iv) Aset Lancar:

Bagian ini memiliki dua bagian:

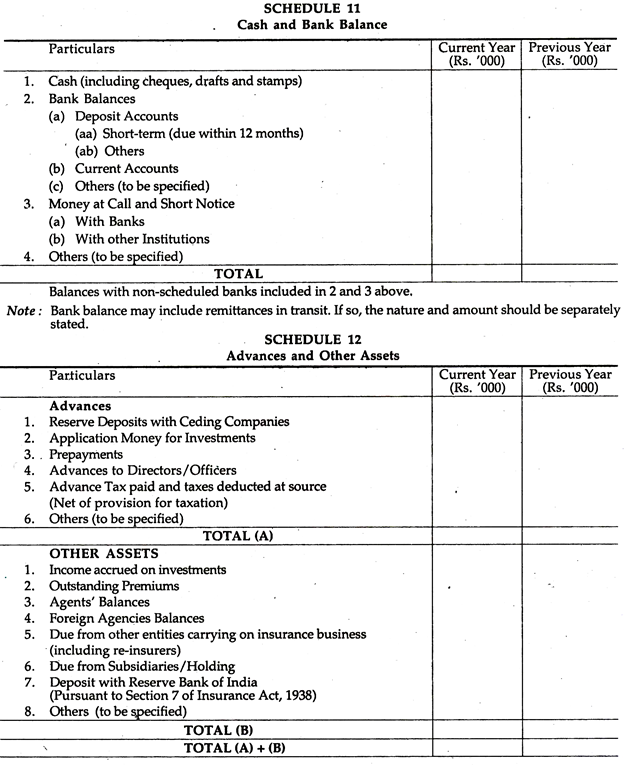

(a) Saldo Kas dan Bank (Lampiran 11):

Semua saldo kas dan bank yang terletak di Rekening Deposito dan Rekening Giro, Money-at-call dan pemberitahuan singkat, dll. Akan muncul di Jadwal.

(b) Uang Muka dan Aset Lainnya (Lampiran 12):

Semua uang muka (jangka pendek) dan aset lainnya, jika ada, akan tercantum dalam Jadwal ini.

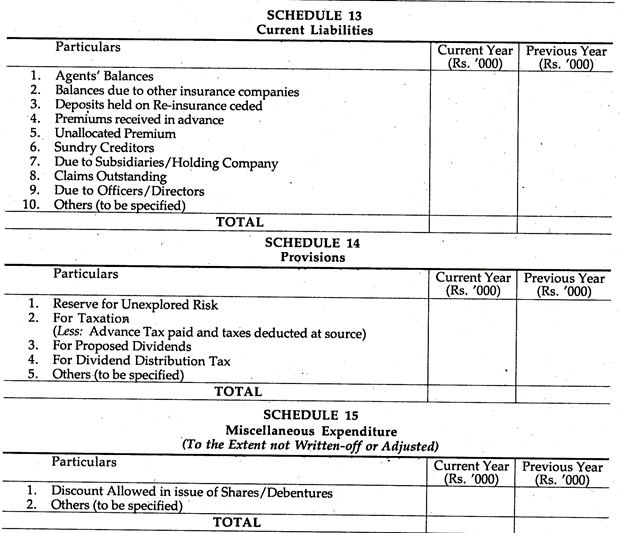

(v) Kewajiban Lancar (Lampiran 14):

Semua kewajiban saat ini yaitu, saldo Agen, Premi yang Diterima di Muka, Kreditur Bermacam-macam, Klaim Beredar, dll.

(vi) Ketentuan— (Jadwal 15):

Semua jenis ketentuan yaitu Cadangan untuk Risiko yang Belum Dicapai; Provisi Perpajakan, Usulan Dividen, Lainnya.

Format Baru Laporan Keuangan:

Menurut Peraturan Otoritas Pengatur dan Pengembangan Asuransi (Penyiapan Laporan Keuangan dan Laporan Auditor Perusahaan Asuransi), 2002, setiap perusahaan asuransi umum harus menyiapkan sesuai Lampiran B dari Peraturan tiga pernyataan berikut untuk persiapan dan penyajian laporan keuangan:

Untuk Asuransi Umum:

Rekening Pendapatan— Formulir B-RA

Akun Laba Rugi — Formulir B-PL

Neraca — Formulir B-BS

Jadi, singkatnya, setiap perusahaan asuransi umum wajib menyiapkan Rekening Penerimaan (Formulir B-RA); Neraca Laba Rugi (Formulir B-PL) dan Neraca (Formulir B-BS).

Bisnis Asuransi Umum:

Format yang ditentukan yang telah disarankan oleh IRDA untuk menyusun Rekening Pendapatan (Formulir B-RA), Neraca Laba Rugi (Formulir B-PL) dan Neraca (Formulir B-BS) disajikan:

Catatan:

Untuk Formulir B-RA dan B-PL:

(a) Pendapatan premi yang diterima dari bisnis yang dilakukan di dalam dan di luar India diungkapkan secara terpisah.

(b) Premi reasuransi—baik dalam bisnis yang diserahkan atau diterima—harus diperhitungkan secara bruto (yaitu sebelum dikurangi komisi) di bawah premi reasuransi utama.

(c) Klaim yang timbul terdiri dari klaim yang dibayarkan, biaya penyelesaian klaim tertentu jika berlaku dan perubahan provisi klaim yang belum diselesaikan pada akhir tahun.

(d) Pos-pos pengeluaran dan pendapatan yang melebihi satu persen dari total premi (dikurangi Reasuransi) atau Rs. 5, 00.000, mana yang lebih tinggi, akan ditampilkan sebagai mata anggaran terpisah.

(e) Ongkos dan pengeluaran yang berkaitan dengan klaim harus dimasukkan dalam klaim.

(f) Di bawah sub-judul ‘Lainnya’ termasuk pos-pos seperti keuntungan atau kerugian valuta asing dan pos-pos lainnya.

(g) Dividen bunga dan piutang sewa sehubungan dengan suatu investasi harus dinyatakan sebagai jumlah bruto, jumlah pajak penghasilan yang dipotong dari sumber dimasukkan dalam “pajak yang dibayar di muka dan pajak yang dipotong dari sumber”.

(h) Bunga dari sewa hanya mencakup sewa yang direalisasikan. Itu tidak termasuk sewa nosional.

Catatan:

(a) Klaim Terjadi tetapi Tidak Dilaporkan (IBNR), Klaim Terjadi tetapi Tidak Cukup Dilaporkan (IBNER) harus dimasukkan dalam jumlah klaim yang belum diselesaikan.

(b) Klaim termasuk biaya penyelesaian klaim tertentu tetapi tidak termasuk biaya manajemen.

(c) Biaya surveyor, biaya legal dan biaya lainnya juga merupakan bagian dari biaya klaim.

(d) Biaya klaim harus disesuaikan dengan perkiraan nilai sisa jika ada kepastian yang cukup tentang realisasinya.

Catatan:

(a) Sejauh mana pinjaman dijamin akan diungkapkan secara terpisah dengan menyatakan sifat jaminan di bawah masing-masing sub-judul.

(b) Jumlah yang jatuh tempo dalam waktu 12 bulan sejak tanggal Neraca harus disajikan secara terpisah.

Catatan:

(a) Investasi pada anak perusahaan/perusahaan induk, usaha patungan dan perusahaan asosiasi diungkapkan secara terpisah; dengan biaya.

(i) Perusahaan induk dan anak perusahaan harus ditafsirkan sebagaimana didefinisikan dalam Companies Act, 1956.

(ii) Joint Venture adalah pengaturan kontraktual dimana dua pihak atau lebih melakukan kegiatan ekonomi.

(iii) Pengendalian bersama adalah pembagian kekuasaan yang disepakati secara kontraktual untuk mengatur kebijakan keuangan dan operasi dari suatu aktivitas ekonomi untuk memperoleh manfaat darinya.

(iv) Perusahaan asosiasi adalah suatu perusahaan dimana perusahaan tersebut memiliki pengaruh yang signifikan dan bukan merupakan anak perusahaan maupun perusahaan patungan dari perusahaan tersebut.

(v) Pengaruh signifikan (untuk tujuan Lampiran ini) berarti partisipasi dalam kebijakan keuangan dan operasi, keputusan perusahaan, tetapi tidak mengendalikan kebijakan tersebut. Pengaruh signifikan dapat dilakukan dalam beberapa cara; misalnya, dengan perwakilan di dewan direksi, partisipasi dalam proses pembuatan kebijakan, transaksi material antar perusahaan, pertukaran personel manajerial, atau ketergantungan pada informasi teknis. Pengaruh signifikan dapat diperoleh dengan kepemilikan saham, undang-undang atau perjanjian.

Mengenai kepemilikan saham, jika investor memiliki, secara langsung atau tidak langsung melalui anak perusahaan, 20 persen atau lebih hak suara investee, dianggap bahwa investor memiliki pengaruh signifikan, kecuali dapat dibuktikan dengan jelas bahwa hal tersebut tidak terjadi. kasus. Sebaliknya, jika investor memiliki, secara langsung atau tidak langsung melalui entitas anak, 20 persen atau lebih hak suara investee, dianggap bahwa investor memang memiliki pengaruh signifikan, kecuali dapat dibuktikan dengan jelas bahwa tidak demikian.

Sebaliknya, jika investor memiliki, secara langsung atau tidak langsung melalui entitas anak, kurang dari 20 persen hak suara investee, dianggap investor tidak memiliki pengaruh signifikan, kecuali pengaruh tersebut ditunjukkan dengan jelas. Kepemilikan substansial atau mayoritas oleh investor lain tidak serta merta menghalangi seorang investor untuk memiliki pengaruh signifikan.

(b) Jumlah keseluruhan dari Investasi Perusahaan selain efek ekuitas yang tercatat dan Instrumen derivatif serta nilai pasarnya akan diungkapkan.

(c) Investasi yang dibuat dari Catastrophe Reserve harus diperlihatkan secara terpisah.

(d) Efek utang akan dianggap sebagai efek “dimiliki hingga jatuh tempo” dan akan diukur pada biaya historis yang harus diamortisasi.

(e) Properti investasi adalah suatu properti (tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya) yang dimiliki untuk memperoleh pendapatan sewa atau untuk kenaikan nilai atau untuk kedua-duanya, bukan untuk digunakan sebagai jasa atau untuk tujuan administratif.

(f) Investasi yang jatuh tempo dalam waktu dua belas bulan sejak tanggal neraca dan investasi yang dilakukan dengan maksud khusus untuk dijual dalam waktu dua belas bulan sejak tanggal neraca diklasifikasikan sebagai investasi jangka pendek.

Catatan:

(a) Pinjaman jangka pendek termasuk pinjaman yang harus dibayar kembali dalam waktu 12 bulan sejak tanggal neraca. Pinjaman jangka panjang adalah pinjaman selain pinjaman jangka pendek.

(b) Penyisihan terhadap kredit bermasalah akan ditampilkan secara terpisah.

(c) Sifat jaminan dalam hal semua bekicot pinjaman jangka panjang yang dijamin akan ditentukan dalam setiap kasus. Pinjaman yang dijamin, untuk tujuan Lampiran ini, berarti pinjaman yang dijamin seluruhnya atau sebagian terhadap aset perusahaan.

(d) Pinjaman yang dianggap diragukan dan jumlah penyisihan yang dibuat terhadap pinjaman tersebut harus diungkapkan.

Catatan:

(a) Pos-pos di bawah judul di atas tidak boleh diperlihatkan setelah dikurangi penyisihan untuk jumlah yang diragukan. Jumlah provisi terhadap masing-masing kepala harus ditunjukkan secara terpisah.

(b) Istilah ‘petugas’ harus sesuai dengan definisi istilah tersebut sebagaimana diberikan di bawah Companies Act, 1956.

(c) Berbagai Debitur akan ditampilkan di bawah item 9 (lainnya).

Catatan:

(a) Tidak ada item yang akan dimasukkan di bawah judul ‘Pengeluaran Lain-Lain’ dan diteruskan kecuali:

- Beberapa manfaat dari pengeluaran tersebut secara wajar diharapkan akan diterima di masa depan, dan

- Jumlah manfaat tersebut dapat ditentukan secara wajar.

(b) Jumlah yang akan dialihkan sehubungan dengan setiap pos yang termasuk dalam judul ‘Pengeluaran Lain-Lain’ tidak boleh melebihi perkiraan pendapatan/manfaat lain yang terkait dengan pengeluaran di masa depan.

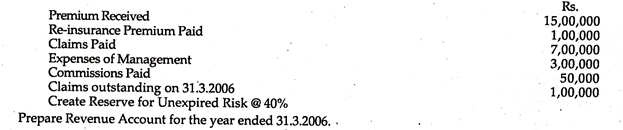

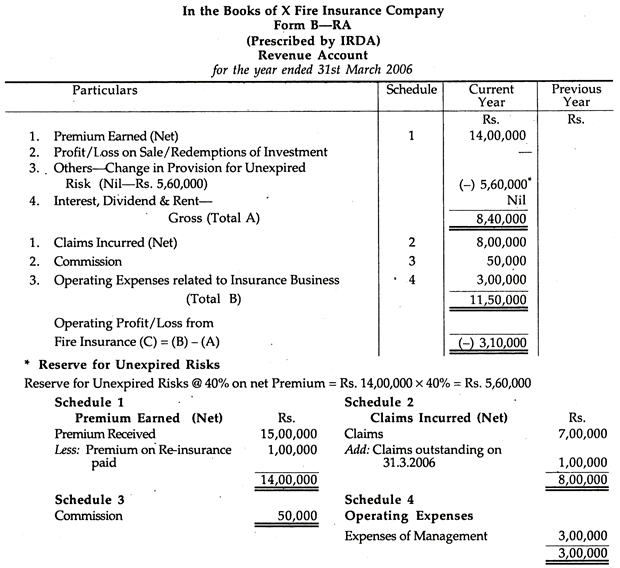

Ilustrasi 4:

X Fire Insurance Co. Ltd. memulai usahanya pada 4.1.2005 tahun yang berakhir pada 31.3.2006:

Penyelesaian:

Nama Penanggung: X Fire Insurance Co. Ltd.

Nomor Pendaftaran dan Tanggal Pendaftaran dengan IRDA

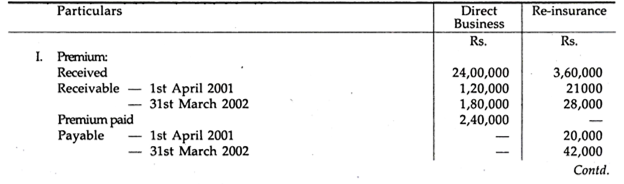

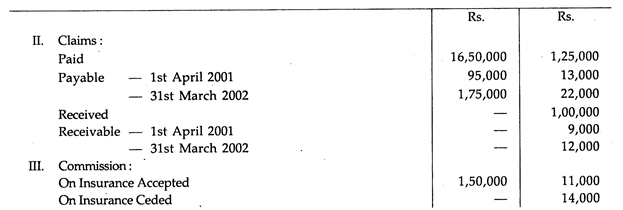

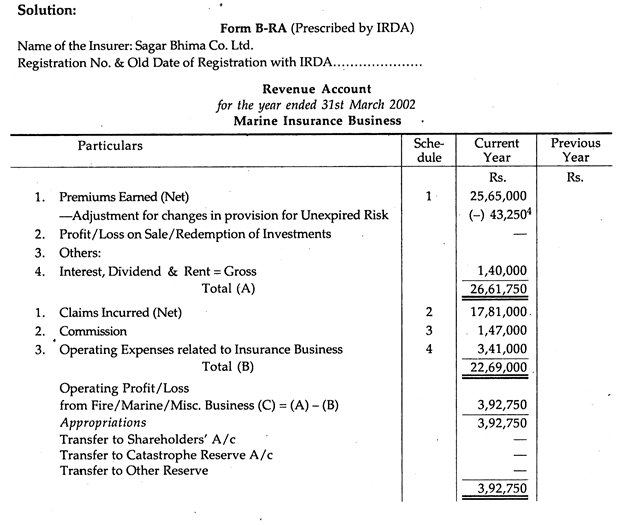

Ilustrasi 5:

Dari informasi berikut pada tanggal 31 Maret 2002, siapkan Rekening Pendapatan Sagar Bhima Co.Ltd. bergerak dalam Usaha Asuransi Perkapalan:

Pengeluaran dan pendapatan lainnya:

Gaji— Rs. 2,60,000; Sewa, Tarif, dan Pajak— Rs. 18.000; Percetakan dan Alat Tulis – Rs. 23.000; Pajak Penghasilan India dibayar—Rs. 2,40,000; Bunga, Dividen dan Sewa diterima (bersih)— Rs. 1,15,500; Pajak Penghasilan dipotong di sumber— Rs. 24.500; Biaya Hukum (termasuk Rs. 20.000 sehubungan dengan penyelesaian klaim)—Rs. 60.000; Hutang Macet— Rs. 5.000; Pengembalian Pajak Penghasilan Ganda— Rs. 12.000; Keuntungan Penjualan Mobil Motor Rp. 5.000. Saldo Dana pada tanggal 1 April 2001 adalah Rs. 26.50.000 termasuk Cadangan Tambahan Rs. 3, 25.000. Cadangan Tambahan harus dipertahankan sebesar 5% dari premi bersih tahun ini.

Catatan Tutorial:

Berdasarkan pertanyaan tersebut, kita diminta untuk menyiapkan Marine Revenue Account. Dengan demikian, pengeluaran atau pendapatan yang tidak terkait dengan akun ini dikecualikan. Untuk tujuan ini, Laba atas Penjualan Mobil Bermotor, Pengembalian Pajak Penghasilan Berganda, Pajak Penghasilan yang dibayarkan, Pajak yang dipotong di Sumber, Piutang Tak Tertagih, dll. Tidak diperhitungkan sama sekali untuk menyiapkan Rekening Pendapatan Laut dan barang-barangnya dikecualikan. Ada beberapa penulis yang lebih suka menggunakan Pengembalian Pajak Penghasilan Ganda dan Laba atas Penjualan Mobil Bermotor, sebagai item pendapatan dan karenanya menambahkannya ke Daftar 1.

Jadwal yang Membentuk Bagian dari Laporan Keuangan:

Jadwal 1:

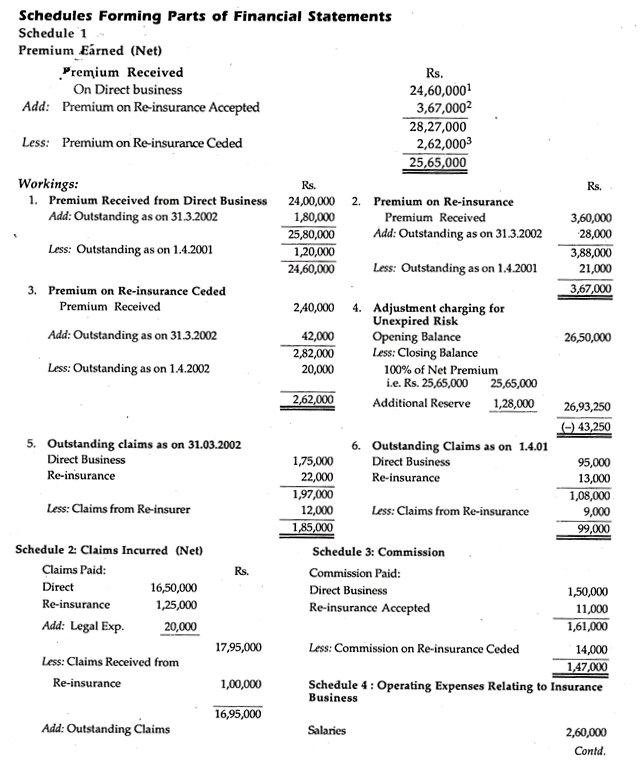

Ilustrasi 6:

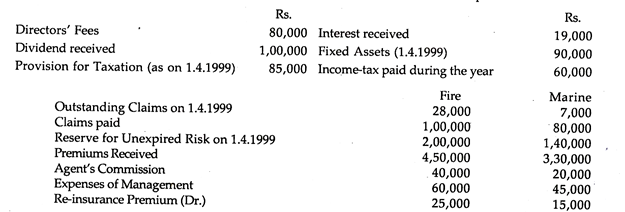

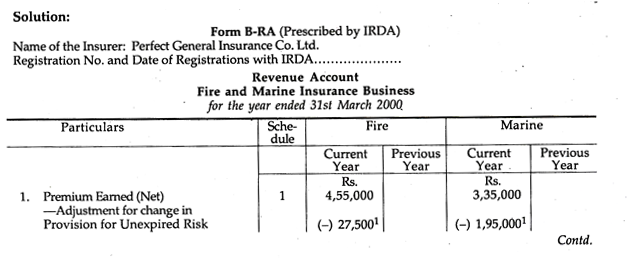

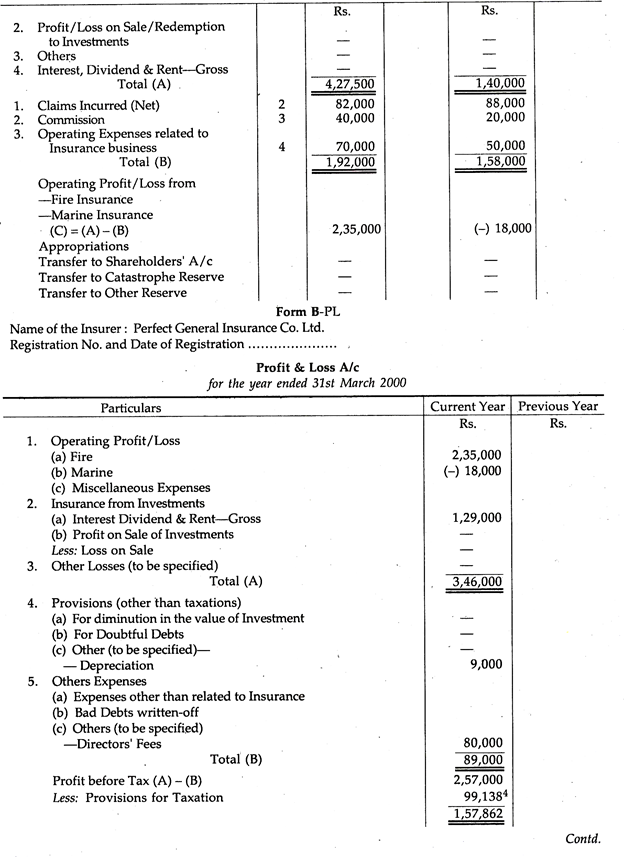

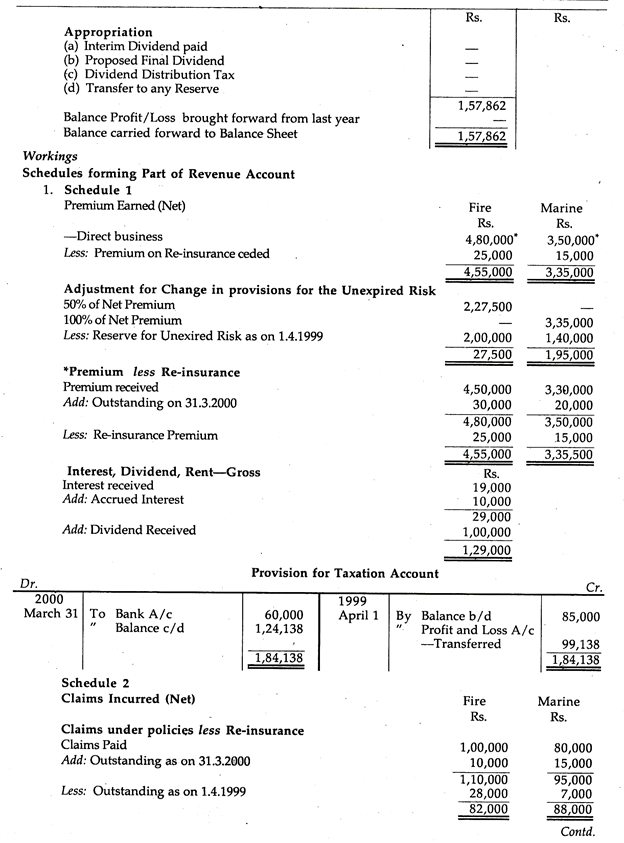

Dari saldo berikut yang diambil dari pembukuan Perfect General Insurance Company Limited pada tanggal 31.3.2000, Anda diminta untuk menyiapkan Akun Pendapatan sehubungan dengan bisnis Asuransi Kebakaran dan Laut untuk tahun yang berakhir pada tanggal 31.3.2000 dan Akun Laba Rugi untuk periode yang sama:

Poin tambahan berikut juga harus diperhitungkan:

(a) Penyusutan Aktiva Tetap akan diberikan sebesar 10% per tahun

(b) Bunga yang diperoleh dari investasi Rs. 10.000.

(c) Provisi penutupan untuk perpajakan pada tanggal 31 Maret 2000 dipertahankan pada Rs. 1, 24.138.

(d) Klaim yang beredar pada 31.3.2000 adalah Asuransi Kebakaran Rs. 10.000, Asuransi Kelautan Rs. 15.000.

(e) Premi yang beredar pada 31.3.2000 adalah Asuransi Kebakaran Rs. 30.000, Asuransi Kelautan Rs. 20.000.

(f) Pencadangan untuk risiko yang belum berakhir dipertahankan masing-masing sebesar 50% dan 100% dari premi bersih sehubungan dengan Asuransi Kebakaran dan Perkapalan.

(g) Beban manajemen yang jatuh tempo pada tanggal 31.3.2000 adalah Rs. 10.000 untuk Asuransi Kebakaran dan Rs. 5.000 sehubungan dengan Asuransi Kelautan.

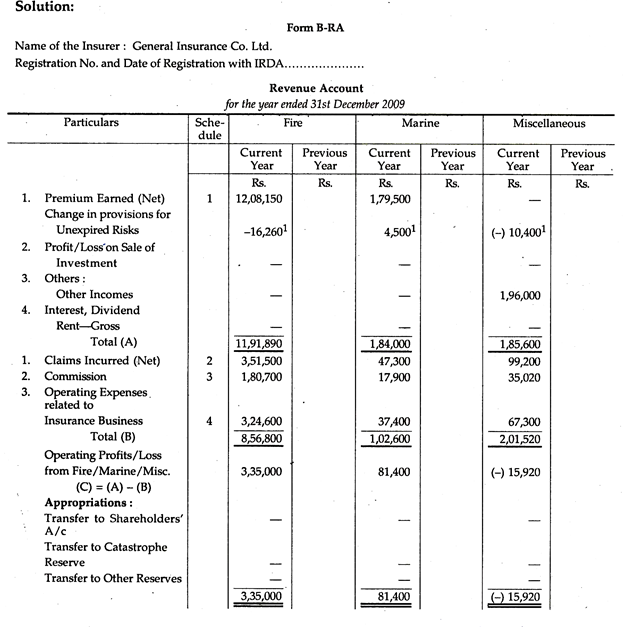

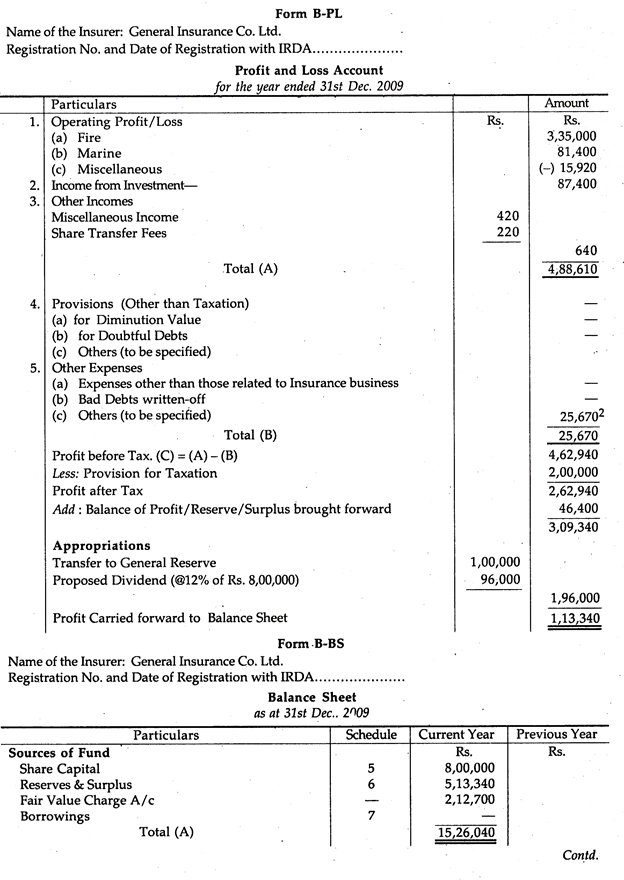

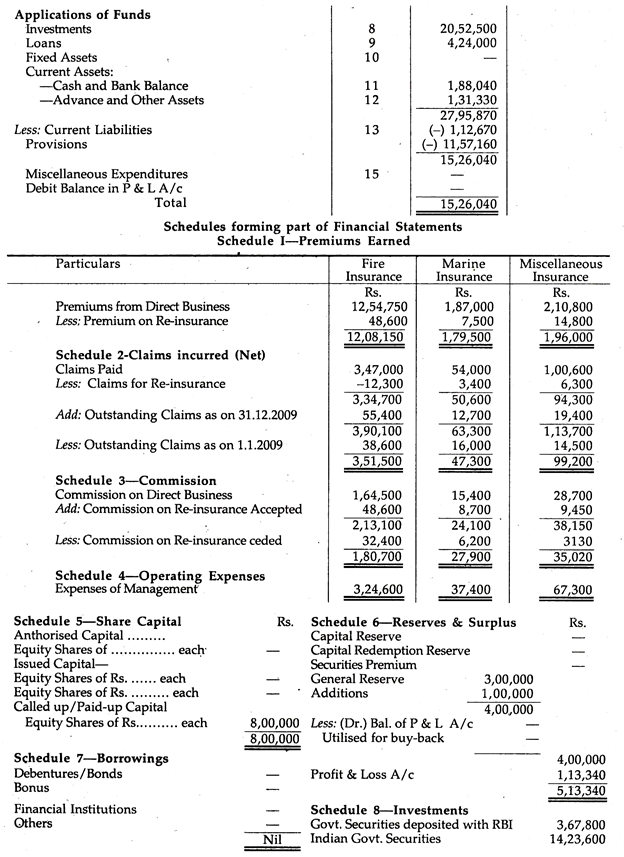

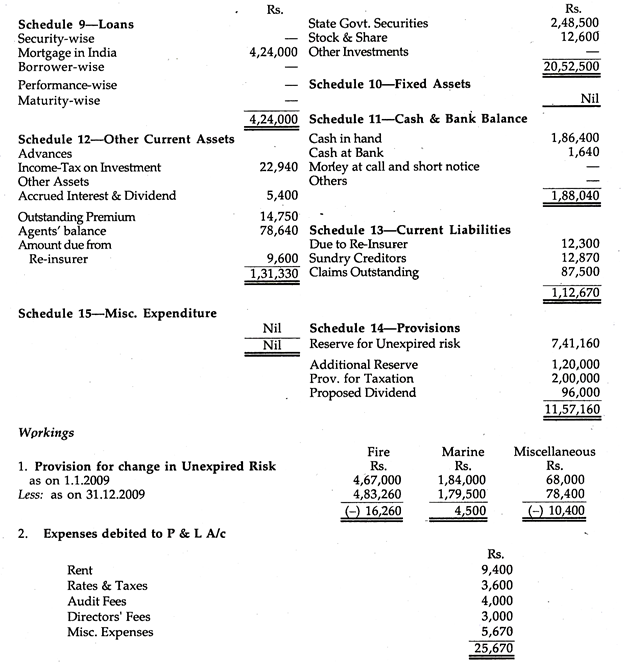

Ilustrasi 7:

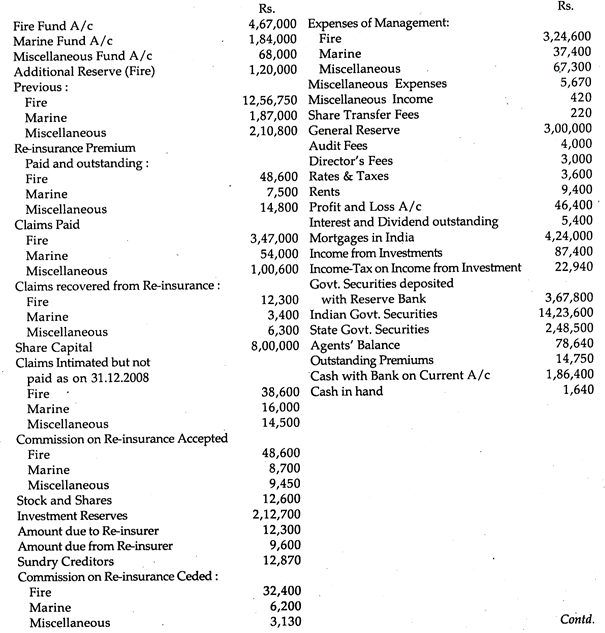

Saldo berikut pada tanggal 31 Desember 2009 telah diambil dari pembukuan General Insurance Co. Ltd.:

Diusulkan bahwa dari keuntungan Rs. 1.00.000 ditransfer ke Cadangan Umum dan dividen @ Rs. 12% disediakan untuk setelah membuat provisi sebesar Rs. 2.00.000 untuk Pajak Penghasilan.

Klaim yang diintimidasi tetapi belum dibayar pada tanggal 31.12.2009 adalah sebagai berikut:

Kebakaran Rp. 55.400; Kelautan Rp. 12.700; Lain-lain Rp. 19.400.

Buat provisi 40% untuk risiko yang belum kedaluwarsa dalam kasus kebakaran dan asuransi lain-lain dan provisi 100% untuk bisnis kelautan.

Mempersiapkan Rekening Pendapatan, Rekening Laba Rugi, dan Neraca perusahaan.