Setelah membaca artikel ini Anda akan belajar tentang peran auditor sebagai pedoman etika.

Auditor adalah ‘anjing penjaga’ perusahaan dan bukan ‘pemburu darah’ seperti yang dikomentari beberapa orang. Dia ditunjuk terutama untuk melindungi kepentingan dan properti pemilik bisnis. Tugasnya adalah mendeteksi kesalahan dan penipuan serta menyarankan cara dan sarana untuk mencegah terulangnya kesalahan tersebut.

Auditor tidak boleh bekerja sebagai detektif dan seseorang yang dicurigai. Dia memverifikasi entri dan akun dan mengajukan pertanyaan hanya untuk menemukan kelainan. Dia sedang bekerja dan tidak mengejar siapa pun untuk menjebaknya. Dia memberikan komentarnya yang tidak bias dan relevan kepada manajemen atas temuannya. Individu dimintai pertanggungjawaban atas kesalahan dan penipuan oleh manajemen.

Mungkin terjadi bahwa kadang-kadang kecurangan atau kesalahan diketahui kemudian setelah audit periode tersebut selesai. Ini berarti beberapa penipuan sedemikian rupa sehingga auditor pun tidak dapat mendeteksinya. Selang waktu ini juga bisa terjadi karena anggota tingkat junior yang tidak berpengalaman di antara tim audit yang menangani bagian pekerjaan tertentu.

Tugas auditor adalah memberikan saran dan ia dapat memberikan saran kepada manajemen sebagai berikut:

- Dia dapat menyarankan cara-cara untuk sistem pemeriksaan dan kontrol internal yang sangat ketat jika dia menemukan bahwa itu tidak efektif atau tidak memadai atau cacat.

- Dia dapat menyarankan kepada manajemen untuk menjaga sistem perpetual inventory dan verifikasi fisik stok.

- Dia dapat memberikan saran kepada manajemen tentang metode yang tepat untuk memelihara akun yang berkaitan dengan pembelian dan penjualan barang, pengambilan stok, pemeriksaan inventaris secara berkala, dll.,

- Dia dapat memberikan saran kepada manajemen mengenai pengaturan keamanan eksternal untuk memastikan bahwa tidak ada barang yang dapat keluar dari lokasi bisnis tanpa otoritas yang tepat.

- Dia dapat memberikan saran kepada manajemen untuk secara ketat memisahkan departemen kas dan departemen akuntansi dan memastikan bahwa staf dari satu departemen tidak bertabrakan dengan staf dari departemen lain.

- Dia harus menyarankan agar manajemen melakukan pemeriksaan mendadak atas saldo kas secara berkala.

- Dia harus menyarankan bahwa sejauh mungkin, manajemen harus melakukan semua pembayaran dengan cek penerima pembayaran.

- Dia juga harus menyarankan bahwa semua penerimaan uang tunai harus dalam bentuk cek penerima pembayaran dan jika ada uang tunai yang diterima, tanda terima harus diberikan hanya setelah ditandatangani oleh pejabat yang bertanggung jawab.

Praktik tidak etis di perusahaan yang berlangsung bertahun-tahun tidak akan disorot oleh karyawan di dalam organisasi karena berbagai alasan loyalitas, mendapatkan uang, kecerobohan atau tidak memperhatikan detail. Auditor masuk ke kedalaman subjek dan menyoroti manajemen puncak praktik tidak etis.

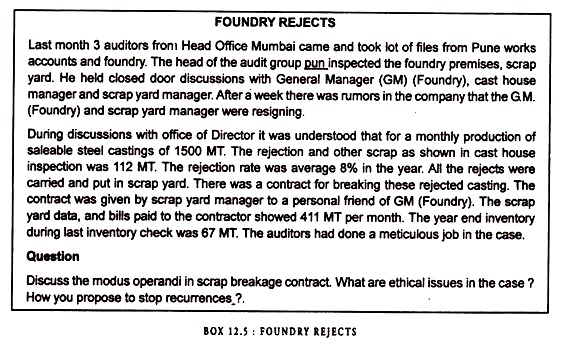

Kasus penolakan pengecoran yang ditemukan oleh auditor dirinci dalam Kotak 12.5 di bawah ini.