Sebelum menyiapkan laporan arus kas, pertama-tama, tiga langkah berikut harus diselesaikan:

(1) Menentukan arus kas dari operasi atau aktivitas operasi.

(2) Menentukan arus kas dari aktivitas investasi.

(3) Menentukan arus kas dari aktivitas pendanaan.

Setelah memperoleh informasi mengenai hal tersebut di atas, maka laporan arus kas dapat disusun. Ketiga langkah tersebut telah dibahas di bawah ini:

Arus kas dari Operasi:

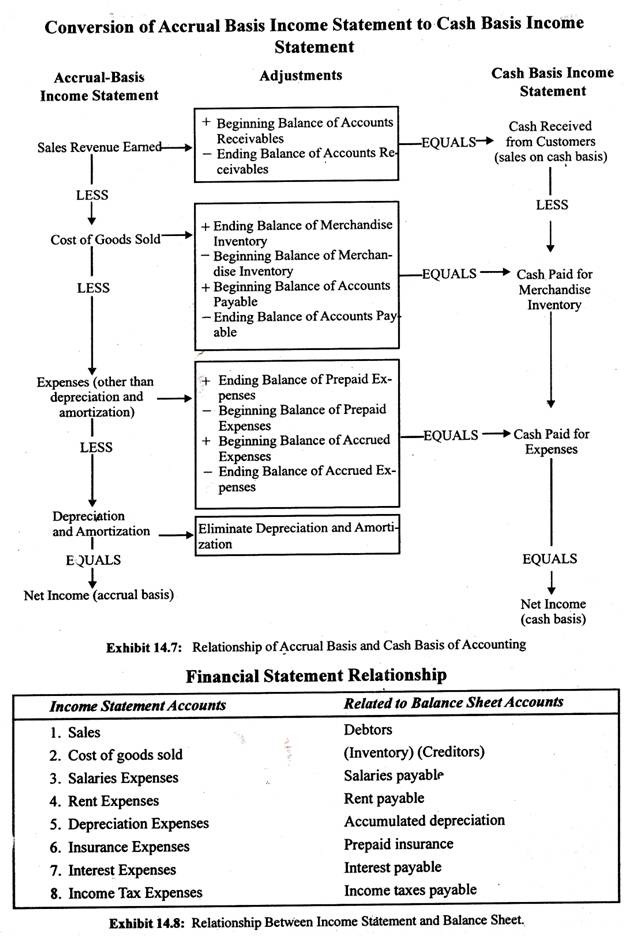

Akun laba rugi berfokus pada penentuan laba bersih dari aktivitas operasi. Namun , tidak menunjukkan arus kas masuk dan keluar terkait dengan aktivitas operasi karena laporan laba rugi disusun berdasarkan basis akrual. Dalam mempersiapkan laporan laba rugi, pendapatan dicatat meskipun kas belum diterima. Demikian pula, pengeluaran dicatat meskipun mungkin belum dibayar.

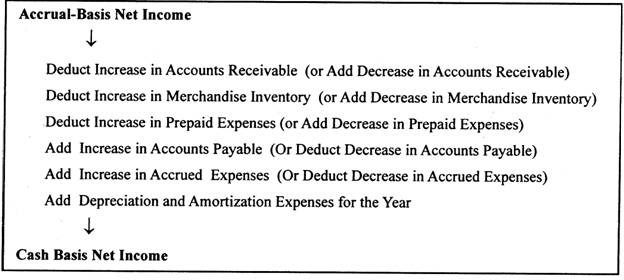

Oleh karena itu, untuk menemukan arus kas dari operasi, seseorang perlu mengubah angka laporan laba rugi basis akrual menjadi basis kas dengan melakukan penyesuaian. Melalui penyesuaian, pendapatan yang diperoleh akan diubah menjadi uang tunai yang diterima dari penjualan atau pelanggan dan biaya yang dikeluarkan akan diubah menjadi uang tunai yang dikeluarkan, yaitu biaya yang benar-benar dibayarkan secara tunai.

Konversi laporan laba rugi basis akrual ke laporan laba rugi basis kas bersama dengan penyesuaian yang diperlukan telah ditunjukkan pada Tampilan 14.7.

Proses konversi yang ditampilkan pada Exhibit 14.7 dapat dijelaskan sebagai berikut, dengan menggunakan perhitungan jalan pintas:

Saat melakukan konversi, orang harus mengetahui hubungan antara akun laporan laba rugi dan perubahan neraca. Setiap item individu pada laporan laba rugi harus dilihat karena berkaitan dengan akun neraca. Dalam akuntansi berbasis akrual, penjelasan selisih antara jumlah hasil penjualan dengan penerimaan dari penjualan tersebut terdapat pada perubahan akun piutang dan debitur.

Demikian pula, perbedaan antara jumlah suatu beban dan jumlah pembayaran untuk beban tersebut ditemukan dalam perubahan aset atau liabilitas terkait, seperti sewa dibayar di muka atau utang sewa. Jika tidak ada akun neraca terkait untuk suatu item dalam laporan laba rugi, dianggap bahwa jumlah yang ditunjukkan dalam laporan laba rugi menghasilkan arus kas yang sama persis dengan pendapatan atau beban tersebut. Tampilan 14.8 menunjukkan hubungan antara beberapa akun laporan laba rugi dan akun neraca.