Artikel ini memandu Anda tentang cara menghitung rasio utang-ekuitas.

Rasio Utang-Ekuitas, juga dikenal sebagai Rasio Ekuitas Eksternal-Internal dihitung untuk mengukur klaim relatif pihak luar dan pemilik (yaitu, pemegang saham) terhadap aset perusahaan. Rasio ini menunjukkan hubungan antara ekuitas eksternal atau dana pihak luar dengan ekuitas internal atau dana pemegang saham, sehingga:

Dua komponen dasar dari rasio tersebut adalah dana pihak luar, yaitu ekuitas eksternal dan dana pemegang saham, yaitu ekuitas internal. Dana pihak luar meliputi semua utang/kewajiban kepada pihak luar, baik jangka panjang maupun jangka pendek atau dalam bentuk surat utang obligasi, hak tanggungan atau tagihan. Dana pemegang saham terdiri dari modal saham ekuitas, modal saham preferensi, cadangan modal, cadangan pendapatan dan cadangan yang mewakili akumulasi keuntungan dan surplus seperti cadangan untuk kontinjensi, dana pelunasan, dll.

Akumulasi kerugian dan biaya yang ditangguhkan, jika ada, harus dikurangkan dari total untuk mengetahui dana pemegang saham. Ketika akumulasi kerugian dan biaya yang ditangguhkan dikurangkan dari dana pemegang saham, itu disebut kekayaan bersih dan rasionya dapat disebut sebagai rasio utang terhadap kekayaan bersih.

Beberapa penulis berpendapat bahwa modal saham preferensi harus disertakan dalam ekuitas eksternal atau dana pihak luar dan bukan dalam ekuitas internal atau dana pemegang saham. Alasan untuk memasukkan saham preferensi ke dalam dana orang luar adalah bahwa tingkat dividen tetap dibayarkan atas saham ini dan selanjutnya dapat ditebus setelah jangka waktu tertentu.

Dengan demikian, terdapat perbedaan pendapat mengenai perlakuan saham preferen dalam perhitungan rasio ini. Namun, disarankan bahwa tergantung pada sifat saham preferensi dan tujuan analisis, saham preferensi yang dapat ditebus dapat dimasukkan ke dalam dana pihak luar dan saham preferensi yang tidak dapat ditebus dalam dana pemegang saham.

Selanjutnya, dalam hal waktu penebusan saham preferen adalah 12 tahun atau lebih, modal saham preferen yang dapat ditebus dapat disertakan dalam dana pemegang saham. Dengan cara yang sama, ada juga kontroversi mengenai kewajiban lancar. Beberapa penulis berpandangan bahwa kewajiban lancar tidak mencerminkan komitmen jangka panjang dan karenanya harus dikeluarkan dari dana pihak luar.

Alasan yang diberikan untuk mengecualikan kewajiban lancar adalah:

(i) Kewajiban lancar harus dibayar dalam waktu yang sangat singkat dan kemampuan perusahaan untuk membayarnya dinilai dengan rasio likuiditas,

(ii) Tidak ada jumlah bunga yang signifikan yang harus dibayarkan pada mereka, dan

(iii) Jumlah kewajiban lancar sangat berfluktuasi selama satu tahun.

Ada beberapa penulis lain yang menyarankan bahwa kewajiban lancar juga harus dimasukkan dalam dana pihak luar untuk menghitung rasio utang-ekuitas dengan alasan bahwa seperti pinjaman jangka panjang, kewajiban lancar juga merupakan kewajiban perusahaan kepada pihak luar dan merupakan penentu risiko yang penting. .

Namun, kami berpendapat bahwa untuk menghitung, rasio utang-ekuitas kewajiban lancar harus dimasukkan dalam dana pihak luar. Rasio yang dihitung berdasarkan dana pihak luar tidak termasuk kewajiban lancar dapat disebut sebagai Rasio utang jangka panjang terhadap dana pemegang saham, yaitu:

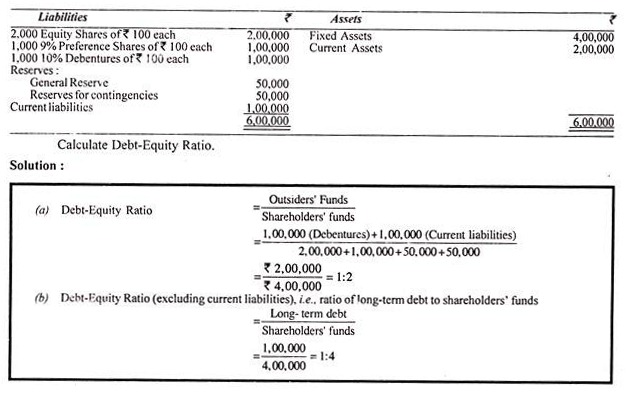

Ilustrasi :

Interpretasi Rasio Utang-Ekuitas:

Rasio utang-ekuitas dihitung untuk mengukur sejauh mana pembiayaan utang telah digunakan dalam bisnis. Rasio menunjukkan klaim proporsional dari pemilik dan pihak luar terhadap aset perusahaan. Tujuannya adalah untuk mendapatkan gambaran tentang bantalan yang tersedia bagi pihak luar pada saat likuidasi perusahaan.

Sebagai aturan umum, harus ada perpaduan yang tepat antara dana pemilik dan dana pihak luar dalam membiayai aset perusahaan. Namun, pemilik ingin melakukan bisnis dengan dana pihak luar maksimum untuk mengambil risiko investasi mereka yang lebih kecil dan untuk meningkatkan pendapatan mereka (per saham) dengan membayar tingkat bunga tetap yang lebih rendah kepada pihak luar. Sebaliknya, pihak luar (kreditur) menginginkan agar pemegang saham (pemilik) berinvestasi dan mempertaruhkan bagiannya dari investasi proporsional.

Oleh karena itu, interpretasi rasio ini terutama bergantung pada kebijakan keuangan perusahaan dan sifat bisnis perusahaan. Rasio 1:1 biasanya dapat dianggap sebagai rasio yang memuaskan meskipun tidak ada ‘rule of thumb’ atau norma standar untuk semua jenis bisnis. Dalam beberapa bisnis rasio yang tinggi 2 : 1 atau bahkan lebih dapat dianggap memuaskan, misalnya dalam kasus bisnis kontraktor. Secara umum, rasio yang rendah (hutang yang rendah dibandingkan dengan dana pemegang saham) dianggap menguntungkan dari sudut pandang kreditur jangka panjang karena proporsi dana pemilik yang tinggi memberikan margin keamanan yang lebih besar bagi mereka.

Rasio hutang-ekuitas yang tinggi yang menunjukkan bahwa klaim pihak luar (kreditur) lebih besar daripada pemilik, mungkin tidak dipertimbangkan oleh kreditur karena memberikan margin keamanan yang lebih rendah bagi mereka pada saat likuidasi perusahaan. Tetapi harus hati-hati, karena rasio yang sangat tinggi mungkin tidak menguntungkan dari sudut pandang perusahaan juga karena perusahaan mungkin tidak dapat memperoleh kredit tanpa membayar tingkat bunga yang sangat tinggi dan tanpa menerima tekanan dan kondisi kreditur yang tidak semestinya. .

Dengan cara yang sama, rasio yang sangat rendah dianggap tidak memuaskan bagi pemegang saham karena menunjukkan bahwa perusahaan belum mampu menggunakan dana pihak luar yang berbiaya rendah untuk memperbesar laba mereka. Dengan demikian, interpretasi rasio tergantung pada tujuan analisis, kebijakan keuangan, dan sifat bisnis perusahaan.